Подсистема налогового учета

| Сегодня мы начнем знакомство с подсистемой налогового учета. В «1С: Бухгалтерии 8» для учета налога на прибыль предусмотрен отдельный налоговый план счетов, ведется расчет первого события за период, обособленный учет по видам налоговой деятельности и нормирование валовых расходов. Учет НДС тоже имеет ряд интересных особенностей. Обо всем этом и пойдет речь. Анна САРАЕВА, экономист-аналитик Издательского дома «Фактор» |

О

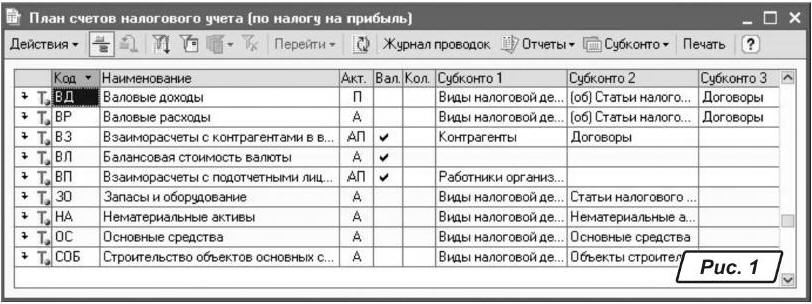

рганизация налогового учетаДля учета операций в налоговом учете наравне со счетами бухгалтерского плана счетов используются и счета налогового плана счетов (рис. 1), которые служат для учета активов и обязательств, для отражения хозяйственных операций в налоговом учете по налогу на прибыль в соответствии с

Законом Украины «О налогообложении прибыли предприятий».

Разработан план счетов таким образом, чтобы обособленно учитывать те или иные активы и обязательства, доходы и расходы, к которым в налоговом учете предъявляются особые требования. Так, в налоговом плане счетов отдельно учитываются валовые доходы, валовые расходы, балансовая стоимость валюты, запасы и пр.

В отличие от бухгалтерского плана счетов, в котором пользователь может добавлять новые субсчета к уже имеющимся предопределенным и использовать их в документах, в

налоговом плане счетов такой возможности для пользователей не предусмотрено. Связано это с тем, что документы и налоговая отчетность могут не работать или допускать ошибки с новыми счетами.Особенности налогового плана счетов заключаются в следующем:

1.

Счета налогового плана счетов имеют буквенные коды, которые приблизительно соответствуют их названию. Это облегчает их визуальное восприятие и отличает от бухгалтерского плана счетов с цифровыми кодами.2.

Все счета налогового учета являются забалансовыми, т. е. в налоговом учете могут быть проводки без корреспондирующего счета.3.

Практически на всех счетах налогового учета ведется аналитический учет по видам налоговой деятельности, что и обеспечивает выделение в налоговой отчетности сумм по льготным и освобожденным от налогообложения видам деятельности.В информационной базе ведется учет в разрезе

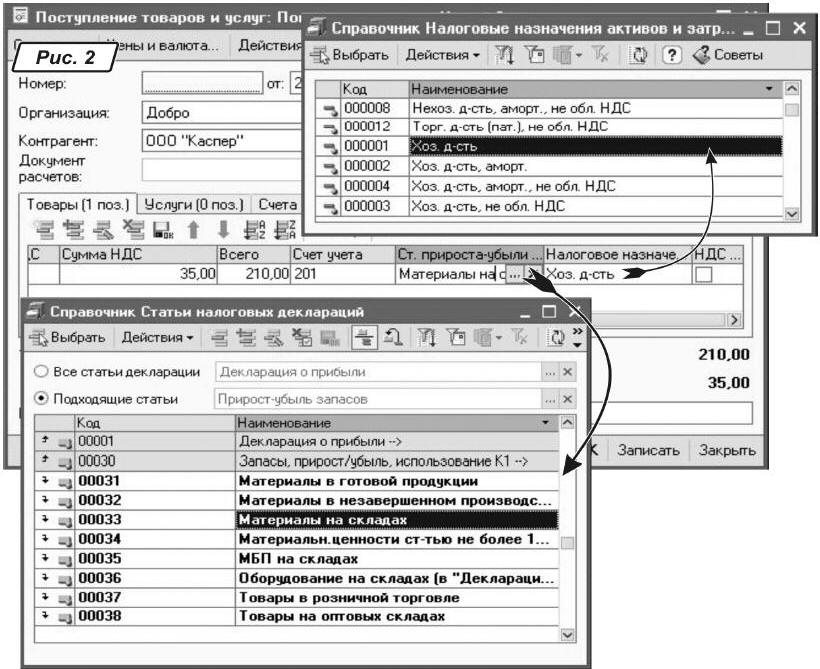

статей налоговых деклараций (субконто «Статьи налогового учета» в налоговом плане счетов (рис. 1) и субконто «Статьи налоговых деклараций» в бухгалтерском). Сам список статей хранится в справочнике «Статьи налоговых деклараций». Заполнение всех перечисленных в справочнике отчетов автоматизировано в конфигурации.К примеру, оформляя операцию, сумма по которой должна найти отражение в конкретной статье налоговой декларации по налогу на прибыль, необходимо указать эту статью в реквизите «

Ст. прироста-убыли запасов» (рис. 2), присутствующем в формах всех документов конфигурации, где это необходимо. Весь список статей очень большой, но в контексте конкретных операций, как правило, выбор ограничивается списком подходящих статей.

Для корректного отражения операций с активами и затратами в налоговом учете для них

определяют такие параметры, как вид деятельности (для целей налогообложения), признак амортизации, а также является ли деятельность предприятия облагаемой НДС. Все возможные комбинации этих параметров собраны в справочнике «Налоговые назначения активов и затрат» (рис. 2). Справочник предназначен для определения налоговых параметров операций, связанных с налогообложением прибыли и учетом НДС. Список изначально заполнен значениями и недоступен для редактирования.Совет

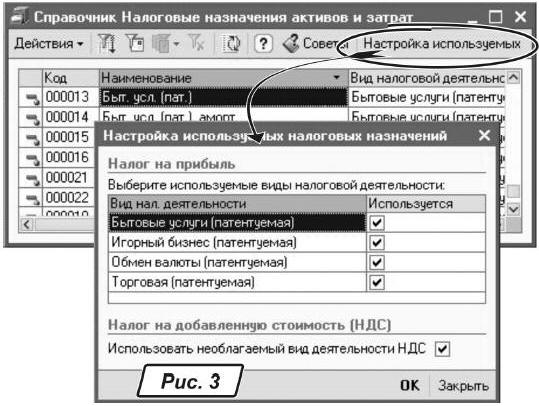

Кнопка «Настройка используемых» (рис. 3) в справочнике «Налоговые назначения активов и затрат» поможет убрать из выводимого списка (рис. 2) неиспользуемые виды налоговой деятельности.

Одним из механизмов реализации упрощенной схемы налогового учета является использование «

Даты актуальности».** Об использовании механизма «Даты актуальности» читайте в статье А. Сараевой «Учет расчетов с контрагентами в «1С: Бухгалтерии 8» // «Б & К», 2008, № 17.

Схемы налогообложения

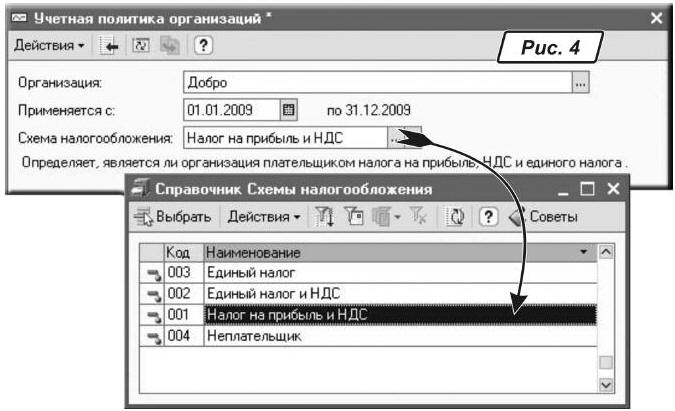

Указать, по какой схеме налогообложения работает предприятие, нужно в «

Учетной политике организации» (рис. 4). Выбор схемы производят из справочника «Схемы налогообложения». Данный справочник заполняется автоматически при начальном заполнении базы. В нем предопределены четыре схемы: «Единый налог», «Единый налог и НДС», «Неплательщик» и «Налог на прибыль и НДС». Каждая из них используется для определения, плательщиком каких основных налогов (единый налог, НДС и налог на прибыль) является организация. Список используемых схем жестко определен в конфигурации, поэтому редактировать справочник вручную пользователи не могут.

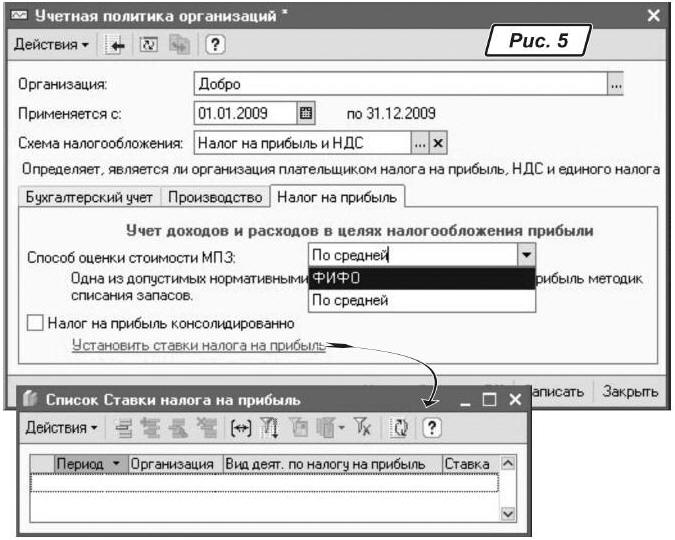

Если в учетной политике выбрана схема налогообложения «

Налог на прибыль и НДС», то становится доступной закладка «Налог на прибыль» (рис. 5). На этой закладке находятся настройки учетной политики по учету налога на прибыль. А именно способ оценки списания стоимости запасов (по средней стоимости либо метод ФИФО) и признак того, является ли организация плательщиком консолидированного налога на прибыль (флажок напротив параметра «Налог на прибыль консолидированно»). Включенный флажок влияет на заполнение таблицы 2 приложения К6 Декларации по налогу на прибыль.

Если в программе указано консолидированное начисление налога на прибыль, нужно выполнить следующие настройки:

—

указать в программе главную организацию и подчиненные ей. Для подчиненных предприятий в справочнике «Организации» (реквизит «Главная организация») указать головное предприятие. Так как плательщиками консолидированного налога являются предприятия, которые имеют разветвленную по регионам структуру филиалов или других подразделений;—

установить ставки налога на прибыль. Это можно сделать непосредственно с закладки «Налоговый учет», нажав на ссылку «Установить ставки налога на прибыль». В результате мы попадем в регистр сведений «Ставки налога на прибыль» (рис. 5), в котором необходимо будет для каждого филиала указать период, с которого следует применять установленную ставку налога, размер самой ставки и вид деятельности по налогу на прибыль.Ко всему этому стоит добавить, что в «1С: Бухгалтерии 8» по сравнению с седьмой версией существуют две принципиально новые возможности — это

выбор пользователем схемы учета НДС и налога на прибыль, а также возможность самостоятельно указать момент определения базы налогообложения по НДС и налогу на прибыль.

Первое событие

Для налога на прибыль согласно

п. 11.2 Закона Украины «О налогообложении прибыли предприятий (в редакции Закона Украины от 22.05.97 г. № 283/97-ВР)» от 28.12.94 г. № 334/94-ВР (далее — Закон о налоге на прибыль) датой увеличения валовых расходов считается одно из двух событий, которое случилось раньше:— дата списания средств с банковских счетов плательщика налога на оплату товаров (работ, услуг) или день их выдачи из кассы плательщика налога;

— дата оприходования плательщиком налога товаров, а для работ (услуг) такой датой является дата фактического получения плательщиком налога результатов работы (услуги).

В

п. 11.3 Закона о налоге на прибыль оговорена дата увеличения валового дохода. Согласно этому пункту датой увеличения валового дохода считается дата события, произошедшего ранее. Это:— или дата зачисления средств от покупателя на банковский счет (в кассу) плательщика налога в оплату товаров (работ, услуг), которые подлежат продаже;

— или дата отгрузки товаров.

Что же касается момента определения базы налогообложения НДС, то здесь действуют аналогичные принципы. Так, согласно

п.п. 7.3.1 Закона Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР (далее — Закон об НДС) датой возникновения налоговых обязательств считается дата, приходящаяся на налоговый период, в течение которого произошло раньше одно из двух событий:— или дата зачисления средств от покупателя (заказчика) на банковский счет плательщика налога как оплата за товары (работы, услуги);

— или дата отгрузки товаров, а для работ (услуг) — дата оформления документа, который удостоверяет факт выполнения работ (услуг) плательщиком налога.

В большинстве случаев действует именно

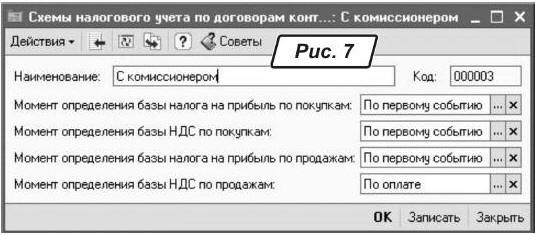

принцип первого события, но все же существуют ситуации, когда начисление налогов может производиться либо только по отгрузке (так называемый метод начисления), либо только по оплате (кассовый метод). К примеру, при реализации товаров через комиссионера начисление налоговых обязательств по НДС выполняют только при получении денег от комиссионера, независимо от даты отчета комиссионера.В «1С: Бухгалтерии 8» для каждого договора в базе на закладке «

Налоговый учет» (реквизит «Схема налогового учета») можно указать момент определения базы для НДС и налога на прибыль (рис. 6). Выбор производится из справочника «Схемы налогового учета по договорам контрагентов», в котором хранятся несколько предопределенных вариантов схем налогового учета (рис. 6). Сам справочник доступен для редактирования, при необходимости пользователи могут создавать новые схемы налогового учета по договорам. Для каждой схемы указывают момент определения базы налога на прибыль и НДС как при продаже, так и при покупке. Значения каждого из этих параметров могут быть следующие:

— «

По оплате» — датой увеличения валовых расходов/доходов и НДС считается дата оплаты;— «

По отгрузке» — датой увеличения валовых расходов/доходов и НДС считается дата фактической отгрузки/поступления;— «

По первому событию» — датой увеличения валовых расходов/доходов и НДС считается дата события, которое произошло раньше;— «

Не определять» — этот вариант уместно использовать лишь в предопределенных схемах расчетов по импорту товаров.На рис. 7 представлена схема налогового учета по договору с комиссионером, в ней момент определения базы НДС при продаже стоит в значении «

По оплате». Таким образом, при выборе в договоре этой схемы налоговые обязательства по НДС будут начислены при проведении документа оплаты (платежное поручение входящее или приходный кассовый ордер).

«простой» и «сложный» учет НДС и налога на прибыль

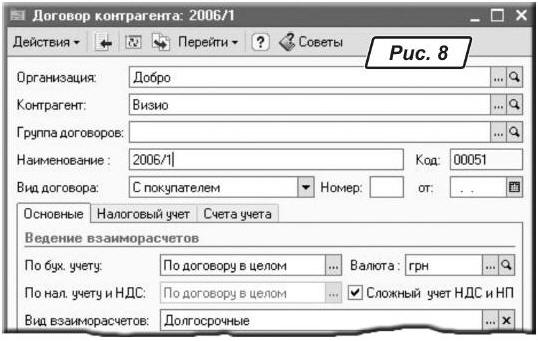

В «1С: Бухгалтерии 8» предусмотрено два варианта учета НДС и налога на прибыль — «простой» и «сложный». Какую именно схему использовать, выбирают в документе «

Договор», параметр «Сложный учет НДС и НП» (рис. 8). Таким образом, для одного и того же контрагента можно использовать разные схемы. К примеру, для долгосрочных договоров удобней будет использовать «сложную» схему, а для разовых операций — «простую».

Если в договоре признак сложного учета выключен, действует «простая» схема, согласно которой производится автоматический расчет сумм налогового кредита (обязательства) и формирование проводок по валовым доходам/расходам при проведении документов. К недостаткам такой схемы относят необходимость указания во всех документах всей дополнительной информации по налоговому учету (налоговое назначение, статья ВД/ВР и т. д.). К тому же при использовании этой схемы увеличивается нагрузка на компьютер, так как ему приходится работать с большим объемом информации, в результате документы проводятся медленнее, хотя при работе с небольшим документооборотом это не так заметно.

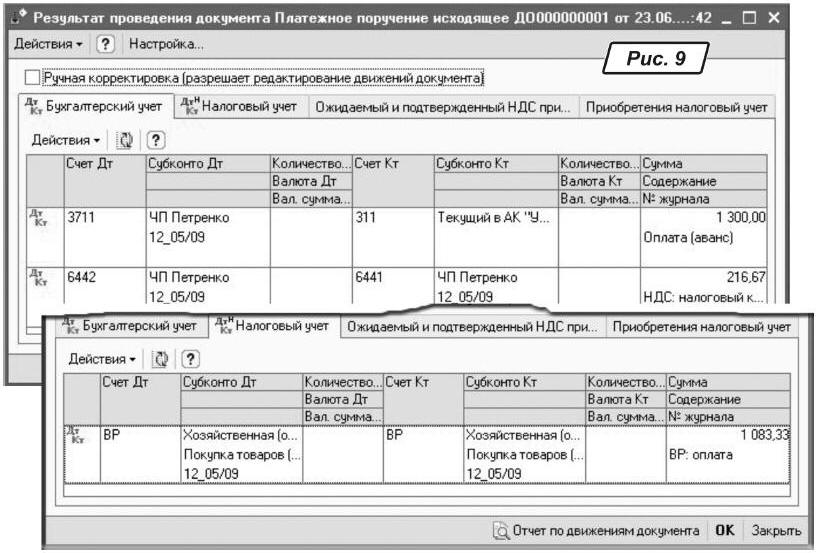

Наглядно работу «

простой» схемы можно увидеть на следующем примере.Пример

. Создадим договор с ООО «Каспер» и в нем не поставим флажок напротив «Сложный учет НДС и НП». После этого документом «Платежное поручение исходящее» отразим предоплату по этому договору.В результате платежным поручением будут сформированы проводки, отражающие авансовый платеж контрагенту и начисление налогового кредита по НДС, а в налоговом учете сформированы проводки по валовым расходам (рис. 9).

Важно

! При использовании «простой» схемы в конце месяца необходимо будет перепровести документы, которыми отражались торговые операции (поступления, отгрузки, оплаты и налоговые документы).Это необходимо сделать для того, чтобы была сформирована правильная последовательность проведения документов, а соответственно и правильно отслеживалось первое событие.

Работа по

«сложной» схеме характеризируется тем, что пользователь проводит все документы, не указывая информацию по налоговому учету во всех документах, кроме документов отгрузки, а проводки по авансовым платежам формируются один раз за период документом «Регистрация авансов в налоговом учете». Вне зависимости от выбранной в договоре с контрагентом схемы налогового учета валовые расходы/доходы и НДС фиксируются лишь документами отгрузки и поступления. И только в конце месяца, когда достоверно будет известна вся нужная информация, ее вносят в документы.Совет

Чтобы каждый раз не ставить флажок напротив параметра «Сложный учет НДС и НП», достаточно в настройках пользователя (меню «Сервис → Настройки пользователя») поставить флажок напротив значения «Устанавливать сложный учет НДС и НП в договорах».Для того чтобы понять, как же работает данная схема, рассмотрим следующий пример.

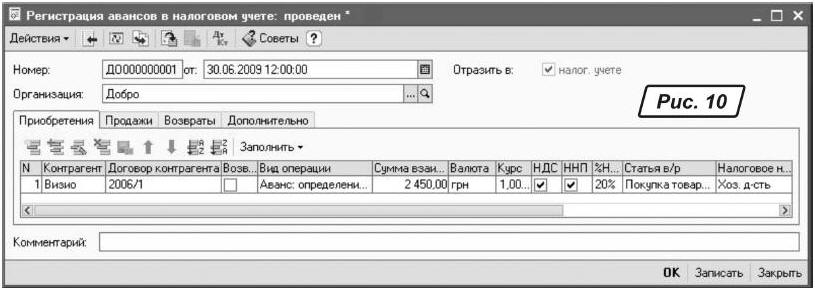

Пример

. В договоре «2006/1» с контрагентом «Визио» выбрана «сложная» схема учета НДС и налога на прибыль и в реквизите «схема налогового учета» стоит значение «по первому событию». 22.06.2009 г. контрагенту была перечислена предоплата 2450 грн. (кроме того НДС — 408,33 грн.), поставки товаров в этом месяце не было.Зарегистрировав предоплату документом «

Платежное поручение исходящее», мы увидим, что проводки по НДС и ВД не сформированы (как это было при использовании «простой» схемы). В конце месяца, после того как в базу внесены все налоговые документы, необходимо с помощью документа «Регистрация авансов в налоговом учете» откорректировать ожидаемый налоговый кредит и налоговые обязательства по всем незакрытым авансам на сумму не закрытых отгрузками платежей (данную операцию выполняют всегда при использовании «сложной» схемы). Эту корректировочную операцию проводят для тех договоров, у которых установлена схема налогового учета «по оплате» либо «по первому событию», а также при закрытии неполных возвратов.Мы работаем с закладкой «

Приобретение» (рис. 10). Нажимаем на кнопку «Заполнить» — в результате программа автоматически заполнит табличную часть. В самой табличной части для каждой строки необходимо определить параметры налогового учета.

Графа «

Вид операции» может иметь значения:— «

Аванс: определение параметров НУ», «Аванс (возврат): определение параметров НУ». При выборе одной из этих операций необходимо указать ставку НДС и налоговое назначение, по которому аванс должен быть зарегистрирован;— «

Отгрузка: отмена регистрации в НУ», «Отгрузка (возврат): отмена регистрации в НУ». При выборе одной из операций необходимо указать ставку НДС, по которой нужно отменить регистрацию ожидаемого НДС на сумму отгрузок, превышающих оплату. Эти виды операций могут присутствовать только для договоров с моментом определения налоговой базы «по оплате», в случае если отгрузок зарегистрировано больше, чем оплат.В зависимости от того, какие методы определения налоговой базы выбраны для конкретного договора, в строке проставляются признаки «

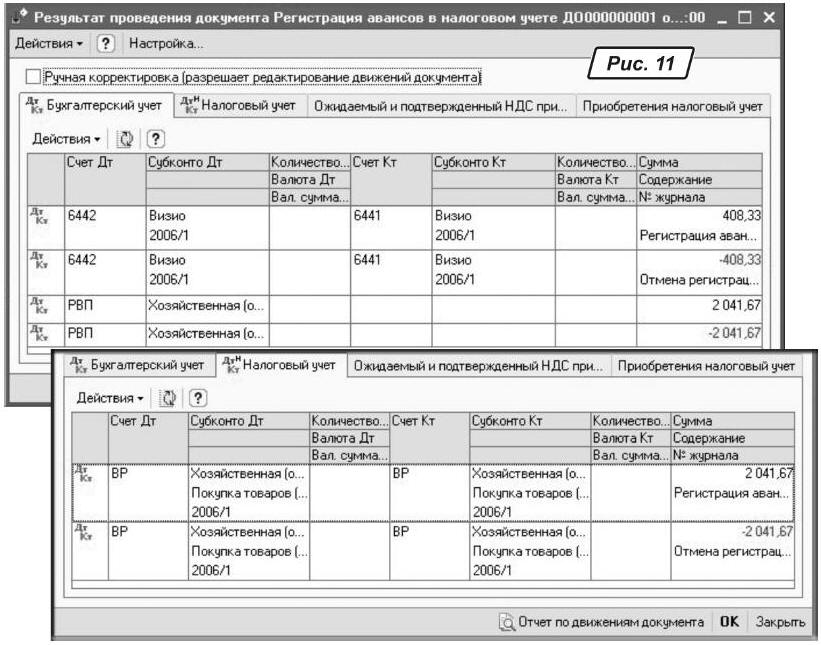

НДС» и «ННП». Если в обеих графах стоит флажок, то при проведении операции будет выполняться корректировка как по НДС, так и по налогу на прибыль. Признаки «НДС» и «ННП» определяются автоматически при заполнении по остаткам или при выборе договора.В результате проведения документа по табличной части «

Приобретения» будут сформированы (рис. 11):

— на закладке «

Бухгалтерский учет» проводки между счетом учета налогового кредита и счетом неподтвержденного налогового кредита на сумму корректировки ожидаемого налогового кредита, а также по забалансовому счету РВП «Временные разницы по взаиморасчетам с поставщиками»;— на закладке «

Налоговый учет» проводки по счету ВР на сумму корректировки валовых расходов;— корректировочные движения по регистрам «

Ожидаемый и подтвержденный НДС приобретений», «Приобретения налоговый учет».Для всех движений на первое число следующего месяца принятые корректировки сторнируются с целью сохранения принципа работы «по отгрузке» для следующего налогового периода.

Если оплата и отгрузка по договору были проведены в одном налоговом периоде, то документ «

Регистрация авансов в налоговом учете» по ним не заполняется.

Сегодня мы познакомились с основными моментами организации налогового учета в «1С: Бухгалтерии 8», а в следующих статьях будут в отдельности рассмотрены механизмы и документы, используемые подсистемой при учете налога на прибыль и НДС.