Підсистема податкового обліку

| Сьогодні ми почнемо знайомство з підсистемою податкового обліку. В «1С:Бухгалтерії 8» для обліку податку на прибуток передбачено окремий податковий план рахунків, ведеться розрахунок першої події за період, окремий облік за видами податкової діяльності та нормування валових витрат. Облік ПДВ теж має деякі цікаві особливості. Про все це і йтиметься у статті. Ганна САРАЄВА , економіст-аналітик Видавничого будинку «Фактор» |

ОРГАНІЗАЦІЯ ПОДАТКОВОГО ОБЛІКУ

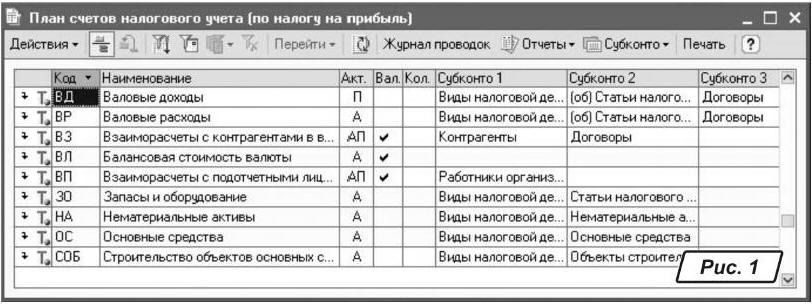

Для обліку операцій у податковому обліку нарівні з рахунками бухгалтерського плану рахунків використовуються й рахунки податкового плану рахунків (рис. 1), що застосовуються для обліку активів та зобов’язань, для відображення господарських операцій у податковому обліку з податку на прибуток відповідно до Закону України «Про оподаткування прибутку підприємств» від 28.12.94 р. № 334/94-ВР (у редакції від 22.05.97 р. № 283/97-ВР, далі — Закон про податок на прибуток

).

План рахунків розроблено так, щоб окремо обліковувати ті чи інші активи та зобов’язання, доходи і витрати, до яких у податковому обліку висуваються особливі вимоги. Так, у податковому плані рахунків окремо обліковуються валові доходи, валові витрати, балансова вартість валюти, запаси тощо.

На відміну від бухгалтерського плану рахунків, у якому користувач може додавати нові субрахунки до вже наявних призначених та використовувати їх у документах, у податковому плані рахунків такої можливості для користувачів не передбачено. Пов’язане це з тим, що документи й податкова звітність можуть не працювати або допускати помилки при застосуванні нових рахунків.

Особливості податкового плану рахунків полягають у такому:

— рахунки податкового плану рахунків мають літерні коди, що приблизно відповідають їх назві. Це полегшує їх візуальне сприйняття та відмінність від госпрозрахункових рахунків з цифровими кодами;

— усі рахунки податкового обліку є позабалансовими, тобто в податковому обліку можуть бути проводки без кореспондуючого рахунка;

— практично на всіх рахунках податкового обліку ведеться аналітичний облік за видами податкової діяльності, що й забезпечує виділення в податковій звітності сум за пільговими та звільненими від оподаткування видами діяльності.

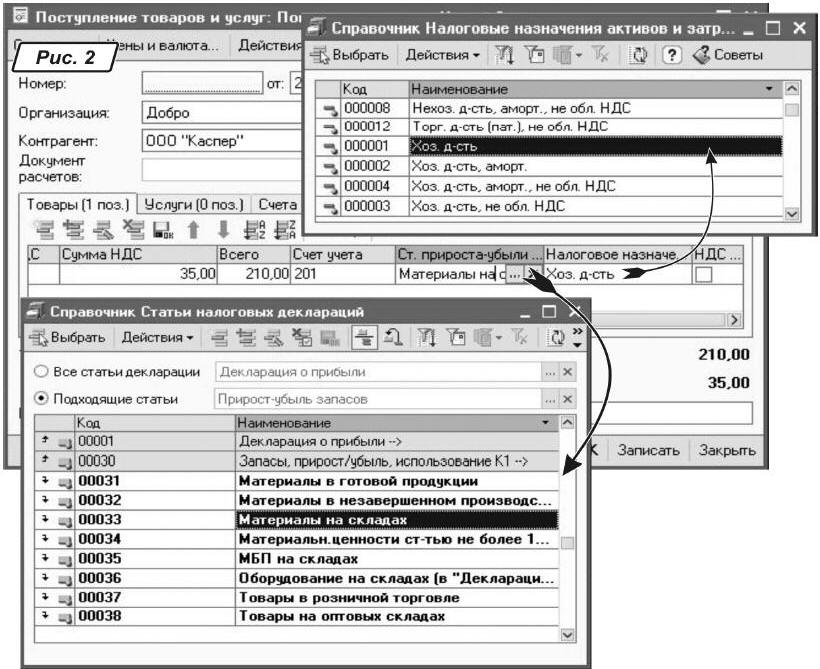

В інформаційній базі облік ведеться в розрізі статей податкових декларацій (субконто «

Статьи налогового учета» в податковому плані рахунків (рис. 1) та субконто «Статьи налоговых деклараций» у бухгалтерському). Власне список статей зберігається в довіднику «Статьи налоговых деклараций». Заповнення всіх перелічених у довіднику звітів автоматизовано в конфігурації.Наприклад, оформляючи операцію, суму за якою має бути відображено в конкретній статті податкової декларації з податку на прибуток, необхідно вказати цю статтю в реквізиті «

Ст. прироста-убыли запасов» (рис. 2), наявному у формах усіх документів конфігурації, де це необхідно. Увесь список статей дуже великий, але в контексті конкретних операцій, як правило, вибір обмежується списком відповідних статей.

Для коректного відображення операцій з активами та витратами в податковому обліку для них визначають такі параметри, як вид діяльності (для цілей оподаткування), ознака амортизації, а також чи обкладається діяльність підприємства ПДВ. Усі можливі комбінації цих параметрів зібрано в довіднику «

Налоговые назначения активов и затрат» (рис. 2). Довідник призначено для визначення податкових параметрів операцій, пов’язаних з оподаткуванням прибутку та обліком ПДВ. Список первісно заповнений значеннями і недоступний для редагування.Порада

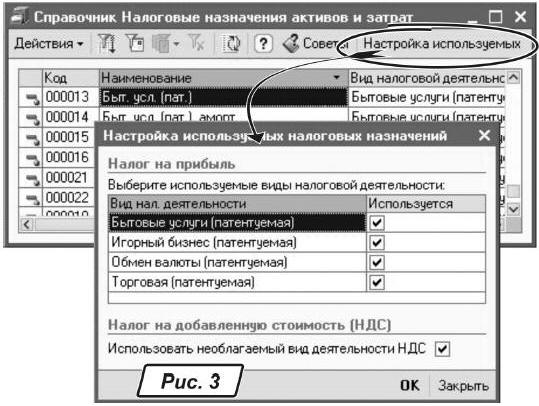

Кнопка «Настройка используемых» (рис. 3) у довіднику «Налоговые назначения активов и затрат» допоможе видалити зі списку (рис. 2), що виводиться, види податкової діяльності, які не застосовуються.

Одним з механізмів реалізації спрощеної схеми податкового обліку є використання опції «Даты актуальности»*. * Про використання механізму «Дати актуальності» читайте у статті Г. Сараєвої «Облік розрахунків з контрагентами в «1С:Бухгалтерії 8» (див. «Б & К», 2008, № 17).

СХЕМИ ОПОДАТКУВАННЯ

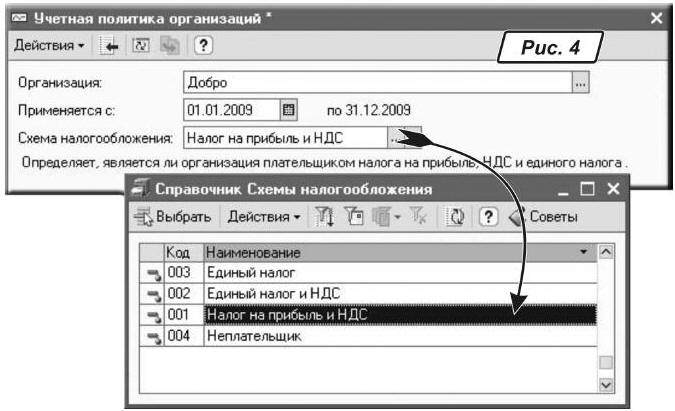

Зазначити, за якою схемою оподаткування працює підприємство, потрібно в «

Учетной политике организации» (рис. 4). Вибір схеми здійснюють із довідника «Схемы налогообложения». Цей довідник заповнюється автоматично при первісному заповненні бази. У ньому реалізовано 4 схеми: «Единый налог», «Единый налог и НДС», «Неплательщик» і «Налог на прибыль и НДС». Кожна з них використовується для визначення, платником яких основних податків (єдиний податок, ПДВ та податок на прибуток) є організація. Список схем, що використовуються, жорстко визначено в конфігурації, тому редагувати довідник уручну користувачі не можуть.

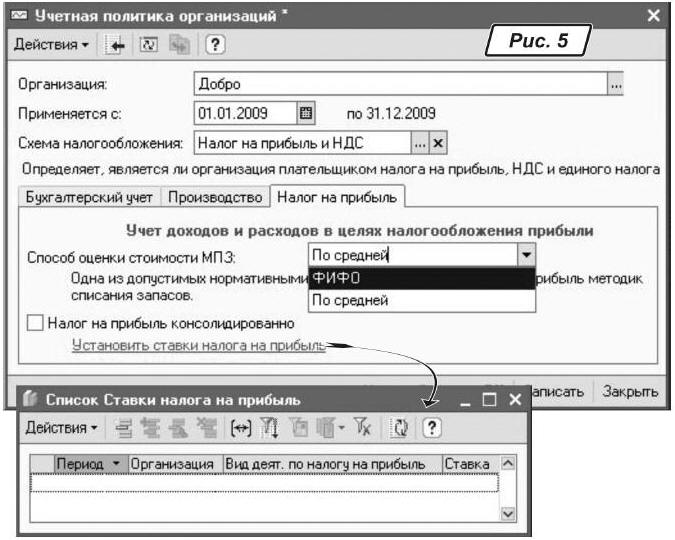

Якщо в обліковій політиці вибрано схему оподаткування «

Налог на прибыль и НДС», то стає доступною закладка «Налог на прибыль» (рис. 5). На цій закладці знаходяться настройки облікової політики щодо обліку податку на прибуток, а саме спосіб оцінки списання вартості запасів (за середньою вартістю або за методом ФІФО) та ознака того, чи є організація платником консолідованого податку на прибуток (прапорець напроти параметра «Налог на прибыль консолидированно»). Включений прапорець впливає на заповнення таблиці 2 додатка К6 декларації з податку на прибуток.

Якщо у програмі зазначено консолідоване нарахування податку на прибуток, потрібно виконати такі настройки:

— зазначити у програмі головну організацію та підпорядковані їй підприємства. Для підпорядкованих підприємств у довіднику «

Организации» як реквізит «Главная организация» потрібно вказати головне підприємство, оскільки платниками консолідованого податку є підприємства, що мають розгалужену за регіонами структуру філій чи інших підрозділів;— установити ставки податку на прибуток. Це можна зробити безпосередньо із закладки «

Налоговый учет», натиснувши на посилання «Установить ставки налога на прибыль». У результаті ми потрапимо до регістру відомостей «Ставки налога на прибыль» (рис. 5), в якому необхідно буде для кожної філії зазначити період, з якого слід застосовувати встановлену ставку податку, розмір самої ставки та вид діяльності з податку на прибуток.До всього цього варто додати, що в «1С:Бухгалтерії 8» порівняно із сьомою версією існують дві принципово нові можливості. Це

вибір користувачем схеми обліку ПДВ та податку на прибуток, а також можливість самостійно вказати момент визначення бази обкладення ПДВ та податком на прибуток.

ПЕРША ПОДІЯ

Для податку на прибуток згідно з п. 11.2 Закону про податок на прибуток датою збільшення валових витрат вважається одна з двох подій, що сталася раніше:

— або дата списання коштів з банківських рахунків платника податку в оплату товарів (робіт, послуг), або день їх видачі з каси платника податку;

— або дата оприбуткування платником податку товарів, а для робіт (послуг) такою датою є дата фактичного отримання платником податку результатів роботи (послуги).

У п. 11.3 Закону про податок на прибуток зазначено дату збільшення валового доходу. Згідно з цим пунктом датою збільшення валового доходу вважається дата події, що сталася раніше:

— або дата зарахування коштів від покупця на банківський рахунок (до каси) платника податку в оплату товарів (робіт, послуг), що підлягають продажу;

— або дата відвантаження товарів.

Що ж стосується моменту визначення бази обкладення ПДВ, то тут діють аналогічні принципи. Так, згідно з п.п. 7.3.1 Закону України «Про податок на додану вартість» від 03.04.97 р. № 168/97-ВР датою виникнення податкових зобов’язань вважається дата, що припадає на податковий період, протягом якого відбулася одна з двох подій, що сталася раніше:

— або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку в оплату за товари (роботи, послуги);

— або дата відвантаження товарів, а для робіт (послуг) — дата оформлення документа, що засвідчує факт виконання робіт (послуг) платником податку.

Здебільшого діє саме принцип першої події, але все-таки існують ситуації, коли нарахування податків може провадитися або лише за датою відвантаження (так званий метод нарахування), або лише за датою оплати (касовий метод). Наприклад, при реалізації товарів через комісіонера нарахування податкових зобов’язань з ПДВ виконують тільки при отриманні грошей від комісіонера незалежно від дати його звітування.

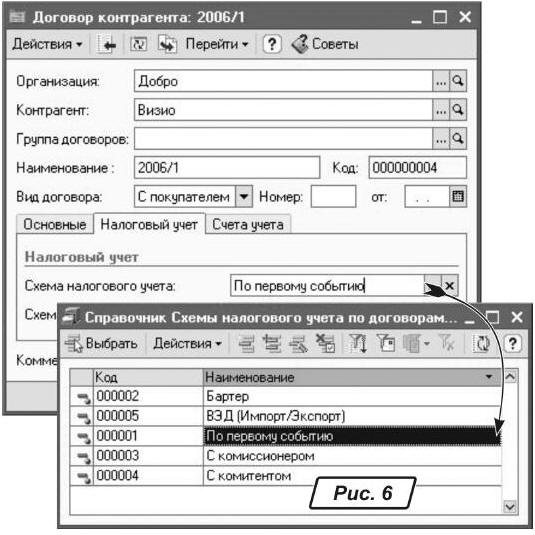

В «1С:Бухгалтерії 8» для кожного договору в базі на закладці «

Налоговый учет» (реквізит «Схема налогового учета») можна зазначити момент визначення бази для ПДВ та податку на прибуток (рис. 6). Вибір здійснюється з довідника «Схемы налогового учета по договорам контрагентов», в якому зберігаються кілька реалізованих варіантів схем податкового обліку (рис. 6). Власне довідник доступний для редагування, за необхідності користувачі можуть створювати нові схеми податкового обліку за договорами. Для кожної схеми вказують момент визначення бази обкладення податком на прибуток та ПДВ як при продажу, так і при купівлі. Значення кожного з цих параметрів можуть бути такими:

— «

По оплате» — датою збільшення валових витрат/доходів та ПДВ вважається дата оплати;— «

По отгрузке» — датою збільшення валових витрат/доходів та ПДВ вважається дата фактичного відвантаження/надходження;— «

По первому событию» — датою збільшення валових витрат/доходів та ПДВ вважається дата події, що сталася раніше;— «

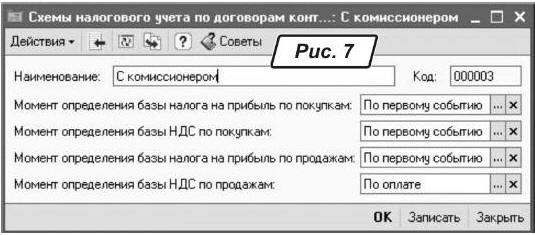

Не определять» — цей варіант доречно використовувати лише в наперед визначених схемах розрахунків щодо імпорту товарів.На рис. 7 показано схему податкового обліку за договором з комісіонером, в якій момент визначення бази обкладення ПДВ при продажу вказано у значенні «

По оплате». Таким чином, при виборі в договорі цієї схеми податкові зобов’язання з ПДВ буде нараховано при проведенні документа оплати (платіжне доручення вхідне чи прибутковий касовий ордер).

«ПРОСТИЙ» ТА «СКЛАДНИЙ» ОБЛІК З ПДВ І ПОДАТКУ НА ПРИБУТОК

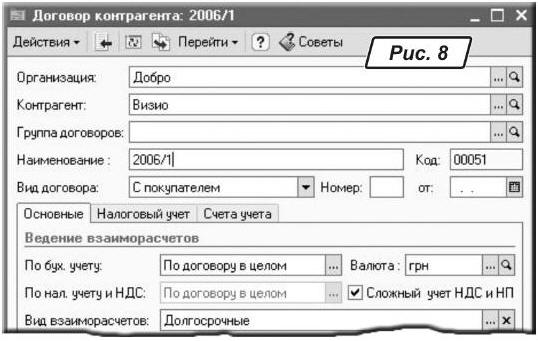

В «1С:Бухгалтерії 8» передбачено два варіанти обліку з ПДВ та податку на прибуток — «простий» та «складний». Яку саме схему використовувати, вибирають у документі «

Договор», параметр «Сложный учет НДС и НП» (рис. 8). Таким чином, для того самого контрагента можна використовувати різні схеми. Наприклад, для довгострокових договорів зручніше використовувати «складну» схему, а для разових операцій — «просту».

Якщо в договорі ознаку складного обліку вимкнено, діє «проста» схема, згідно з якою провадяться автоматичний розрахунок сум податкового кредиту (зобов’язання) та формування проводок щодо валових доходів/витрат під час проведення документів. До недоліків такої схеми належить необхідність зазначення в усіх документах усієї додаткової інформації з податкового обліку (податкове призначення, стаття ВД/ВВ тощо). До того ж при використанні цієї схеми збільшується навантаження на комп’ютер, оскільки йому доводиться працювати з великим обсягом інформації, і в результаті документи проводяться повільніше, хоча при роботі з невеликим документообігом це не так помітно.

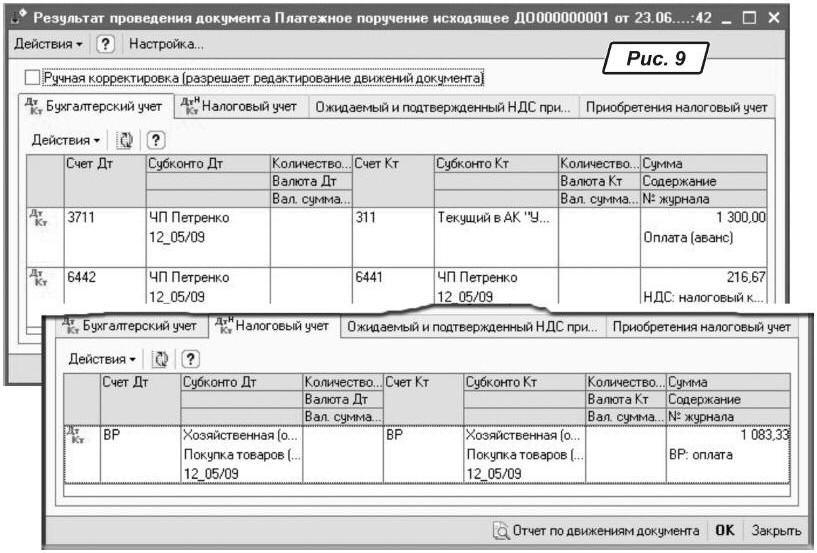

Наочно роботу

«простої» схеми можна розглянути на такому прикладі.Приклад. Створимо договір з ТОВ «Каспер» і в ньому не поставимо прапорець навпроти опції «

Сложный учет НДС и НП», після цього документом «Платежное поручение исходящее » відобразимо передоплату за цим договором.У результаті платіжним дорученням буде сформовано проводки, що відображають авансовий платіж контрагенту і нарахування податкового кредиту з ПДВ, а в податковому обліку — проводки щодо валових витрат (рис. 9).

Важливо!

При використанні «простої» схеми наприкінці місяця необхідно буде перепровести документи, якими відображалися торговельні операції (надходження, відвантаження, оплати й податкові документи).Це необхідно зробити для того, щоб було сформовано правильну послідовність проведення документів, а відповідно і правильно відстежувалася перша подія.

Робота за

«складною» схемою характеризується тим, що користувач проводить усі документи, не зазначаючи інформацію щодо податкового обліку в усіх документах, крім документів відвантаження, а проводки щодо авансових платежів формуються один раз за період документом «Регистрация авансов в налоговом учете». Незалежно від вибраної в договорі з контрагентом схеми податкового обліку валові витрати/доходи та ПДВ фіксуються лише документами відвантаження та надходження. І тільки наприкінці місяця, коли достовірно буде відома вся потрібна інформація, її вносять до документів.Порада

Щоб кожного разу не ставити прапорець напроти параметра «Сложный учет НДС и НП», достатньо в настройках користувача (меню «Сервис → Настройки пользователя») поставити прапорець напроти значення «Устанавливать сложный учет НДС и НП в договорах».Щоб зрозуміти, як же працює ця схема, розглянемо такий приклад.

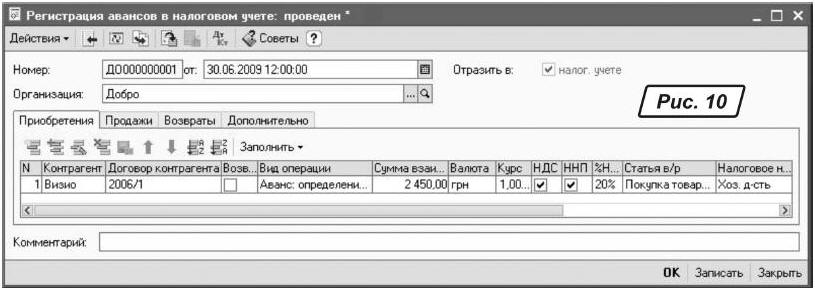

Приклад. У договорі «2006/1» з контрагентом «Візіо» вибрано складну схему обліку з ПДВ та податку на прибуток, і в реквізиті «

Схема налогового учета» стоїть значення «По первому событию ». 22.06.2009 р. контрагенту було перераховано передоплату в сумі 2450 грн. (крім того, ПДВ — 408,33 грн.), але поставки товарів у цьому місяці не було.Зареєструвавши передоплату документом «

Платежное поручение исходящее», ми побачимо, що проводки з ПДВ та ВД не сформовано (як це було при використанні «простої» схеми). Наприкінці місяця після внесення до бази всіх податкових документів необхідно за допомогою документа «Регистрация авансов в налоговом учете» відкоригувати очікуваний податковий кредит і податкові зобов’язання щодо всіх не закритих авансів на суму не закритих відвантаженнями платежів (цю операцію виконують завжди при використанні складної схеми ). Цю коригувальну операцію виконують для тих договорів, у яких установлено схему податкового обліку «По оплате» або «По первому событию», а також при закритті неповних повернень.Ми працюємо із закладкою «

Приобретение» (рис. 10). Натиснемо на кнопку «Заполнить», і в результаті програма автоматично заповнить табличну частину. У самій табличній частині для кожного рядка необхідно визначити параметри податкового обліку.

Графа «

Вид операции» може мати такі значення:— «

Аванс: определение параметров НУ», «Аванс (возврат): определение параметров НУ» — при виборі однієї з цих операцій необхідно зазначити ставку ПДВ та податкове призначення, за яким аванс має бути зареєстровано;— «

Отгрузка: отмена регистрации в НУ», «Отгрузка (возврат): отмена регистрации в НУ» — при виборі однієї з операцій необхідно зазначити ставку ПДВ, за якою потрібно скасувати реєстрацію очікуваного ПДВ на суму відвантажень, які перевищують оплату. Ці види операцій можуть бути наявні тільки для договорів з моментом визначення податкової бази «По оплате», якщо відвантажень зареєстровано більше, ніж оплат.Залежно від того, які методи визначення податкової бази вибрано для конкретного договору, у рядку проставляються ознаки «

НДС» та «ННП». Якщо в обох графах стоїть прапорець, то при проведенні операції виконуватиметься коригування як з ПДВ, так і з податку на прибуток. Ознаки «НДС» і «ННП» визначаються автоматично при заповненні щодо залишків або при виборі договору.У результаті проведення документа по табличній частині «

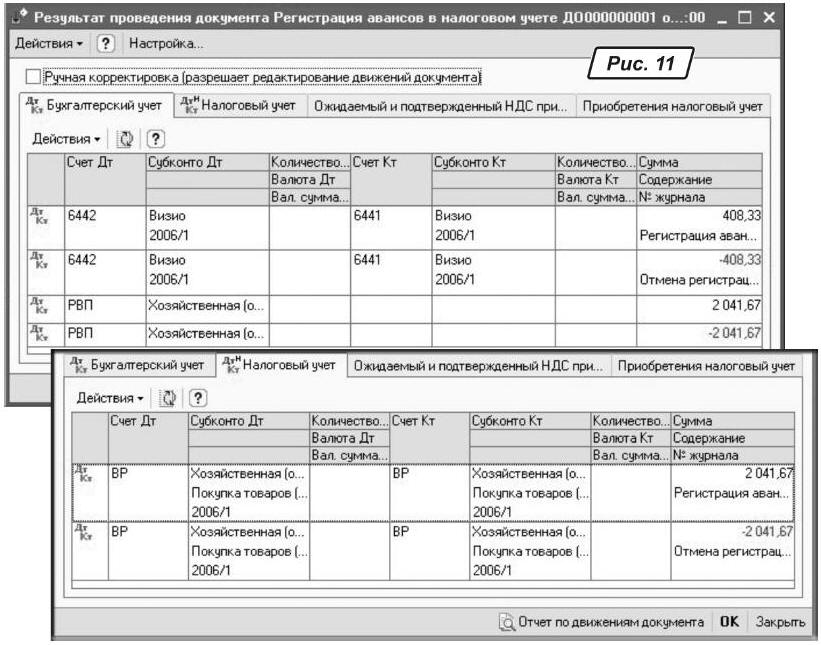

Приобретение» буде сформовано проводки (рис. 11):

— на закладці «

Бухгалтерский учет» — проводки між рахунком обліку податкового кредиту і рахунком непідтвердженого податкового кредиту на суму коригування очікуваного податкового кредиту, а також по позабалансовому рахунку РВП «Тимчасові різниці за взаєморозрахунками з постачальниками»;— на закладці «

Налоговый учет» — проводки по рахунку ВВ на суму коригування валових витрат;— формуються коригувальні рухи по регістрах «

Ожидаемый и подтвержденный НДС приобретений», «Приобретения налоговый учет».Для всіх рухів на перше число наступного місяця прийняті коригування сторнуються з метою збереження принципу роботи «за відвантаженням» для наступного податкового періоду.

Якщо оплату і відвантаження за договором було здійснено в одному податковому періоді, то документ «

Регистрация авансов в налоговом учете» щодо них не заповнюється.

Сьогодні ми познайомилися з основними моментами організації податкового обліку в «1С:Бухгалтерії 8». У наступних статтях буде окремо розглянуто механізми й документи, що використовуються підсистемою при обліку з податку на прибуток і ПДВ.