Особенности учета НДС в «1С: Бухгалтерии 8»

| В предыдущей статье мы начали рассматривать подсистему налогового учета в «1С: Бухгалтерии 8». Вы уже знаете, что учет налога на прибыль и НДС можно вести по простой схеме или сложной схеме, в зависимости от выбранной схемы определяется и момент возникновения валовых доходов/расходов и НДС. В этой статье мы рассмотрим основные принципы работы подсистемы, связанные с учетом НДС, последовательность работы с документами и их заполнение. Анна Сараева, экономист-аналитик Издательского дома «Фактор» |

ОСНОВНЫЕ ПРИНЦИПЫ РАБОТЫ ПОДСИСТЕМЫ, СВЯЗАННЫЕ С УЧЕТОМ НДС

Учет НДС в программе связан с налогом на прибыль, и на его учет распространяется действие многих принципов по учету налога на прибыль. В этом разделе мы рассмотрим основные параметры и значения терминов, используемых в программе при учете НДС.

К

основным параметрам учета НДС можно отнести ставку НДС, статьи декларации по НДС, вид деятельности по НДС. Остановимся на каждом из них поподробнее. Ставка НДС в программе может принимать следующие значения:— «

20 %» используется для операций, облагаемых по ставке 20 %;— «

0 %» — для операций, облагаемых по ставке 0 %;— «

без НДС» предназначен для операций, освобожденных от налогообложения согласно п. 5.1 Закона Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР (далее — Закон об НДС);— «

Не НДС» используется для операций, не являющихся объектом налогообложения согласно п. 3.2 Закона об НДС.Параметр

«статья декларации по НДС» определяется в налоговых документах и относит суммы операции в соответствующий раздел реестра налоговых накладных и Декларации по НДС. Еще один важный параметр — «вид деятельности по НДС». Выделение данного параметра связано с тем, что согласно п.п. 7.4.1 Закона об НДС право на налоговый кредит возникает, если товары приобретаются для использования в операциях, облагаемых НДС и осуществляемых в рамках хозяйственной деятельности предприятия. Соответственно и значений данного параметра два:— «

Облагаемая» соответствует ставкам «20 %» и «0 %»;— «

Необлагаемая» соответствует ставкам «без НДС» или «Не НДС».Параметр

«Налоговое назначение» (встречается почти во всех первичных документах) он объединяет в себе два параметра — «Вид налоговой деятельности» и «Вид деятельности НДС». Такое объединение этих двух параметров в один связано все с тем же п.п. 7.4.1 Закона об НДС. Все возможные комбинации параметров «Вид налоговой деятельности» и «Вид деятельности НДС» хранятся в справочнике «Налоговые назначения активов и затрат» (рис. 1).

С параметрами разобрались. Рассмотрим некоторые понятия, которыми оперирует подсистема. Так, в программе различают входящий и исходящий НДС. Значение «НДС входящий» используется для операций приобретения, а «НДС исходящий» — для операций продажи. Учет каждого вида НДС ведется в соответствующих регистрах накопления.

Входящий НДС накапливается в регистре «Ожидаемый и подтвержденный НДС приобретений». А в регистре «НДС налоговый кредит» накапливается информация по налоговому кредиту для заполнения раздела 1 реестра налоговых накладных. Информация по исходящему НДС (налоговым обязательствам) накапливается в регистре «Ожидаемый и подтвержденный НДС продаж», а для заполнения раздела 2 реестра налоговых накладных используется информация, накопленная в регистре «НДС налоговые обязательства».

В свою очередь, входящий и исходящий НДС делятся на:

— ожидаемый НДС — до момента получения налоговых документов. Учитывается на субсчете 6442;

— подтвержденный НДС — после того как документы, подтверждающие право на налоговый кредит, получены и введены в информационную базу, НДС из ожидаемого переходит в подтвержденный.

Но есть операции, в которых НДС не делится на ожидаемый и фактический. Так, операция регистрации ГТД по импорту не требует формирования налоговых документов, поэтому при ее проведении НДС сразу относится к фактическому и уже не нуждается ни в каких подтверждениях.

Как все эти параметры задействованы, можно увидеть на примере заполнения документа «Поступление товаров и услуг». Включенный флаг в шапке документа «Отразить в: налог. учете» означает, что в налоговом учете будут сформированы проводки, а также будет зарегистрировано движение в регистрах накопления по НДС.

Теперь посмотрим на табличную часть документа. Как видно, на рис. 2 в графе «%НДС» указывают ставку НДС. Значение в графе «Налоговое назначение» устанавливает отношение операции к обложению налогом на прибыль, а также к обложению НДС. На рис. 2 в графе «Налоговое назначение» указано значение «Хоз. д-сть». Если взглянуть на рис. 1, мы увидим, что для элемента «Хоз. д-сть» в справочнике «Налоговые назначения активов и затрат» параметры «Вид налоговой деятельности» и «Вид деятельности НДС» стоят в значении «Хозяйственная (облагаемая)» и «Облагаемая» соответственно.

Последняя графа в табличной части — «

НДС включен в стоимость». Включение флага означает, что стоимость НДС включается в стоимость активов. Другими словами, приобретаемые ТМЦ будут использованы в операциях, не облагаемых НДС, или не в хозяйственной деятельности.При правильном ведении учета в конце периода суммы фактического НДС должны совпадать с суммами ожидаемого.

С

чета учетаВ бухгалтерском учете НДС учитывается на субсчетах счета 64. так, субсчет 6412 «Расчеты по НДС» предназначен для учета расчетов с бюджетом по НДС. Налоговые обязательства по НДС учитываются на субсчете 643 «Налоговые обязательства», который включает 5 субсчетов:

1) 6431 «Налоговые обязательства» — учет налоговых обязательств по полученным авансам;

2) 6432 «Налоговые обязательства неподтвержденные» — сальдо по этому счету свидетельствует о не выписанных налоговых документах покупателям;

3) 6433 «Корректировка налоговых обязательств» — как правило, используется при корректировке неправильно выписанных налоговых документов;

4) 6434 «Налоговые обязательства розница» — на этом субсчете отражаются налоговые обязательства по розничным продажам;

5) 6435 «Условная продажа» — данный субсчет используется для начисления налоговых обязательств при нецелевом использовании в не облагаемой НДС деятельности приобретенных запасов, ОС или осуществленных затрат.

Налоговый кредит учитывается на субсчете 644 «Налоговый кредит»:

— 6441 «Налоговый кредит» — налоговый кредит по выданным авнсам;

— 6442 «Налоговый кредит неподтвержденный» — сальдо на этом счете свидетельствует о том, что нами не получены налоговые документы от поставщиков;

— 6443 «Корректировка налогового кредита» — используется для операций корректировки нецелевого использования запасов, ошибочно оформленных налоговых документов или неполученных налоговых документов.

Еще раз о сложной схеме и о последовательности работы с документами

Напомню еще раз об особенностях работы сложной схемы учета НДС и налога на прибыль. Работа по

сложной схеме характеризируется тем, что пользователь проводит все документы, не указывая информацию по налоговому учету, кроме документов отгрузки, а проводки по авансовым платежам формируются один раз за период документом «Регистрация авансов в налоговом учете». Независимо от выбранной в договоре с контрагентом схемы налогового учета валовые расходы/доходы и НДС фиксируются лишь документами отгрузки и поступления. И только в конце месяца, когда достоверно будет известна вся нужная информация, ее вносят в документы.Теперь в общих чертах опишем последовательность работы с документами подсистемы по учету НДС.

1. При регистрации в программе товарные или денежные документы формируют проводки, которые относят сумму НДС на счета неподтвержденного налогового кредита или обязательств.

2. После того как в информационную базу ввели соответствующие налоговые документы («

Регистрация входящего налогового документа» и «Налоговая накладная», можно воспользоваться обработками «Формирование налоговых документов» и «Формирование налоговых документов по рознице»), эти суммы НДС переходят на счете налоговых обязательств или налогового кредита.3. В конце месяца после регистрации всех первичных документов необходимо откорректировать ожидаемый налоговый кредит и налоговые обязательства по всем незакрытым авансам на сумму не закрытых отгрузками платежей документом «

Регистрация авансов в налоговом учете» (данную операцию всегда выполняют при использовании сложной схемы). Выявленные расхождения фиксируются отчетами по проверке ожидаемого и подтвержденного НДС.4. Если выявленные расхождение не являются следствием допущенных бухгалтером ошибок, то их можно легко откорректировать документом «

Корректировка ожидаемого и подтвержденного НДС».Далее рассмотрим, как же заполнять эти документы.

Налоговые накладные

Полученные от поставщика налоговые документы

в информационной базе оформляют документом «Регистрация входящего налогового документа». Документ предназначен для регистрации первичных документов, являющихся основаниями для внесения записей в реестр налоговых накладных. Каждый документ «Регистрация входящего налогового документа» соответствует одной строке в реестре.Этим документом оформляются операции:

— «

Налоговая накладная»;— «

Расчет корректировки (возврат)»;— «

Расчет корректировки (изменение сумм компенсации)»;— «

Работы от нерезидента прошлого периода»;— «

Погашение налогового векселя»;— «

Вексель, погашенный в прошлом периоде или досрочно»;— «

Таможенное оформление товаров комитента (право на кредит)»;— «

Товарный чек».Рассмотрим заполнение документа. В шапке документа нужно указать организацию, контрагента, договор и документ расчетов, в том случае если в договоре указано ведение расчетов в разрезе расчетных документов. В реквизите «

Основание» выбираем документ из информационной базы, согласно которому были получены услуги (товары) и по которому поставщиком была выписана налоговая накладная (рис. 3).

После того как все эти реквизиты заполнены, воспользуемся кнопкой «

Заполнить» для быстрого заполнения табличной части. Выберем вариант «Заполнить по документу основанию», и табличная часть будет автоматически заполнена необходимой информацией. Все — документ можно проводить.Важно!

В табличной части можно отразить операции с разными ставками НДС, на которые была выписана одна накладная.Кроме проводок Дт 6412 Кт 6442, документ отразит движение в регистрах накопления «

НДС налоговый кредит» и «Ожидаемый и подтвержденный НДС приобретений» (рис. 4).

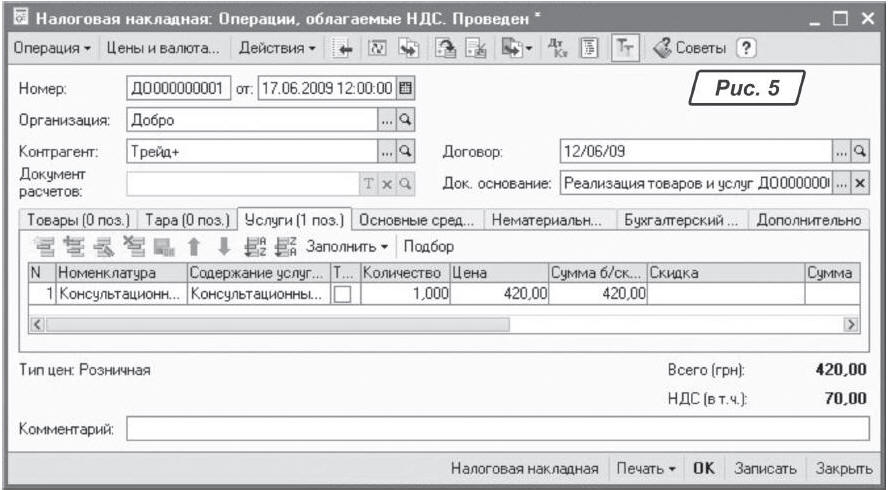

Для регистрации и формирования печатных форм

налоговых накладных, выписываемых покупателям, от лица нашей организации предназначен документ «Налоговая накладная». Им оформляются следующие виды операций:— «

Операции, облагаемые НДС» — для товаров, облагаемых по ставкам «0 %» и «20 %»;— «

Операции, освобожденные от НДС» — для товаров, облагаемых по ставке «Без НДС»;— «

Операции, не являющиеся объектом налогообложения» — для товаров, облагаемых по ставке «Не НДС»;— «

Итоговая, в рознице по облагаемому НДС» — для товаров, реализованных в розницу физическим лицам по ставкам «0 %» и «20 %»;— «

Итоговая, в рознице по освобожденному НДС» — для товаров, реализованных в розницу физическим лицам по ставке «Без НДС»;— «

Реализация в розницу плательщику НДС по облагаемому НДС» — для товаров, реализованных в розницу юридическим лицам по ставкам «0 %» и «20 %»;— «

Реализация в розницу плательщику НДС по освобожденному НДС» — для товаров, реализованных в розницу юридическим лицам по ставке «Без НДС»;— «

Условная продажа» — для товаров, использованных в хозяйственной деятельности, не облагаемой НДС (списание недостачи);— «

Условная продажа при списании ОС» используется в случаях, когда ОС были списаны по решению налогоплательщика. Таким образом, происходит доначисление налоговых обязательств на остаточную стоимость ОС;— «

Работы от нерезидента» — для начисления налоговых обязательств на услуги, полученные не от резидента.В шапке документа необходимо указать контрагента и договор с ним. Документ состоит из нескольких табличных частей, предназначенных для ввода товаров, тары, услуг, основных средств, нематериальных активов.

Для быстрого заполнения табличной части в реквизите «

Док. основание» укажем документ, на основании которого выписываем налоговую накладную. Благодаря этому табличная часть заполнится всей необходимой информацией (рис. 5).

Важно!

В одном документе могут присутствовать только товары, относящиеся к одному виду операции (определяется ставкой НДС).Если табличная часть документа, на основании которого вводится налоговая накладная, содержит товары с различными ставками НДС, то для выбора предлагается список, составленный в соответствии с имеющимися в документе-основании ставками НДС.

Если в документе на закладке «Услуги» в строке табличной части установить флаг «Товарно-транспортная» в печатной форме документа, суммы по этим товарам попадут в строку «Товарно-транспортні витрати».

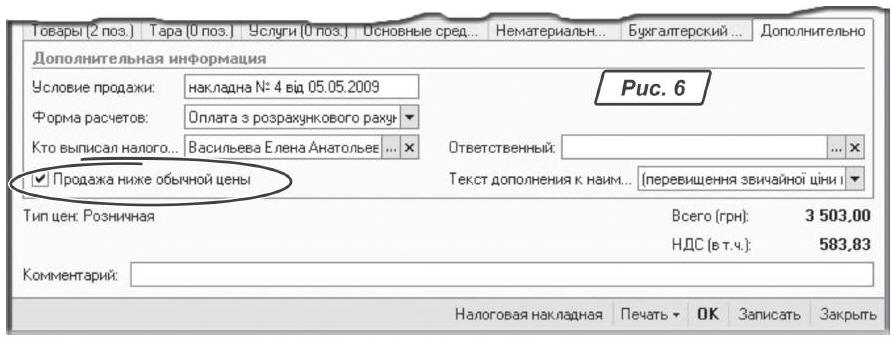

На закладке «Дополнительно» есть возможность указать продажу ниже обычной цены, что позволит оформить две различные печатные формы по факту продажи ТМЦ. Для этого необходимо включить флаг «Продажа ниже обычной цены» и в реквизите «Текст дополнения к наименованию» выбрать дополнительный текст, который должен печататься рядом с наименованием позиции ТМЦ в документе, выписанном на разницу обычной и фактической цены. В этом случае вручную придется указать значение обычной цены.

Для формирования налоговых накладных можно воспользоваться так же и обработкой «Формирование налоговых документов».

Обработка для формирования налоговых накладных

Для помощи пользователям в заполнении налоговых документов (налоговая накладная и приложение 2 к налоговой накладной) в программе создана обработка «

Формирование налоговых документов». А для заполнения налоговых накладных по розничным продажам имеется обработка «Формирование налоговых документов по рознице»*.* См. статью А. Сараевой «Учет розничной торговли в «1С: 8» // «Б & К», 2008, № 11.

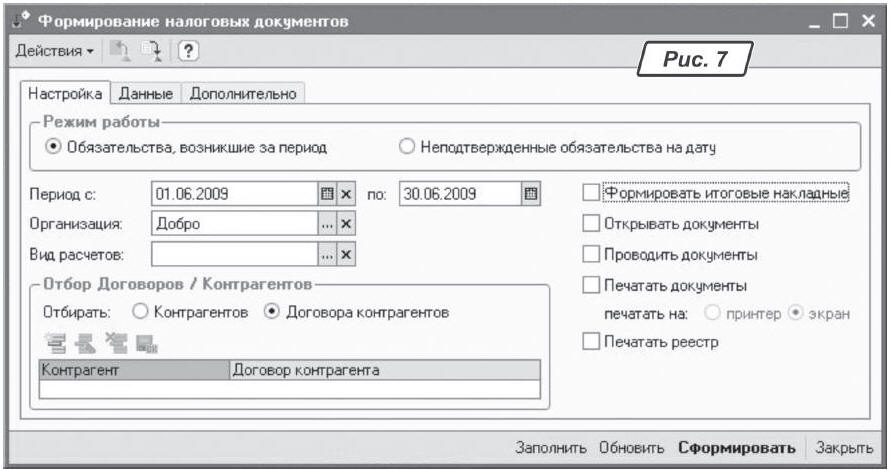

Обработка «

Формирование налоговых документов» в качестве исходных данных использует суммы налоговых обязательств по НДС, рассчитанные по данным учета. На закладке «Настройка» необходимо указать организацию и выбрать один из режимов работы:— «

Обязательства, возникшие за период»: налоговые обязательства будут определяться с точностью до дня, однако в случае одновременного осуществления операций с разными ставками НДС рассчитанные налоговые обязательства будут представлены без указания дополнительных разрезов, аналогично обязательствам по авансовым оплатам;— «

Неподтвержденные обязательства на дату»: налоговые обязательства определяются на указанный момент времени, при этом учитываются выписанные (проведенные) до указанной даты налоговые документы.Реквизиты дата, вид расчетов (расчеты или возвраты), список контрагентов или договоров указывать необязательно.

После выбора режима работы и установки фильтров (необязательно) на закладке «

Настройка» нажимаем кнопку «Заполнить». В результате закладка «Данные» будет заполнена суммами неподтвержденных налоговых обязательств по данным регистров «НДС налоговые обязательства» и «Продажи налоговый учет» с учетом момента возникновения налоговых обязательств.Закладка «

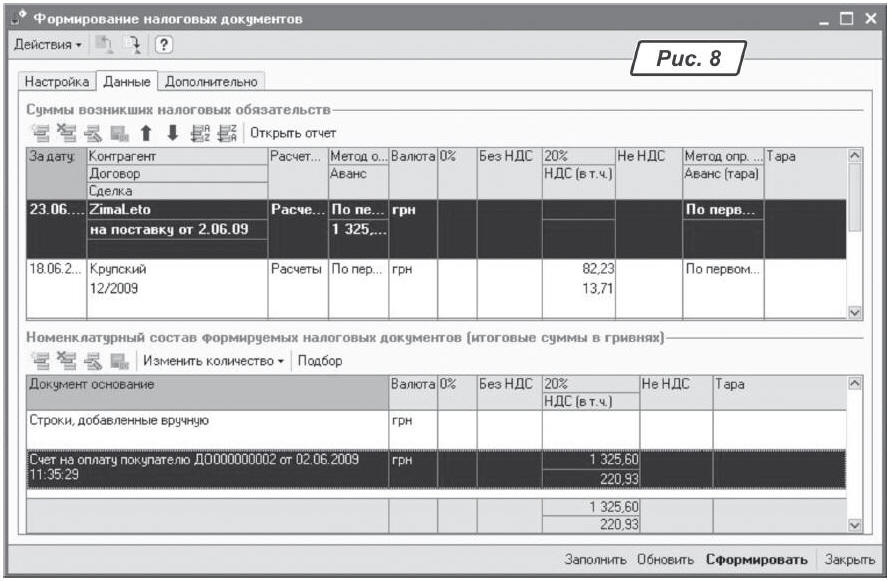

Данные» состоит из двух таблиц. В верхней «Суммы возникших налоговых обязательств» формируются записи о суммах не подтвержденных налоговыми документами обязательств по НДС.Важно!

Работа сервисных алгоритмов по изменению товарного состава основывается не на данных учета, а на суммах, указанных в таблице «Суммы возникших налоговых обязательств».Рассмотрим некоторые из реквизитов верхней таблицы:

— «

Расчеты/возврат»: в зависимости от указанного значения будут формироваться либо налоговые накладные, либо приложение 2 к налоговой накладной;— «

Метод определения базы»: момент определения возникновения налоговых обязательств по НДС. Значение берется из договора контрагента отдельно для операций взаиморасчетов по таре и по товарам;— «

Аванс»: сумма оплат, которые не закрыты отгрузками и на которые не выписаны подтверждающие налоговые документы. Обратите внимание: при оплатах в системе не регистрируются ставка НДС и сумма налога, указанная в назначении платежа. На рис. 8 по поставщику «ZimaLeto» эти реквизиты не заполнены, а вот по поставщику «Крупский» отражаются.

В нижней таблице «

Номенклатурный состав формируемых налоговых документов» выбирают документ-основание, номенклатурный состав которого будет использован для заполнения налоговой накладной. Для этого в верхней таблице выделяем нужную запись, а в нижней нажимаем кнопку «Добавить». Потом в графе «Документ-основание» выбираем нужный нам документом. В результате выбора все остальные графы табличной части будут автоматически заполнены.Номенклатурный состав налоговой накладной можно изменить вручную или автоматически (кнопка «

Изменить количество»). При выборе первого способа дважды щелкнем мышкой по строке «Строки, добавленные вручную». В открывшемся окне можно указать номенклатурный состав для накладной, который будет дополнительно использован при формировании налоговых документов. Но для операций возврата такая возможность отсутствует.При выборе второго варианта будет одновременно изменен номенклатурный состав по всем документам-основаниям выделенного в верхней таблице договора (кроме строк, добавленных вручную). Доступны следующие способы изменения количества номенклатуры:

— «

Пропорционально под сумму обязательств (вся номенклатура)» — количество номенклатуры, предназначенное для перенесения в налоговый документ по каждому документу-основанию, будет уменьшено пропорционально под текущие суммы неподтвержденных налоговых обязательств. А сумма аванса будет пропорционально учтена по каждой из ставок НДС, встречающихся в документах-основаниях. После данной обработки по каждой строке номенклатуры количество, помеченное для перенесения в налоговый документ, будет не больше количества из документа-основания;— «

Пропорционально под сумму обязательств (только выбранная номенклатура)» — аналогично предыдущему варианту. Отличие состоит в том, что обработка затронет лишь те позиции номенклатуры, у которых на момент обработки отмеченное для перенесения в налоговый документ количество отлично от нуля;— «

C учетом выписанных налоговых документов» — после данной обработки количество, помеченное для перенесения в налоговый документ, станет равным количеству из документа-основания за вычетом количества, на которое уже были выписаны налоговые документы (в которых данный документ был указан в качестве документа-основания).На закладке «

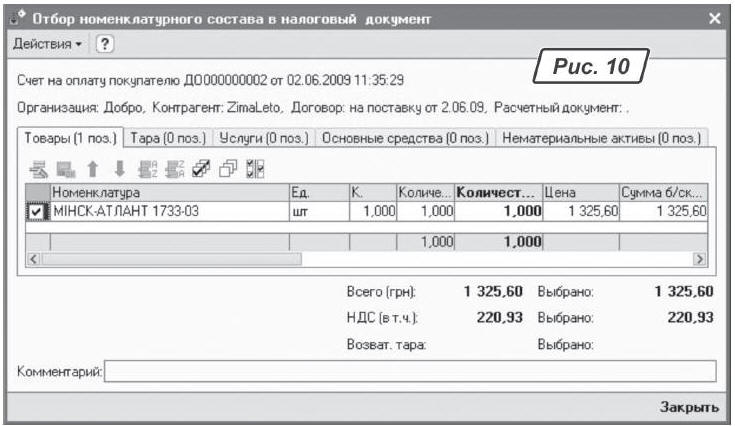

Дополнительно» (рис. 9) отображается информация по одному из договоров, выделенных на закладке «Данные» записей. Эту информацию можно вручную отредактировать. К примеру, при двойном щелчке мыши в таблице «Номенклатурный состав» по строке с документом откроется форма изменения номенклатурного состава. Кроме обычных реквизитов, в табличных частях содержатся следующие реквизиты: «Количество в документ», «Сумма без скидки в документе», «Сумма скидки в документе», «Сумма в документ» и «Сумма НДС в документ» (рис. 10). Эти реквизиты доступны для изменения, а их значения в дальнейшем будут использованы при перенесении в формируемые налоговые документы. В каждой табличной части имеется возможность устанавливать значения этих реквизитов пустыми либо равными значениям самого документа-основания.

Кнопка «

Обновить» внизу формы обработки производит перерасчет по данным учета и обновляет информацию, выводимую в обработке. Кнопка «Сформировать» предназначена для формирования налоговых документов. В программе можно открывать, проводить и распечатывать сформированные налоговые документы, настроив соответствующие опции на закладке «Настройка».

Равенство бухгалтерского и налогового учета

После того как налоговые документы сформированы, полученные налоговые документы внесены в программу, проводим документ «

Регистрация авансов в налоговом учете»*. Этот документ поможет увидеть те операции, по которым был начислен НДС, но не были получены или выписаны нами налоговые документы.* См. статью А. Сараевой «Подсистема налогов учета» // «Б & К», 2009, № 13.

Выявленные на этом этапе расхождения могут быть исправлены документом «

Корректировка ожидаемого и подтвержденного НДС»**, если они вызваны одной из перечисленных ниже причин:— данные в документах оперативного учета и налоговых документах не совпадают. При этом для входящего НДС могут быть откорректированы налоговое назначение (в облагаемых или необлагаемых операциях будут использованы приобретенные товары), а соответственно право на налоговый кредит и счет учета НДС, если они неверно указаны в налоговой накладной. Для исходящего НДС корректируется только счет учета НДС, так как начисление налоговых обязательств не зависит от налогового назначения операции;

— в случае неполученных или излишне зарегистрированных налоговых документов.

** См. статью А. Сараевой «Корректировка НДС» // «Б & К», 2009, № 8.

Возможные корректировки

В «1С: Бухгалтерии 8» есть еще несколько документов, связанных с учетом НДС. Это «

Изменение налогового назначения запасов» и «Изменение налогового назначения косвенных затрат».Документ «

Изменение налогового назначения запасов»* служит для отражения операции изменения целевого назначения запасов в налоговом учете. Эту операцию выполняют перед использованием запасов по другому налоговому назначению, нежели было указано в документе оприходования запасов. Документ проводит корректировки сумм валовых расходов и сумм налогового кредита (налоговых обязательств) по НДС в случаях, когда изменение целевого назначения запаса влияет на возможность отнесения затрат, связанных с приобретением, на валовые расходы и/или права включения сумм, уплаченного поставщику НДС, в налоговый кредит.* Пример использования документа был приведен в статье «Результаты инвентаризации ТМЦ в «1С: Бухгалтерии» // «Б & К», 2008, № 8.

Документ «

Изменение налогового назначения косвенных затрат» служит для отражения факта изменения целевого назначения косвенных затрат в налоговом учете и вводится в конце периода после проведения документа «Закрытие периода».

Проверка

Учет НДС можно проверять как по данным бухгалтерского, так и по данным налогового учета. В первом случае используются стандартные бухгалтерские отчеты по субсчетам 6412, 643 и 644. К примеру, отчет «

Анализ субконто», проведенный по субсчету 6431, покажет суммы незакрытых авансов, а тот же отчет по субсчету 6441 поможет проверить их соответствие начисленному НДС.Данные налогового учета помогут проверить отчеты «

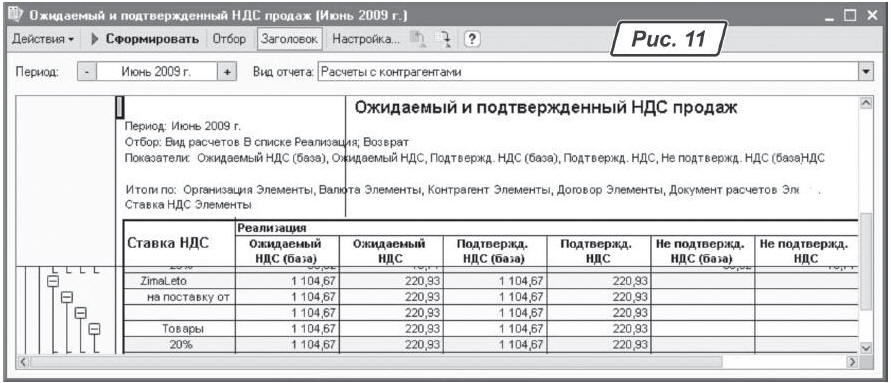

Проверка суммы налоговых обязательств по НДС», «Проверка суммы входящего НДС», «Ожидаемый и подтвержденный НДС продаж» и «Ожидаемый и подтвержденный НДС приобретений».Первые два отчета предназначены только для анализа расчетов с контрагентами по НДС. В них можно увидеть суммы возникшего НДС и суммы, зарегистрированные налоговыми документами по осуществленным за месяц операциям. Отчеты схожи в заполнении, поэтому детально рассмотрим только один из них «

Ожидаемый и подтвержденный НДС продаж» (рис. 11), который позволяет провести анализ сумм ожидаемого и подтвержденного исходящего НДС за период, кратный месяцу.

Отчет имеет несколько видов (параметр «

Вид отчета»):— «

Расчеты с контрагентами»: данный вид отчета будет сформирован корректно только после проведения документа «Регистрация авансов»;— «

Розничная продажа»: отчет будет отражать корректную информацию только после формирования всех розничных документов;— «

Условная продажа»: в отчете будет отображена верная информация, если он сформирован после проведения документов, отражающих операции изменения налогового назначения запасов, косвенных затрат и ОС.В графе «

Ожидаемый НДС » фиксируется сумма наших налоговых обязательств, возникших при проведении первичных документов. В графе «Подтвержд. НДС» отражаются суммы НДС, по которым были выписаны налоговые накладные. А в графе «Неподтвержденный НДС» рассчитывается разница между этими данными. Таким образом, в отчете можно проанализировать соответствие сумм ожидаемого НДС суммам, подтвержденным налоговыми документами, за месяц.Отчеты «

Проверка суммы налоговых обязательств по НДС» и «Проверка суммы входящего НДС» помогут проанализировать, соответствует ли зарегистрированный в программе ожидаемый НДС подтвержденному. Опять-таки, данные отчеты отображают корректную информацию только после проведения документов «Регистрация авансов в налоговом учете».Отчет «

Проверка суммы налоговых обязательств по НДС» позволяет провести анализ сумм исходящего НДС за произвольный период. Отчет состоит из двух частей. В первой выводится информация об операциях возврата, во второй — об операциях отгрузки. Сумма обязательств по НДС определяется в соответствии с моментами определения налоговой базы, указанными в договоре взаиморасчетов. Суммы в отчете включают сумму НДС.Информация для отчета берется из регистра «

Продажи налоговый учет», а информация о выписанных накладных — из регистра «Ожидаемый и подтвержденный НДС продаж».Проверив соответствие ожидаемого и подтвержденного НДС, можно приступать к формированию «

Реестра налоговых накладных». Он формируется на основании записей в регистрах «НДС налоговый кредит» и «НДС налоговые обязательства».

В следующей статье речь пойдет об особенностях учета налога на прибыль. Успехов в работе!