Особливості обліку ПДВ в «1С:Бухгалтерії 8»

| У попередній статті ми почали розглядати підсистему податкового обліку в «1С:Бухгалтерії 8». Ви вже знаєте, що облік податку на прибуток та ПДВ можна вести за простою чи складною схемою, залежно від вибраної схеми визначається й момент виникнення валових доходів/витрат і ПДВ. У цій статті розглянемо основні принципи роботи підсистеми, пов’язані з обліком ПДВ, послідовність роботи з документами та їх заповнення. Ганна САРАЄВА , економіст-аналітик Видавничого будинку «Фактор» |

ОСНОВНІ ПРИНЦИПИ РОБОТИ ПІДСИСТЕМИ, ПОВ’ЯЗАНІ З ОБЛІКОМ ПДВ

Облік ПДВ у програмі пов’язаний з податком на прибуток, і на нього поширюється дія багатьох принципів обліку податку на прибуток. У цьому розділі розглянемо основні параметри та значення термінів, що використовуються у програмі при обліку ПДВ.

До основних параметрів обліку ПДВ можна віднести ставку ПДВ, статті декларації з ПДВ, вид діяльності з ПДВ. Зупинимося на кожному з них докладніше. Ставка ПДВ у програмі може набувати таких значень:

— «

20 %» використовується для операцій, оподатковуваних за ставкою 20 %;— «

0 %» — для операцій, оподатковуваних за ставкою 0 %;— «

Без НДС» — для операцій, звільнених від оподаткування згідно з п. 5.1 Закону України «Про податок на додану вартість» від 03.04.97 р. № 168/97-ВР (далі — Закон про ПДВ);— «

Не НДС» — для операцій, що не є об’єктом оподаткування згідно з п. 3.2 Закону про ПДВ.Параметр «статья декларации по НДС» визначається в податкових документах і відносить суми операції до відповідного розділу Реєстру податкових накладних і Декларації з ПДВ. Ще один важливий параметр — «вид деятельности». Виділення цього параметра пов’язане з тим, що згідно з п.п. 7.4.1 Закону про ПДВ право на податковий кредит виникає, якщо товари придбаваються для використання в операціях, що обкладаються ПДВ та здійснюються в межах господарської діяльності підприємства. Відповідно існують два значення цього параметра:

— «

Облагаемая» — відповідає ставкам «20 %» і «0 %»;— «

Необлагаемая» — відповідає ставкам «Без НДС» чи «Не НДС».Параметр «Налоговое назначение» (зустрічається майже в усіх первинних документах) об’єднує в собі два параметри «

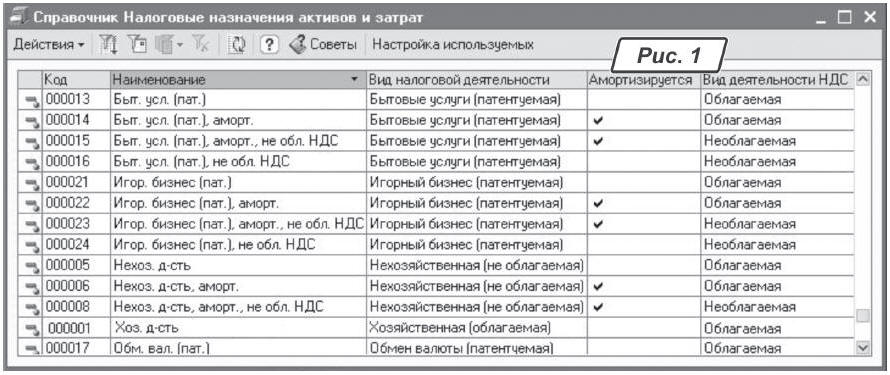

Вид налоговой деятельности» і «Вид деятельности НДС». Об’єднання цих двох параметрів в один пов’язане все з тим же п.п. 7.4.1 Закону про ПДВ. Усі можливі комбінації параметрів «Вид налоговой деятельности» і «Вид деятельности НДС» зберігаються в довіднику «Налоговые назначения активов и затрат» (рис. 1).

Із параметрами розібралися, розглянемо деякі поняття, якими оперує підсистема. Так, у програмі розрізняють вхідний та вихідний ПДВ. Значення «ПДВ вхідний» використовується для операцій придбання, а «ПДВ вихідний» — для операцій продажу. Облік кожного виду ПДВ ведеться у відповідних регістрах накопичення.

Вхідний ПДВ накопичується в регістрі «

Ожидаемый и подтвержденный НДС приобретений». А в регістрі «НДС налоговый кредит» накопичується інформація щодо податкового кредиту для заповнення розділу 1 Реєстру податкових накладних. Інформація щодо вихідного ПДВ (податкових зобов’язань) накопичується в регістрі «Ожидаемый и подтвержденный НДС продаж», а для заповнення розділу 2 Реєстру податкових накладних використовується інформація, накопичена в регістрі «НДС налоговые обязательства».У свою чергу, вхідний та вихідний ПДВ поділяються на:

— очікуваний ПДВ — до моменту отримання податкових документів. Обліковується на субрахунку 6442;

— підтверджений ПДВ — після того, як документи, що підтверджують право на податковий кредит, отримано та введено до інформаційної бази, ПДВ з очікуваного переходить до підтвердженого.

Але є операції, в яких ПДВ не ділиться на очікуваний та фактичний. Так, операція реєстрації ВМД щодо імпорту не потребує формування податкових документів, тому при її проведенні ПДВ відразу відноситься до фактичного і вже не вимагає жодних підтверджень.

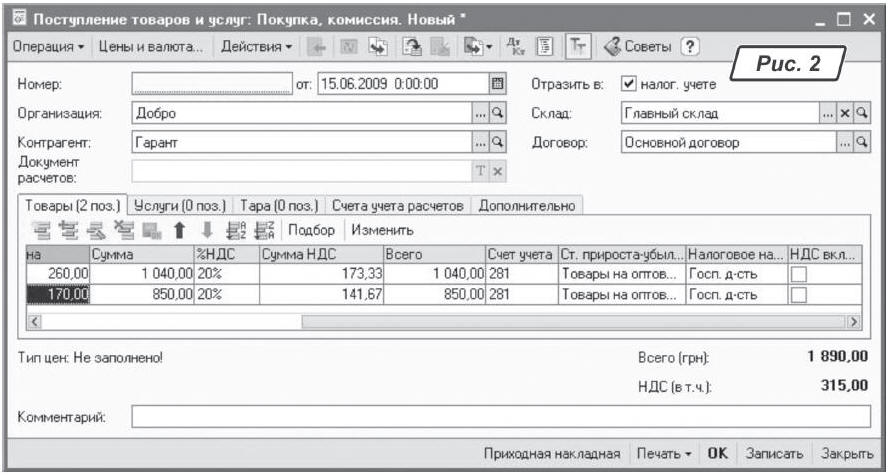

Як усі ці параметри задіяно, можна побачити на прикладі заповнення документа «

Поступление товаров и услуг». Включений прапорець у шапці документа «Отразить в: налог. учете» означає, що в податковому обліку буде сформовано проводки, а також буде зареєстровано рух у регістрах накопичення з ПДВ.Тепер подивимося на табличну частину документа. Як видно на рис. 2, у графі «

%НДС» проставляють ставку ПДВ. Значення у графі «Налоговое назначение» належність операції до оподатковуваних податком на прибуток, а також ПДВ. На рис. 2 у графі «Налоговое назначение» вказано значення «Хоз. д-сть». Якщо подивитися на рис. 1, ми побачимо, що для елемента «Хоз. д-сть» у довіднику «Налоговые назначения активов и затрат» параметри «Вид налоговой деятельности» і «Вид деятельности НДС» мають значення «Хозяйственная (облагаемая)» та «Облагаемая» відповідно.

Остання графа у табличній частині — «

НДС включен в стоимость». Включення прапорця означає, що вартість ПДВ включається до вартості активів. Інакше кажучи, ТМЦ, що придбаваються, буде використано в операціях, що не обкладаються ПДВ або не використовуються в господарській діяльності.При правильному веденні обліку наприкінці періоду суми фактичного ПДВ повинні збігатися із сумами очікуваного.

РАХУНКИ ОБЛІКУ

У бухгалтерському обліку ПДВ обліковується на субрахунках рахунка 64. Так, субрахунок 6412 «Розрахунки з ПДВ» призначено для обліку розрахунків з бюджетом щодо ПДВ. Податкові зобов’язання з ПДВ обліковуються на субрахунку 643 «Податкові зобов’язання», що має 5 субрахунків:

— 6431 «Податкові зобов’язання» — облік податкових зобов’язань за отриманими авансами;

— 6432 «Податкові зобов’язання не підтверджені» — сальдо по цьому субрахунку свідчить про не виписані покупцям податкові документи;

— 6433 «Коригування податкових зобов’язань» — як правило, використовується при коригуванні неправильно виписаних податкових документів;

— 6434 «Податкові зобов’язання роздріб» — на цьому субрахунку відображаються податкові зобов’язання щодо роздрібних продажів;

— 6435 «Умовний продаж» — цей субрахунок використовується для нарахування податкових зобов’язань при нецільовому використанні в діяльності, що не обкладається ПДВ, придбаних запасів, ОЗ або здійснених витрат.

Податковий кредит обліковується на субрахунку 644 «Податковий кредит»:

— 6441 «Податковий кредит» — обліковується податковий кредит за виданими авансами;

— 6442 «Податковий кредит не підтверджений» — сальдо на цьому субрахунку свідчить про те, що нами не отримані податкові документи від постачальників;

— 6443 «Коригування податкового кредиту» — використовується для операцій коригування нецільового використання запасів, помилково оформлених або неотриманих податкових документів.

ЩЕ РАЗ ПРО СКЛАДНУ СХЕМУ ТА ПРО ПОСЛІДОВНІСТЬ РОБОТИ З ДОКУМЕНТАМИ

Нагадаю ще раз про особливості роботи складної схеми обліку ПДВ та податку на прибуток. Робота за складною схемою характеризується тим, що користувач проводить усі документи, не вказуючи інформацію щодо податкового обліку, крім документів відвантаження, а проводки щодо авансових платежів формуються один раз за період документом «

Регистрация авансов в налоговом учете». Незалежно від вибраної в договорі з контрагентом схеми податкового обліку валові витрати/доходи і ПДВ фіксуються тільки документами відвантаження та надходження. І лише наприкінці місяця, коли достовірно буде відома вся потрібна інформація, її вносять до документів.А тепер у загальних рисах опишу послідовність роботи з документами підсистеми з обліку ПДВ:

1) при реєстрації у програмі товарні чи грошові документи формують проводки, які відносять суму ПДВ на рахунки непідтвердженого податкового кредиту чи зобов’язань;

2) після того, як до інформаційної бази ввели відповідні податкові документи («

Регистрация входящего налогового документа» і «Налоговая накладная»), можна скористатися обробками «Формирование налоговых документов» і «Формирование налоговых документов по рознице»: ці суми ПДВ переходять на рахунки податкових зобов’язань чи податкового кредиту;3) наприкінці місяця після реєстрації всіх первинних документів необхідно відкоригувати очікуваний податковий кредит і податкові зобов’язання за всіма незакритими авансами на суму не закритих відвантаженнями платежів документом «

Регистрация авансов в налоговом учете» (цю операцію виконують завжди при використанні складної схеми ). Виявлені розбіжності фіксуються звітами щодо перевірки очікуваного та підтвердженого ПДВ;4) якщо виявлені розбіжності не є наслідком допущених бухгалтером помилок, то їх можна легко відкоригувати документом «

Корректировка ожидаемого и подтвержденного НДС».Далі розглянемо, як заповнювати ці документи.

ПОДАТКОВІ НАКЛАДНІ

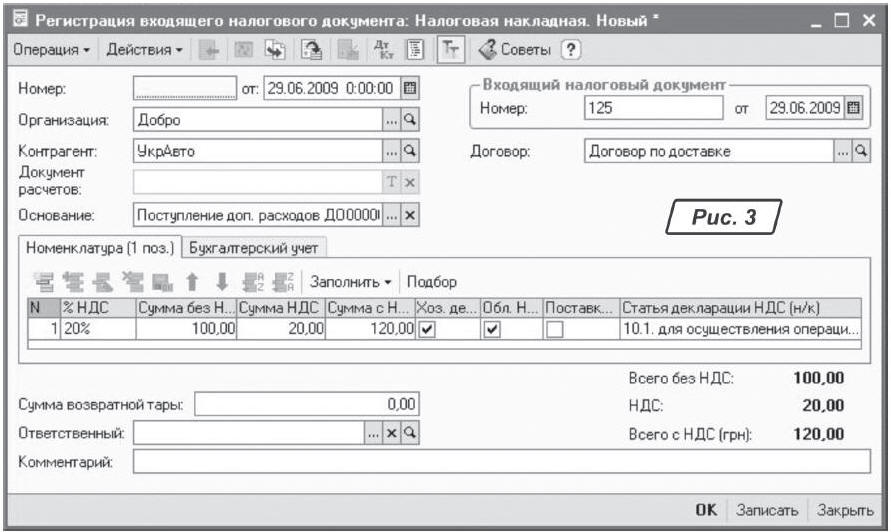

Отримані від постачальника податкові документи

в інформаційній базі оформляють документом «Регистрация входящего налогового документа». Документ призначено для реєстрації первинних документів, що є підставою для внесення записів до Реєстру податкових накладних. Кожен документ «Регистрация входящего налогового документа» відповідає одному рядку в Реєстрі.Цим документом оформляються операції:

— «

Налоговая накладная»;— «

Расчет корректировки (возврат)»;— «

Расчет корректировки (изменение сумм компенсации)»;— «

Работы от нерезидента прошлого периода»;— «

Погашение налогового векселя»;— «

Вексель, погашенный в прошлом периоде или досрочно»;— «

Таможенное оформление товаров комитента (право на кредит)»;— «

Товарный чек».Розглянемо заповнення документа. У шапці документа потрібно зазначити організацію, контрагента, договір і документ розрахунків, якщо в договорі застережено ведення розрахунків у розрізі розрахункових документів. У реквізиті «

Основание» обираємо документ з інформаційної бази, згідно з яким було отримано послуги (товари) та за яким постачальник виписав податкову накладну (рис. 3).

Після того як усі ці реквізити заповнено, скористаємося кнопкою «

Заполнить» для швидкого заповнення табличної частини. Виберемо варіант «Заполнить по документу основанию» — і табличну частину буде автоматично заповнено необхідною інформацією. Усе, документ можна проводити.Важливо!

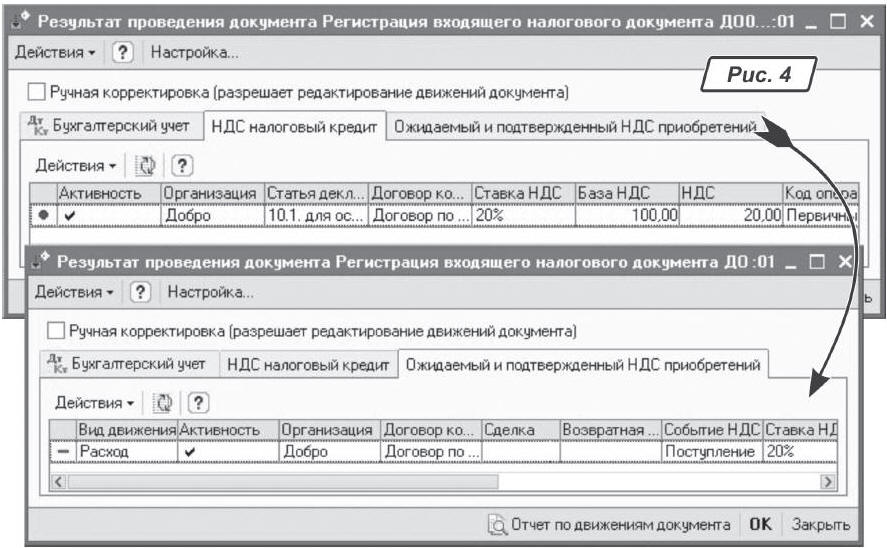

У табличній частині можна відобразити операції з різними ставками ПДВ, на які було виписано одну накладну.Крім проводок Дт 6412 — Кт 6442, документ відобразить рух у регістрах накопичення «

НДС налоговый кредит» і «Ожидаемый и подтвержденный НДС приобретений» (рис. 4).

Для реєстрації та формування друкарських форм податкових накладних

, що виписуються покупцям від імені нашої організації, призначено документ «Налоговая накладная». Ним оформляються такі види операцій:— «

Операции, облагаемые НДС» — для товарів, що оподатковуються за ставками «0 %» і «20 %»;— «

Операции, освобожденные от НДС» — для товаров, оподатковуваних за ставкою «Без НДС»;— «

Операции, не являющиеся объектом налогообложения» — для товарів, оподатковуваних за ставкою «Не НДС»;— «

Итоговая, в рознице по облагаемому НДС» — для товарів, що реалізуються вроздріб фізичним особам за ставками «0 %» і «20 %»;— «

Итоговая, в рознице по освобожденному НДС» — для товарів, що реалізуються вроздріб фізичним особам за ставкою «Без НДС»;— «

Реализация в розницу плательщику НДС по облагаемому НДС» — для товарів, що реалізуються вроздріб юридичним особам за ставками «0 %» і «20 %»;— «

Реализация в розницу плательщику НДС по освобожденному НДС» — для товарів, що реалізуються вроздріб юридичним особам за ставкою «Без НДС»;— «

Условная продажа» — для товарів, використаних у господарській діяльності, що не обкладається ПДВ (списання нестачі);— «

Условная продажа при списании ОС» — використовується у випадках, коли ОЗ було списано за рішенням платника податків. Таким чином, відбувається донарахування податкових зобов’язань на залишкову вартість ОЗ;— «

Работы от нерезидента» — для нарахування податкових зобов’язань на послуги, отримані не від резидента.У шапці документа необхідно зазначити контрагента і реквізити договору з ним. Документ складається з декількох табличних частин, призначених для уведення товарів, тари, послуг, основних засобів, нематеріальних активів.

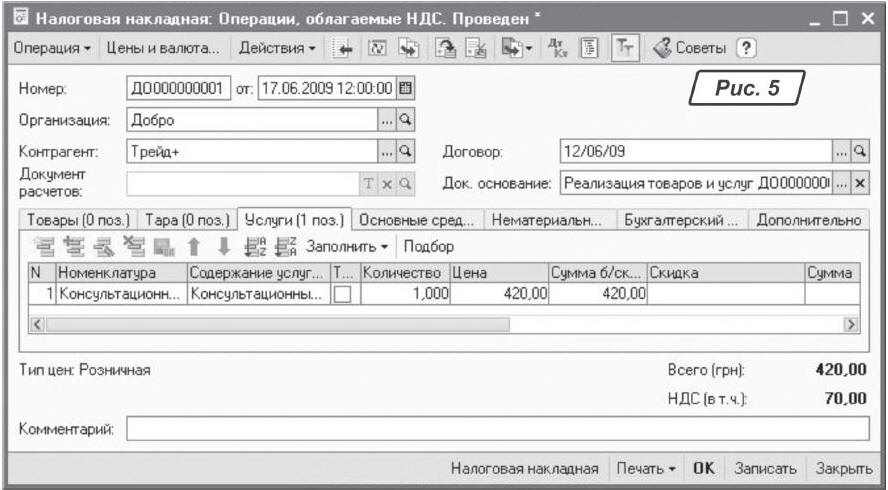

Для швидкого заповнення табличної частини в реквізиті «

Док. основание» зазначимо документ, на підставі якого виписуємо податкову накладну. Завдяки цьому табличну частину буде заповнено всією необхідною інформацією (рис. 5).

Важливо!

В одному документі можуть бути наявні тільки товари, що належать до одного виду операції (визначається ставкою ПДВ).Якщо таблична частина документа, на підставі якого вводиться податкова накладна, містить товари з різними ставками ПДВ, то для вибору пропонується список, складений відповідно до наявних у документі-підставі ставок ПДВ.

Якщо в документі на закладці «Услуги» в рядку табличної частини встановити прапорець «Товарно-транспортная» у друкарській формі документа, суми щодо цих товарів потраплять до рядка «Товарно-транспортні витрати».

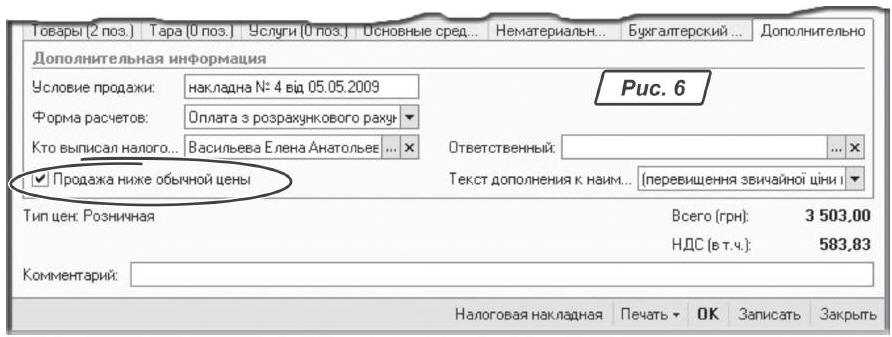

На закладці «Дополнительно» є можливість застерегти продаж нижче звичайної ціни, що дозволить оформити дві різні друкарські форми за фактом продажу ТМЦ. Для цього необхідно включити прапорець «Продажа ниже обычной цены» і в реквізиті «Текст дополнения к наименованию» вибрати додатковий текст, що має друкуватися поруч з найменуванням позиції ТМЦ у документі, виписаному на різницю звичайної та фактичної ціни. У цьому випадку вручну доведеться вказати значення звичайної ціни.

Для формування податкових накладних можна скористатися також і обробкою «Формирование налоговых документов».

ОБРОБКА ДЛЯ ФОРМУВАННЯ ПОДАТКОВИХ НАКЛАДНИХ

Для допомоги користувачам у заповненні податкових документів (податкова накладна і додаток 2 до податкової накладної) у програмі створено обробку «

Формирование налоговых документов». А для заповнення податкових накладних щодо роздрібних продажів існує обробка «Формирование налоговых документов по рознице»*.* Див. статтю Г. Сараєвої «Облік роздрібної торгівлі в «1С:8» // «Б & К», 2008, № 11.

Обробка «

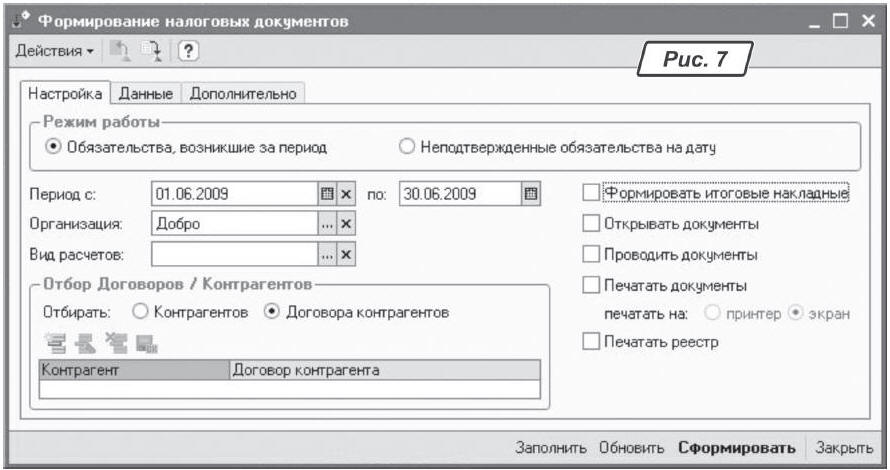

Формирование налоговых документов» використовує як вихідні дані суми податкових зобов’язань з ПДВ, розраховані за даними обліку. На закладці «Настройка» необхідно зазначити організацію та вибрати один з режимів роботи:— «

Обязательства, возникшие за период» — податкові зобов’язання визначатимуться з точністю до дня, однак у разі одночасного здійснення операцій з різними ставками ПДВ розраховані податкові зобов’язання буде наведено без зазначення додаткових розрізів, аналогічно зобов’язанням за авансовими оплатами;— «

Неподтвержденные обязательства на дату» — податкові зобов’язання визначатимуться на зазначений момент часу, при цьому враховуються виписані (проведені) до зазначеної дати податкові документи.Реквізити «дата», «вид розрахунків» (розрахунки чи повернення), список контрагентів чи договорів зазначати не обов’язково.

Після вибору режиму роботи і встановлення фільтрів (не обов’язково) на закладці «

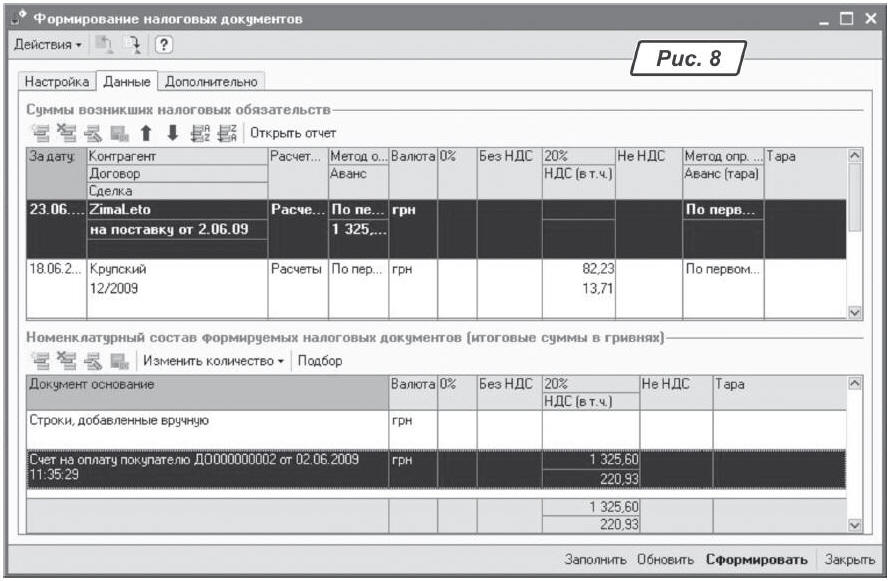

Настройка» натискуємо на кнопку «Заполнить». У результаті закладку «Данные» буде заповнено сумами непідтверджених податкових зобов’язань за даними регістрів «НДС налоговые обязательства» та «Продажи налоговый учет» з урахуванням моменту виникнення податкових зобов’язань.Закладка «

Данные» складається з двох таблиць. У верхній — «Суммы возникших налоговых обязательств» — формуються записи про суми не підтверджених податковими документами зобов’язань з ПДВ.Важливо!

Робота сервісних алгоритмів зі зміни товарного складу ґрунтується не на даних обліку, а на сумах, зазначених у таблиці «Суммы возникших налоговых обязательств».Розглянемо деякі з реквізитів верхньої таблиці:

— «

Расчеты/возврат» — залежно від указаного значення формуватимуться або податкові накладні, або додаток 2 до податкової накладної;— «

Метод определения базы» — момент визначення виникнення податкових зобов’язань з ПДВ. Значення береться з договору контрагента окремо для операцій взаєморозрахунків щодо тари і товарів;— «

Аванс» — сума оплат, які не закрито відвантаженнями та на які не виписано підтверджуючі податкові документи. Зверніть увагу: при оплатах у системі не реєструються ставка ПДВ і сума податку, зазначена у призначенні платежу. На рис. 8 щодо постачальника «ZimaLeto» ці реквізити не заповнено, а от щодо постачальника «Крупський» відображено.

У нижній таблиці «

Номенклатурный состав формируемых налоговых документов» вибирають документ-підставу, номенклатурний склад якого буде використано для заповнення податкової накладної. Для цього у верхній таблиці виділяємо потрібний запис, а в нижній натискуємо на кнопку «Добавить». Потім у графі «Документ основание» вибираємо потрібний нам документ. У результаті вибору всі інші графи табличної частини буде автоматично заповнено.Номенклатурний склад податкової накладної можна змінити вручну чи автоматично (кнопка «

Изменить количество»). При виборі першого способу двічі клацнемо мишею по рядку «Строки, добавленные вручную». У вікні, що відкрилося, можна зазначити номенклатурний склад для накладної, який буде додатково використано при формуванні податкових документів. Але для операцій повернення така можливість відсутня.При виборі другого варіанта буде одночасно змінено номенклатурний склад за всіма документами-підставами виділеного у верхній таблиці договору (крім рядків, доданих уручну). Доступні такі способи зміни кількості номенклатури:

— «

Пропорционально под сумму обязательств (вся номенклатура)» — кількість номенклатури, призначену для перенесення до податкового документа за кожним документом-підставою, буде зменшено пропорційно під поточні суми непідтверджених податкових зобов’язань. А суму авансу буде пропорційно враховано за кожною зі ставок ПДВ, що зустрічаються в документах-підставах. Після цієї обробки по кожному рядку номенклатури кількість, позначена для перенесення до податкового документа, буде не більше кількості з документа-підстави;— «

Пропорционально под сумму обязательств (только выбранная номенклатура)» — аналогічно попередньому варіанту. Відмінність полягає в тому, що обробка оброблятиме лише ті позиції номенклатури, в яких на момент обробки позначена для перенесення до податкового документа кількість відмінна від нуля;— «

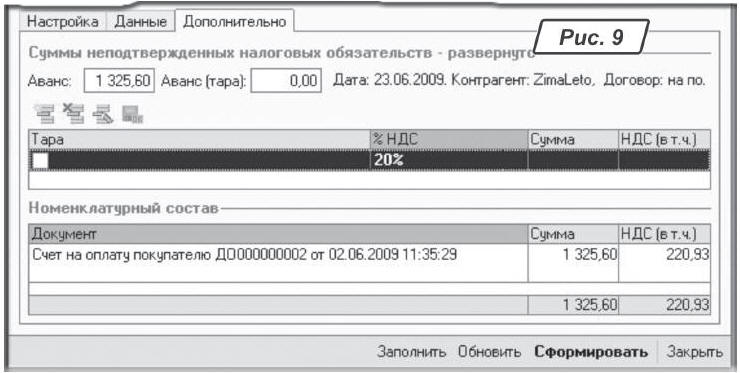

C учетом выписанных налоговых документов» — після цієї обробки кількість, позначена для перенесення до податкового документа, дорівнюватиме кількості з документа-підстави за вирахуванням кількості, на яку вже було виписано податкові документи (у яких цей документ було зазначено як документ-підставу).На закладці «

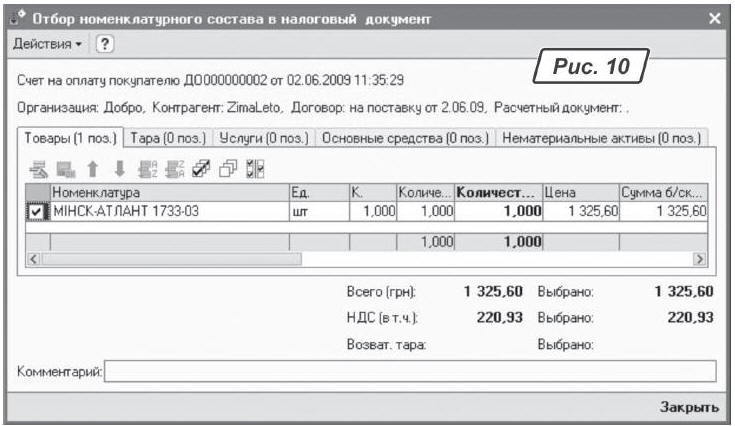

Дополнительно» (рис. 9) відображається інформація за одним з договорів, виділених на закладці «Данные» записів. Цю інформацію можна вручну відредагувати. Наприклад, при подвійному клацанні миші в таблиці «Номенклатурный состав» по рядку з документом відкриється форма зміни номенклатурного складу. Крім звичайних реквізитів, у табличних частинах містяться такі реквізити: «Количество в документ», «Сумма без скидки в документе», «Сумма скидки в документе», «Сумма в документ» і «Сумма НДС в документ» (рис. 10). Ці реквізити доступні для зміни, а їх значення надалі використовуватимуться при перенесенні до податкових документів, що формуються. У кожній табличній частині є можливість установлювати значення цих реквізитів порожніми або рівними значенням самого документа-підстави.

Кнопка «

Обновить» унизу форми обробки здійснює перерахунок за даними обліку та оновлює інформацію, що виводиться в обробці. Кнопку «Сформировать» призначено для формування податкових документів. У програмі можна відкривати, проводити і роздруковувати сформовані податкові документи, настроївши відповідні опції на закладці «Настройка».

РІВНІСТЬ БУХГАЛТЕРСЬКОГО ТА ПОДАТКОВОГО ОБЛІКУ

Після того як податкові документи сформовано, отримані податкові документи внесено до програми, проводимо документ «

Регистрация авансов в налоговом учете»*. Цей документ допоможе побачити ті операції, за якими було нараховано ПДВ, але не було отримано чи виписано нами податкові документи.

* Див. у попередньому номері «Б & К» статтю Г. Сараєвої «Підсистема податкового обліку».

Виявлені на цьому етапі розбіжності може бути виправлено документом «Корректировка ожидаемого и подтвержденного НДС»**, якщо вони пов’язані з однією з перелічених нижче причин:

— дані в документах оперативного обліку і податкових документах не збігаються. При цьому для вхідного ПДВ може бути відкориговано податкове призначення (залежно від того, в оподатковуваних чи неоподатковуваних операціях буде використано придбані товари), а відповідно і право на податковий кредит і рахунок обліку ПДВ, якщо їх неправильно зазначено в податковій накладній. Для вихідного ПДВ коригується лише рахунок обліку ПДВ, оскільки нарахування податкових зобов’язань не залежить від податкового призначення операції;

— у разі неотриманих чи надміру зареєстрованих податкових документів.

** Див. статтю Г. Сараєвої «Коригування ПДВ» // «Б & К», 2009, № 8.

МОЖЛИВІ КОРИГУВАННЯ

В «1С:Бухгалтерії 8» є ще кілька документів, пов’язаних з обліком ПДВ. Це «

Изменение налогового назначения запасов» та «Изменение налогового назначения косвенных затрат».Документ «

Изменение налогового назначения запасов»* застосовується для відображення операції зміни цільового призначення запасів у податковому обліку. Цю операцію виконують перед використанням запасів за іншим податковим призначенням, ніж було зазначено в документі оприбуткування запасів. Документ виконує коригування сум валових витрат і сум податкового кредиту (податкових зобов’язань) з ПДВ у випадках, коли зміна цільового призначення запасу впливає на можливість віднесення витрат, пов’язаних із придбанням, на валові витрати та/або право включення сум сплаченого постачальнику ПДВ, до податкового кредиту.* Приклад використання документа було наведено у статті «Результати інвентаризації ТМЦ в «1С:Бухгалтерії» // «Б & К», 2008, № 8.

Документ «

Изменение налогового назначения косвенных затрат» застосовується для відображення факту зміни цільового призначення непрямих витрат у податковому обліку та вводиться наприкінці періоду, після проведення документа «Закрытие периода».

ПЕРЕВІРКА

Облік ПДВ можна перевіряти за даними як бухгалтерського, так і податкового обліку. У першому випадку використовуються стандартні бухгалтерські звіти по субрахунку 6412 і рахунках 643 і 644. Наприклад, звіт «

Анализ субконто», проведений по субрахунку 6431, відображатиме суми незакритих авансів, а той же звіт по субрахунку 6441 допоможе перевірити їх відповідність нарахованому ПДВ.Дані податкового обліку допоможуть перевірити звіти «

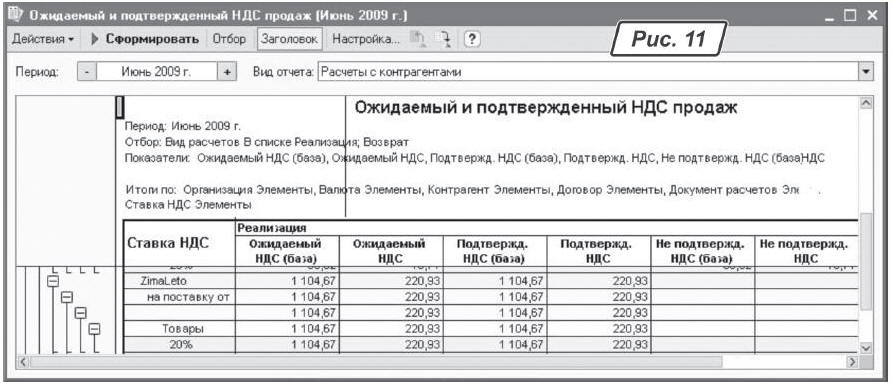

Проверка суммы налоговых обязательств по НДС», «Проверка суммы входящего НДС», «Ожидаемый и подтвержденный НДС продаж» і «Ожидаемый и подтвержденный НДС приобретений».Перші два звіти призначено тільки для аналізу розрахунків із контрагентами з ПДВ. У них можна побачити суми ПДВ, що виник, та суми, зареєстровані податковими документами за здійсненими за місяць операціями. Звіти схожі в заповненні, тому докладно розглянемо тільки один з них — «

Ожидаемый и подтвержденный НДС продаж» (рис. 11) — дозволяє провести аналіз сум очікуваного та підтвердженого вихідного ПДВ за період, кратний місяцю.

Звіт має кілька видів (параметр «

Вид отчета»):— «

Расчеты с контрагентами» — цей вид звіту буде сформовано коректно лише після проведення документа «Регистрация авансов»;— «

Розничная продажа» — звіт відображатиме коректну інформацію тільки після формування всіх роздрібних документів;— «

Условная продажа» — у звіті відображатиметься правильна інформація, якщо його сформовано після проведення документів, що відображають операції зміни податкового призначення запасів, непрямих витрат і ОЗ.У графі «

Ожидаемый НДС» фіксується сума наших податкових зобов’язань, що виникли при проведенні первинних документів. У графі «Подтвержд. НДС» відображаються суми ПДВ, щодо яких було виписано податкові накладні. А у графі «Неподтвержденный НДС» розраховується різниця між цими даними. Таким чином, у звіті можна проаналізувати відповідність сум очікуваного ПДВ до сум, підтверджених податковими документами, за місяць.Звіти «

Проверка суммы налоговых обязательств по НДС» і «Проверка суммы входящего НДС» допоможуть проаналізувати, чи відповідає зареєстрований у програмі очікуваний ПДВ підтвердженому. Знову-таки ці звіти відображають коректну інформацію тільки після проведення документів «Регистрация авансов в налоговом учете».Звіт «

Проверка суммы налоговых обязательств по НДС» дозволяє провести аналіз сум вихідного ПДВ за довільний період. Звіт складається з двох частин: у першій виводиться інформація про операції повернення, у другій — про операції відвантаження. Сума зобов’язань з ПДВ визначається відповідно до моментів визначення податкової бази, зазначених у договорі взаєморозрахунків. Суми у звіті включають суму ПДВ.Інформація для звіту береться з регістру «

Продажи налоговый учет», а інформація про виписані накладні — з регістру «Ожидаемый и подтвержденный НДС продаж».Перевіривши відповідність очікуваного та підтвердженого ПДВ, можна приступати до формування «

Реестра налоговых накладных». Він формується на підставі записів у регістрах «НДС налоговый кредит» і «НДС налоговые обязательства».

У наступній статті йтиметься про особливості обліку податку на прибуток. Успіхів у роботі!