Счета налогового учета в «1С: Бухгалтерии 7.7»

Данная статья призвана помочь разобраться пользователям программного продукта «1С: Бухгалтерия 7.7» со счетами, предназначенными для ведения налогового учета.

Не секрет, что бухгалтеру на предприятии, помимо бухгалтерского учета, необходимо параллельно вести еще и налоговый учет. Ведение налогового учета вручную, как правило, приводит к ошибкам и искажениям. Поэтому, разобравшись с методикой работы забалансовых счетов в «1С: Бухгалтерии 7.7», предназначенных для ведения налогового учета, бухгалтер в дальнейшем сможет быть уверенными в правильности формирования результатов деятельности предприятия с точки зрения налогового учета.

Инна Москвина

, консультант «Б & К»

Налоговый учет запасов в системе «1С: Бухгалтерия»

Рассматривая налоговый учет запасов, для большей простоты примера допустим, что поступление запасов является первым событие (т. е. предоплату поставщику мы не производили) и поставщик запасов не является плательщиком НДС.

Как известно, запасы в налоговом учете при приобретении должны формировать (или не формировать) валовые расходы (строка 04.1 Декларации по налогу на прибыль) и путем составления приложения К 1/1 сумма остатка запасов должна корректировать или валовые доходы по строке 01.2 Декларации по налогу на прибыль, или валовые расходы по строке 04.2 Декларации по налогу на прибыль.

Для налогового учета запасов в программе предусмотрены забалансовые счета:

— «

ЗА» — группа счетов, предназначенная для учета балансовой стоимости запасов;— «

ОЗ» — основные средства, которые учитываются в налоговом учете как запасы.Порядок применения этих счетов рассмотрим на примере счета «

ЗАМ» — балансовая стоимость производственных запасов. По счету «ЗАМ» отражается сумма счетов «ЗАМБ» и «ЗАМО»:— «

ЗАМБ» — стоимость производственных запасов в бухгалтерском учете;— «

ЗАМО» — отличия в стоимости производственных запасов между бухгалтерским учетом и налоговым учетом.Используем для примера три ситуации: первая — все запасы используются в хозяйственной деятельности, вторая — бухгалтер уже на этапе оприходования запасов знает, что часть запасов будет использоваться не в хозяйственной деятельности, и третья — бухгалтер узнает о нехозяйственной направленности использования запасов в момент списания оных.

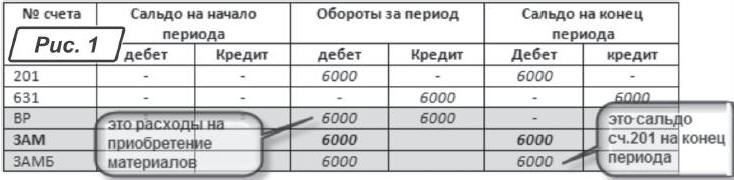

Ситуация 1 (совсем просто).

Приходуем запасы, которые были куплены для использования в хозяйственной деятельности предприятия.Фрагмент оборотно-сальдовой ведомости после проведении документа «

Приходная накладная» показан на рис. 1:

Расходы на приобретение запасов формируют валовые расходы, а приростом (убылью) запасов мы корректируем те запасы, которые приобретены, но еще не реализованы (использованы).

Обратите внимание: сальдо по счету «

ЗАМБ» будет всегда равным сальдо по счету 20. А счет ВР сальдо не имеет, т. е. всегда при проведении документов делается проводка и по дебету и по кредиту счета ВР.Внимание!

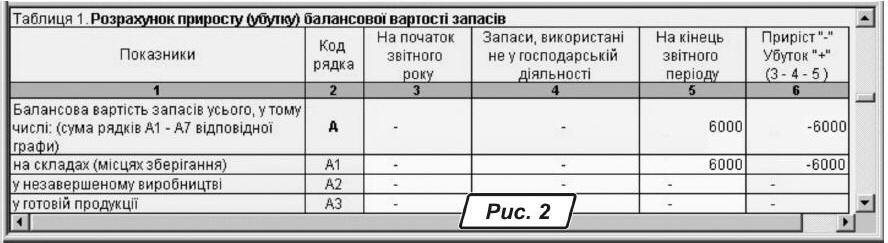

Счет «ЗАМБ» появится только после того, как будет создан и проведен документ «Закрытие налогового периода». Этот документ создается раз в квартал и должен быть последним документом в квартале.В приложение К1/1 (рис. 2) сальдо по счету «

ЗАМ» попадет в строку А1. В самой же Декларации по налогу на прибыль эта сумма будет отнесена в строку «01.2 К1 Прирост балансовой стоимости запасов», а со счета ВР та же сумма попадет в строку «04.1 Расходы на приобретение товаров (работ, услуг), кроме определенных в 04.11».

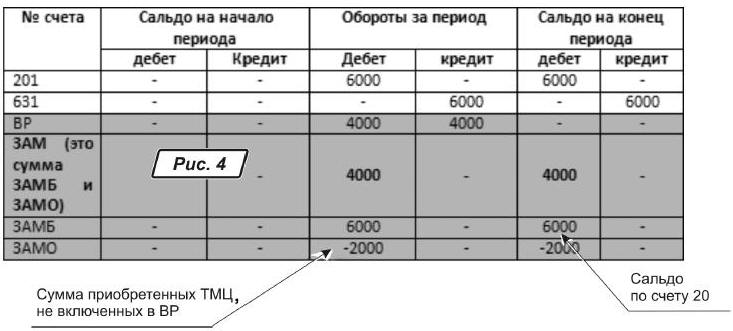

Ситуация 2

. Новое предприятие за период провело только одну хозяйственную операцию. Приобрело запасы на сумму 6000 грн. (без НДС). Предоплаты поставщику не было. Бухгалтер предприятия уже на этапе оприходования запасов знает, что запасы на сумму 2000 грн. не будут использованы в хозяйственной деятельности и не должны включаться в валовые расходы.В такой ситуации бухгалтер в программе должен создать два документа «

Приходная накладная». Один — на сумму 4000 грн., второй — на сумму 2000 грн. Во второй приходной накладной необходимо будет выбрать признак «Не доход не расход».Оборотно-сальдовая ведомость будет выглядеть следующим образом:

| № счета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| 201 | — | — | 6000 | — | 6000 | — |

| 631 | — | — | — | 6000 | — | 6000 |

| ВР | — | — | 4000 | 4000 | — | — |

| ЗАМО | — | — | -2000 | — | -2000 | — |

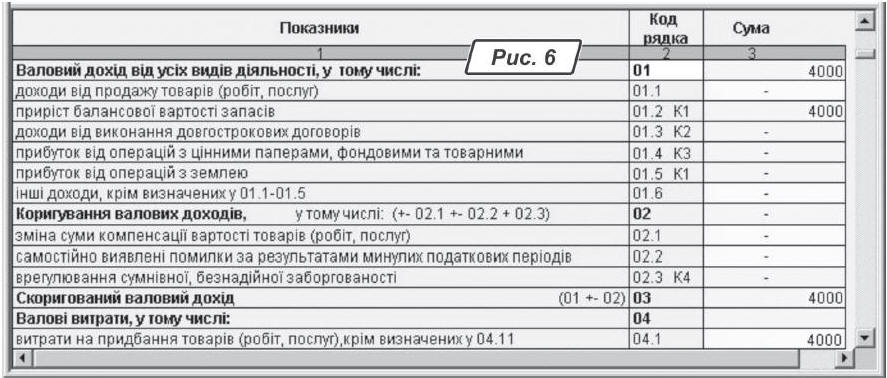

А после проведения документа «

Закрытие налогового периода» оборотно-сальдовая ведомость примет такой вид, как показано на рис. 6.

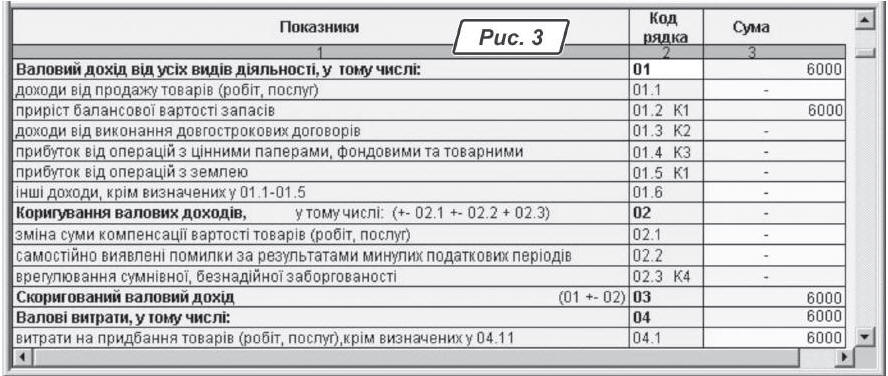

Что же касается Декларации по налогу на прибыль, то в приложении К1/1 по строкам А и А1 будет отражена сумма в 4000 грн. В Декларации по налогу на прибыль та же сумма попадет в строки «

01.2 К1 Прирост балансовой стоимости запасов», а также в строку «04.1 Расходы на приобретение товаров (работ, услуг), кроме определенных в 04.11», т. е. в итоге мы получили прибыль к налогообложению, равную нулю. И это правильно.Таким образом, счет «

ЗАМО» уменьшает остаток по счету 20. Если бы этого не было сделано, то в Декларации в приложении К1/1 в графе 6 отразился остаток 20-го счета в сумме 6000 грн. В итоге по Декларации получилась прибыль 2000 грн., а это было бы неверным.Ситуация 3.

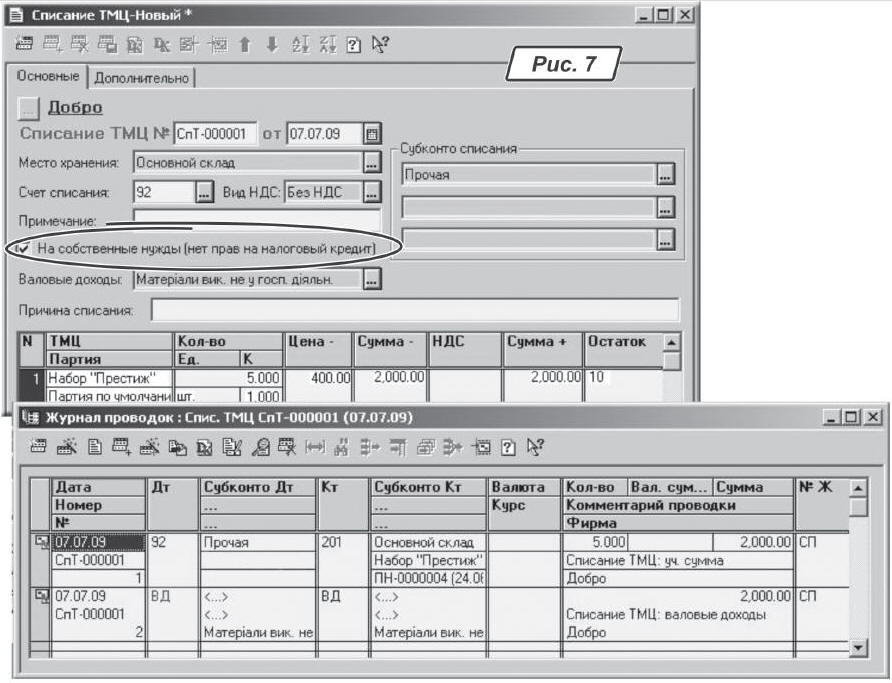

Приходуя запасы, бухгалтер не знает, будет ли какая-то часть приобретенных запасов использована не в хозяйственной деятельности.В этом случае все запасы приходуются для использования в хозяйственной деятельности и оборотно-сальдовая ведомость будет выглядеть так, как на рис. 1. В дальнейшем, когда при списании запасов станет известным, к примеру, что из 6000 грн. приобретенных ранее запасов 2000 грн. использовано не в хозяйственной деятельности, необходимо будет откорректировать затраты на приобретение путем включения суммы 2000 грн. в приложение К 1/1 в графу 4.

В программе эти операции оформляются документом «

Списание ТМЦ». В первом документе мы спишем запасы на хозяйственную деятельность. А во втором документе «Списание ТМЦ» необходимо будет включить признак «На собственные нужды (нет права на налоговый кредит)», а в поле «Валовые доходы» указать значение «Матеріали вик. не у госп. діяльн.». При проведении данного документа будут сформированы проводки, показанные на рис. 7.

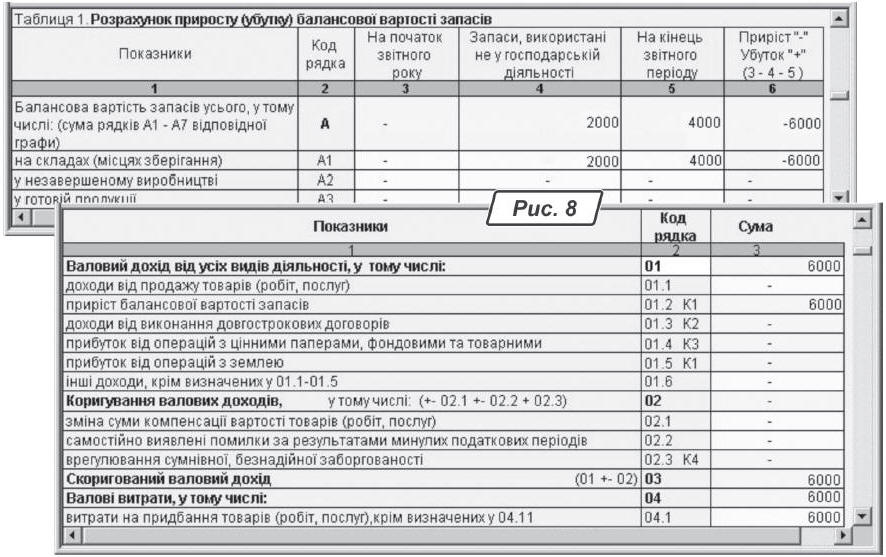

Приложение К1/1 и Декларация по налогу на прибыль будут выглядеть, как показано на рис. 8.

Н

алоговый учет запасову предприятий-филиалов

У филиалов, которые уплачивают налог на прибыль консолидированно с головным предприятием, передача ТМЦ от одного филиала другому не приводит к налоговым последствиям. То есть передающий запасы филиал в свой декларации сформировал ВР по приобретению и убыль запасов, а принимающий филиал покажет прирост запасов. В сводной декларации такая хозяйственная операция не приведет к налоговым последствиям.

Если филиал, который принял запасы, использует их не в хозяйственной деятельности или для ремонта основных средств, то при списании с баланса таких запасов филиал-получатель одновременно с проведением документа «

Списание ТМЦ» должен осуществить бухгалтерские проводки по ВД по статье «Запасы, использованные не в хозяйственной деятельности».В программе «1С: Бухгалтерия 7.7» проводки по «

ЗАМО» при получении запасов (товаров) от филиалов не делаются. Также не делаются проводки по ВР.

Надеюсь, эта статья поможет вам разобраться с особенностями налогового учета запасов. Успехов в работе!