Рахунки податкового обліку в «1С:Бухгалтерії 7.7»

Ця стаття має на меті допомогти користувачам програмного продукту «1С:Бухгалтерія 7.7» розібратися з рахунками, призначеними для ведення податкового обліку.

Не таємниця, що бухгалтеру на підприємстві, крім бухгалтерського обліку, необхідно паралельно вести ще й податковий облік. Ведення податкового обліку вручну, як правило, призводить до помилок і перекручень. Тому, розібравшись з методикою роботи позабалансових рахунків в «1С:Бухгалтерії 7.7», призначених для ведення податкового обліку, бухгалтер може надалі бути впевненим у правильності формування результатів діяльності підприємства з точки зору податкового обліку.

Інна Москвіна

, консультант «Б&К»

ПОДАТКОВИЙ ОБЛІК ЗАПАСІВ У СИСТЕМІ «1С:БУХГАЛТЕРІЯ»

Розглядаючи податковий облік запасів, для простішого викладення прикладу припустимо, що надходження запасів є першою подією (тобто передоплату постачальнику ми не здійснювали) і постачальник запасів не є платником ПДВ.

Як відомо, запаси в податковому обліку під час придбання мають формувати (або не формувати) валові витрати (ряд. 04.1 декларації), і за допомогою складання додатка К1/1 сума залишку запасів має коригувати або валові доходи по ряд. 01.2 декларації, або валові витрати по ряд. 04.2 декларації.

Для податкового обліку запасів у програмі передбачено позабалансові рахунки:

— «

ЗА» — група рахунків, призначена для обліку балансової вартості запасів;— «

ОЗ» — основні засоби, що обліковуються в податковому обліку як запаси.Порядок застосування цих рахунків розглянемо на прикладі рахунка «

ЗАМ» — балансова вартість виробничих запасів. По рахунку «ЗАМ» відображається сума рахунків «ЗАМБ» і «ЗАМО»:— «

ЗАМБ» — вартість виробничих запасів у бухгалтерському обліку;— «

ЗАМО» — відмінності у вартості виробничих запасів між бухгалтерським та податковим обліком.Використовуємо для прикладу три ситуації. Перша — усі запаси використовуються в господарській діяльності, друга — бухгалтер уже на етапі оприбуткування запасів знає, що частина запасів використовуватиметься не в господарській діяльності, і третя — бухгалтер дізнається про негосподарську спрямованість використання запасів у момент їх списання.

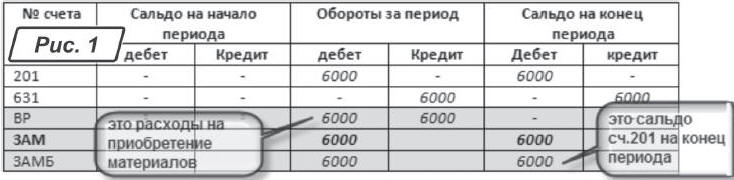

Ситуація 1 (зовсім просто). Прибуткуємо запаси, які було придбано для використання в господарській діяльності підприємства.

Фрагмент оборотно-сальдової відомості після проведення документа «

Приходная накладная» показано на рис. 1.

Витрати на придбання запасів формують валові витрати, а приростом (убутком) запасів ми коригуємо ті запаси, які придбано, але ще не реалізовано (використано).

Зверніть увагу: сальдо по рахунку «

ЗАМБ» завжди дорівнюватиме сальдо по рахунку 20. А рахунок ВВ сальдо не має, тобто завжди при проведенні документів здійснюється проводка і по дебету, і по кредиту рахунка ВВ.Увага!

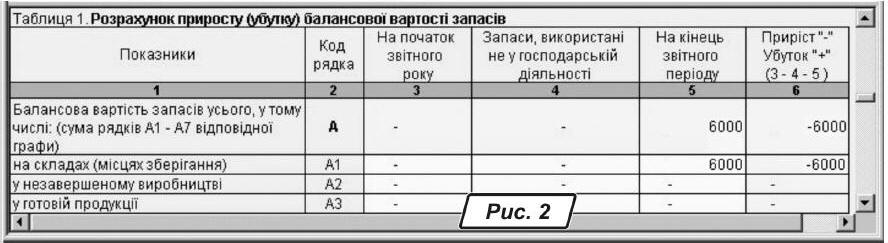

Рахунок «ЗАМБ» з’явиться лише після того, як буде створено і проведено документ «Закрытие налогового периода». Цей документ створюється раз на квартал і має бути останнім документом у кварталі.У додатку К1/1 (рис. 2) сальдо по рахунку «

ЗАМ» потрапить до рядка А1. У самій же декларації з податку на прибуток цю суму буде віднесено до рядка «01.2 К1 Прирост балансовой стоимости запасов», а з рахунка ВВ та сама сума потрапить до рядка «04.1 Расходы на приобретение товаров (работ, услуг), кроме определенных в 04.11».

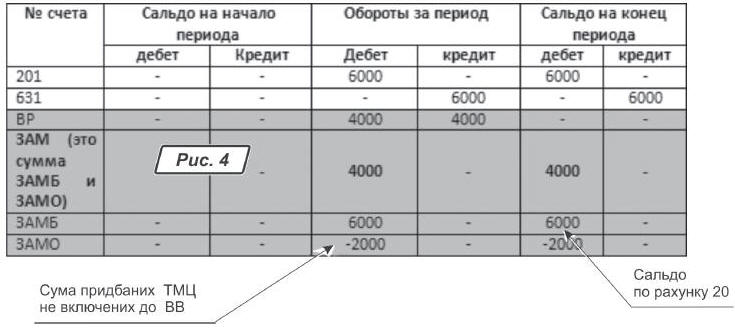

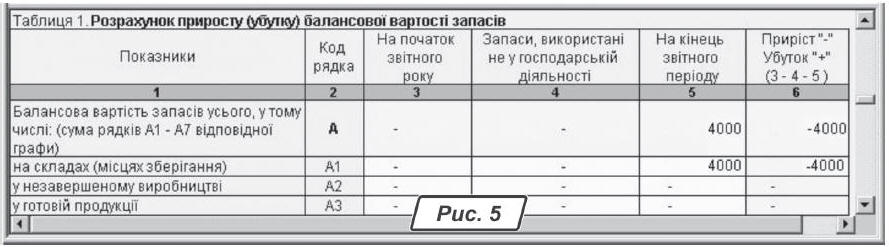

Ситуація 2. Нове підприємство за період провело тільки одну господарську операцію — придбало запаси на суму 6000 грн. (без ПДВ). Передоплати постачальнику не було. Бухгалтер підприємства вже на етапі оприбуткування запасів знає, що запаси на суму 2000 грн. не буде використано в господарській діяльності, тому не повинні включатися до валових витрат.

У такій ситуації бухгалтер у програмі має створити два документи «

Приходная накладная»: одну — на суму 4000 грн., другу — на суму 2000 грн. У другій прибутковій накладній необхідно буде вибрати ознаку «Не доход не расход».Оборотно-сальдова відомість матиме такий вигляд:

| № рахунка | Сальдо на початок періоду | Обороти за період | Сальдо на кінець періоду | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| 201

| — | — | 6000 | — | 6000 | — |

| 631

| — | — | — | 6000 | — | 6000 |

| ВВ

| — | — | 4000 | 4000 | — | — |

| ЗАМО

| — | — | -2000 | — | -2000 | — |

А після проведення документа «

Закрытие налогового периода» оборотно-сальдова відомість набере вигляду, як показано на рис. 6.

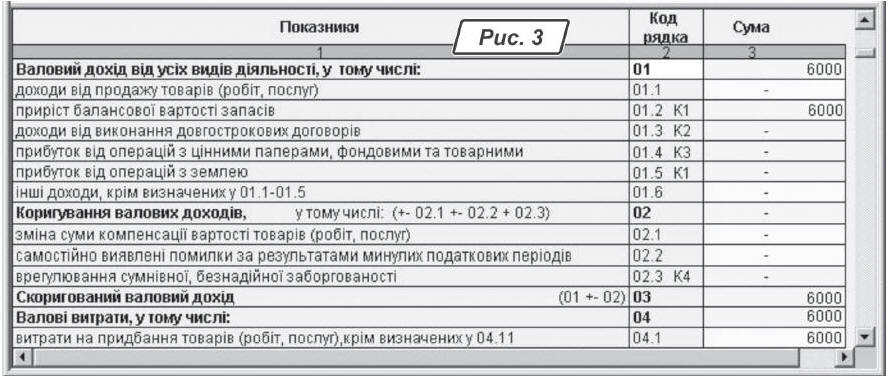

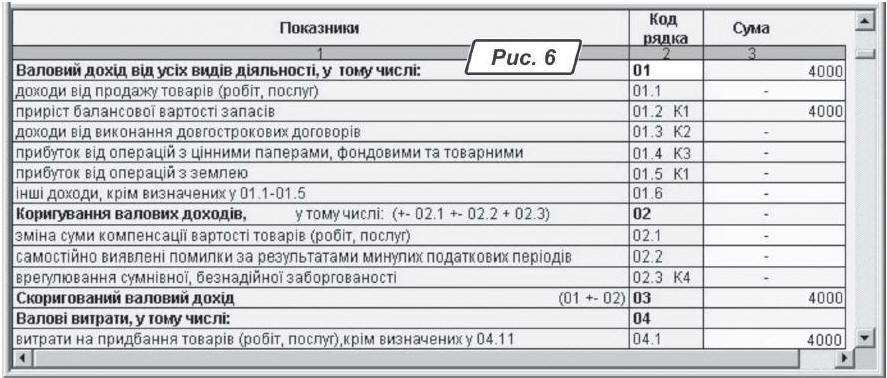

Що ж стосується декларації з податку на прибуток, то в додатку К1/1 по рядках А і А1 буде відображено суму 4000 грн. У декларації з податку на прибуток та ж сума потрапить до рядка «

01.2 К1 Прирост балансовой стоимости запасов», а також до рядка «04.1 Расходы на приобретение товаров (работ, услуг) кроме определенных в 04.11», тобто в результаті ми отримали прибуток до оподаткування, що дорівнює нулю. І це правильно.Таким чином, рахунок «

ЗАМО» зменшує залишок по рахунку 20. Якби цього не було зроблено, то в додатку К1/1 до декларації у гр. 6 відображався б залишок рахунка 20 у сумі 6000 грн. І в результаті за декларацією вийшов би прибуток 2000 грн., що було б неправильно.Ситуація 3

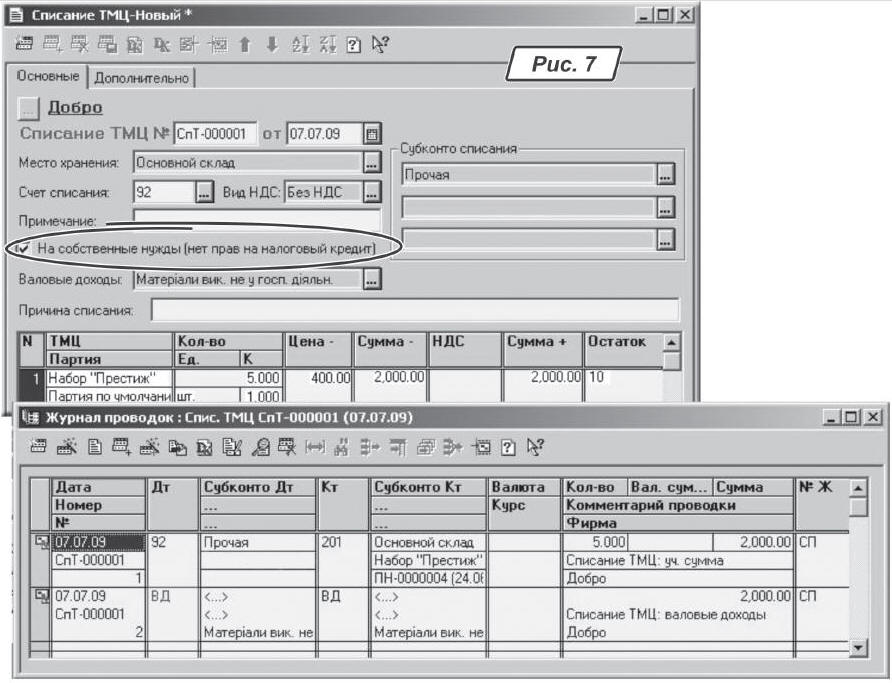

. Прибуткуючи запаси, бухгалтер не знає, чи буде якусь частину придбаних запасів використано в негосподарській діяльності.У цьому випадку всі запаси прибуткують для використання в господарській діяльності, і оборотно-сальдова відомість матиме такий вигляд, як на рис. 1. Надалі, коли при списанні запасів стане відомим, наприклад, що із придбаних раніше на суму 6000 грн. запасів їх частину на суму 2000 грн. використано не в господарській діяльності, необхідно буде відкоригувати витрати на придбання шляхом включення суми 2000 грн. до гр. 4 додатка К1/1.

У програмі ці операції оформляються документом «

Списание ТМЦ». У першому документі ми спишемо запаси на господарську діяльність. А у другому документі «Списание ТМЦ» необхідно буде включити ознаку «На собственные нужды (нет права на налоговый кредит)», а в полі «Валовые доходы» проставити значення «Матеріали вик. не у госп. діяльн.». При проведенні цього документа буде сформовано проводки, показані на рис. 7.

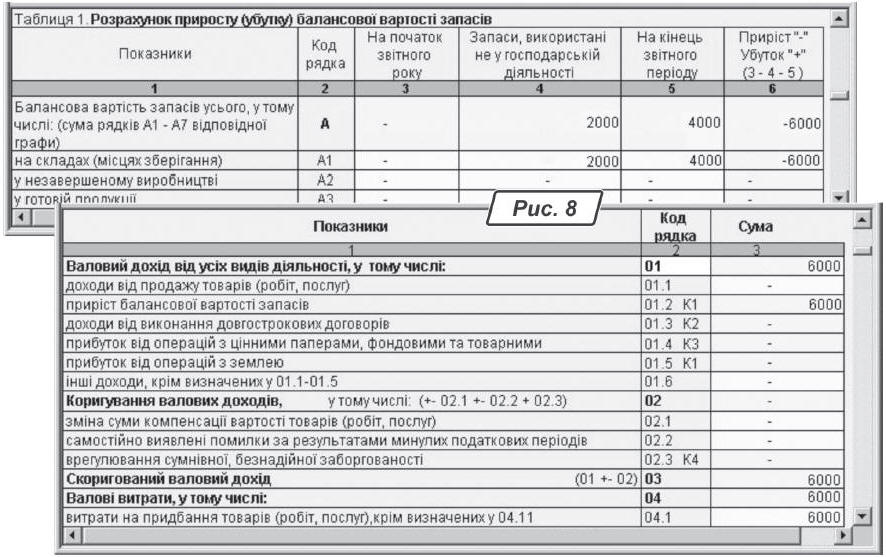

Додаток К1/1 і декларація з податку на прибуток матимуть вигляд, як показано на рис. 8.

ПОДАТКОВИЙ ОБЛІК ЗАПАСІВ У ПІДПРИЄМСТВ ФІЛІЙ

У філій, які сплачують податок на прибуток консолідовано з головним підприємством, передача ТМЦ від однієї філії іншій не спричинює податкових наслідків. Отже, філія, що передає запаси, у своїй декларації сформувала ВВ щодо придбання та убутку запасів, а приймаюча філія покаже приріст запасів. У зведеній декларації така господарська операція не спричинить податкових наслідків.

Якщо філія, що прийняла запаси, використовує їх не в господарській діяльності або для ремонту основних засобів, то при списанні з балансу таких запасів філія-одержувач одночасно з проведенням документа «

Списание ТМЦ» має зробити бухгалтерські проводки щодо ВД по статті «Запаси, використані не в господарській діяльності».У програмі «1С:Бухгалтерія 7.7» проводки щодо «

ЗАМО» при отриманні запасів (товарів) від філій не здійснюються. Також не робляться проводки щодо ВВ.

Сподіваюся, ця стаття допоможе вам розібратися з особливостями податкового обліку запасів. Успіхів у роботі!