Материальная помощь сотруднику

Директор хочет выплатить некоторым сотрудникам материальную помощь. Как это правильно оформить в программе «1С: Бухгалтерия 7.7»?

Отвечает Анна САРАЕВА, экономист-аналитик Издательского дома «Фактор»

Согласно п.п. 9.7.3 Закона «О налоге с доходов физических лиц» от 22.05.2003 г. № 889-IV (далее — Закон № 889-IV) материальная помощь является одним из видов нецелевой благотворительной помощи и не подлежит включению в облагаемые налогом доходы. Законодательство не накладывает никаких ограничений на ее размер. Но материальная помощь не облагается налогом с доходов физических лиц (НДФЛ), если ее размер за год совокупно не превышает прожиточного минимума для трудоспособных граждан, умноженного на 1,4 и округленного до ближайших 10 грн. На сегодняшний день это 940 грн. (669 грн. х 1,4).

С этой суммы разрешено не удерживать НДФЛ, если ее получатель имеет право на социальную льготу. В том случае, если материальная помощь носит систематический характер и предоставляется всем или большинству работников, а также превышает сумму прожиточного минимума за год, то такая помощь облагается НДФЛ.

Согласно п.п. 5.6.1 Закона Украины «О налогообложении прибыли предприятий (в редакции Закона Украины от 22.05.97 г. № 283/97-ВР)» от 28.12.94 г. материальная помощь, которая освобождается от налогообложения НДФЛ, не включается в валовой расход. Из этого следует, что суммы материальной помощи, облагаемые подоходным налогом, включаются в состав валовых расходов.

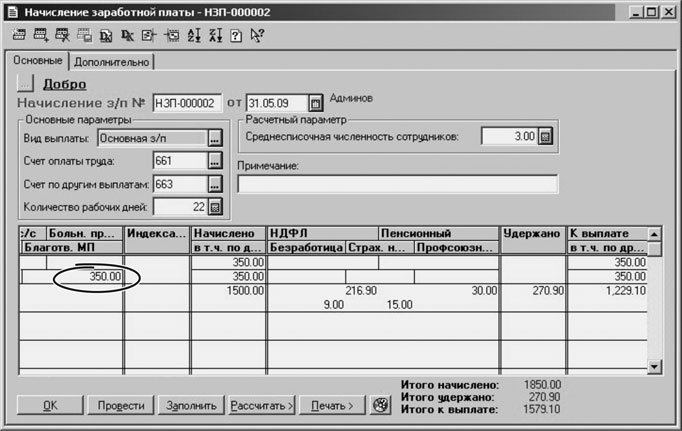

Для отражения как облагаемой, так и необлагаемой материальной помощи используется документ «Начисление ЗП». Если материальная помощь сотруднику соответствует условиям, приведенным в п.п. 9.7.3 Закона № 889-IV, то в документе «Начисление ЗП» в строку «Благотв. МП» вводим ее размер, к примеру 350 грн. (см. рис.). Нажимаем кнопку «Рассчитать — Удержания всех сотрудников». В результате программа строки по удержанию оставила пустыми, а в колонке «К выплате» ввела сумму благотворительной помощи (см. рис.). На сумму благотворительной помощи документ сформирует проводку Дт 92 (91, 93, 23) — Кт 661.