Матеріальна допомога працівнику

Директор хоче виплатити деяким працівникам матеріальну допомогу. Як це правильно оформити у програмі «1С:Бухгалтерія 7.7»?

Відповідає Ганна САРАЄВА, економіст-аналітик Видавничого будинку «Фактор»

Згідно з п.п. 9.7.3 Закону України «Про податок з доходів фізичних осіб» від 22.05.2003 р. № 889-IV матеріальна допомога є одним з різновидів нецільової благодійної допомоги та не підлягає включенню до оподатковуваного доходу. Законодавство не накладає жодних обмежень на її розмір. Але не обкладається податком з доходів фізичних осіб (далі — ПДФО) матеріальна допомога, розмір якої за рік сукупно не перевищує прожиткового мінімуму працездатних громадян, помноженого на 1,4 та округленого до найближчих 10 грн. На сьогодні це 940 грн. (669 грн. х 1,4).

З цієї суми дозволено не утримувати ПДФО, якщо її одержувач має право на соціальну пільгу. У тому разі, якщо матеріальна допомога має систематичний характер та надається всім чи більшості працівників, а також перевищує суму прожиткового мінімуму за рік, вона обкладається ПДФО.

Згідно з п.п. 5.6.1 Закону України «Про оподаткування прибутку підприємств» (у редакції Закону України від 22.05.97 р. № 283/97-ВР) від 28.12.94 р. матеріальна допомога, що звільняється від обкладення ПДФО, не включається до валових витрат. З цього випливає, що суми матеріальної допомоги, які обкладаються прибутковим податком, включаються до складу валових витрат.

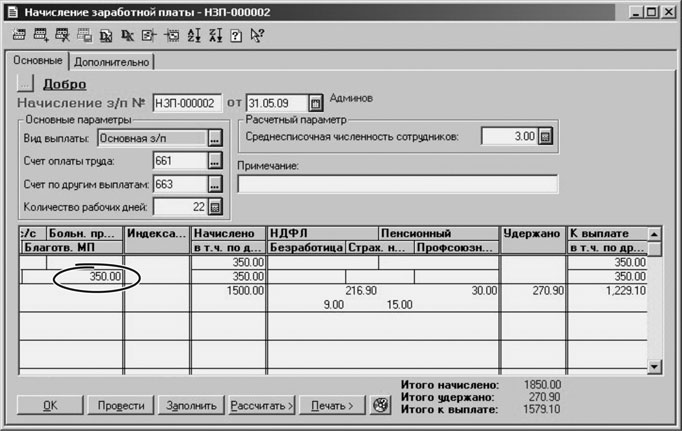

Для відображення як оподатковуваної, так і неоподатковуваної матеріальної допомоги використовується документ «Начисление ЗП». Якщо матеріальна допомога працівнику відповідає умовам, наведеним у п.п. 9.7.3 Закону № 889-IV, то в документі «Начисление ЗП» до рядка «Благотв. МП» уводимо її розмір, наприклад 350 грн. (див. рисунок). Заходимо в меню «Рассчитать — Удержания всех сотрудников», у результаті чого програма рядки щодо утримання залишила порожніми, а до колонки «К выплате» ввела суму благодійної допомоги (див. рисунок). На суму благодійної допомоги документ сформує проводку Дт 92 (91, 93, 23) — Кт 661.