Как «выудить» из «1С: Бухгалтерии» нужную директору информацию

| Лишь в теории мы разделяем учет на бухгалтерский и управленческий, а на практике большинство предприятий ведет просто «учет» безо всякого разделения. Как правило, у бухгалтера не хватает времени на ведение полноценного управленческого учета, а у директора голова занята совсем другими вещами. Но все меняется, и если раньше традиционными вопросами к бухгалтеру были: «Сколько у нас денег на расчетном счете?» и «Какая розничная выручка на этой неделе?», то в сложившейся ситуации директора уже интересует анализ финансовой деятельности предприятия. При этом штат сокращается, а текущей работы в бухгалтерии меньше не становится. Из этой статьи вы узнаете, какими средствами «1С» воспользоваться, чтобы оперативно и точно ответить на любимые вопросы директора. Елена Абрашина, методист отдела разработок 1С компании «ABBYY Украина» |

кто

и сколько должен?Самый простой способ дать ответ на данный вопрос — это сформировать отчет «

Оборотно-сальдовая ведомость по счету 361» (рис. 1). Данный отчет позволяет получить информацию о сумме задолженности каждого покупателя, а если воспользоваться возможностью детализации, то и о договоре, по которому возникла задолженность, и таким образом определить, в какой период она возникла.

Но директор мало что может понять в таком отчете, поэтому придется приводить отчет в «небухгалтерский» вид в Exel, а это дополнительные затраты времени. На этот случай в конфигурации существуют специализированные отчеты, предназначенные для анализа дебиторской задолженности. Найти вы их можете на панели функций в закладке «

Руководителю → Расчеты с покупателями». Обобщающий отчет «Задолженность покупателей» отражает задолженность и сумму аванса по каждому покупателю на начало и конец выбранного периода, а также движение за период — увеличение и погашение долга (рис. 1). Согласитесь, по сравнению с отчетом «Оборотно-сальдовая ведомость по счету 361», приведенным на этом же рисунке, данный отчет выглядит более понятно для человека, далекого от бухгалтерского учета.Следующий отчет «

Задолженность покупателей по срокам долга» характеризуется большей детализацией, в нем задолженность представлена с разбивкой по срокам возникновения долга до 7 дней, от 8 до 15 дней, от 16 до 30 дней, от 31 до 60 дней, от 61 до 90 дней и свыше 90 дней. В случае если предприятие проводит политику продаж, одинаковую для всех клиентов, этого отчета достаточно, чтобы определить, какие из сумм задолженности ожидать в ближайшее время, какие позже, а какие уже просрочены, и ими нужно заняться вплотную. Но если в условиях кризиса предприятие идет на уступки некоторым покупателям и предоставляет им более длительную отсрочку по платежам, тогда нужно воспользоваться отчетом «Просроченная задолженность покупателей» (рис. 2). В отчете приводится сравнение величины просроченной задолженности на текущую дату с величиной на начало месяца и на начало года.

Формируется этот отчет, отталкиваясь от установленных на предприятии сроков оплаты. Срок получения оплаты от покупателей, после истечения которого задолженность считается просроченной, устанавливается:

— в «

Настройках параметров учета»; указанный срок распространяется на всех покупателей. Причем сделать это нужно единожды, после чего проставлять срок оплаты в каждом договоре не нужно;— в самом договоре (рис. 3) с покупателем в этом случае указанный срок применяется только к одному покупателю и одному договору.

Информация для отчетов берется из остатка по дебету счета 36 по договорам с видом договора «

С покупателем» и «С комиссионером». Как видите, для формирования перечисленных выше отчетов бухгалтеру не требуется вводить в информационную базу никакие дополнительные данные. В то же время информация, представленная в этих отчетах, легче анализируется.

прибыль или убыток?

Информацию о размере прибыли/убытка можно получить, сформировав отчет «

Анализ счета» и выбрав счет 791. А можно воспользоваться отчетом «Доходы и расходы (прибыль/убыток)» на закладке «Руководителю». Отчет позволяет не только наглядно показать, как был определен финансовый результат, но и сравнить его с финансовым результатом предыдущих периодов. Сформированный отчет представляет из себя график изменения прибыли за выбранный отчетный период и расшифровку к графику в виде таблицы. Отчет можно распечатать и нести на ознакомление директору.

прибыль от каждого направления бизнеса

Каждому направлению деятельности в «1С: Бухгалтерии 8» соответствует определенная

Номенклатурная группа (аналогично тому, как в конфигурации 7.7 направлению бизнеса соответствовал вид деятельности). В дальнейшем учет доходов от реализации и себестоимости реализации ведется в разрезе этих номенклатурных групп. В номенклатурные группы объединяются товары, продукция и услуги, которые оказывает предприятие.При этом не требуется указывать номенклатурную группу в каждом документе продажи — достаточно один раз указать ее в номенклатурной карточке товара или услуги (справочник «

Номенклатура», рис. 4). Для того чтобы посмотреть доходы и расходы по каждому из направлений деятельности предприятия, сформируйте отчет «Анализ субконто» по субконто «Номенклатурные группы» (рис. 5).

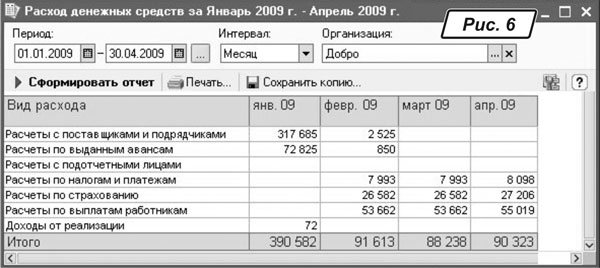

Куда уходят деньги?

Учет движения денежных средств может вестись в разрезе статей движения денежных средств (ДДС). В таком случае статья ДДС указывается в каждом платежном документе, информация о направлении выбытия денежных средств может быть получена из стандартных бухгалтерских отчетов, например «

Оборотно-сальдовая ведомость по счету».Но даже если на предприятии не разработан классификатор статей ДДС, информацию об основных направлениях выбытия денежных средств получить можно. Для этого предназначен отчет «

Расход денежных средств» на закладке «Руководителю → Денежные средства», рис. 6.

Информация для этого отчета берется с оборота по кредиту счетов 30, 31 за указанный в отчете период. Статья денежных средств определяется по счету, который корреспондирует со счетом денежных средств. Например, по статье «Расчеты с подотчетными лицами (израсходовано)» отражается оборот по кредиту счета 372 «Расчеты с подотчетными лицами».

Теперь вы знаете, с помощью какого отчета можно быстро получить нужную информацию, чтобы любой вопрос директора не застал вас врасплох.