Як дістати з «1С:Бухгалтерії» потрібну директору інформацію

| Тільки в теорії ми поділяємо облік на бухгалтерський та управлінський, а на практиці на більшості підприємств ведеться просто «облік» без будь-якого розподілу. Як правило, у бухгалтера не вистачає часу на ведення повноцінного управлінського обліку, а в директора голова зайнята зовсім іншими речами. Але все змінюється, і якщо раніше традиційними запитаннями до бухгалтера були: «Скільки в нас грошей на розрахунковому рахунку?» та «Яка роздрібна виручка на цьому тижні?», то в ситуації, що склалася, директора вже цікавить аналіз фінансової діяльності підприємства. При цьому штат скорочується, а поточної роботи в бухгалтерії менше не стає. З цієї статті ви дізнаєтеся, якими засобами «1С» скористатися, щоб оперативно й точно відповісти на «улюблені» директорські запитання. Олена АБРАШІНА, методист відділу розробок 1С компанії «ABBYY Україна» |

ХТО І СКІЛЬКИ ВИНЕН?

Найпростіший спосіб дати відповідь на це запитання — це сформувати звіт «

Оборотно-сальдовая ведомость по счету 361» (рис. 1). Цей звіт дозволяє отримати інформацію про суму заборгованості кожного покупця, а якщо скористатися можливістю деталізації, — то й про договір, за яким виникла заборгованість, і в такий спосіб визначити період, коли виникла заборгованість.

Але в такому вигляді директор у звіті може мало що зрозуміти, тому доведеться приводити звіт у «небухгалтерський» вигляд в Exсel, а це додаткові витрати часу. На такий випадок у конфігурації існують спеціалізовані звіти, призначені для аналізу дебіторської заборгованості. Знайти їх ви можете на панелі функцій у закладці «

Руководителю → Расчеты с покупателями». Узагальнюючий звіт «Задолженность покупателей» відображає заборгованість і суму авансу щодо кожного покупця на початок та кінець обраного періоду, а також рух за період — збільшення й погашення боргу (рис. 1). Погодьтеся: порівняно з «Оборотно-сальдовой ведомостью по счету 361» показаний на цьому ж рисунку звіт виглядає зрозумілішим для людини, далекої від бухгалтерського обліку.

Наступний звіт — «

Задолженность покупателей по срокам долга» — характеризується більшою деталізацією, у ньому заборгованість показано з розбиттям за строками виникнення боргу до 7 днів, від 8 до 15 днів, від 16 до 30 днів, від 31 до 60 днів, від 61 до 90 днів та понад 90 днів. У разі якщо підприємство проводить політику продажів, однакову для всіх клієнтів, цього звіту вистачає, щоб визначити, надходження яких із сум заборгованості очікувати найближчим часом, яких — пізніше, а які вже прострочено, і ними потрібно зайнятися впритул. Але якщо в умовах кризи підприємство йде на поступки деяким покупцям і надає їм триваліше відстрочення за платежами, то слід скористатися звітом «Просроченная задолженность покупателей» (рис. 2). У звіті наводиться порівняння величини простроченої заборгованості на поточну дату з величиною на початок місяця і на початок року.Цей звіт формується виходячи з установлених на підприємстві строків оплати. Строк отримання оплати від покупців, після закінчення якого заборгованість вважається простроченою, установлюється у:

— «

Настройках параметров учета» — зазначений строк поширюється на всіх покупців. До того ж зробити це потрібно один раз і після цього термін сплати вводити у кожному договорі не потрібно;— самому договорі (рис. 3) із покупцем, у цьому випадку зазначений строк застосовується тільки до одного покупця та одного договору.

Інформація для звітів береться із залишку по дебету рахунка 36 за договорами з видом договору

«З покупцем» та «З комісіонером». Як бачите, для формування перелічених вище звітів бухгалтеру не потрібно вводити до інформаційної бази жодних додаткових даних, водночас інформація, наведена в цих звітах, легше аналізується.

ПРИБУТОК ЧИ ЗБИТОК?

Інформацію про розмір прибутку/збитку можна отримати, сформувавши звіт «

Анализ счета» і вибравши субрахунок 791. А можна скористатися звітом «Доходы и расходы (прибыль/убыток)» на закладці «Руководителю». Звіт дозволяє не лише наочно показати, як було визначено фінансовий результат, а й порівняти його з фінансовим результатом попередніх періодів. Сформований звіт являє собою графік зміни прибутку за вибраний звітний період і розшифровку до графіка у вигляді таблиці. Звіт можна роздрукувати і нести на ознайомлення директору.

ПРИБУТОК ВІД КОЖНОГО НАПРЯМУ БІЗНЕСУ

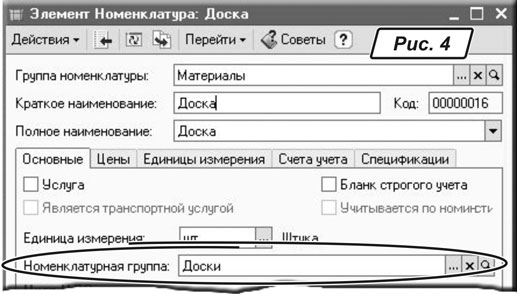

Кожному напряму діяльності в «1С:Бухгалтерії 8» ставиться у відповідність Номенклатурна група (аналогічно тому, як у конфігурації 7.7 напряму бізнесу відповідав вид діяльності). Надалі облік доходів від реалізації та собівартості реалізації ведеться в розрізі цих номенклатурних груп. До номенклатурних груп об’єднуються товари, продукція та послуги, які надає підприємство.

При цьому не потрібно вказувати номенклатурну групу в кожному документі продажу, достатньо один раз зазначити її в номенклатурній картці товару чи послуги (довідник «

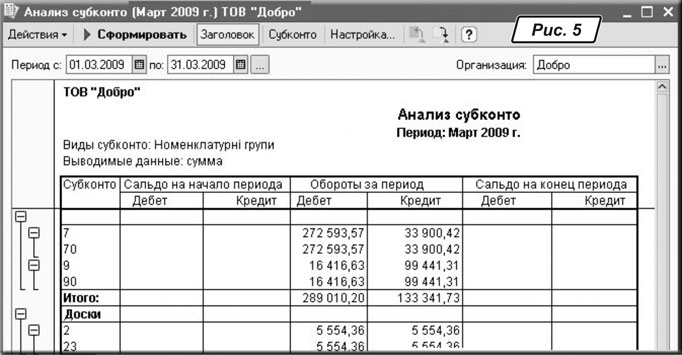

Номенклатура», рис. 4). Для того щоб дізнатися про доходи і витрати за кожним напрямом діяльності підприємства, сформуйте звіт «Анализ субконто» по субконто «Номенклатурные группы» (рис. 5).

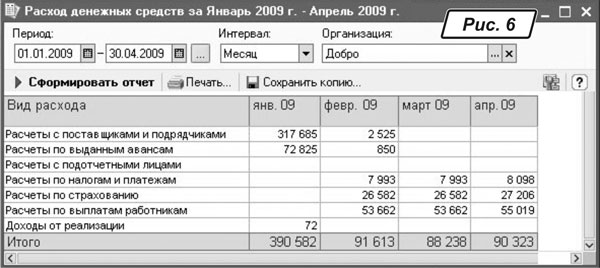

НА ЩО ВИТРАЧАЮТЬСЯ ГРОШІ?

Облік руху грошових коштів може вестися в розрізі статей руху грошових коштів (РГК). У такому разі стаття РГК зазначається в кожному платіжному документі, інформацію про напрямок вибуття грошових коштів може бути отримано зі стандартних бухгалтерських звітів, наприклад, «

Оборотно-сальдовая ведомость по счету».Але навіть якщо на підприємстві не розроблено класифікатор статей РГК, інформацію про основні напрями вибуття грошових коштів отримати можна. Для цього призначено звіт «

Расход денежных средств» на закладці «Руководителю → Денежные средства» (рис. 6).

Інформація для цього звіту береться з обороту по кредиту рахунків 30, 31 за вказаний у звіті період. Стаття грошових коштів визначається по рахунку, що кореспондує з рахунком грошових коштів. Наприклад, по статті

Розрахунки з підзвітними особами (витрачено) відображається оборот по кредиту субрахунку 372 «Розрахунки з підзвітними особами».

Тепер ви знаєте, за допомогою якого звіту можна швидко отримати потрібну інформацію, щоб будь-яке директорське запитання не застало вас зненацька.