Учет доходов и расходов

| В этой статье пойдет речь о механизме учета расходов и доходов в «1С: Бухгалтерии 8». Несмотря на то что проводки по счетам расходов и доходов формируются множеством документов различных подсистем учета, при их формировании используются одни и те же принципы и справочники. Анна САРАЕВА, экономист-аналитик Издательского дома «Фактор» |

Согласно

п. 7 П(С)БУ 15 доходы классифицируются по следующим группам:1) доход (выручка) от реализации продукции (товаров, работ, услуг);

2) прочие операционные доходы;

3) финансовые доходы;

4) другие доходы;

5) чрезвычайные доходы.

Для обобщения информации о доходах от операционной, инвестиционной и финансовой деятельности предприятия, а также от чрезвычайных событий предназначены счета класса 7 «Доходы и результаты деятельности». Каждому виду деятельности предназначены свои счета доходов, перечисленные ниже в таблице.

Аналитический учет доходов ведется в разрезе статей доходов (справочник «

Статьи доходов»). Если посмотреть в план счетов, мы увидим что субконто к счетам доходов имеет значение «(об.) Статьи доходов». Напомню, что приставка «об.» (рис. 1) говорит о том, что итоги выводятся только по оборотам, а по остаткам — нет. Это вполне логично, так как счета доходов в конце месяца закрываются и остатки с них списываются на финансовый результат.

Сам справочник «

Статьи доходов» предназначен для ведения аналитического учета по статьям на счетах доходов (класс 7). Изначально справочник пуст: в нем есть только один элемент «Статья доходов по умолчанию» (рис. 2). В дальнейшем при работе с программой пользователи самостоятельно заполняют справочник исходя из потребностей учета.

Состав расходов определяется

П(С)БУ 16 «Расходы» и приведен в виде схемы (рис. 3).

Данная классификация расходов реализована в «1С: Бухгалтерии 8» путем отнесения расходов на разные счета учета. Аналитический учет по счетам расходов ведется в разрезе статей затрат (справочник «

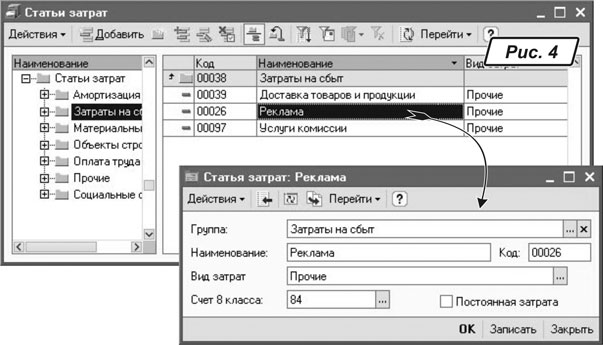

Статьи затрат») и по статьям неоперационных расходов.Справочник «

Статьи затрат» (рис. 4) предназначен для хранения перечня статей затрат. В результате проведение документов программы будет зависеть от настроек реквизитов этого справочника. Для каждого элемента справочника задаются реквизиты:

— «

Вид затрат» (выбираем один из предопределенных вариантов). Этот реквизит помогает сформировать затраты по экономическим элементам: материальные, оплата труда, отчисления на социальные нужды, амортизация и прочее — согласно П(С)БУ 16;— «

Счет 8 класса» (счет, соответствующий элементу затрат, к которому относятся расходы по данной статье затрат). Не стоит пренебрегать этим реквизитом, так как если предприятие использует 8-й и 9-й классы счетов, то при формировании проводок транзитные движения по счетам 8-го класса будут формироваться автоматически;— «

Постоянная затрата» (признак того, является ли затрата постоянной).После того как элемент справочника был использован в проведенных документах, значения его реквизитов лучше не изменять. В противном случае документы необходимо перепровести.

К

акие счета использовать?Счета учета расходов определяются в регистре сведений «

Учетная политика организаций» на закладке «Бухгалтерский учет» (поле «Доходы и расходы», рис. 5). Как вы помните, согласно Инструкции № 291 счета класса 9 «Расходы деятельности» ведут все предприятия, кроме субъектов малого предпринимательства. Такому предприятию следует установить константу в значение «Класс 9 (затраты деятельности)». Счета только 8-го класса могут применять малые предприятия и организации, не ведущие коммерческую деятельность. Константу они устанавливают в значение «Класс 8 (элементы затрат)».

По собственному желанию предприятие может использовать счета классов 8 и 9 одновременно. Для этого константе нужно задать значение «

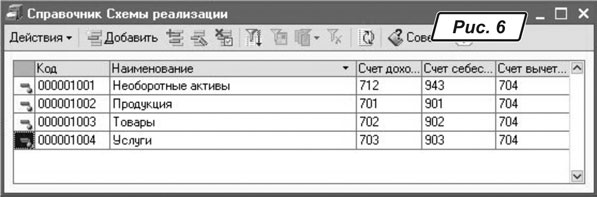

Классы 8 и 9 (элементы и затраты деятельности)».При формировании проводок документы используют счета учета и доходов, заданные пользователем. К примеру, для отражения дохода от реализации используется справочник «

Схемы реализации». Изначально в информационной базе присутствуют четыре предопределенные схемы реализации (рис. 6), для каждой из них указаны счет доходов, расходов и счет для списания себестоимости реализации.

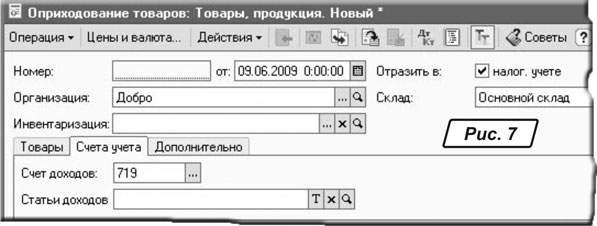

Для отражения доходов от курсовых разниц используется регистр сведений «

Параметры учета курсовых разниц». Для отражения прочих доходов счет дохода и аналитика по нему задаются непосредственно в документе, например в документе «Оприходование товаров» на закладке «Счета учета» (рис. 7).

Задействованные справочники

Основные справочники «

Статьи затрат» и «Статьи доходов» были описаны выше. Сейчас рассмотрим справочники «Статьи неоперационных расходов» и «Расходы будущих периодов».Справочник «

Статьи неоперационных расходов» используется для ведения аналитического учета по счетам неоперационных расходов. Для организаций, использующих только 8-й класс счетов, это счет 85 «Другие затраты», а для организаций, использующих 9-й класс, — счета 95–99.Справочник «

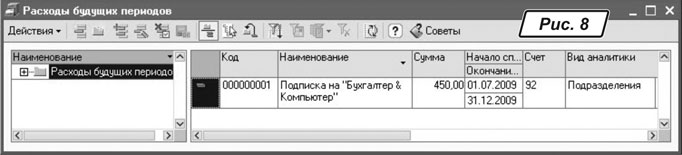

Расходы будущих периодов» предназначен для хранения списка расходов, которые осуществлены в текущий момент, но связаны с получением доходов в будущем, и информации, необходимой для автоматизации списания таких расходов в будущих периодах. Создав нужный элемент, введите его наименование и сумму расходов, в реквизитах «Начало списания» и «Окончание» нужно указать временной период списания расходов. Для элемента справочника также указывают счет учета расходов и аналитику по нему (рис. 8). В дальнейшем списываться расходы будущих периодов будут путем равномерного распределения общей суммы расходов по указанной статье затрат на указанный период. Списание оформляется документом «Закрытие месяца».

При формировании

операционных расходов задействованы справочники «Подразделения организации» и «Номенклатурные группы».Справочник «

Подразделения организаций» используется для ведения кадрового и аналитического учета в разрезе подразделений каждой организации. Он позволяет вести учет затрат в разрезе структурных подразделений предприятия (цех № 1, цех № 2 и пр.).Справочник «

Номенклатурные группы» содержит список номенклатурных групп (рис. 9), по которым ведется учет затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг. В номенклатурную группу следует объединять продукцию, имеющую одинаковую структуру себестоимости и относящуюся к одному виду налоговой деятельности. Реквизит «Налоговое назначение» определяет вид налоговой деятельности для продукции, выпускаемой по этой номенклатурной группе.

остатки по счетам

Счета расходов закрываются в конце каждого месяца, поэтому вносить по ним остатки не придется разве что по счетам:

— 79 «Финансовый результат»;

— 44 «Нераспределенная прибыль»;

— по дебету счета 39 (нераспределенные расходы будущих периодов);

— по Кт 47 (начисленные обеспечения).

Все суммы остатков по этим счетам вводятся с помощью документа «

Операция (бухгалтерский и налоговый учет)».

В следующей статье мы познакомимся с документом «Закрытие месяца» и заодно вспомним, какие документы должны быть проведены в информационной базе до его формирования, а также определим финансовый результат деятельности предприятия.