Облік доходів та витрат

| У цій статті йтиметься про механізм обліку витрат та доходів в «1С: Бухгалтерії 8». Незважаючи на те що проводки за рахунками витрат та доходів формуються чималою кількістю документів різних підсистем обліку, при їх формуванні використовуються ті самі принципи та довідники. Ганна САРАЄВА , економіст-аналітик Видавничого будинку «Фактор» |

Згідно з п. 7 П(С)БО 15 доходи класифікуються за такими групами:

1) дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

2) інші операційні доходи;

3) фінансові доходи;

4) інші доходи;

5) надзвичайні доходи.

Для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій призначено рахунки класу 7 «Доходи і результати діяльності». Кожному виду діяльності призначено свої рахунки доходів, які перелічені далі в таблиці.

Аналітичний облік доходів ведеться в розрізі статей доходів (довідник «

Статьи доходов»). Якщо подивитися в план рахунків, побачимо, що субконто до рахунків доходів має значення «(об.) Статьи доходов». Нагадаю: приставка «об.» (рис. 1) означає, що підсумки виводяться тільки за оборотами, за залишками не виводяться. Що цілком логічно, оскільки рахунки доходів у кінці місяця закриваються та залишки з них списуються на фінансовий результат.

Власне довідник «

Статьи доходов» призначено для ведення аналітичного обліку за статтями на рахунках доходів (клас 7). Первісно довідник порожній, у ньому є тільки один елемент «Статья доходов по умолчанию» (рис. 2), у подальшому при роботі з програмою користувачі самостійно заповнюють довідник виходячи з потреб обліку.

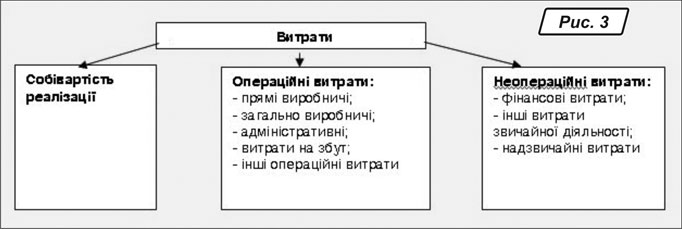

Склад витрат визначається П(С)БО 16 «Витрати» та наведений у вигляді схеми на рис. 3.

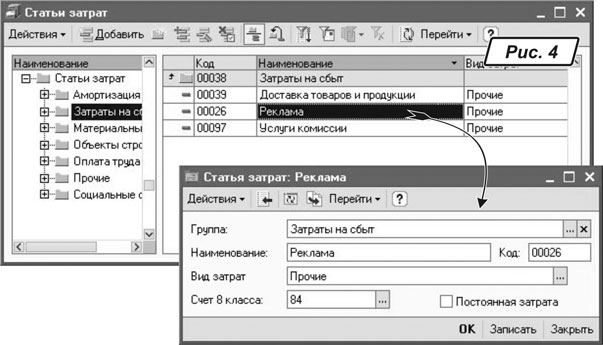

Цю класифікацію витрат реалізовано в «1С:Бухгалтерії 8» шляхом віднесення витрат на різні рахунки обліку. Аналітичний облік за рахунками витрат ведеться в розрізі статей витрат (довідник «

Статьи затрат») та за статтями неопераційних витрат.Довідник «

Статьи затрат» (рис. 4) призначено для зберігання переліку статей витрат. Результат проведення документів програми залежатиме від настройок реквізитів цього довідника. Для кожного елемента довідника задаються реквізити:

— «

Вид затрат» — вибираємо один із заздалегідь визначених варіантів. Цей реквізит допомагає сформувати витрати за економічними елементами: матеріальні, оплата праці, відрахування на соціальні потреби, амортизація та інші згідно з П(С)БО 16;— «

Счет 8 класса» — рахунок, що відповідає елементу витрат, до якого належать витрати за цією статтею витрат. Не варто нехтувати цим реквізитом, оскільки якщо підприємство використовує 8 і 9-й класи рахунків, то при формуванні проводок транзитні рухи за рахунками 8-го класу формуватимуться автоматично;— «

Постоянная затрата» — ознака того, чи є витрата постійною.Після того як елемент довідника було використано у проведених документах, значення його реквізитів краще не змінювати. Інакше документи необхідно перепровести.

ЯКІ РАХУНКИ ВИКОРИСТОВУВАТИ?

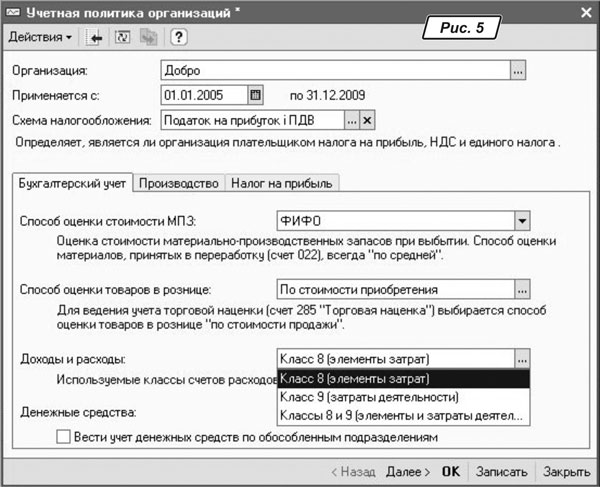

Рахунки обліку витрат визначаються в регістрі відомостей «

Учетная политика организаций» на закладці «Бухгалтерский учет» (поле «Доходы и расходы», див. рис. 5). Як ви пам’ятаєте, згідно з Інструкцією № 291 рахунки класу 9 «Витрати діяльності» ведуть усі підприємства, крім суб’єктів малого підприємництва. Такому підприємству слід установити константу у значення «Класс 9 (затраты деятельности)». Рахунки лише 8-го класу можуть застосовувати малі підприємства та організації, які не ведуть комерційну діяльність. Константу вони встановлюють у значення «Класс 8 (элементы затрат)».

За власним бажанням підприємство може використовувати рахунки класів 8 і 9-го одночасно. Для цього константі потрібно задати значення «

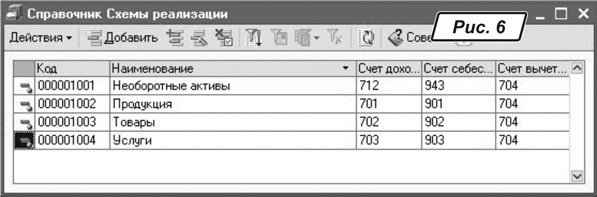

Классы 8 и 9 (элементы и затраты деятельности)».При формуванні проводок документи використовують рахунки обліку і доходів, задані користувачем. Наприклад, для відображення доходу від реалізації використовується довідник «

Схемы реализации». Первісно в інформаційній базі є 4 заздалегідь визначені схеми реалізації (рис. 6). Для кожної з них вказані рахунок доходів, витрат та рахунок для списання собівартості реалізації.

Для відображення доходів від курсових різниць використовується регістр відомостей «

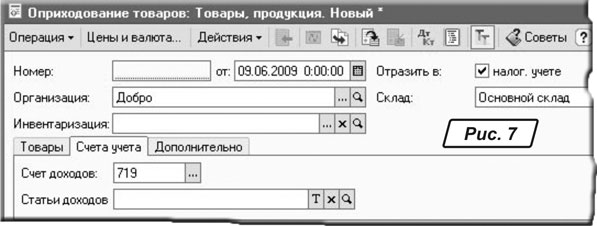

Параметры учета курсовых разниц». Для відображення інших доходів рахунок доходу й аналітика за ним задаються безпосередньо в документі, наприклад у документі «Оприходование товаров» на закладці «Счета учета» (рис. 7).

ЗАДІЯНІ ДОВІДНИКИ

Про основні довідники «

Статьи затрат» та «Статьи доходов» зазначалося раніше. Зараз розглянемо довідники «Статьи неоперационных расходов» та «Расходы будущих периодов».Довідник «

Статьи неоперационных расходов» використовується для ведення аналітичного обліку за рахунками неопераційних витрат. Для організацій, що використовують тільки 8-й клас рахунків, це рахунок 85 «Інші витрати», а для організацій, що використовують 9-й клас, — рахунки 95 — 99.Довідник «

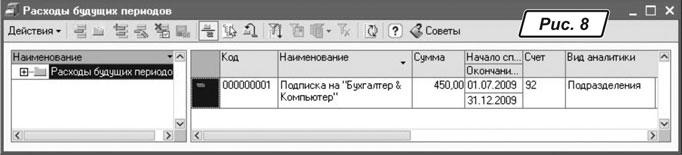

Расходы будущих периодов» призначено для зберігання списку витрат, які здійснені в поточний момент, але пов’язані з отриманням доходів у майбутньому, та інформації, необхідної для автоматизації списання таких витрат у майбутніх періодах. Створивши потрібний елемент, уведіть його найменування, суму витрат, у реквізитах «Начало списания» та «Окончание» потрібно вказати часовий період списання витрат. Для елемента довідника також зазначають рахунок обліку витрат та аналітику щодо нього (рис. 8). У подальшому списуватися витрати майбутніх періодів будуть шляхом рівномірного розподілу загальної суми витрат за зазначеною статтею витрат на відповідний період. Списання оформляється документом «Закрытие месяца».

При формуванні операційних витрат задіяно довідники «

Подразделения организации» та «Номенклатурные группы».Довідник «

Подразделения организации» використовується для ведення кадрового і аналітичного обліку в розрізі підрозділів кожної організації. Він дозволяє вести облік витрат у розрізі структурних підрозділів підприємства (цех № 1, цех № 2 тощо).Довідник «

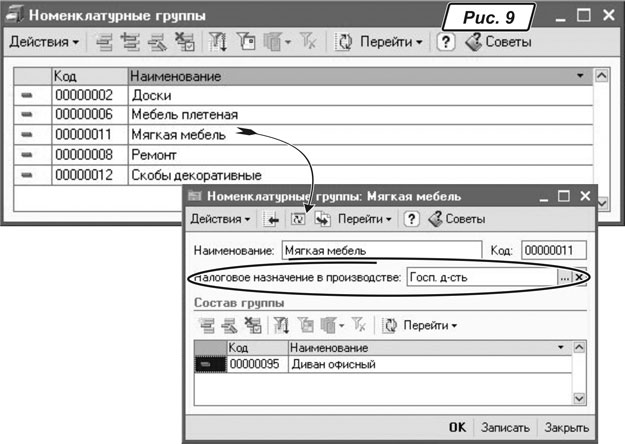

Номенклатурные группы» містить список номенклатурних груп (рис. 9), за якими ведеться облік витрат основного та допоміжного виробництва, а також виручки, отриманої від реалізації товарів, продукції, послуг. До номенклатурної групи слід об’єднувати продукцію, що має однакову структуру собівартості та належить до одного виду податкової діяльності. Реквізит «Налоговое назначение» визначає вид податкової діяльності для продукції, що випускається за цією номенклатурною групою.

ЗАЛИШКИ

за РАХУНКАмиРахунки витрат закриваються наприкінці кожного місяця, тому вносити за ними залишки не доведеться хіба що за рахунками:

— 79 «Фінансовий результат»;

— 44 «Нерозподілений прибуток»;

— за дебетом рахунка 39 (нерозподілені витрати майбутніх періодів);

— за Кт 47 (нараховані забезпечення).

Усі суми залишків за цими рахунками вводяться за допомогою документа «

Операция (бухгалтерский и налоговый учет)».

У наступній статті познайомимося з документом «Закриття місяця» та заразом пригадаємо, які документи має бути проведено в інформаційній базі до його формування. А також визначимо фінансовий результат діяльності підприємства.