Прочие операции с основными средствами

| В последних номерах нашего издания мы рассматривали подсистему основных средств, сегодня поговорим о тех операциях, которым не удалось уделить внимания в предыдущих статьях, а именно: как изменить параметры начисления амортизации для объекта основных средств, как отразить операции, связанные с перемещением и проведением инвентаризации основных средств. Анна САРАЕВА , экономист-аналитик Издательского дома «Фактор» |

Изменение

параметров амортизацииВ «1С: Бухгалтерии 8.0» можно изменить следующие параметры амортизации основных средств (далее — ОС):

— способ отражения расходов по амортизации (документ «

Изменение способа отражения расходов по амортизации ОС»);— график амортизации (документ «

Изменение графиков амортизации ОС»);— параметры начисления амортизации (документ «

Изменение параметров начисления амортизации ОС»).Все эти документы при проведении не формируют проводок, а всего лишь изменяют значение соответствующего ресурса определенных регистров сведений. Рассмотрим их по порядку. Первый в списке — документ «

Изменение способа отражения расходов по амортизации ОС», который находится в меню «ОС и НМА → Операции с ОС» и влияет на распределение начисленной амортизации по бухгалтерскому учету. С помощью данного документа можно задать для объекта ОС другой способ отражения расходов. Для этого в шапке нового документа указываем способ отражения расходов (рис. 1 на с. 21), который будет применяться, а в табличной части перечисляем ОС, для которых он будет задан. Новый способ отражения расходов будет использован в месяце, следующем за месяцем изменения.

При проведении документ не формирует проводок, делая только запись в регистры сведений «

Способы отражения расходов по амортизации (бухгалтерский учет)» и «События ОС организаций». Чтобы просмотреть записи, внесенные документом в данные регистры, нажмем на командной панели формы документа кнопку «Перейти» и выберем пункт «Движение документа по регистрам». В результате откроется «Отчет по движениям документа» (рис. 2 на с. 22).

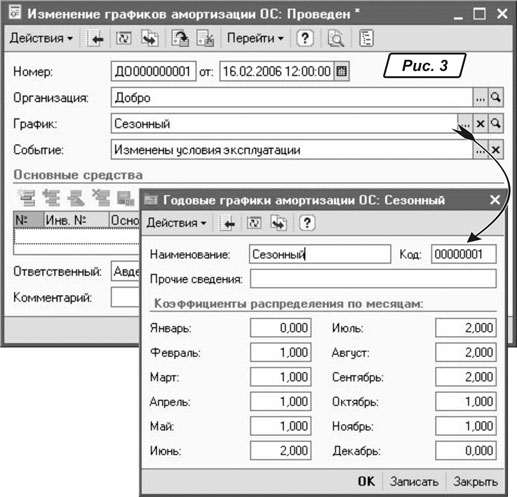

Следующий документ, которому мы уделим внимание, — это «

Изменение графиков амортизации ОС». Как вы помните, график амортизации для объектов ОС можно задать при вводе их в эксплуатацию. Задают его, как правило, для тех объектов ОС, которым присущ сезонный характер использования. Рассматриваемым документом можно изменить установленный первоначально график амортизации. Для этого в шапке документа укажем новый график (рис. 3 на с. 22), согласно которому будет производиться распределение амортизации (реквизит «График»), а табличную часть документа заполним перечнем ОС, для которых нужно выполнить изменение.

Проведенный документ не формирует проводок, изменяя лишь значение ресурсов регистров сведений «

Графики амортизации ОС» и «События ОС организаций». Новый график распределения амортизации будет использован документом «Закрытие месяца» в месяце, следующем за месяцем изменения графика.Что же касается документа «

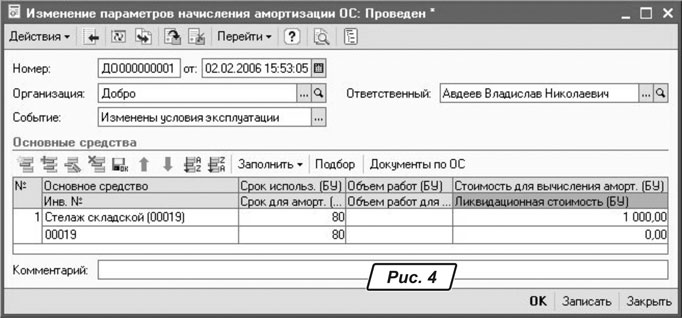

Изменение параметров начисления амортизации ОС» (рис. 4 на с. 23), то в нем можно изменить ранее установленный для объекта ОС срок полезного использования, стоимость для начисления амортизации или объем планируемого выпуска продукции (работ).

После формирования списка ОС необходимо воспользоваться кнопкой «

Заполнить» для заполнения табличной части информацией об объектах основных средств по данным учета, существующим на момент введения документа. Затем в графах табличной части указывают новые сведения об объектах ОС: срок полезного использования, фактический срок полезного использования для расчета амортизации, стоимость для вычисления амортизации, ликвидационную стоимость. Если амортизация для объекта ОС начисляется производственным способом, тогда указывают новые значения в графах «Объем работ (БУ)» и «Объем работы для аморт. (БУ)».

Инвентаризация ОС

Быстро сформировать остатки ОС на определенную дату в соответствии с данными бухгалтерского учета поможет документ «

Инвентаризация ОС». Согласно Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Минфина от 11.08.94 г. № 69, инвентаризация основных средств обязательно проводится в следующих случаях:— перед составлением годовой бухгалтерской отчетности, кроме имущества, ценностей, средств и обязательств, инвентаризация которых проводилась не раньше 1 октября отчетного года. При этом инвентаризация зданий, сооружений и других недвижимых объектов основных фондов может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет;

— при изменении материально ответственных лиц (на день приема / передачи дел);

— при установлении фактов краж или злоупотреблений, порчи ценностей (на день установления таких фактов);

— согласно предписанию судебно-следственных органов;

— в случае техногенных аварий, пожара или стихийного бедствия;

— в случае реорганизации и ликвидации предприятия.

Цель инвентаризации ОС заключается в выявлении их фактического наличия и проверке соответствия данных бухгалтерского учета по количеству и стоимости ОС фактическому наличию таких объектов в количественном и стоимостном выражении, а также в последующем отражении в учете принятия обнаруженных объектов и выбытия необнаруженных.

Заполняя документ в реквизите «

Подразделение», не забудьте указать отдел (подразделение) предприятия, в котором проводится инвентаризация. С помощью кнопки «Заполнить» в командной панели табличной части закладки «Основные средства» документ будет автоматически заполнен данными об объектах ОС в бухгалтерском учете. Фактическая стоимость основных средств, числящихся в учете (т. е. те ОС, у которых заполнены графы «Стоимость по данным учета» и «Наличие по данным учета»), считается равной учетной, и редактировать ее нельзя.Выявленные в ходе инвентаризации объекты ОС можно добавить в табличную часть с помощью кнопки «

Добавить» в командной панели и указать их фактическую стоимость (графа «Фактическая стоимость»).Документ «

Инвентаризация ОС» в бухгалтерском и налоговом учете не формирует проводок, однако по результатам инвентаризации возможно проведение следующих операций:—

ввод в эксплуатацию ОС, по которым в результате инвентаризации выявлен излишек. Для отражения данной операции необходимо использовать документ «Ввод в эксплуатацию ОС» с видом операции «по результатам инвентаризации»;—

списание ОС, по которым в результате инвентаризации выявлена недостача. Стоимость списываемых ОС относится на виновных лиц. Если таковые не установлены либо во взыскании с них отказано судом, стоимость недостающих ОС списывается на издержки производства. Для этого следует воспользоваться документом «Списание ОС»;—

изменение местонахождения однотипных ОС, по которым в результате инвентаризации выявлена недостача в одном подразделении и излишек в другом. Для этого нужно использовать документ «Перемещение ОС».Документ «

Инвентаризация ОС» формирует печатные формы инвентаризационной ведомости, сличительной ведомости, инвентарный список (форма № ОЗ-9). Напомню, что инвентаризация проводится на основании приказа (постановления, распоряжения) руководителя о проведении инвентаризации инвентаризационной комиссией, которая также утверждается руководителем организации. Реквизиты приказа о проведении инвентаризации и состав комиссии для надлежащего заполнения печатных форм документа «Инвентаризация ОС» можно внести на закладках «Дополнительно» и «Комиссия».

Перемещение ОС

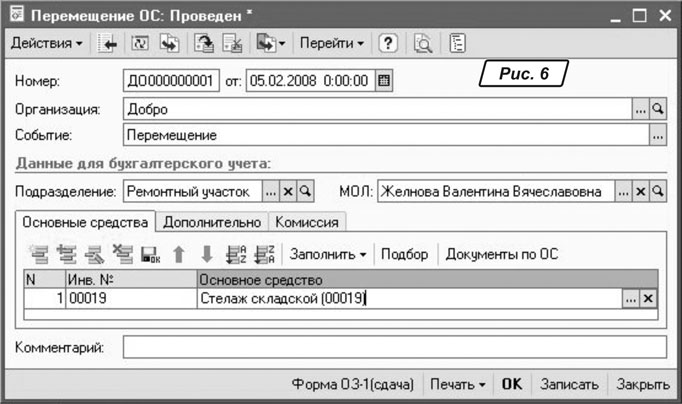

Документ «

Перемещение ОС» предназначен для смены материально ответственного лица и подразделения, в котором находится объект ОС. В шапке документа в реквизите «Подразделение» указываем подразделение, в котором будет числиться основное средство в бухгалтерском учете.

Совет

Если ОС используется в нескольких подразделениях и вы хотите, чтобы амортизация по нему начислялась на затраты этих подразделений, то подразделения, на которые будут относиться расходы по амортизации, нужно указать при описании способов отражения расходов по амортизации в справочнике «Способы отражения расходов по амортизации» и оформить документом «Изменение способа отражения расходов по амортизации ОС».В реквизите «МОЛ» выбираем материально ответственное лицо из списка работников организации. При этом открывается форма для выбора работников, которые на момент оформления документа приняты на работу в организацию. Если реквизит «Подразделение» заполнен, то в форме выбора работника показывается список работников выбранного подразделения организации. При проведении документ проводки по бухгалтерскому учету не формируются, а новые данные записываются в регистр сведений «Местонахождение ОС (бухгалтерский учет)».

Итак, сегодня мы рассмотрели все, что было запланировано, а в следующем номере поговорим об оформлении операций продажи основных средств. Успехов в работе!