Інші операції з основними засобами

| В останніх номерах нашого видання ми розглядали підсистему основних засобів, а сьогодні поговоримо про операції, яким не вдалося приділити увагу в попередніх статтях, а саме: як змінити параметри нарахування амортизації для об’єкта основних засобів, як відобразити операції, пов’язані з переміщенням та проведенням інвентаризації основних засобів. Ганна САРАЄВА, економіст-аналітик Видавничого будинку «Фактор» |

ЗМІНА ПАРАМЕТРІВ АМОРТИЗАЦІЇ

В «1С:Бухгалтерії 8.0» можна змінити такі параметри амортизації основних засобів (далі — ОЗ):

— спосіб відображення витрат на амортизацію (документ «

Изменение способа отражения расходов по амортизации ОС»);— графік амортизації (документ «

Изменение графиков амортизации ОС»);— параметри нарахування амортизації (документ «

Изменение параметров начисления амортизации ОС»).Усі ці документи при проведенні не формують проводки, а лише змінюють значення відповідного ресурсу певних регістрів відомостей. Розглянемо їх по черзі. Перший у списку — документ «

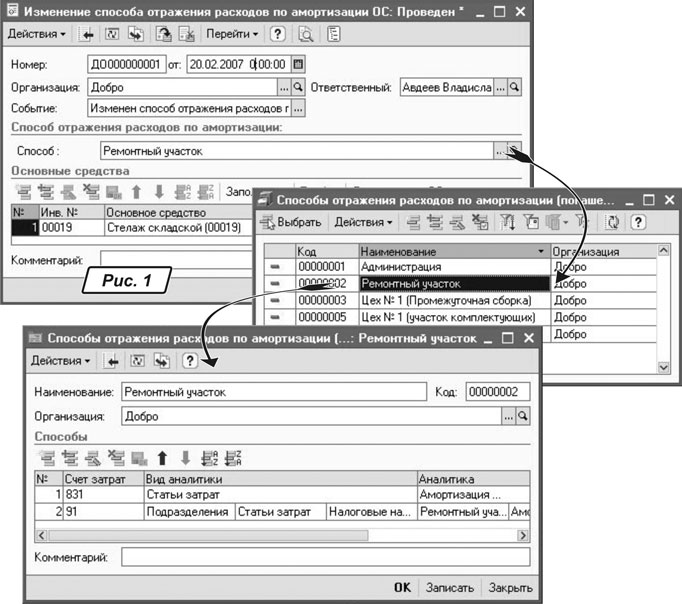

Изменение способа отражения расходов по амортизации ОС» — знаходиться у меню «ОС и НМА → Операции с ОС» та впливає на розподіл нарахованої амортизації в бухгалтерському обліку. За допомогою цього документа можна задати для об’єкта ОЗ інший спосіб відображення витрат. Для цього в шапці нового документа зазначаємо спосіб відображення витрат (рис. 1 на с. 21), що застосовуватиметься, а в табличній частині перелічуємо ОЗ, для яких його буде задано. Новий спосіб відображення витрат буде використано в місяці, наступному за місяцем зміни.

При проведенні документ не формує проводки, здійснюючи лише запис до регістрів відомостей «

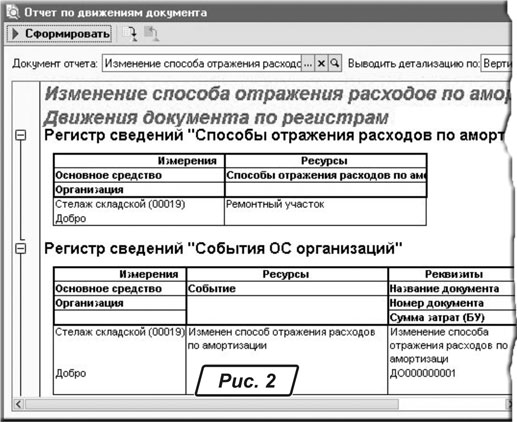

Способы отражения расходов по амортизации (бухгалтерский учет)» та «События ОС организаций». Щоб переглянути записи, унесені документом до цих регістрів, натиснемо на командній панелі форми документа на кнопку «Перейти» та виберемо пункт «Движение документа по регистрам» — у результаті відкриється «Отчет по движениям документа» (рис. 2 на с. 22).

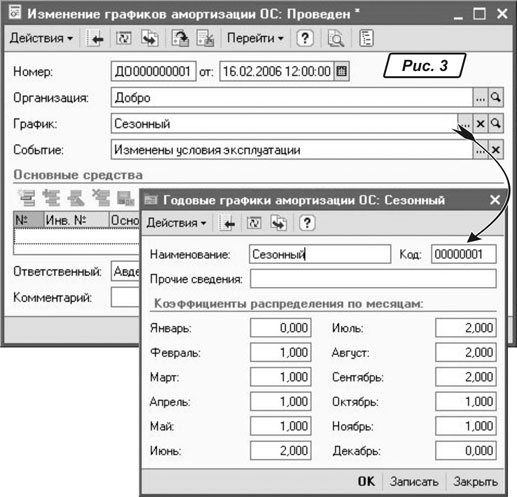

Наступний документ, якому ми приділимо увагу, це «

Изменение графиков амортизации ОС». Як ви пам’ятаєте, графік амортизації для об’єктів ОЗ можна задати при введенні їх в експлуатацію. Задають його, як правило, для тих об’єктів ОЗ, яким притаманний сезонний характер використання. Цим документом можна змінити первісно встановлений графік амортизації. Для цього в шапці документа вкажемо новий графік (рис. 3 на с. 22), згідно з яким здійснюватиметься розподіл амортизації (реквізит «График»), а табличну частину документа заповнимо переліком ОЗ, для яких потрібно виконати зміну.

Проведений документ не формує проводки, змінюючи лише значення ресурсів регістрів відомостей «

Графики амортизации ОС» та «События ОС организаций». Новий графік розподілу амортизації буде використано документом «Закрытие месяца» в місяці, наступному за місяцем зміни графіка.Що ж стосується документа «

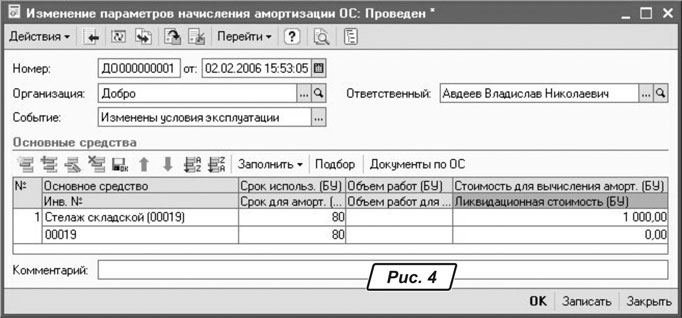

Изменение параметров начисления амортизации ОС» (рис. 4 на с. 23), то в ньому можна змінити встановлений раніше для об’єкта ОЗ термін корисного використання, вартість для нарахування амортизації чи обсяг планованого випуску продукції (робіт).

Після формування списку ОЗ необхідно скористатися кнопкою «

Заполнить» для заповнення табличної частини інформацією про об’єкти основних засобів за даними обліку, що існує на момент уведення документа. Потім у графах табличної частини вказують нові відомості про об’єкти ОЗ: термін корисного використання, фактичний термін корисного використання для розрахунку амортизації, вартість для обчислення амортизації, ліквідаційна вартість. Якщо амортизація для об’єкта ОЗ нараховується виробничим способом, то зазначають нові значення у графах «Объем работ (БУ)» и «Объем работы для аморт. (БУ)».

ІНВЕНТАРИЗАЦІЯ О

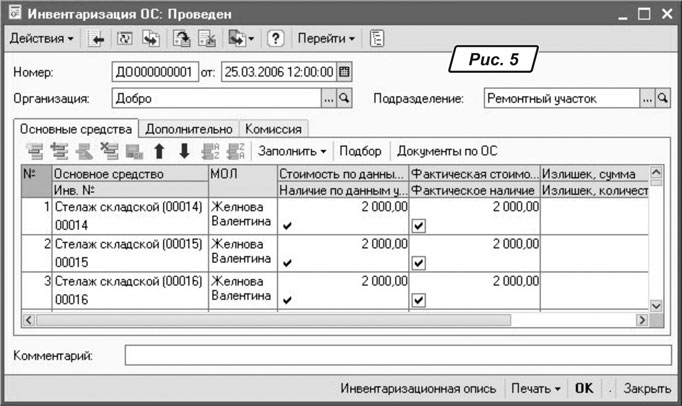

зШвидко сформувати залишки ОЗ на певну дату згідно з даними бухгалтерського обліку допоможе документ «

Инвентаризация ОС». Відповідно до Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженої наказом Мінфіну від 11.08.94 р. № 69, інвентаризація основних засобів обов’язково проводиться в таких випадках:— перед складанням річної бухгалтерської звітності, крім майна, цінностей, коштів та зобов’язань, інвентаризація яких здійснювалася не раніше 1 жовтня звітного року. При цьому інвентаризація будівель, споруд та інших нерухомих об’єктів основних фондів може проводитися один раз на три роки, а бібліотечних фондів — один раз на п’ять років;

— при зміні матеріально відповідальних осіб (на день приймання-передачі справ);

— при встановленні фактів крадіжок або зловживань, псування цінностей (на день установлення таких фактів);

— згідно з приписом судово-слідчих органів;

— у разі техногенних аварій, пожежі чи стихійного лиха;

— у разі реорганізації та ліквідації підприємства.

Мета інвентаризації ОЗ полягає у виявленні їх фактичної наявності та перевірці відповідності даних бухгалтерського обліку за кількістю та вартістю ОЗ до фактичної наявності таких об’єктів у кількісному та вартісному виразі, а також у подальшому відображенні в обліку прийняття виявлених об’єктів та вибуття невиявлених.

Заповнюючи документ у реквізиті «

Подразделение», не забудьте вказати відділ (підрозділ) підприємства, в якому проводиться інвентаризація. За допомогою кнопки «Заполнить» на командній панелі табличної частини закладки «Основные средства» документ буде автоматично заповнено даними про об’єкти ОЗ у бухгалтерському обліку. Фактична вартість основних засобів, що значаться в обліку (тобто ОЗ, для яких заповнено графи «Стоимость по данным учета» і «Наличие по данным учета»), вважається рівною обліковій і редагувати її не можна.Виявлені під час інвентаризації об’єкти ОЗ можна додати до табличної частини за допомогою кнопки «

Добавить» на командній панелі та зазначити їх фактичну вартість (графа «Фактическая стоимость»).Документ «

Инвентаризация ОС» у бухгалтерському та податковому обліку не формує проводки, однак за результатами інвентаризації можливе проведення таких операцій:— уведення в експлуатацію ОЗ, щодо яких у результаті інвентаризації виявлено надлишок. Для відображення цієї операції необхідно використовувати документ «

Ввод в эксплуатацию ОС» з видом операції «по результатам инвентаризации»;— списання ОЗ, щодо яких у результаті інвентаризації виявлено нестачу. Вартість ОЗ, що списуються, відноситься на винних осіб. Якщо таких осіб не встановлено або у стягненні з них відмовлено судом, вартість ОЗ, яких не вистачає, списується на витрати виробництва. Для цього слід скористатися документом «

Списание ОС»;— зміна місцезнаходження однотипних ОЗ, щодо яких у результаті інвентаризації виявлено нестачу в одному підрозділі та надлишок в іншому. Для цього потрібно використовувати документ «

Перемещение ОС».Документ «

Инвентаризация ОС» формує друкарські форми інвентаризаційної відомості, звіряльної відомості, інвентарний список (форма № ОЗ-9). Нагадаю, що інвентаризація проводиться на підставі наказу (постанови, розпорядження) керівника про проведення інвентаризації інвентаризаційною комісією, яка також затверджується керівником організації. Реквізити наказу про проведення інвентаризації та склад комісії для належного заповнення друкарських форм документа «Инвентаризация ОС» можна внести на закладках «Дополнительно» і «Комиссия».

ПЕРЕМІЩЕННЯ ОЗ

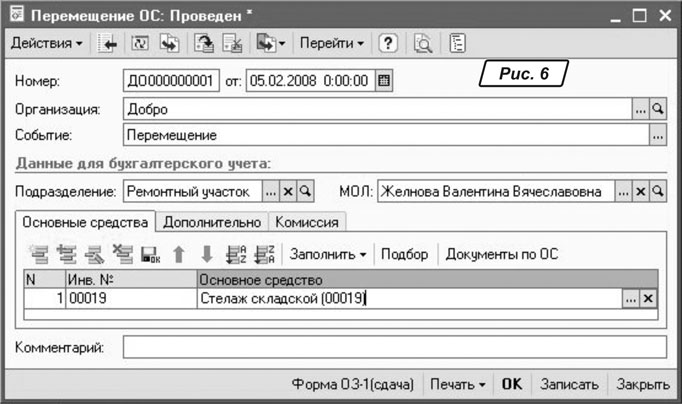

Документ «

Перемещение ОС» призначено для зміни матеріально відповідальної особи та підрозділу, в якому знаходиться об’єкт ОЗ. У шапці документа в реквізиті «Подразделение» вказуємо підрозділ, в якому значитиметься ОЗ у бухгалтерському обліку.

Порада

Якщо ОЗ використовуються в декількох підрозділах і ви хочете, щоб амортизація щодо них нараховувалася на витрати цих підрозділів, то в цьому випадку підрозділи, на які відноситимуться витрати з амортизації, потрібно зазначити при описі способів відображення витрат з амортизації в довіднику «Способы отражения расходов по амортизации» та оформити документом «Изменение способа отражения расходов по амортизации ОС».У реквізиті «МОЛ» вибираємо матеріально відповідальну особу зі списку працівників організації. При цьому відкривається форма для вибору працівників, яких на момент оформлення документа прийнято на роботу до організації. Якщо реквізит «Подразделение» заповнено, то у формі вибору працівника відображається список працівників вибраного підрозділу організації. Під час проведення документа проводки в бухгалтерському обліку не формуються, а нові дані записуються до регістру відомостей «Местонахождение ОС (бухгалтерский учет)».

Отже, сьогодні ми розглянули все, що було заплановано, а в наступному номері поговоримо про оформлення операцій з продажу основних засобів. Успіхів у роботі!