Учет производства в «1С: 8»

| Сегодня мы начнем рассматривать очередную подсистему учета в «1С: Бухгалтерии 8», а именно подсистему учета производства. Оговорюсь сразу, что наиболее подходящей конфигурацией для учета производства является «Учет производственного предприятия», но и простая «Бухгалтерия» может сгодиться, особенно для небольших предприятий с несложным производственным процессом или оказывающих производственные услуги. Анна САРАЕВА, экономист-аналитик Издательского дома «Фактор» |

В «1С: Бухгалтерии 8» можно вести учет оказания производственных услуг, переработки давальческого сырья, а также учет переданного в переработку сырья. Для каждого из этих видов производственной деятельности предусмотрены свои документы, а на «Панели функций» можно увидеть схематическую последовательность оформления всех необходимых документов. Эта последовательность вовсе не является обязательным эталоном для подражания. Так, к примеру, документ «

Требование-накладная» может быть введен на основании документа «Отчет производства за смену». Благодаря этому табличная часть документа «Требование-накладная» будет заполнена информацией о количестве использованных материалов, которое рассчитано в соответствии с количеством произведенной продукции и нормативным составом, указанным в спецификации.Вот вкратце основные нюансы отражения производственной деятельности:

— материалы сначала должны быть оприходованы на склад и только после этого передаваться в производство;

— расходы, связанные с производственной деятельностью, в течение месяца отражаются на счетах затрат;

— готовая продукция (полуфабрикаты) приходуются на склад по плановой себестоимости;

— можно отразить получение производственных услуг от внутренних подразделений;

— завершающей операцией является расчет фактической себестоимости, который оформляется документом «

Закрытие месяца».

Н

астройкиРабота с любой подсистемой начинается с настройки, поэтому, прежде чем приступать к оформлению каких-либо документов, обратимся к «

Настройкам параметров учета» (меню «Предприятие») и «Учетной политике организаций» (меню «Предприятие → Учетная политика»), потому что они содержат параметры, влияющие на расчет себестоимости выпускаемой продукции.В настройках параметров учета на закладке «

Производство» нужно выбрать один из типов цен плановой себестоимости продукции из справочника «Типы цен номенклатуры». Справочник «Типы цен номенклатуры» предназначен для хранения типов отпускных цен компании или цен поставщиков.Отпускные цены используются для подстановки по умолчанию в документах отгрузки. Один из типов отпускных цен в системе имеет специальное назначение. Это тип цен, который содержит данные не о ценах для покупателей, а

значение плановой себестоимости номенклатуры. На рис. 1 такой тип цен носит название «Специальная».

Эта настройка не является обязательной, но значительно облегчит в дальнейшем работу по оформлению документов, связанных с производственными услугами. Если для выпускаемой продукции установлены цены этого типа, то при оформлении документов выпуска эти цены по умолчанию подставляются в качестве плановой себестоимости.

Но для того, чтобы специальные цены применялись, недостаточно просто создать их в справочнике «

Типы цен номенклатуры» и выбрать в «Настройках параметра учета». Нужно с помощью документа «Установка цен номенклатуры» назначить эти специальные цены для выпускаемой номенклатуры*. В дальнейшем эти цены (плановая себестоимость) будут храниться в периодическом регистре сведений «Цены номенклатуры».* Подробнее о назначении цен читайте в статье А. Сараевой «Реализация ТМЦ» // «Б & К», 2008, № 9 — 10.

В течение месяца все расходы на производственную деятельность

накапливаются на следующих счетах учета затрат:— прямые производственные расходы на субсчетах счета 23;

— затраты на брак на счете 24 «Брак в производстве»;

— косвенные расходы на производство на счете 91 «Общепроизводственные затраты».

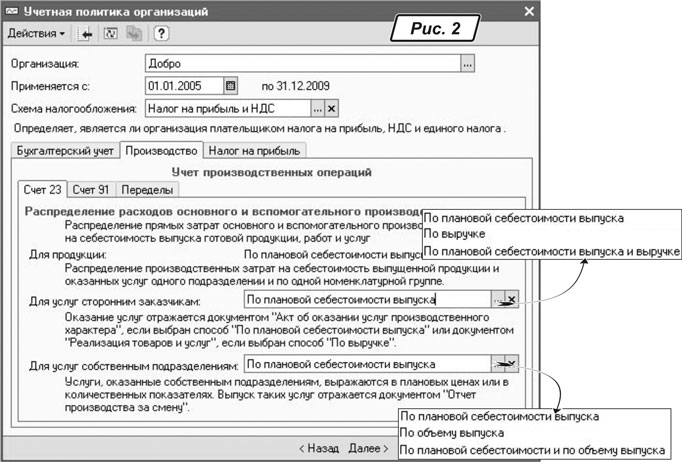

В учетной политике на закладке «

Производство» (рис. 2), которая, в свою очередь, разделена еще на три вкладки, задаются параметры учета производственных операций. На вкладке «Счет 23» задают базу распределения расходов основного и вспомогательного производства для продукции, производственных услуг сторонним заказчикам, а также для внутренних производственных услуг, оказанных собственным подразделениям.

Для продукции изначально предопределен способ распределения «

По плановой себестоимости выпуска», а значит по тем специальным ценам, которые были заданы документом «Установка цен номенклатуры».На закладке «

Счет 91» (рис. 3) указываем, как именно распределять общепроизводственные затраты. Эти затраты распределяются по номенклатурным группам пропорционально указанной базе распределения. База распределения устанавливается в регистре сведений «Методы распределения косвенных расходов организации». Здесь стоит отметить, что способ распределения может быть установлен как для всех затрат, так и индивидуально для каждой статьи затрат и каждого подразделения. В качестве базы распределения выступают:

— «

Объем выпуска» (базой распределения является количество выпущенной в текущем месяце продукции);— «

Плановая себестоимость» (базой распределения выступает плановая стоимость выпущенной в текущем месяце продукции (услуг));— «

Материальные затраты» (в качестве базы распределения используется сумма расходов, отраженных по счету 23 и в качестве статьи затрат которых указано «Материальные»);— «

Оплата труда» (базой распределения является сумма расходов, отраженных по счету 23 на статьях затрат с видом «Оплата труда»).Чтобы установить для всех общепроизводственных расходов один способ распределения, нужно для этого способа не указывать счет затрат, подразделение и статью затрат.

В соответствии с П(С)БУ 16 общепроизводственные затраты могут быть постоянными и переменными. В «1С: Бухгалтерии 8» для такого распределения в форме справочника «

Статьи затрат» предназначен флажок «Постоянная затрата» (рис. 4). Напомню, что постоянные общепроизводственные затраты распределяются в соответствии с нормальной мощностью подразделений. Нормальная мощность и соответствующие ей размеры постоянных затрат задаются в регистре сведений «Показатели при нормальной мощности». При расчете себестоимости выпущенной продукции, если нормальная мощность не достигнута, часть постоянных затрат будет отнесена на себестоимость продукции (субсчет 901).

Последняя закладка — «

Переделы». На этой закладке нужно выбрать один из двух способов расчета себестоимости производства:— «

по переделам» (предполагает автоматическое определение порядка закрытия переделов. Система тщательно отслеживает затраты и выпуск продукции, фиксирует результат расчета в регистре сведений «Распределение продукции по переделам организаций» и производит закрытие счетов производственных затрат в соответствии с этим порядком);— «

по подразделениям» (предполагает ручное указание последовательности закрытия счетов производственных затрат по подразделениям с помощью документа «Установка порядка закрытия счетов по подразделениям»).Под термином «передел» понимается некоторый этап производства продукции, на котором из одних материальных ценностей получаются другие. Приведу пример двухпередельного производства.

Предприятие выпускает плетеную мебель, в производственном процессе задействовано два цеха. Цех № 1 обрабатывает лозу и делает ее пригодной для дальнейшего использования, а в цехе № 2 непосредственно уже собирают мебель из этой лозы.На первом переделе обрабатывается лоза в Цехе № 1, на втором переделе из лозы собирают мебель в Цехе № 2. При установке расчета «

по переделам» программа сначала рассчитает себестоимость обработки лозы, а потом — себестоимость плетеной мебели.Если установить переключатель в положение «

по подразделениям», то необходимо документом «Установка порядка закрытия подразделений», который можно заполнить непосредственно из учетной политики организации, нажав на ссылку, указать, в каком порядке подразделения должны закрываться (рассчитываться себестоимость продукции этих подразделений). В документе предусмотрено автозаполнение табличной части (кнопка «Заполнить»). Если им воспользоваться, то в табличную часть попадут все подразделения организации, и вам останется только расставить их в нужной последовательности. То есть если указать, что первым закрывается Цех № 2, а вторым — Цех № 1, то себестоимость вообще не рассчитается, поскольку не будет известна себестоимость полуфабриката. После проведения документ сформирует движение в регистре сведений «Порядок подразделений для закрытия счетов».При использовании варианта расчета себестоимости производства «

по переделам» можно указать встречный выпуск продукции в регистре сведений «Встречный выпуск продукции». Под встречным выпуском понимают ситуацию, когда при выпуске продукции с меньшим номером передела используют продукцию с более высоким номером передела. Например, если готовая продукция частично опять используется для изготовления полуфабрикатов, из которых она была изготовлена. Регистр сведений является независимым и периодическим (до месяца). Он используется для определения правил расчета себестоимости встречного выпуска продукции и услуг.

Ввод остатков

После того как основные настойки подсистемы заданы, приступим к внесению начальных остатков. В таблице ниже приведен перечень остатков и документы, которыми они оприходуются.

| № п/п | Внесение данных об остатках | Документ | Дт | Кт |

| 1 | На складах | «Оприходование товаров» | 26 | 00 |

| 2 | В незавершенном производстве | «Операция (бухгалтерский и налоговый учет)» | 231 (232) | 00 |

| 3 | Принятых в переработку | «Поступление товаров и услуг» с видом операции «в переработку» | 0221 | 00 |

| 4 | Переданных в переработку | «Оприходование товаров» | 20 | 00 |

| «Передача товаров» с видом операции «Передача сырья в переработку» | 206 | 20 |

Внося остатки незавершенного производства, в документе «

Операция (бухгалтерский и налоговый учет)» нужно определить подразделение и номенклатурные группы, по которым в дальнейшем нужно будет отразить выпуск готовой продукции.Остатки материалов, переданных в переработку, вносятся в информационную базу в два этапа. На первом этапе формируем документом «

Оприходование товаров» остатки на складе, на втором с помощью документа «Передача товаров» с видом операции «Передача сырья в переработку» отразим перемещение этих материалов на субсчет 206.При отражении перечисленных операций, кроме проводок по бухгалтерскому учету, отражается движение по налоговому учету (счет «

ТП») и регистру накопления «Партии товаров переданных (налоговый учет)».

Поступление материалов и передача в производство

Поступление материалов на склад может быть оформлено документами «

Поступление товаров и услуг» и «Авансовый отчет». Оформление этих документов вам знакомо из предыдущих статей. Приходуемые материалы указывают на вкладке «Товары». Для них и полуфабрикатов указывают в качестве счетов учета субсчета счета 20 «Производственные материалы».Выдача материалов и оборудования со склада в производство оформляется документом «

Требование-накладная». Соответственно и операций, оформляемых документом, две — передача в производство материалов и передача оборудования.Документ «

Требование-накладная» с видом операции «Материалы» содержит три закладки «Материалы», «Счета учета затрат» и «Материалы заказчика». В шапке документа обязательно указываем склад, с которого передаем материалы в производство, и подразделение организации, куда эти материалы будут переданы. Рядом с этим параметром мы можем увидеть параметр «Счета затрат на закладке «Материалы»» (рис. 5). Если напротив него поставить флажок, то закладка «Счета учета затрат» исчезнет, а счет учета затрат нужно будет указывать непосредственно на закладке «Материалы». На этой же закладке в табличной части указывают перечень передаваемых в производство материалов, их количество, счета бухгалтерского учета, статью прироста убыли запасов и их налоговое назначение.

На закладке «

Счета учета затрат» указывают не только счет учета, но и аналитику по нему. Например, если в качестве счета учета затрат выбрать субсчет 231 (рис. 5), то к нему указывается аналитика по подразделениям, номенклатуре и статьям затрат.В одном документе можно отразить следующие

виды затрат:—

производственные (накапливаются на счете 23);—

общепроизводственные (учитываются на счете 91);—

административные (учитываются на счете 92);—

расходы на сбыт (учитываются на счете 93);—

прочие операционные (счет 94).Закладку «

Материалы заказчика» используют в том случае, если в производство отпускают давальческое сырье. Проводим документ, при этом стоимость передаваемых ТМЦ списывается на затраты производства.Важно!

Документ не предназначен для списания материалов на деятельность, не облагаемую налогом на прибыль. Другими словами, значение реквизита «Налоговое назначение» не может быть «Нехозяйственная деятельность».В этом случае нужно выполнить следующую последовательность действий. Во-первых, если запасы

приходовались с налоговым назначением на хозяйственную деятельность, то с помощью документа «Изменение налогового назначения запасов» нужно изменить их целевое назначение на нехозяйственную. Во-вторых, передать материалы в производство документом «Списание товаров», не забыв указать при этом в реквизите «Налоговое назначение» нехозяйственную деятельность.

ВЫпуск готовой продукции

Выпускаемую продукцию приходуют на склад документом «

Отчет производства за смену» (рис. 6). Этим документом оформляются операции по:

— выпуску продукции с оприходованием ее на складе (закладка «

Продукция»);— оказанию внутренних услуг производственным подразделениям (закладка «

Услуги»);— оприходованию возвратных отходов из производства на склад (закладка «

Возвратные отходы»);— списанию материалов (закладка «

Материалы», доступна в том случае, если в шапке документа стоит флажок напротив параметра «Списать материалы»).В шапке документа указываем подразделение, которое выпустило продукцию, склад, куда продукция будет оприходована, и счет учета затрат.

На закладке «

Продукция» указывают перечень выпущенной готовой продукции или полуфабрикатов, их количество и плановую цену. В поле «Спецификации» из справочника «Спецификации номенклатуры» подставляется спецификация по данной продукции. Но это происходит лишь в том случае, если для данного элемента справочника «Номенклатура» была заполнена вкладка «Спецификации» (рис. 7)*. Использование спецификаций позволяет автоматизировать списание материальных ценностей в производство в соответствии с нормативами.* Подробнее о спецификации см. статью А. Сараевой «Комплектация в «1С: 8.1» // «Б & К», 2009, № 4.

Для одной номенклатурной позиции можно создать несколько спецификаций, действующих параллельно.

Важно!

Механизм спецификаций не является обязательным к использованию.Для налогового учета в реквизите «

Ст. прироста-убыли запасов» нужно указать статью прироста/убыли из справочника «Статьи налоговых деклараций».Закладка «

Услуги» предназначена для включения в формирование фактической себестоимости стоимости внутренних производственных услуг. В табличной части указывают, какие именно внутренние производственные услуги получены, их плановую стоимость и подразделение, которому данные услуги были оказаны. Также обязательно нужно указать счет затрат, на который относятся эти услуги, и аналитику по этому счету.Закладка «

Возвратные отходы» предназначена для оприходования на склад материалов из незавершенного производства. В ее табличной части указывают список материалов, возвращаемых на склад, статью затрат, по которой будет выполнено уменьшение остатков незавершенного производства на сумму возвращаемых материалов. Поступление же материалов на склад осуществляется по фиксируемым ценам на сумму, указанную в поле «Сумма».Закладка «

Материалы» предназначена для списания материалов в производство согласно спецификации, для автоматического заполнения закладки предназначена кнопка «Заполнить».При расчете фактической себестоимости стоимость возвратных отходов не пересчитывается. При проведении документа могут быть сформированы проводки:

— Дт 26 Кт 23 — оприходование материалов на склад по плановой себестоимости;

— Дт 23 Кт 23 — получение внутренних производственных услуг по плановой стоимости;

— Дт 23 Кт 20 — методом сторно на сумму возвращаемых на склад материалов по фиксированной цене;

— Дт 23 Кт 20 — списание материалов.

Кроме проводок, документ формирует движение по регистрам сведений.

Инвентаризация

Документ «

Инвентаризация незавершенного производства» предназначен для указания сумм затрат, которые не должны быть учтены при расчете фактической себестоимости продукции (полуфабрикатов, услуг), выпущенной в течение месяца. Его нужно обязательно оформлять в конце месяца по каждому производственному подразделению, в котором есть остатки незавершенного производства на конец месяца.Заполняя документ, указываем подразделение и счет учета затрат, в табличной части — номенклатурные группы и стоимостную оценку НЗП по этим группам. При проведении документ не формирует проводок, а данные, указанные в нем, в дальнейшем используются в регламентной операции расчета себестоимости продукции (услуг, полуфабрикатов).

Расчет фактической себестоимости

Накопление затрат и выпуск продукции в «1С: Бухгалтерии» ведутся параллельно и независимо друг от друга в течение периода, затем производится

расчет фактической себестоимости. Для этого используется регламентный документ «Закрытие месяца» с установленным флажком «Расчет и корректировка себестоимости продукции (услуг)» (рис. 8). При вводе этого документа:

— учитываются остатки незавершенного производства;

— учитывается многопередельность производства и встречный выпуск;

— на себестоимость выпуска распределяются общепроизводственные затраты.

Если на предприятии есть остатки в НЗП, то для целей налогового учета в документе «

Закрытие месяца» установите флажок «Формирование остатка незавершенного производства».

В следующем номере мы рассмотрим оформление в «1С» операций с давальческим сырьем.