Облік виробництва в «1С:8»

| Сьогодні ми почнемо розглядати чергову підсистему обліку в «1С: Бухгалтерії 8», а саме підсистему обліку виробництва. Відразу зауважу, що найбільш відповідною конфігурацією для обліку виробництва є «Облік виробничого підприємства», але і проста «Бухгалтерія» може стати в нагоді, особливо для невеликих підприємств з нескладним виробничим процесом або таких, що надають виробничі послуги. Ганна САРАЄВА, економіст-аналітик Видавничого будинку «Фактор» |

В «1С: Бухгалтерії 8» можна вести облік надання виробничих послуг, переробки давальницької сировини, а також облік переданої в переробку сировини. Для кожного з цих видів виробничої діяльності передбачено свої документи, а на панелі функцій можна побачити схематичну послідовність оформлення всіх необхідних документів. Ця послідовність зовсім не є обов’язковим еталоном для наслідування. Так, наприклад, документ «

Требование-накладная» може бути введено на підставі документа «Отчет производства за смену». Завдяки цьому табличну частину документа «Требование-накладная» буде заповнено інформацією про кількість використаних матеріалів, розраховану відповідно до кількості виробленої продукції та нормативного складу, зазначеного у специфікації.Коротко наведемо основні нюанси відображення виробничої діяльності:

— матеріали спочатку має бути оприбутковано на склад і тільки після цього передаватися у виробництво;

— витрати, пов’язані з виробничою діяльністю, протягом місяця відображаються на рахунках витрат;

— готова продукція (напівфабрикати) прибуткуються на склад за плановою собівартістю;

— можна відобразити отримання виробничих послуг від внутрішніх підрозділів;

— завершальною операцією є розрахунок фактичної собівартості і оформляється вона документом «

Закрытие месяца».НАстройки

Робота з будь-якою підсистемою починається з настроювання, тому, перш ніж приступати до оформлення будь-яких документів, звернемося до «

Настройки параметров учета» (меню «Предприятие») і «Учетной политике организаций» (меню «Предприятие → Учетная политика»), бо вони містять параметри, що впливають на розрахунок собівартості продукції, що випускається.У настройках параметрів обліку на закладці «

Производство» потрібно вибрати один із типів цін планової собівартості продукції з довідника «Типы цен номенклатуры». Довідник «Типы цен номенклатуры» призначено для зберігання типів відпускних цін компанії або цін постачальників.Відпускні ціни використовуються для підставляння за умовчанням до документів відвантаження. Один із типів відпускних цін у системі має спеціальне призначення. Це тип цін, який містить дані не про ціни для покупців, а значення планової собівартості номенклатури. На рис. 1 на с. 34 такий тип цін має назву «

Специальная».

Ця настройка не є обов’язковою, але значно полегшить у подальшому роботу з оформлення документів, пов’язаних з виробничими послугами. Оскільки, якщо для продукції, що випускається, установлено ціни цього типу, то при оформленні документів випуску ці ціни за умовчанням підставляються як планова собівартість.

Але для застосування спеціальних цін недостатньо просто створити їх у довіднику «

Типы цен номенклатуры» та вибрати в «Настройках параметров учета». Потрібно за допомогою документа «Установка цен номенклатуры» призначити ці спеціальні ціни для номенклатури*, що випускається. У подальшому ці ціни (планова собівартість) зберігатимуться в періодичному регістрі відомостей «Цены номенклатуры».* Докладніше про призначення цін читайте у статті Г. Сараєвої «Реалізація ТМЦ», «Б & К», 2008, № 9 — 10.

Протягом місяця всі витрати на виробничу діяльність

накопичуються на таких рахунках обліку витрат:— прямі виробничі витрати на субрахунках рахунка 23;

— витрати на брак на рахунку 24 «Брак у виробництві»;

— непрямі витрати на виробництво на рахунку 91 «Загальновиробничі витрати».

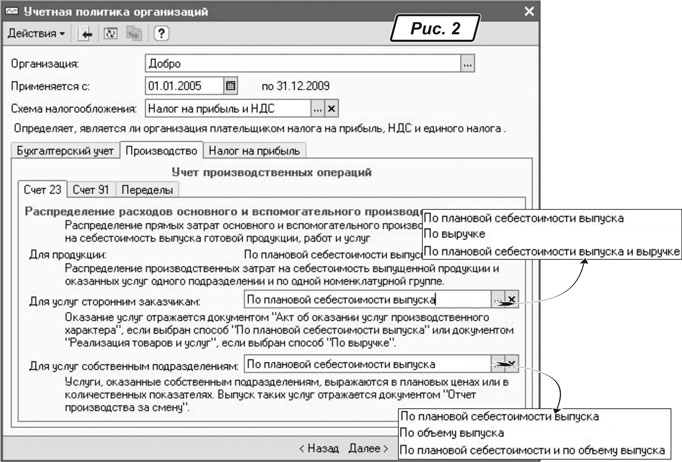

В обліковій політиці на закладці «

Производство» (рис. 2), яка, у свою чергу, містить ще три вкладки, задаються параметри обліку виробничих операцій. На вкладці «Счет 23» задають базу розподілу витрат основного та допоміжного виробництва для продукції, виробничих послуг стороннім замовникам, а також для внутрішніх виробничих послуг, наданих власним підрозділам.

Для продукції первісно призначено спосіб розподілу «

По плановой себестоимости выпуска», а отже, за спеціальними цінами, які було задано документом «Установка цен номенклатуры».На закладці «

Счет 91» (рис. 3) зазначаємо: як саме розподіляти загальновиробничі витрати. Ці витрати розподіляються за номенклатурними групами пропорційно зазначеній базі розподілу. А база розподілу встановлюється в регістрі відомостей «Методы распределения косвенных расходов организации». Тут варто зазначити, що спосіб розподілу може бути встановлено як для всіх витрат, так і індивідуально для кожної статті витрат та кожного підрозділу. Базою розподілу можуть бути:

— «

Объем выпуска» — базою розподілу є кількість випущеної в поточному місяці продукції;— «

Плановая себестоимость» — базою розподілу є планова вартість випущеної в поточному місяці продукції (послуг);— «

Материальные затраты» — як база розподілу використовується сума витрат, які відображено за рахунком 23 і як стаття витрат яких зазначено «Материальные»;— «

Оплата труда» — базою розподілу є сума витрат, відображених за рахунком 23 за статтями витрат з видом «Оплата труда».Щоб установити для всіх загальновиробничих витрат один спосіб розподілу, потрібно для цього способу не вказувати рахунок витрат, підрозділ та статтю витрат.

Відповідно до П(С)БО 16 загальновиробничі витрати можуть бути постійні та змінні. В «1С:Бухгалтерії 8» для такого розподілу у формі довідника «

Статьи затрат» призначено прапорець «Постоянная затрата» (рис. 4). Нагадаю: постійні загальновиробничі витрати розподіляються відповідно до нормальної потужності підрозділів. Нормальна потужність та відповідні їй розміри постійних витрат задаються в регістрі відомостей «Показатели при нормальной мощности». При цьому під час розрахунку собівартості випущеної продукції, якщо нормальну потужність не досягнуто, частину постійних витрат буде віднесено на собівартість продукції (субрахунок 901).

Остання закладка «

Переделы». На цій закладці потрібно вибрати один із двох спосіб розрахунку собівартості виробництва:— «

по переделам», передбачає автоматичне визначення порядку закриття переділів. Система ретельно відстежує витрати та випуск продукції, фіксує результат розрахунку в регістрі відомостей «Распределение продукции по переделам организаций» та провадить закриття рахунків виробничих витрат відповідно до цього порядку;— «

по подразделениям», передбачає ручну вказівку послідовності закриття рахунків виробничих витрат за підрозділами за допомогою документа «Установка порядка закрытия счетов по подразделениям».Під терміном «переділ» розуміється певний етап виробництва продукції, на якому одні матеріальні цінності перетворюються на інші. Наведу приклад двопередільного виробництва. Підприємство випускає плетені меблі, у виробничому процесі задіяно два цехи. Цех № 1 обробляє лозу, робить її придатною для подальшого використання, а в Цеху № 2 безпосередньо вже збирають меблі з цієї лози.

На першому переділі обробляється лоза в Цеху № 1, на другому переділі — із лози збирають меблі в Цеху № 2. При встановленні розрахунку «

по переделам» програма спочатку розрахує собівартість обробки лози, а потім — собівартість плетених меблів.Якщо встановити перемикач в положення «

по подразделениям», то необхідно документом «Установка порядка закрытия подразделений», який можна заповнити безпосередньо з облікової політики організації, натиснувши на посилання, зазначити, в якому порядку підрозділи повинні закриватися (розраховуватися собівартість продукції цих підрозділів). У документі передбачено автозаповнення табличної частини (кнопка «Заполнить»). Якщо ним скористатися, то до табличної частини потраплять усі підрозділи організації і вам залишиться тільки розставити їх у потрібній послідовності. Тобто якщо зазначити, що першим закривається Цех № 2, а другим Цех № 1, то собівартість узагалі не розрахується, оскільки не буде відома собівартість напівфабрикату. Після проведення документ сформує рух у регістрі відомостей «Порядок подразделений для закрытия счетов».При виборі варіанта розрахунку собівартості виробництва «

по переделам» можна вказати зустрічний випуск продукції в регістрі відомостей «Встречный выпуск продукции». Під зустрічним випуском розуміють ситуацію, коли при випуску продукції з меншим номером переділу використовують продукцію з вищим номером переділу. Наприклад, якщо готова продукція частково знову використовується для виготовлення напівфабрикатів, з яких її було виготовлено. Регістр відомостей є незалежним і періодичним (до місяця). Він використовується для визначення правил розрахунку собівартості зустрічного випуску продукції та послуг.

уВЕДЕННЯ ЗАЛИШКІВ

Після того як основні настройки підсистеми задано, приступимо до внесення початкових залишків. У таблиці наведено перелік залишків та документи, якими вони прибуткуються.

| № з/п | Унесення даних щодо залишків | Документ | Дт | Кт |

| 1 | На складах | «Оприходование товаров» | 26 | 00 |

| 2 | У незавершеному виробництві | «Операция (бухгалтерский и налоговый учет)» | 231 (232) | 00 |

| 3 | Прийнятих у переробку | «Поступление товаров и услуг» з видом операції «в переработку» | 0221 | 00 |

| 4 | Переданих у переробку | «Оприходование товаров» | 20 | 00 |

| «Передача товаров» з видом операції «Передача сырья в переработку» | 206 | 20 |

Уносячи залишки незавершеного виробництва, у документі «

Операция (бухгалтерский и налоговый учет)» слід визначити підрозділ та номенклатурні групи, за якими в подальшому потрібно буде відобразити випуск готової продукції.Залишки переданих у переробку матеріалів уносяться до інформаційної бази у два етапи. На першому етапі формуємо документом «

Оприходование товаров» залишки на складі, на другому — за допомогою документа «Передача товаров» з видом операції «Передача сырья в переработку» відобразимо переміщення цих матеріалів на субрахунок 206.При відображенні перелічених операцій, крім проводок за бухгалтерським обліком, відображається рух за податковим обліком (рахунок «

ТП») та регістром накопичення «Партии товаров переданных (налоговый учет)».

НАДХОДЖЕННЯ МАТЕРІАЛІВ та ПЕРЕДАЧА У ВИРОБНИЦТВО

Надходження матеріалів на склад може бути оформлено документами «

Поступление товаров и услуг» та «Авансовый отчет». Оформлення цих документів вам знайоме з попередніх статей. Матеріали, що прибуткуються, зазначають на вкладці «Товары». Для них та напівфабрикатів вказують як рахунки обліку субрахунки рахунка 20 «Производственные материалы».Видача матеріалів та обладнання зі складу у виробництво оформляється документом «

Требование-накладная». Відповідно й операцій, що оформляються документом, дві: передача у виробництво матеріалів та передача обладнання.Документ «

Требование-накладная» з видом операції «Материалы» містить три закладки: «Материалы», «Счета учета затрат» та «Материалы заказчика». У шапці документа обов’язково зазначаємо склад, з якого передаємо матеріали у виробництво, та підрозділ організації, куди ці матеріали буде передано. Поряд з цим параметром можна побачити параметр «Счета затрат на закладке «Материалы»» (рис. 5). Якщо напроти нього поставити прапорець, то закладка «Счета учета затрат» зникне, а рахунок обліку витрат потрібно буде вказувати безпосередньо на закладці «Материалы». На цій же закладці в табличній частині зазначають перелік матеріалів, що передаються у виробництво, їх кількість, рахунки бухгалтерського обліку, статтю приросту убутку запасів та їх податкове призначення.На закладці «

Счета учета затрат» вказують не тільки рахунок обліку, а й аналітику за ним. Наприклад, якщо як рахунок обліку витрат вибрати субрахунок 231 (рис. 5), то до нього зазначається аналітика за підрозділами, номенклатурою та статтями витрат.

В одному документі можна відобразити такі

види витрат:— виробничі (накопичуються на рахунку 23);

— загальновиробничі (обліковуються

на рахунку 91);—

адміністративні (обліковуються на рахунку 92);— витрати на збут (обліковуються

на рахунку 93);—

інші операційні (рахунок 94).Закладку «

Материалы заказчика» використовують у випадку, якщо у виробництво відпускають давальницьку сировину. Проводимо документ, при цьому вартість ТМЦ, що передаються, списується на витрати виробництва.Важливо!

Документ не призначено для списання матеріалів на діяльність, що не обкладається податком на прибуток, інакше кажучи, значення реквізиту «Налоговое назначение» не може бути «Нехозяйственная деятельность».У цьому випадку слід виконати таку послідовність дій. По-перше, якщо запаси прибуткували з податковим призначенням на господарську діяльність, то за допомогою документа «

Изменение налогового назначения запасов» потрібно змінити їх цільове призначення на негосподарську діяльність. По-друге, передати матеріали у виробництво документом «Списание товаров», не забувши вказати при цьому в реквізиті «Налоговое назначение» негосподарську діяльність.

ВИПУСК ГОТОВОЇ ПРОДУКЦІЇ

Продукцію, що випускається, прибуткують на склад документом «

Отчет производства за смену» (рис. 6). Цим документом оформляються операції з:

— випуску продукції з оприбуткуванням її на склад (закладка «

Продукция»);— надання внутрішніх послуг виробничим підрозділам (закладка «

Услуги»);— оприбуткування зворотних відходів з виробництва на склад (закладка «

Возвратные отходы»);— списання матеріалів (закладка «

Материалы», доступна, якщо в шапці документа стоїть прапорець напроти параметра «Списать материалы»).У шапці документа зазначаємо підрозділ, що випустив продукцію, склад, куди продукцію буде оприбутковано, та рахунок обліку витрат.

На закладці «

Продукция» вказують перелік випущеної готової продукції або напівфабрикатів, їх кількість та планову ціну. У полі «Спецификации» з довідника «Спецификации номенклатуры» підставляється специфікація за цією продукцією. Але це відбувається лише в разі, якщо для цього елемента довідника «Номенклатура» було заповнено вкладку «Спецификации»* (рис. 7). Використання специфікацій дозволяє автоматизувати списання матеріальних цінностей у виробництво відповідно до нормативів.* Докладніше про специфікацію див. статтю Г. Сараєвої «Комплектація в «1С:8.1», «Б & К», 2009, № 4.

Для однієї номенклатурної позиції можна створити декілька специфікацій, що діють паралельно.

Важливо!

Механізм специфікацій не є обов’язковим до використання.Для податкового обліку в реквізиті «

Ст. прироста-убыли запасов» потрібно вказати статтю приросту/убутку з довідника «Статьи налоговых деклараций».Закладку «

Услуги» призначено для включення до формування фактичної собівартості вартості внутрішніх виробничих послуг. У табличній частині зазначають, які саме внутрішні виробничі послуги отримано, їх планову вартість та підрозділ, яким ці послуги було надано. Так само обов’язково потрібно вказати рахунок витрат, на якому обліковуються ці послуги, та аналітику за цим рахунком.Закладку «

Возвратные отходы» призначено для оприбуткування на склад матеріалів із незавершеного виробництва. В її табличній частині зазначають список матеріалів, що повертаються на склад, статтю витрат, за якою буде здійснено зменшення залишків незавершеного виробництва на суму матеріалів, що повертаються. Надходження матеріалів на склад здійснюється за фіксованими цінами на суму, зазначену в полі «Сумма».Закладку «

Материалы» призначено для списання матеріалів у виробництво згідно зі специфікацією, для автоматичного заповнення закладки призначено кнопку «Заполнить».При розрахунку фактичної собівартості вартість зворотних відходів не перераховується. При проведенні документа може бути сформовано проводки:

— Дт 26 — Кт 23, оприбуткування матеріалів на склад за плановою собівартістю;

— Дт 23 — Кт 23, отримання внутрішніх виробничих послуг за плановою вартістю;

— Дт 23 — Кт 20, методом сторно на суму матеріалів, що повертаються на склад, за фіксованою ціною;

— Дт 23 — Кт 20, списання матеріалів.

Крім проводок, документ формує рух за регістрами відомостей.

ІНВЕНТАРИЗАЦІЯ

Документ «

Инвентаризация незавершенного производства» призначено для зазначення сум витрат, які не повинні враховуватися при розрахунку фактичної собівартості продукції (напівфабрикатів, послуг), випущених протягом місяця. Його потрібно обов’язково оформляти наприкінці місяця щодо кожного виробничого підрозділу, в якому є залишки незавершеного виробництва на кінець місяця.Заповнюючи документ, вказуємо підрозділ та рахунок обліку витрат, у табличній частині — номенклатурні групи та вартісну оцінку НЗВ за цими групами. При проведенні документ не формує проводок, а дані, зазначені в ньому, у подальшому використовуються в регламентній операції розрахунку собівартості продукції (послуг, напівфабрикатів).

РОЗРАХУНОК ФАКТИЧНОЇ СОБІВАРТОСТІ

Накопичення витрат та випуск продукції в «1С:Бухгалтерії» ведуться паралельно та незалежно один від одного протягом періоду, потім провадиться розрахунок фактичної собівартості. Для цього використовується регламентний документ «

Закрытие месяца» з установленим прапорцем «Расчет и корректировка себестоимости продукции (услуг)» (рис. 8). При введенні цього документа:

— ураховуються залишки незавершеного виробництва;

— ураховується багатопередільність виробництва та зустрічний випуск;

— на собівартість випуску розподіляються загальновиробничі витрати.

Якщо на підприємстві є залишки у НЗВ, то для цілей податкового обліку в документі «

Закрытие месяца» установіть прапорець «Формирование остатка незавершенного производства».

У наступному номері розглянемо оформлення в «1С» операцій з давальницькою сировиною.