Операции с нематериальными активами

| В прошлом номере мы начали рассматривать оформление операций с нематериальных активами в «1С: 8» с ввода остатков. Сегодня же уделим внимание всем этапам жизненного цикла НМА, начиная с учета его поступления на предприятие и вплоть до выбытия. Анна САРАЕВА, экономист-аналитик Издательского дома «Фактор» |

П

оступлениеПриобретение НМА в «1С: Бухгалтерии 8» оформляется документом «

Поступление НМА» (рис. 1). Так как в роли НМА на большинстве предприятий выступают бухгалтерские программы, то рассматривать заполнение документа мы будем на примере приобретения программы «1С: Предприятие 8».

Итак, заходим в меню «

НМА → Поступление НМА» и в открывшемся окне создаем новый документ. В шапке документа укажем контрагента, договор и документ расчетов (в том случае, если расчеты ведутся по документам).В табличной части закладки «

Нематериальные активы» указываем приходуемый НМА, его стоимость, в реквизит «Счет учета (БУ)» по умолчанию подставляется субсчет 1541. При поступлении ценностей сумма НДС в бухгалтерском учете, как правило, относится в дебет счета учета НДС (один из субсчетов счета 644 «Налоговый кредит»). Счет задается в документе. Исключение составляет ситуация, когда НДС включается в стоимость. Напомню, что НДС может включаться в стоимость либо у неплательщиков НДС, либо когда НМА приобретается для использования не в хозяйственной деятельности или в необлагаемых операциях. В этом случае в табличной части документа устанавливается флажок «НДС включен в стоимость» — в результате оприходование ценностей отражается на сумму с НДС (в бухгалтерском и налоговом учете).На закладке «

Счета учета расчетов» перечислены счета взаиморасчетов с контрагентами. Они заполняются в соответствии с заданными в регистре сведений «Счета учета расчетов с контрагентами» значениями по умолчанию для каждого контрагента. При необходимости вы может изменить корреспонденцию счетов. На закладке «Дополнительно» можно указать входящий номер полученной от поставщика приходной накладной и дату ее выписки.После проведения документа в бухгалтерском учете формируются проводки, представленные на рис. 2, а в налоговом — в дебет счета НАН «Не принятые к учету НМА». Также происходит запись информации о НМА в регистры сведений. К примеру, в регистре «

Состояние НМА организаций» отмечается, что НМА поступил в организацию «Добро».

Согласно

п. 11 П(С)БУ 8 первоначальная стоимость НМА состоит из цены (стоимости) приобретения (кроме полученных торговых скидок), пошлины, непрямых налогов, которые не подлежат возмещению, и других расходов, непосредственно связанных с его приобретением и доведением до состояния, в котором он пригоден для использования по назначению. Так вот, в случае необходимости увеличить стоимость НМА на сумму этих самых «других расходов, непосредственно связанных с его приобретением и доведением до состояния, в котором он пригоден для использования по назначению», воспользуйтесь документом «Поступление НМА». Заполняя документ в табличной части, необходимо будет указать все тот же НМА и сумму услуг контрагента (рис. 3).

Принятие к учету

Как вы помните из предыдущей статьи*, документ «

Принятие к учету НМА» оформляет две операции — «Поступление нематериальных активов» и «Ввод остатков». В прошлый раз мы рассмотрели операцию по вводу остатков, операция принятия к учету незначительно отличается от предыдущей.* См. статью А. Сараевой «Ввод остатков НМА в 1С: Бухгалтерии 8» // «Б & К», 2009, № 8.

Для создания нового документа воспользуемся вводом на основании. Введя документ «

Принятие к учету НМА» на основании документа «Поступление НМА», видим, что часть реквизитов нового документа уже заполнена. Поэтому на закладке «Нематериальный актив» нам остается указать лишь способ отражения расходов по амортизации.На закладке «

Бухгалтерский учет» отмечаем, нужно ли начислять амортизацию (флажок напротив «Начислять амортизацию»). Если поставить флажок, то в экранной форме документа появится раздел «Параметры амортизации», где нужно будет выбрать один из пяти способов начисления амортизации, срок полезного использования и ликвидационную стоимость объекта (при необходимости).На этой же закладке указывают первоначальную стоимость НМА. Ее можно ввести вручную или же рассчитать автоматически. Так как документ мы создали с помощью механизма ввода на основании, первоначальная сумма НМА взята из документа основания («

Поступление НМА») и равна 1666,67 грн. Но ведь у нас были и дополнительные расходы, связанные с настройкой программы. Чтобы эти расходы были учтены в первоначальной стоимости НМА, нажмем кнопку «Рассчитать сумму» и на вопрос «Пересчитать бухгалтерскую стоимость нематериального актива?» отвечаем «Да». В итоге будет сформирована новая первоначальная стоимость 2083,34 грн. (рис. 4), которая состоит из стоимости самой программы и стоимости работ по ее первоначальной настройке и вводу в эксплуатацию.

Проведя документ в

бухгалтерском учете, мы получим следующие проводки:Дт 127 Кт 1541.

В

налоговом учете:Дт НАП «Первоначальная стоимость НМА» Кт НАН «Не принятые к учету НМА»

или

Дт ОСГ «Основные средства учет по группам» Кт НАН «Не принятые к учету НМА».

Дебет счета в налоговом учете зависит от того, как учитывается НМА в налоговом учете. Если на закладке «

Налоговый учет» в подразделе «Параметры амортизации» поставить флажок напротив «Учитывается как ОС(НУ)», то в проводках по дебету будет стоять счет «ОСГ».Кроме формирования проводок, документ производит записи в ряд регистров сведений, таких как «

Первоначальные сведения о НМА (бухгалтерский учет)», «Способы отражения расходов по амортизации НМА (бухгалтерский учет)» и пр.

Модернизация НМА

Модернизация НМА — довольно редкая операция, но и ее можно оформить в «1С: 8». Для этого предназначен документ «

Модернизация НМА». В бухгалтерском учете любая первоначальная стоимость НМА согласно п. 18 П(С)БУ 8 может увеличиваться на сумму расходов, связанных с усовершенствованием НМА. При этом речь идет только о таких усовершенствованиях (повышении возможностей и продлении срока полезного использования), которые способствуют увеличению первоначально ожидавшихся экономических выгод.Если же расходы направлены лишь на поддержание объекта НМА в пригодном для использования состоянии и не увеличивают ожидаемые первоначально экономические выгоды, то такие расходы включаются в состав бухгалтерских расходов отчетного периода.

В

налоговом учете еще при оприходовании НМА мы поставили флажок о том, что «1С: Предприятие 8» учитывается в налоговом учете в составе основных фондов. Поэтому расходы, связанные с модернизацией, должны учитываться в налоговом учете согласно п. 8.7 Закона Украины «О налогообложении прибыли предприятий (в редакции Закона Украины № 283/97-ВР от 22.05.97 г.)» от 28.12.94 г. № 334/94-ВР (далее — Закон о налоге на прибыль). Напомню, что если расходы на ремонт ОФ (а в налоговом учете ремонт предусматривает и модернизацию) не превышают 10 процентов совокупной балансовой стоимости всех групп основных фондов состоянием на начало отчетного периода, то такие расходы можно отнести в состав валовых расходов. Если превышают — их нужно распределять пропорционально сумме фактически понесенных плательщиком налогов расходов на улучшение ОФ групп 2, 3, 4 или отдельных объектов ОФ группы 1 и относить на увеличение балансовой стоимости ОФ соответствующих групп или отдельных объектов ОФ группы 1 состоянием на начало расчетного квартала.Такое распределение относительно модернизации программы выглядит необычным, но если правила налогового учета программ отвечают таким правилам для учета основных фондов, то такое распределение осуществлять необходимо.

Теперь что касается

документального отражения операции модернизации НМА в «1С: Бухгалтерии 8». Прежде всего нужно отразить сам факт получения услуг по модернизации. Для этого воспользуемся документом «Поступление товаров и услуг» с видом операции «Объекты строительства». Почему именно эта операция? А потому, что документ «Модернизация НМА» при оформлении операции модернизации обращается именно к справочнику «Объекты строительства» (рис. 5).

Заполняя документ «

Модернизация ОС», в шапке вносим сведения об объекте строительства, с которого списываются затраты по модернизации, для бухгалтерского и налогового учета — счет учета затрат, а также суммы модернизации отдельно для каждого из видов учета.Сумму модернизации можно получить автоматически при нажатии кнопки «

Рассчитать суммы» на закладке «Бухгалтерский и налоговый учет». Суммы модернизации заполнятся автоматически по данным учета на момент формирования документа. При необходимости эти суммы можно откорректировать вручную.В табличной части «

Нематериальный актив» указываются НМА, которые модернизируют. После формирования списка НМА необходимо воспользоваться кнопкой «Заполнить» для заполнения табличной части информацией об НМА по данным учета, существующим на момент введения документа.При проведении документа в бухгалтерском учете формируются проводки: Дт 127 Кт 1542, в налоговом — Дт ОСГ Кт СОБ. На счете ОСГ «Основные средства учет по группам» ведется учет ОФ по группам, и данная проводка попросту увеличивает балансовую стоимость 4-й группы ОФ, но это противоречит

п. 8.7 Закона о налоге на прибыль (не выполняется расчет 10-процентного порога). Чтобы исправить эту ситуацию, в окне просмотра проводок документа поставьте флажок напротив «Ручная корректировка (разрешает редактирование движений документа)» (рис. 6) — проводки станут доступны для редактирования. На закладке «Налоговый учет» вместо счета ОСГ «Основные средства учет по группам» выберем счет ОМГ «Модернизация и улучшение групп основных средств». В конце налогового периода (года) документом «Закрытие месяца» эти суммы будут отнесены на валовые расходы или увеличат балансовую стоимость 4-й группы ОФ.

Списание НМА

Стоимость НМА, использование которых прекращено для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию. Это может иметь место в связи с прекращением срока действия патента, свидетельства, других охранных документов или в нашем случае в связи с моральным устарением программы и приобретением новой.

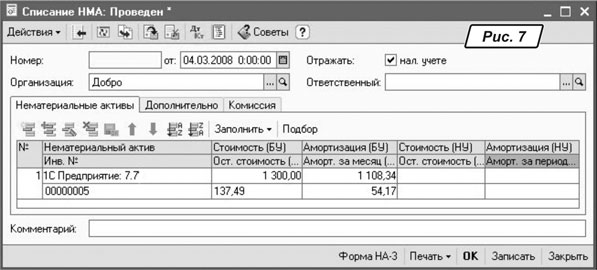

Списание НМА в связи с прекращением его использования оформляется одноименным документом (меню «

НМА → Списание НМА»). В табличной части указывают списываемые НМА из справочника «Нематериальные активы». После формирования в табличной части списка НМА, подготавливаемых к списанию, стоит воспользоваться кнопкой «Заполнить». В результате для каждого объекта определяются: его первоначальная стоимость, сумма начисленной амортизации, сумма накопленной на начало месяца амортизации, расчетная сумма амортизации, которая должна быть доначислена за текущий месяц, и остаточная стоимость НМА (рис. 7).

В реквизитах «

Счет (БУ)» на закладке «Дополнительно» по умолчанию подставляется субсчет 976 «Списание необоротных активов», а реквизит «Субконто 1» нужно будет выбрать из справочника «Статьи неоперационных расходов», который пользователи заполняют самостоятельно.При списании каждого из перечисленных в табличной части НМА в бухгалтерском учете формируются проводки:

— Дт 92 Кт 133 (по доначислению амортизации, если это необходимо);

— Дт 133 Кт 127 (по списанию амортизационных начислений и балансовой стоимости);

— Дт 976 Кт 127 (по списанию остаточной стоимости НМА на указанный в форме счет учета расходов).

В налоговом учете со счета ОСГ, на котором ведется групповой учет ОС, списывается лишь количество НМА, поскольку в случаях, когда ликвидация ОФ происходит по решению плательщика налога, согласно

п.п. 8.4.8 ст. 8 Закона о налоге на прибыль в том отчетном периоде, в котором возникли такие обстоятельства, плательщик не изменяет балансовую стоимость групп 2, 3 и 4 в отношении оф этих групп.Дополнительно в регистрах сведений отмечается состояние по перечисленным в документе объектам учета.

Передача НМА

Передача прав собственности на НМА оформляется документом «

Передача НМА» (рис. 8). В реквизитах шапки документа укажем контрагента — покупателя НМА и договор с контрагентом (у договора должен быть установлен вид «С покупателем»). Также в шапке документа выберем статьи валовых расходов и доходов. В табличной части устанавливаем перечень продаваемых НМА, при этом для каждого НМА должны быть установлены цена продажи (реквизит «Сумма»), сумма НДС и ставка НДС. К тому же в табличной части для бухгалтерского (пометка БУ) и налогового учета (НУ) заполняются графы:— «

Стоимость» (стоимость НА на момент продажи);— «

Амортизация» (амортизация, начисленная за весь период эксплуатации НА);— «

Остаточная стоимость» (разница между стоимостью и начисленной амортизацией);— «

Амортизация за месяц» (сумма амортизации, которая должна быть начислена за месяц, в котором отражается операция продажи).

Все стоимостные показатели (в том числе и амортизация за месяц) могут быть рассчитаны автоматически при нажатии на кнопку «

Заполнить».Стоимость продажи НМА указывается в валюте документа, выбор валюты документа можно сделать в форме «

Цены и валюта», а стоимостные показатели НМА для бухгалтерского и налогового учета — в валюте регламентированного учета. Эти данные не пересчитываются в валюту документа.Для корректного формирования проводок в графе «

Схема реализации» должна быть выбрана соответствующая схема, в которой заданы счет доходов, расходов и списания себестоимости для НМА. В поле «Вид налоговой деятельности» необходимо указать тот вид деятельности, по аналитике которого будут зачислены валовые доходы (расходы) от продажи нематериальных активов. На закладке «Дополнительно» задаются счета учета расчетов с контрагентами.При проведении документа выполняется несколько операций: доначисление амортизации за месяц выбытия, списание нематериального актива с учета и отражение задолженности по взаиморасчетам. В налоговом учете будут начислены валовые доходы на сумму продажи, начислена амортизация, сформированы проводки по валовым расходам на сумму амортизации, а также будет списана первоначальная стоимость НМА со счета НАП налогового плана счетов и будут сделаны записи в соответствующие регистры сведений НМА.

На этом мы закончим знакомство с подсистемой учета НМА и в следующем номере приступим к учету производственной деятельности в «1С: Бухгалтерии 8». Ждем ваших вопросов на форуме

www.bk.factor.ua/forum/ . Успехов в работе! ☺