Операції з нематеріальними активами

| У попередньому номері ми почали розглядати оформлення операцій з нематеріальними активами в «1С:8» з уведення залишків. Сьогодні приділимо увагу всім етапам життєвого циклу НМА починаючи з обліку їх надходження на підприємства та аж до вибуття. Ганна САРАЄВА, економіст-аналітик Видавничого будинку «Фактор» |

НАДХОДЖЕННЯ

Придбання НМА в «1С: Бухгалтерії 8» оформляється документом «

Поступление НМА» (рис. 1). Оскільки в ролі НМА на більшості підприємств виступають бухгалтерські програми, то заповнення документа ми розглядатимемо на прикладі придбання програми «1С:Підприємство 8».

Отже, заходимо до меню «

НМА → Поступление НМА» та у вікні, що відкрилося, створюємо новий документ. У шапці документа зазначимо контрагента, договір і документ розрахунків (у тому разі, якщо розрахунки ведуться за документами).У табличній частині закладки «

Нематериальные активы» зазначаємо НМА, що прибуткується, його вартість, до реквізиту «Счет учета (БУ)» за умовчанням підставляємо субрахунок 1541. Під час надходження цінностей сума ПДВ у бухгалтерському обліку, як правило, відноситься до дебету рахунка обліку ПДВ (один із субрахунків рахунка 644 «Податковий кредит»). Рахунок задається в документі. Виняток становить ситуація, коли ПДВ включається до вартості. Нагадаю, що ПДВ може включатися до вартості або у неплатників ПДВ, або коли НМА придбавається для використання не в господарській діяльності чи в неоподатковуваних операціях. У цьому випадку в табличній частині документа встановлюється прапорець «НДС включен в стоимость», унаслідок цього оприбуткування цінностей відображається на суму з ПДВ (у бухгалтерському та податковому обліку).На закладці «

Счета учета расчетов» перелічено рахунки взаєморозрахунків із контрагентами. Вони заповнюються відповідно до заданих у регістрі відомостей «Счета учета расчетов с контрагентами» значеннями за умовчанням для кожного контрагента. За необхідності ви можете змінити кореспонденцію рахунків. А на закладці «Дополнительно» можна проставити вхідний номер отриманої від постачальника прибуткової накладної і дату її виписки.Після проведення документа в бухгалтерському обліку формуються проводки, показані на рис. 2, а в податковому обліку формуються проводки по дебету рахунка НАН «Не прийняті до обліку НМА». Також здійснюється запис інформації про НМА до регістрів відомостей, наприклад, у регістрі «

Состояние НМА организаций» зазначається, що НМА надійшов до організації «Добро».

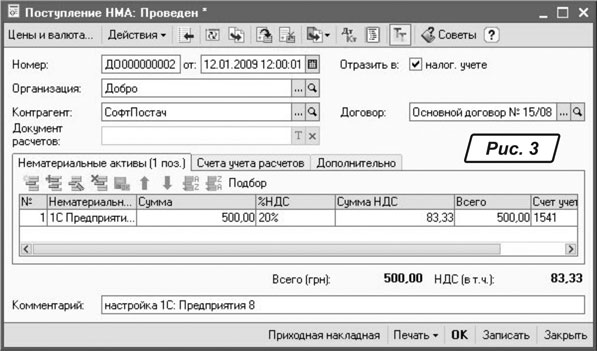

Згідно з

п. 11 П(С)БО 8 первісна вартість НМА складається з ціни (вартості) придбання (крім отриманих торгових знижок), мита, непрямих податків, що не підлягають відшкодуванню, та інших витрат, безпосередньо пов’язаних з його придбанням і доведенням до стану, в якому він придатний для використання за призначенням. Тож, якщо необхідно збільшити вартість НМА на суму саме цих «інших витрат, безпосередньо пов’язаних з його придбанням і доведенням до стану, в якому він придатний для використання за призначенням», скористайтеся документом «Поступление НМА». Заповнюючи документ, у табличній частині необхідно буде зазначити саме той НМА і суму послуг контрагента (рис. 3).

ПРИЙНЯТТЯ ДО ОБЛІКУ

Як ви пам’ятаєте з попередньої статті*, документ «

Принятие к учету НМА» оформляє дві операції «Поступление нематериальных активов» та «Ввод остатков». Минулого разу ми розглянули операцію з уведення залишків, операція прийняття до обліку дещо відрізняється від попередньої.*

Г. Сараєва «Уведення залишків НМА в «1С:Бухгалтерії 8» // «Б & К», 2009, № 8.Для створення нового документа скористаємося введенням на підставі. Увівши документ «

Принятие к учету НМА» на підставі документа «Поступление НМА», побачимо, що частину реквізитів нового документа вже заповнено. Отже, на закладці «Нематериальный актив» нам залишиться тільки зазначити спосіб відображення витрат на амортизацію.На закладці «

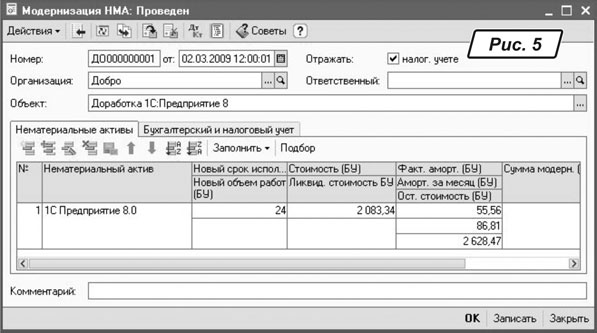

Бухгалтерский учет» позначаємо, чи слід нараховувати амортизацію (прапорець напроти «Начислять амортизацию»). Якщо поставити прапорець, то в екранній формі документа з’явиться розділ «Параметры амортизации», де потрібно буде вибрати один із п’яти способів нарахування амортизації, термін корисного використання і ліквідаційну вартість об’єкта (за необхідності).Саме на цій закладці зазначають первісну вартість НМА. Її можна ввести вручну або розрахувати автоматично. Оскільки документ ми створили за допомогою механізму введення на підставі, первісна сума НМА, узята з документа-підстави («

Поступление НМА»), дорівнює 1666,67 грн. Але ж у нас були й додаткові витрати, пов’язані з настроюванням програми. Щоб урахувати ці витрати в первісній вартості НМА, натискуємо на кнопку «Рассчитать сумму» і на запитання «Пересчитать бухгалтерскую стоимость нематериального актива?» відповідаємо «Да». У результаті буде сформовано нову первісну вартість 2083,34 грн. (рис. 4), що складається з вартості власне програми та вартості робіт з її первісного настоювання та введення в експлуатацію.

Провівши документ у бухгалтерському обліку, ми отримаємо такі проводки:

Дт 127 — Кт 1541.

У податковому обліку:

Дт НАП «Первісна вартість НМА» — Кт НАН «Не прийняті до обліку НМА»

або

Дт ОСГ «Основні засоби, облік за групами» — Кт НАН «Не прийняті до обліку НМА».

Дебет рахунка в податковому обліку залежить від того, як обліковується НМА в податковому обліку. Якщо на закладці «

Налоговый учет» у підрозділі «Параметры амортизации» поставити прапорець напроти «Учитывается как ОС(НУ)», то у проводках по дебету фігуруватиме рахунок «ОСГ».Крім формування проводок, документ здійснює записи до деяких регістрів відомостей, таких, як «

Первоначальные сведения о НМА (бухгалтерский учет)», «Способы отражения расходов по амортизации НМА (бухгалтерский учет)» тощо.

МОДЕРНІЗАЦІЯ НМА

Модернізація НМА — досить рідкісна операція, але й її можна оформити в «1С:8». Для цього призначено документ «

Модернизация НМА». У бухгалтерському обліку будь-яка первісна вартість НМА згідно з п. 18 П(С)БО 8 може збільшуватися на суму витрат, пов’язаних з удосконаленням НМА. При цьому йдеться лише про такі вдосконалення (підвищення можливостей та продовження терміну корисного використання), що сприяють збільшенню первісно очікуваних економічних вигод.Якщо ж витрати спрямовано тільки на підтримку об’єкта НМА у придатному для використання стані та не збільшують первісно очікувані економічні вигоди, то такі витрати включаються до складу бухгалтерських витрат звітного періоду.

У податковому обліку ще при оприбуткуванні НМА ми поставили прапорець про те, що «1С:Підприємство 8» обліковується в податковому обліку у складі основних фондів. Тому витрати, пов’язані з модернізацією, мають ураховуватися в податковому обліку згідно

п. 8.7 Закону України «Про оподаткування прибутку підприємств» від 28.12.94 р. № 334/94-ВР (у редакції від 22.05.97 р. № 283/97-ВР, далі — Закон про податок на прибуток). Нагадаю: якщо витрати на ремонт ОФ (а в податковому обліку ремонт передбачає і модернізацію) не перевищують 10 відсотків сукупної балансової вартості всіх груп основних фондів станом на початок звітного періоду, такі витрати можна віднести до складу валових. Якщо перевищують — їх потрібно розподіляти пропорційно сумі фактично понесених платником податків витрат на поліпшення ОФ груп 2, 3, 4 чи окремих об’єктів ОФ групи 1 і відносити на збільшення балансової вартості ОФ відповідних груп чи окремих об’єктів ОФ групи 1 станом на початок розрахункового кварталу.Цей розподіл щодо модернізації програми виглядає незвичайним, але якщо правила податкового обліку програм відповідають таким правилам для обліку основних фондів, такий розподіл здійснювати необхідно.

Тепер стосовно документального відображення операції модернізації НМА в «1С:Бухгалтерії 8». Перш за все слід відобразити власне факт отримання послуг з модернізації. Для цього скористаємося документом «

Поступление товаров и услуг» з видом операції «Объекты строительства». Чому саме ця операція? А тому, що документ «Модернизация НМА» при оформленні операції модернізації звертається саме до довідника «Объекты строительства» (рис. 5).

При заповненні документа «

Модернизация ОС» до шапки вносяться відомості про об’єкт будівництва, з якого списуються витрати на модернізацію, для бухгалтерського та податкового обліку — рахунок обліку витрат, а також суми модернізації окремо для кожного з видів обліку.Суму модернізації можна отримати автоматично — при натисненні на кнопку «

Рассчитать суммы» на закладці «Бухгалтерский и налоговый учет». Суми модернізації заповняться автоматично за даними обліку на момент формування документа. За необхідності ці суми можна відкоригувати вручну.У табличній частині опції «

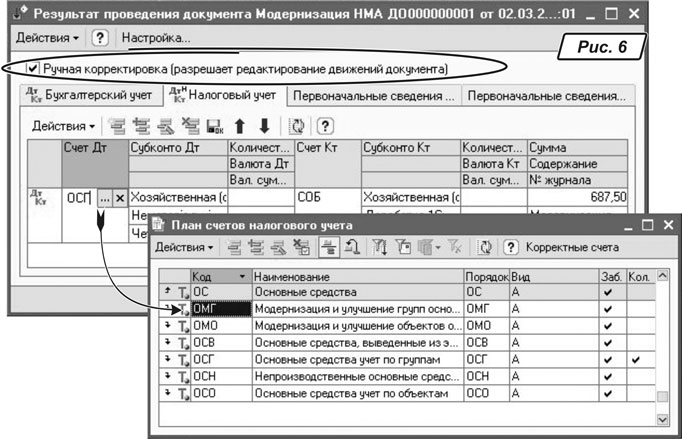

Нематериальный актив» зазначається НМА, що модернізується. Після формування списку НМА необхідно скористатися кнопкою «Заполнить» для заповнення табличної частини інформацією про НМА за даними обліку на момент уведення документа.При проведенні документа в бухгалтерському обліку формуються проводки: Дт 127 — Кт 1542, у податковому — Дт ОСГ — Кт СОБ. На рахунку ОСГ «Основні засоби, облік за групами» ведеться облік ОФ за групами, і ця проводка просто збільшує балансову вартість групи 4, але це суперечить п. 8.7 Закону про податок на прибуток (не виконується розрахунок 10-відсоткового порога). Щоб виправити цю ситуацію, у вікні перегляду проводок документа поставте прапорець навпроти опції «

Ручная корректировка (разрешает редактирование движений документа)» (рис. 6) — і проводки стануть доступні для редагування. На закладці «Налоговый учет» замість рахунка ОСГ «Основні засоби, облік за групами» виберемо рахунок ОМГ «Модернізація та поліпшення груп основних засобів». Наприкінці податкового періоду (року) документом «Закрытие месяца» ці суми будуть віднесені на валові витрати або збільшать балансову вартість групи 4 ОФ.

СПИСАННЯ НМА

Вартість НМА, використання яких припинено для цілей виробництва продукції, виконання робіт і надання послуг або для управлінських потреб організації, підлягає списанню. Це може мати місце у зв’язку з припиненням терміну дії патенту, свідоцтва, інших охоронних документів або, як у нашому випадку, у зв’язку з моральним застаріванням програми та придбанням нової.

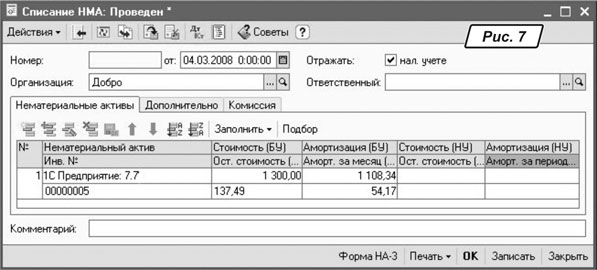

Списання НМА у зв’язку з припиненням його використання оформляється однойменним документом (меню «

НМА → Списание НМА»). У табличній частині вказують списувані НМА з довідника «Нематериальные активы». Після формування в табличній частині списку НМА, які готують до списання, варто скористатися кнопкою «Заполнить». У результаті для кожного об’єкта визначаються: його первісна вартість, сума нарахованої амортизації, сума накопиченої на початок місяця амортизації, розрахункова сума амортизації, яку має бути донараховано за поточний місяць, і залишкова вартість НМА (рис. 7).

У реквізитах «

Счет (БУ)» на закладці «Дополнительно» за умовчанням підставляється субрахунок 976 «Списання необоротних активів», а реквізит «Субконто 1» потрібно буде вибрати з довідника «Статьи неоперационных расходов», який користувачі заповнюють самостійно.При списанні кожного з перелічених у табличній частині НМА в бухгалтерському обліку формуються проводки:

— Дт 92 — Кт 133: щодо донарахування амортизації, якщо це необхідно;

— Дт 133 — Кт 127: щодо списання амортизаційних нарахувань та балансової вартості;

— Дт 976 — Кт 127: щодо списання залишкової вартості НМА на зазначений у формі рахунок обліку витрат.

У податковому обліку з рахунка ОСГ, на якому ведеться груповий облік ОЗ, списується лише кількість НМА, оскільки в тих випадках, коли ліквідація ОФ відбувається за рішенням платника податку, то згідно з

п.п. 8.4.8 ст. 8 Закону про податок на прибуток у тому звітному періоді, в якому виникли такі обставини, платник не змінює балансову вартість груп 2, 3 і 4 щодо ОФ цих груп.Додатково в регістрах відомостей зазначається стан щодо перелічених у документі об’єктів обліку.

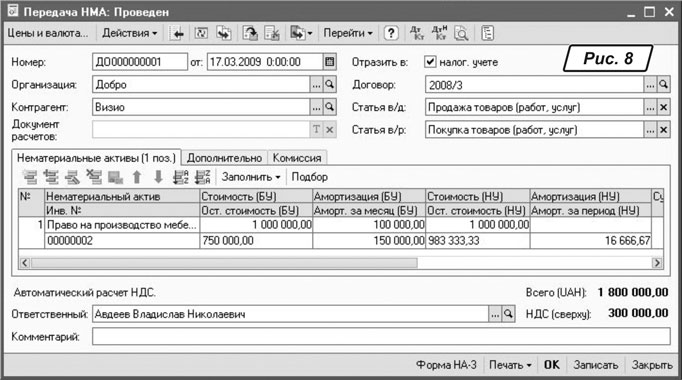

ПЕРЕДАЧА НМА

Передача прав власності на НМА оформляється документом «

Передача НМА» (рис. 8). У реквізитах шапки документа зазначимо контрагента — покупця НМА і договір з контрагентом (для договору має бути встановлено вид — «С покупателем»). Також у шапці документа виберемо статті валових витрат і доходів. У табличній частині встановлюємо перелік НМА, що продаються, при цьому для кожного НМА має бути встановлено ціну продажу (реквізит «Сумма»), суму ПДВ і ставку ПДВ. До того ж у табличній частині для бухгалтерського (позначка «БУ») та податкового обліку («НУ») заповнюються графи:«

Стоимость» — вартість НА в момент продажу;«

Амортизация» — амортизація, нарахована за весь період експлуатації НА;«

Остаточная стоимость» — різниця між вартістю і нарахованою амортизацією;«

Амортизация за месяц» — сума амортизації, яку має бути нараховано за місяць, в якому відображається операція продажу.

Усі вартісні показники (у тому числі й амортизація за місяць) може бути розраховано автоматично при натисненні на кнопку «

Заполнить».Вартість продажу НМА зазначається у валюті документа, вибір валюти документа здійснюється у формі «

Цены и валюта», а вартісні показники НМА для бухгалтерського та податкового обліку — у валюті регламентованого обліку. Ці дані не перераховуються у валюту документа.Для коректного формування проводок у графі «

Схема реализации» має бути вибрано відповідну схему, в якій задано рахунки доходів, витрат і списання собівартості для НМА. У полі «Вид налоговой деятельности» необхідно зазначити вид діяльності, за аналітикою якого буде зараховано валові доходи (витрати) від продажу нематеріальних активів. На закладці «Дополнительно» задаються рахунки обліку розрахунків з контрагентами.При проведенні документа виконуються кілька операцій: донарахування амортизації за місяць вибуття, списання нематеріального активу з обліку та відображення заборгованості за взаєморозрахунками. У податковому обліку буде нараховано валові доходи на суму продажу, а також амортизацію, сформовано проводки щодо валових витрат на суму амортизації, а також буде списано первісну вартість НМА з рахунка НАП податкового плану рахунків. Також буде зроблено запис до відповідних регістрів відомостей НМА.

На цьому ми закінчимо знайомство з підсистемою обліку НМА і в наступному номері приступимо до обліку виробничої діяльності в «1С:Бухгалтерії 8». Чекаємо ваших запитань на форумі

www.bk.factor.ua/forum/ . Успіхів у роботі ☺