ПЕРСОНИФИКАЦИЯ-2007

Готовя годовую отчетность, подачу отчетности по персонификации, как правило, откладывают на потом. Это связано с тем, что предельный срок ее подачи самый поздний — 31 марта, да и времени для составления этой отчетности уходит немало.

В сегодняшней «Теме недели» мы ответим на вопросы, связанные с отражением в персонифицированной отчетности «переходящих» больничных, особенностями заполнения ІНДАНІ при смене работником «статуса» работы. Расскажем о порядке предоставления отчетности предпринимателями. В отдельном разделе покажем, как при помощи программ АРМ-2.37 и 1С с минимальными потерями времени без труда заполнить весь комплект отчетности.

Начало года, как и его окончание, для бухгалтера «жаркая» пора. Надо и годовую финансовую и налоговую отчетность составить, и о персонификации не забыть.

Сегодня рассмотрим основные моменты составления отчетности по персонификации, а также расскажем, как можно автоматизировать этот процесс.

Виктория ЗМИЕНКО, Наталья ГРИГОРЬЕВА, экономисты-аналитики Издательского дома «Фактор»

ДОКУМЕНТЫ «ТЕМЫ»

КоАП

— Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.Закон № 1058

— Закон Украины «Об общеобязательном государственном пенсионном страховании» от 09.07.2003 г. № 1058-IV.Порядок № 7-6 —

Порядок формирования и предоставления органам Пенсионного фонда Украины сведений о застрахованном лице, используемых в системе общеобязательного государственного пенсионного страхования, утвержденный постановлением правления ПФУ от 10.06.2004 г. № 7-6.Инструкция № 16-6

— Инструкция о порядке исчисления и уплаты предприятиями, учреждениями, организациями и гражданами сбора на обязательное государственное пенсионное страхование, других платежей, а также учета их поступления в Пенсионный фонд Украины, утвержденная постановлением правления ПФУ от 19.10.2001 г. № 16-6 (утратила силу).Инструкция № 5

— Инструкция по статистике заработной платы, утвержденная приказом Госкомстата Украины от 13.01.2004 г. № 5.Инструкция № 21-1

— Инструкция о порядке исчисления и уплаты страхователями и застрахованными лицами взносов на общеобязательное государственное пенсионное страхование в Пенсионный фонд Украины, утвержденная постановлением правления ПФУ от 19.12.2003 г. № 21-1.

СОСТАВЛЕНИЕ ПЕРСОНИФИЦИРОВАННОЙ ОТЧЕТНОСТИ — ОСНОВНЫЕ ТРЕБОВАНИЯ

Процедура составления отчетности в систему персонифицированного учета практически ничем не отличается от прошлогодней.

Порядок предоставления персонифицированной отчетности, а также перечень документов, которые входят в базовый комплект отчетности, установлены

Порядком № 7-6. Но на практике, ввиду недостаточной подготовки материально-технической базы для приема этой отчетности, территориальные органы ПФУ все еще принимают отчетные формы на старых бланках, утвержденных уже давно отмененной Инструкцией № 16-6.Для удобства основные моменты составления отчетности по персонификации отразим в табл. 1 на с. 38.

Теперь ответим на некоторые вопросы, возникающие при заполнении формы ІНДАНІ.

Таблица 1

| Вопрос | Ответ | |

| 1 | 2 | |

| Кто должен подавать отчетность в отдел персонифицированного учета? | Все страхователи, которыми считаются работодатели и прочие лица, уплачивающие в соответствии с Законом № 1058 страховые взносы на общеобязательное государственное пенсионное страхование (ст. 14 Закона № 1058): — предприятия, учреждения и организации независимо от формы собственности, вида деятельности и хозяйствования, объединения граждан, профсоюзы, политические партии, физические лица — субъекты предпринимательской деятельности и другие лица (включая юридических и физических лиц — субъектов предпринимательской деятельности, избравших особый способ налогообложения), которые используют труд физических лиц на условиях трудового договора или на других условиях, предусмотренных действующим законодательством, или по договорам гражданско-правового характера; — коллективные и арендные предприятия, сельскохозяйственные кооперативы и фермерские хозяйства; — дипломатические представительства, консульские учреждения Украины, филиалы, представительства, прочие обособленные подразделения предприятий и организаций (в том числе международных), которые имеют обособленный баланс и самостоятельно осуществляют расчеты с застрахованными лицами; — физические лица — субъекты предпринимательской деятельности, в том числе избравшие особый способ налогообложения, и члены семей указанных физических лиц, которые принимают участие в осуществлении ими предпринимательской деятельности; — лица, которые обеспечивают себя работой самостоятельно, — занимаются адвокатской, нотариальной, творческой и прочей деятельностью, связанной с получением дохода от этой деятельности | |

| Персонифицированную отчетность обязаны подавать все страхователи, зарегистрированные в органах ПФУ, независимо от того, осуществляли они хозяйственную деятельность и использовали ли труд наемных работников в отчетном периоде. Если наемный труд не использовался и не заключались гражданско-правовые договоры, то, как правило, вместо комплекта персонифицированной отчетности, заполненного с прочерками, органы ПФУ предлагают таким предприятиям составить справку об отсутствии деятельности и наемных работников в отчетном периоде. | ||

| В какие сроки должна быть предоставлена отчетность? | Ежегодно — один раз в год до 1 апреля текущего года за предыдущий год согласно утвержденному графику (п. 1.3 Порядка № 7-6) | |

| В течение текущего года в комплекте документов, необходимых для назначения пенсии, страхователь предоставляет все отсутствующие в системе персонифицированного учета сведения о застрахованном лице — заявителе за период работы у страхователя до даты формирования заявления на назначение пенсии (п. 1.3 Порядка № 7-6) | ||

| В течение текущего года — в случае подачи этим страхователем заявления о снятии с учета в территориальном органе ПФУ. Такой комплект документов должен включать в себя отчет за текущий год (п. 1.3 Порядка № 7-6) | ||

| Какие документы входят в состав отчетности? | Список осіб, які працюють або працювали в роботодавця у звітному році — СП ( приложение 15 к Инструкции № 16-6) | |

| Список підстав, що дають право на застосування пільг робітникам підприємства при визначенні пенсії — СПП ( приложение 14 к Инструкции № 16-6) | ||

| Індивідуальні відомості про застраховану особу — ІНДАНІ ( приложение 13 к Инструкции № 16-6) | ||

| Ярлик-розписка (прилагается к каждому виду документов) | ||

| Все формы персонифицированной отчетности заполняются на украинском языке. Каждый документ комплекта отчетности, за исключением ярлыка, подписывается руководителем и скрепляется печатью предприятия. На сегодняшний день помимо перечисленных документов в систему персонифицированного учета также подается Анкета застрахованої особи — АНКЕТА (приложение 10 к Порядку № 7-6). Ее подают в тех случаях, когда работник, которого принимают на работу, не имеет свидетельства об общеобязательном государственном социальном страховании, если возникает необходимость в корректировке или отмене сведений ранее переданных в орган ПФУ АНКЕТ, а также при необходимости обмена или получения дубликата страхового свидетельства. Однако ее заполняет непосредственно работник, а не страхователь. Бланк АНКЕТЫ выдает орган ПФУ. | ||

| Форма предоставления отчетности: электронная или бумажная? | В соответствии с п.п. 6 п. 1.3 Порядка № 7-6 страхователи должны подавать в систему персонифицированного учета отчетность: — в бумажном виде — страхователи, у которых работает не более 5 человек; — в электронном виде — страхователи, у которых работает более 5 человек. При подаче персонификации в электронном виде одновременно предоставляется распечатанный экземпляр (подробнее порядок составления отчетности в электронном виде см. в разделе «Автоматизация персонификации» на с. 42). | |

| Ответственность за нарушения в подаче отчетности | Штраф на страхователя в размере 10 % суммы страховых взносов, которые были уплачены или подлежали уплате за соответствующий отчетный период, за каждый полный или неполный месяц задержки предоставления сведений, но не менее 170 грн., а в случае повторного в течение года такого нарушения — в размере 20 процентов указанной суммы и не менее 340 грн. (п. 5 ч. 9 ст. 106 Закона № 1058) | Основания для наложения штрафа возникают, если сведения, которые используются в системе персонифицированного учета: — не поданы; — несвоевременно поданы; — поданы не по установленной форме; — поданы недостоверными. |

| Административный штраф на должностных лиц, совершивших правонарушение, от 136 до 255 грн., а за повторное в течение года такое нарушение — от 170 до 340 грн. (ч. 16 ст. 106 Закона № 1058, ст. 1651 КоАП) | ||

НЕКОТОРЫЕ ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ФОРМЫ ІНДАНІ

Если были переходящие больничные

Как в форме ІНДАНІ отражать переходящие больничные: 2006 — 2007 гг., 2007 — 2008 гг.?

При отражении в отчетности по персонификации переходящих больничных следует помнить, что в форме ІНДАНІ эти выплаты должны включаться

в доход того месяца, за который они начислены (п. 8.3 Порядка № 7-6).Суммы переходящих больничных (суммы оплаты первых пяти дней временной нетрудоспособности и пособия по временной нетрудоспособности), начисленных в январе* 2008 года за декабрь 2007 года, должны быть отражены в форме ІНДАНІ в составе дохода декабря. Это правило также распространяется и на переходящие больничные 2006 — 2007 гг.

* Здесь и далее при упоминании продолжительности переходящих периодов имеются в виду не только месяцы декабрь и январь, но и другие месяцы, на которые приходятся переходящие больничные и отпускные, в зависимости от их продолжительности.

То есть в персонифицированной отчетности за 2007 год будут отражены переходящие больничные, приходящиеся на:

— дни января 2007 года — по переходящим больничным 2006 — 2007 гг., начисленным в 2007 году (по дате предоставления больничного);

— дни декабря 2007 года — по переходящим больничным 2007 — 2008 гг., начисленным в 2008 году (по дате предоставления больничного)**.

** При этом следует помнить, что если на дату составления и подачи персонифицированной отчетности работник еще не предоставил больничный, то в ІНДАНІ данные об оплате за дни болезни не отражаются, поскольку такой информации на дату составления отчетности нет. Но после получения от работника листка нетрудоспособности и начисления по нему оплаты необходимо будет откорректировать раннее предоставленные сведения по форме ІНДАНІ. Для этого следует предоставить ІНДАНІ с отметкой «коригуюча».

При взимании пенсионных взносов из этих сумм следует учитывать нормы

п.п. 5.1.1 Инструкции № 21-1, согласно которому страховые взносы исчисляются по ставке, действовавшей на момент начисления выплат. Поэтому декабрьские больничные, начисленные в январе 2008 года, облагаются пенсионными взносами по новым ставкам, которые действуют с 1 января 2008 года: следует начислить взнос по ставке 33,2 % и удержать взнос — по ставке 2 % (см. консультацию «Какой размер ставки взноса в ПФ применяют к «переходящим» больничным»// «БН», 2008, № 4, с. 33). Аналогично (по новым правилам и новым ставкам, действовавшим с 2007 года) облагались переходящие больничные 2006-2007 гг.При этом не следует забывать об ограничении выплат максимальной величиной, на которые начисляются страховые взносы. То есть на переходящие больничные взносы начисляются по новым ставкам, действующим на день начисления. Но взимаются они исходя из выплат за месяц, за который осуществляется их начисление, в пределах действующей в этом месяце максимальной величины (

письмо ПФУ от 06.03.2006 г. № 2584/03-02).Обратите внимание, что

контроль соответствия суммы начисленных взносов, которую страхователь указывает в форме ІНДАНІ, размера тарифа, действующего в соответствующем месяце, и отраженных в Расчете суммы страховых взносов на общеобязательное государственное пенсионное страхование (приложение 23 к Инструкции № 21-1), не осуществляется. Это объясняется тем, что в приложении 23 суммы выплат отражаются в месяце, в котором они начислены (больничные за декабрь 2007 — январь 2008 гг. отражаются в приложении 23 за январь 2008 года), а в форме ІНДАНІ — в месяце, за который они начислены (начисленные больничные распределяются по месяцам, за которые они начислены: декабрь 2007 года, январь 2008 года). Контроль за применением размеров ставок при начислении сумм страховых взносов осуществляется при камеральных проверках приложения 23.Аналогичный подход действовал и ранее (

письма ПФУ от 03.02.2006 г. № 1281/03-30, от 20.03.2007 г. № 2526/3-11).Пример

. 1. Работник Кочерга И. И. предоставил листок нетрудоспособности в январе 2007 года, по которому начислены больничные в сумме 630 грн., в том числе 210 грн. за 3 дня болезни декабря 2006 года, и 420 грн. за 6 дней болезни января 2007 года. Кроме того, ему начислена зарплата за декабрь 2006 года в сумме 1280 грн. и за отработанные 14 дней января 2007 года — 1000 грн.2

. Работник Олексенко П. П. предоставил листок нетрудоспособности в январе 2008 года, по которому начислены больничные в сумме 1100 грн., в том числе 600 грн. за 6 дней болезни в декабре 2007 года, и 500 грн. за 5 дней болезни в январе 2008 года. Кроме того, ему начислена зарплата за декабрь 2007 года в сумме 1500 грн. и за январь 2008 года — 1650 грн.Начислять пенсионные взносы по переходящим больничным следует по ставке, действовавшей на момент их начисления:

— по первому переходящему больничному (декабрь 2006 — январь 2007) — 33,2 % начисления, 0,5 % и 2 % удержания;

— по второму переходящему больничному (декабрь 2007 — январь 2008) — 33,2 % начисления, 2 % удержания.

В ІНДАНІ

за 2007 год переходящие больничные будут отражены:— по работнику Кочерга И. И.

— за 6 дней января 2007 года в сумме 420 грн., которые были начислены в январе 2007 года; больничные за 3 дня болезни в декабре 2006 года были отражены в ІНДАНІ за 2006 год*;* Если эти выплаты не были отражены в ІНДАНІ за 2006 год, то необходимо откорректировать поданные сведения за 2006 год. Для этого подается ІНДАНІ с отметкой «коригуюча».

— по работнику Олексенко П. П. — за 6 дней декабря 2007 года в сумме 600 грн., которые начисляются в январе 2008 года; больничные за 5 дней болезни в январе 2008 года будут отражены в ІНДАНІ за 2008 год.

Приведем расчеты в табл. 2.

Таблица 2

| Показатель | Переходящие больничные 2006 — 2007 гг. | Переходящие больничные 2007 — 2008 гг. | ||

| 2006 г. | 2007 г. | 2007 г. | 2008 г. | |

| декабрь | январь | декабрь | январь | |

| 1 | 2 | 3 | 4 | 5 |

| Ставка взносов в ПФУ: | ||||

| начисление | 31,8 % | 33,2 % | 33,2 % | 33,2 % |

| удержание | 1 — 2 % | 0,5 и 2 % | 0,5 и 2 % | 2 % |

| Начислено всего, в том числе: | 1490,00 | 1420,00 | 2100,00 | 2150,00 |

| заработная плата: | ||||

| сумма, грн. | 1280,00 | 1000,00 | 1500,00 | 1650,00 |

| рабочие дни | 18 | 14 | 15 | 16 |

| больничные: | ||||

| сумма, грн. | 210,00 | 420,00 | 600,00 | 500,00 |

| дни болезни | 3 | 6 | 6 | 5 |

| Начислено взносов в ПФУ: | 432,64 | 565,89 | 519,48 | 968,00 |

| начисления | 407,04 | 541,16 | 498,00 | 913,00 |

| удержания | 25,60 | 24,73 | 21,48 | 55,00 |

| Отражено в: | ||||

| приложении 23 | ||||

| объект налогообложения (стр. 2, 4 раздела I) | 1280,00 | 1630,00 | 1500,00 | 2750,00 |

| Раздел III «Сума за минулий період» | — | 210 | — | 600 |

| начисления (стр 3.1 раздела I) | 407,04 | 541,16 | 498,00 | 913,00 |

| удержания (стр. 5 раздела I) | 25,60 | 24,73 | 21,48 | 55,00 |

| ІНДАНІ | ||||

| реквизит «Сума нарахованого заробітку (доходу)» | 1490,00 | 1420,00 | 2100,00 | 2150,00 |

| реквизит «Сума лікарняних» | 210,00 | 420,00 | 600,00 | 500,00 |

| начисления — включается в реквизит «Сума страхового збору за звітний період, нарахованого роботодавцем на зарплату застрахованої особи» | 476,76 | 471,44 | 697,20 | 713,80 |

| удержания — реквизит «Сума внеску з нарахованого заробітку» | 28,83 | 21,50 | 33,48 | 43,00 |

| * Такой механизм распределения начисленных пенсионных взносов в январе 2007 года по больничным за декабрь 2006 года предложен в письме ПФУ от 20.03.2007 г. № 2526/3-11. | ||||

Если работник сменил совместительство на основное место работы

Работник в течение 2007 года сменил «статус» работы: совместительство

® основное место. Как заполнить на него форму ІНДАНІ?

Действующее законодательство разрешает работнику самостоятельно определять, какая работа для него является основным местом работы, а какая — совместительством. Главным отличием основного места работы от работы по совместительству является ведение трудовой книжки — это возможно только по основному месту работы*.

* Подробно процедуру смены «статуса» работы см. в статье «Основное место работы

« совместительство: нюансы, которые нужно учесть при изменении «статуса» работника»// «БН», 2007, № 51, с. 32.При заполнении отчетности по персонификации, в частности формы ІНДАНІ, для «основного» работника в реквизите «

Ознака: «трудова книжка особи знаходиться у цього роботодавця»» делается пометка «Х».Однако это не значит, что надо заполнять две формы ІНДАНІ, если один работник в течение одного года был и в качестве совместителя, и в качестве «основного» работника: одну — на работу совместителем (без отметки реквизита «

Ознака: «трудова книжка особи знаходиться у цього роботодавця»»), вторую — на основную работу (с отметкой реквизита «Ознака: «трудова книжка особи знаходиться у цього роботодавця»). Считаем, что в этой ситуации достаточно подать одну ІНДАНІ, в которую следует включить все выплаты (как по основному месту работы, так и по совместительству), начисленные работнику за 2007 год. Кроме того, в реквизите «Ознака: «трудова книжка особи знаходиться у цього роботодавця»» необходимо сделать пометку «Х».Одну ІНДАНІ надо заполнить также и на работника, который является внутренним совместителем — в течение года на одном предприятии одновременно получал заработную плату по основному месту работы и по совместительству.

Если работница находилась в отпуске по уходу за ребенком

Надо ли заполнять ІНДАНІ на работников, находящихся в отпуске по уходу за ребенком до достижения им трех лет?

Нет, не надо.

В отличие от 2006 года не надо заполнять формы ІНДАНІ на работников, которые в 2007 году находились в отпуске по уходу за ребенком до достижения им трехлетнего возраста.Это объясняется тем, что эти выплаты в 2007 году проводили органы соцобеспечения, а следовательно, они должны подавать персонифицированную отчетность по таким выплатам.

Что делать с персонификацией предпринимателям

Какую персонифицированную отчетность следует подавать физическим лицам — предпринимателям?

Все физические лица — предприниматели (далее — ФЛП), без исключения, как на общей системе налогообложения, так и на упрощенных системах, обязаны подавать сведения по персонификации.

ФЛП должен отдельно подать сведения:

— на себя;

— на каждого наемного работника и на лицо, выполнявшее для ФЛП работы (услуги) в рамках гражданско-правовых договоров;

— на каждого члена семьи, принимающего участие в осуществлении предпринимательской деятельности, если за него уплачивались страховые взносы на пенсионное страхование.

Предприниматели, работавшие в 2007 году

на едином или/и фиксированном налоге, на себя подают модифицированную форму ІНДАНІ-СПД. На своих наемных работников (граждан, которым выплачивались доходы за выполнение работ (услуг) по гражданско-правовым договорам) заполняется обычная ІНДАНІ.Предприниматели, работавшие в 2007 году

на общей системе, на себя подают обычную форму ІНДАНІ, как и на своих наемных работников.Кроме того, при необходимости составляются форма СП (

приложение 15 к Инструкции № 16-6) и СПП (приложение 14 к Инструкции № 16-6). Также к каждому виду документа следует приложить ярлык-расписку.Если в течение 2007 года предприниматель работал на разных системах налогообложения (единый налог, фиксированный налог, общая система), ему надо подать на себя столько форм ІНДАНІ, сколько систем он использовал. Это объясняется тем, что для каждой системы налогообложения предусмотрен свой код типа ставки страховых взносов.

Таким образом, предприниматель, который проработал в 2007 году на разных системах налогообложения, должен предоставить на себя:

— на общей системе (код типа ставки взносов 14) — «обычную» ІНДАНІ;

— на едином налоге (код типа ставки взносов 8) — ІНДАНІ-СПД;

— на фиксированном налоге (код типа ставки взносов 6) — ІНДАНІ-СПД;

— пребывая на едином и/или фиксированном налоге, добровольно доплачивал «за себя» взнос в ПФУ до уровня минимального страхового взноса (до 33,2 % от минимальной заработной платы) (код типа ставки взносов 12) — ІНДАНІ-СПД.

Если ФЛП получал доходы не как предприниматель, а, например, как наемный работник, то такие доходы в своей персонифицированной отчетности отражать не надо. За предпринимателя это сделает страхователь, который начислял ему эти доходы (по трудовому договору, по договору гражданско-правового характера).

АВТОМАТИЗАЦИЯ ПЕРСОНИФИКАЦИИ

АРМ-2.37 и 1С — программы для заполнения персонификации

В этом разделе статьи мы рассмотрим особенности формирования отчета при помощи комплекса АРМ-2.37, а также остановимся на нюансах установки программы и выгрузки данных из программ 1С.

Начнем с программного комплекса «Автоматизированное рабочее место работодателя» (АРМ-Р), который распространяется среди работодателей с 2004 года. Только с ее помощью до 2007 года можно было сформировать первичную отчетность работодателя и составить ведомости о застрахованных лицах для учета в системе персонифицированного учета ПФУ.

Так было до начала 2007 года, когда плательщикам был представлен новый программный продукт «АРМ Отчет страхователя», разработчиком которой является фирма «Бэст Звит». Возможности и задачи новой программы несколько шире, чем у ее предшественницы. В связи с этим прекратились поддержка и обновление старой знакомой АРМ-2.37. Однако спешим успокоить тех бухгалтеров, которые не готовы осваивать новое программное обеспечение, —

ПФУ сохранил возможность предоставления ежегодной персонификационной отчетности при помощи программы АРМ-2.37.Получить эту программу можно в вашем районном отделении Пенсионного фонда либо на сайте ПФУ. Адрес этого ресурса в сети —

www.pfu.gov.ua. Здесь в разделе «Программное обеспечение ® АРМ-Р» можно загрузить программу «Автоматизоване робоче мiсце страхувальника для пiдготовки персонiфiкованих звiтiв про доходи, трудовi вiдносини та розмiр внескiв, сплачених до ПФУ (АРМ-Р). Версiя 2.37w вiд 5 грудня 2005 року», а также все необходимые для работы файлы библиотек.Если вы обратитесь за советом в свое районное отделение ПФУ, то вам тоже не откажут в помощи и проконсультируют по всем тонкостям установки и работы с этой программой.

Установка АРМ-Р

Перед установкой мы, конечно же, рекомендуем вам ознакомиться с прилагаемыми инструкциями, которые содержатся в файлах READ_w.txt и instr_CP.doc. Только после этого можно приступать к установке программы. Первым этапом является установка библиотек Visual FoxPro. Для этого необходимо распаковать на жесткий диск вашего компьютера архивы disk1.rar, disk2.rar и disk3.rar. В папке disk1 запустите файл Setup.exe. Далее следуйте указаниям программы. После установки библиотек запускаем файл APM_INSW.EXE из папки APM-2.37. На экран будет выведено окно программы, в котором будут предложены три варианта дальнейших действий: «

Вибрати каталог», «Почати копіювання» и «Вихід».Начинать следует с выбора и указания каталога для установки программы. Программа по умолчанию установит базу в каталог по адресу С:\АРМ\INST. Для каждого страхователя необходимо инсталлировать отдельную базу программы. То есть если ваша задача заключается в формировании отчета только для одного работодателя, то вполне достаточно запомнить адрес установки, чтобы знать, где записаны архивные файлы и где искать исполняемый файл. Однако если вам необходимо создать отчеты по нескольким предприятиям, то тут следует продумать более удобное место хранения данных на вашем компьютере. Укажите в строке ввода отдельный каталог загрузки для каждой фирмы. В этих каталогах будут находиться файлы запуска программы APM_P.EXE.

После указания каталога выбираем пункт «

Почати копіювання», затем пункт «Вихід». Эту последовательность действий нужно повторить для каждой фирмы.При первом запуске программа потребует ввести

пароль. Пароль указан в инструкции, это «1». В дальнейшем, чтобы изменить пароль доступа в программу, вам нужно будет воспользоваться меню «Адміністратор ® Користувачі», где в окне «Користувачі» можно установить новый пароль для всех пользователей системы.Заполнение всех данных о предприятии и пользователе, выполняющем обязанности администратора, также является важным условием начала работы с программой. После того как вы введете все необходимые сведения, можно приступать к внесению анкетных данных о сотрудниках. Процесс этот кропотливый, требующий много времени, если только вы не ведете учет заработной платы в 1С либо другой программе, которая может формировать данные по заработной плате для отчета в ПФУ.

В случае с 1С можно просто импортировать данные из вашей бухгалтерской базы, избегая ручного заполнения справочников и ведомостей. Комплект персонифированной отчетности в ПФУ включен разработчиками стандартной конфигурации в состав регламентированных отчетов за квартал. Задача этой отчетности заключается в том, чтобы сформировать файл для переноса данных в специализированную программу ПФУ. Даже если вы уже формировали до этого отчетность в АРМ-2.37 за 2006 и 2005 годы, вы вполне можете начать пользоваться возможностью импорта из DBF-формата данных о новых сотрудниках и начисленной заработной плате.

Импорт из 1С

Импорт данных для АРМ-2.37 из программ 1С организован, похоже, в обоих конфигурациях 1С: Предприятие 7.7 и 1С: Предприятие 8. В меню

«Регламентированные отчеты» вам нужно найти группу персонифицированных форм отчетности в ПФУ. Затем заполнить все необходимые поля в диалоге отчета и сформировать DBF-файл для экспорта данных в АРМ-2.37. Мы подробно рассмотрим формирование отчетных данных на примере конфигурации 1С: Бухгалтерии 7.7. Пользователи 1С: Предприятие 8 смогут повторить всю процедуру в своих рабочих базах.Сначала нужно

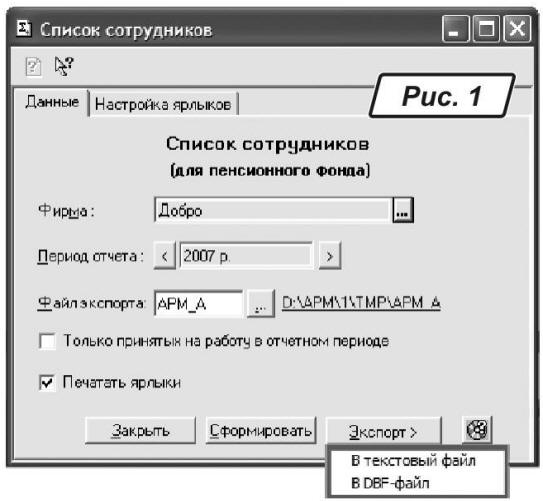

перенести данные о сотрудниках (застрахованных лицах). Для этого сформируем DBF-файл, в меню 1С 7.7 выбираем «Отчетность ® Регламентированная отчетность». Затем в списке доступных форм отчетности выбираем отчет «Список лиц, работавших у работодателя (для ПФ)» (рис. 1, с. 44), в реквизите «Период отчета» указываем 2007 год. Затем в поле «Файл экспорта» показываем программе, куда нам нужно сохранить сформированный DBF-файл. Укажите программе путь к тому же каталогу, в котором установлен АРМ-Р для данной фирмы.

Отметка напротив параметра

«Только принятых на работу в отчетном периоде» позволяет сформировать отчет только по тем сотрудникам, данные о которых появляются в этом году. Если вы начали заполнять данные персонифицированного учета в программе АРМ-Р еще за 2006 год, вам необходимо всего лишь добавить новых сотрудников. Для этого нужно отметить параметр «Только принятых на работу в отчетном периоде» в диалоге отчета. Если же в вашем АРМ-Р нет никаких данных о застрахованных лицах, то галочку напротив этого параметра ставить не нужно.На закладке

«Настройка ярлыков» следует указать ответственного отправителя и код категории плательщика сборов. Затем щелкнем на кнопке «Сформировать». Программа выведет на экран печатные формы отчета, в котрых вы сможете проверить данные для занесения в программу АРМ-Р. После визуальной проверки сформированного отчета можно выгружать данные в файл экспорта при помощи команды «Экспорт ® В DBF-файл». В указанном нами каталоге появится файл APM_A.DBF.Теперь импортируем эти данные в программу АРМ-Р. Выбираем из главного меню АРМ-Р команду

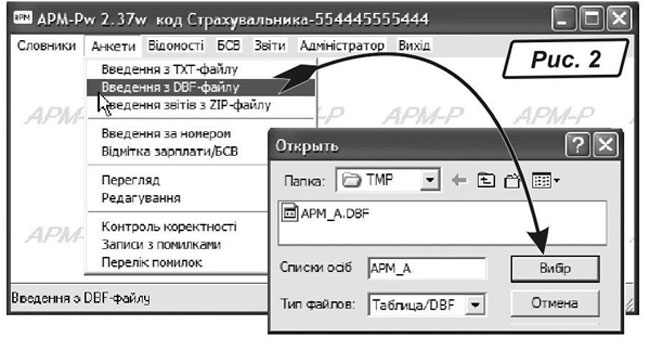

«Анкети ® Введення з DBF-файлу» (рис. 2) и указываем в появившемся окне путь к сформированному в 1С файлу APM_A.DBF. Щелкаем на кнопке «Вибір».

Посмотреть результат импортированных анкетных данных можно, воспользовавшись пунктами меню АРМ-Р

«Перегляд», «Редагування» из раздела «Анкети».Следующим этапом будет

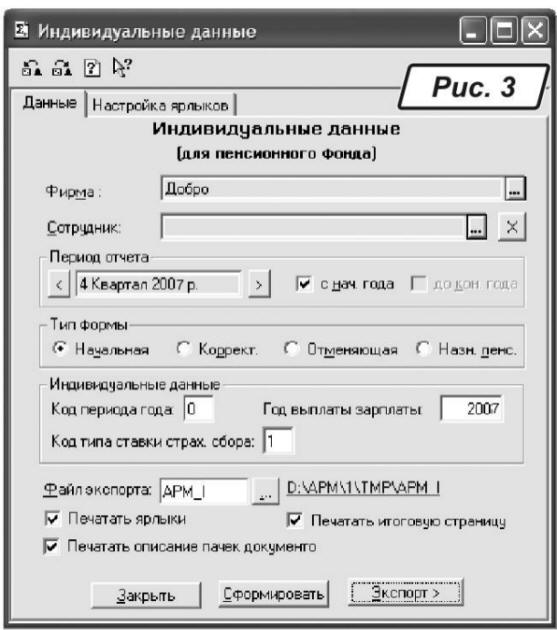

загрузка в программу сведений о начисленной заработной плате застрахованных лиц предприятия за 2007 год. Для этого повторяем алгоритм выгрузки-загрузки. Запускаем в 1С 7.7 регламентированный отчет «Индивидуальные сведения о застрахованном лице (для ПФ)» и заполняем его форму, как показано на рис. 3, с. 45. В реквизите «Период отчета» указываем 2007 год. Так как за этот год мы отчитываемся впервые, то в поле «Тип формы» выбираем «Начальная». В группе реквизитов «Индивидуальные данные» заполняем поля «Код периода года», «Год выплаты зарплаты».

Обязательно укажите реквизит

«Код типа ставки страхового сбора», чтобы программа АРМ-Р при загрузке данных смогла корректно заполнить сумму взносов работодателя в поле «Нараховано із страхувальника». Напоминаем основные значения поля «Код типа ставки страхового сбора», которые используются большинством предприятий-страхователей:«1» —

для наемных работников, получающих выплаты по трудовым договорам, а также для физических лиц, получающих вознаграждение по договорам гражданско-правового характера;«6» —

для физических лиц — субъектов предпринимательской деятельности, избравших особый способ налогообложения;«2»

— для работающих инвалидов.Затем указываем путь к файлу APM_I.DBF в поле

«файл экспорта» (рис. 3, с. 45), формируем отчет кнопкой «Сформировать». Проверив выведенные на экран печатные формы и убедившись в правильности сформированных данных, можно экспортировать ведомости в файл APM_I.DBF при помощи команды «Экспорт ®В DBF-файл».Для загрузки полученного APM_I.DBF-файла в АРМ-Р нужно выбрать в главном меню пункт

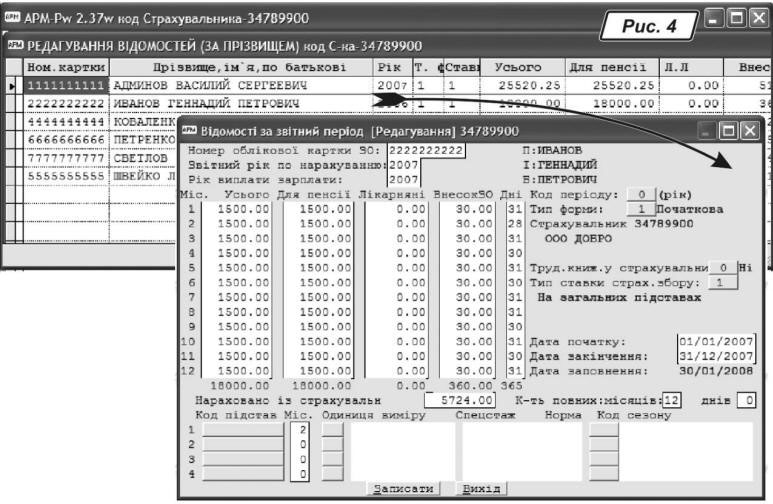

«Відомості ® Введення з DBF файлу». В окне появившегося диалога указываем на сформированный в 1С файл APM_I.DBF и нажимаем «Вибір». После того как программа импортирует информацию, данные можно проверить в режиме «Редагування» (рис. 4).

Теперь

при необходимости можно отредактировать уже внесенные в АРМ-Р данные. Учитывая особенности начисления заработной платы в типовой конфигурации 1С:Бухгалтерии 7.7, советуем внимательно сверить начисления по суммам выплат пособий по беременности и родам, оплат путевок за счет Фонда соцстраха, пособий на погребение и т. п. за счет средств соцстраха, командировочные, расходы на компенсацию проезда, подарки к праздникам.В графе

«Усього» (рис. 4, с. 45) следует учитывать только выплаты, включаемые в фонд оплаты труда, перечень которых приведен в п. 2 Инструкции № 5. Из перечня выплат, не относящихся к фонду оплаты труда, из п. 3 Инструкции № 5 в форму ІНДАНІ («Відомості за звітний період») попадут лишь суммы оплаты периода временной нетрудоспособности.Обратите внимание — отпуск по беременности и родам не включается в страховой стаж работницы, следовательно, и пособие по беременности и родам не включается в базу для начисления и удержания пенсионных взносов, поэтому данная выплата в графе

«Усього» не отражается.Что касается материальной помощи, то в графе

«Усього» формы ІНДАНІ отражаются только суммы материальной помощи, которые входят в фонд оплаты труда и облагаются пенсионными взносами. То есть материальная помощь, имеющая систематический характер, выданная всем или большинству работников (на оздоровление, в связи с экологическим состоянием).В расчете пенсии не участвует материальная помощь разового характера, предоставляемая отдельным работникам по семейным обстоятельствам, на оплату лечения, оздоровление детей или погребение.

Также при заполнении графы

«Усього» следует иметь в виду, что суммы заработной платы (дохода) учитываются в месяце, за который они начислены.В графе

«Ураховується для пенсії» отражаются те же суммы, что и в графе «Усього», но с учетом максимальной величины дохода, с которого взимаются пенсионные взносы. Напомним, что в 2007 году предельный размер дохода составлял в: январе — марте — 7875 грн.; апреле — сентябре — 8415 грн.; октябре — декабре — 8520 грн.В графе

«Сума лікарняних» следует отражать отдельно суммы оплаты периода временной нетрудоспособности, которые входят в состав сумм, показанных в графах «Усього» и «Ураховується для пенсії».Таблица

«У тому числі, відомості про підстави для обліку спеціального стажу» формы ІНДАНІ заполняются только в том случае, если застрахованное лицо имеет право на льготную пенсию в соответствии с законодательством Украины. Для этого в АРМ-Р необходимо в карточке предприятия «Адміністратор ® Страхувальник», поле «Місця з пільгами» указать значение «Існують». Затем в меню «Адміністратор ® Вибір підстав» выбрать используемые в ведомостях основания из приведенного списка. Только после этого вы сможете заполнить раздел «У тому числі, відомості про підстави для обліку спеціального стажу» формы ІНДАНІ.Для того чтобы сверить данные итоговой таблицы начислений за год в АРМ-Р с данными ежемесячных отчетов

приложения 23, воспользуйтесь функцией просмотра итоговых ведомостей. Этот свод в АРМ-Р можно посмотреть, нажав клавишу F6, находясь в окне «Редагування» меню «Відомості» (см. рис. 4, с. 45). Хотя итоговая страница и не входит в комплект документов, предусмотренных Порядком № 7-6, но при сдаче отчетности у вас могут ее потребовать. Так что на всякий случай распечатайте данный отчет на отдельном листе. В разделе «Звіти» главного меню программы вы без труда создадите и распечатаете все необходимые формы.Если вы вносите данные во вновь установленную программу АРМ-Р, то у вас могут возникнуть трудности с формированием списка вновь принятых сотрудников в отчетном году. Дело в том, что при формировании отчета

«Анкетні данні» в него попадают все сотрудники, которых мы внесли, когда импортировали данные из 1С. Правильным же будет вариант, когда в отчете присутствуют только данные сотрудников, принятых на работу в этом году либо поменявших фамилию в этом году. Как же создать корректный отчет?Для этого формируем отчет как обычно (меню «

Звіти ® Анкетні данні ® Формування і запис на диск»), но не записываем его на диск и не распечатываем. Затем заходим в раздел «Анкети» главного меню и выбираем пункт «Редагування ® За прізвищем». В полученном списке напротив фамилий застрахованных лиц в колонке «Стан» будет стоять отметка «Передано». Далее в этом списке находим вновь принятых сотрудников и клавишей Enter открываем для редактирования форму анкеты. Не внося никаких изменений, тут же ее закрываем («Вихід»). В результате такой манипуляции отметка «Передано» напротив фамилии исчезнет. Таким способом снимаем отметки со всех «новичков». Теперь можно формировать отчет, в него попадут только новые сотрудники.При записи сформированных файлов отчетов на диск программа по умолчанию обращается к дисководу с дискетами 3,5'', если же на вашем компьютере такого дисковода нет, то вам необходимо изменить параметры вывода информации для записи файлов-отчетов на жесткий диск вашего компьютера либо на флеш-накопитель. Для этого в главном меню программы АРМ-2.37 следует выбрать команду

«Адміністратор ® Параметри виводу» и в поле появившегося диалогового окна выбрать пункт «Диск для звітів» (рис. 5, с. 47), в котором и указать папку на вашем компьютере, куда будет сохраняться отчетная информация.

Надеемся, что наш материал поможет вам без проблем составить отчетность по персонификации и сэкономить время на заполнение ее при помощи программ АРМ-2.37 и 1С.