ПЕРСОНІФІКАЦІЯ-2007

Готуючи річну звітність, подання звітності з персоніфікації, як правило, відкладають на потім. Це пов’язане з тим, що граничний термін її подання найпізніший — 31 березня, та й часу для складання цієї звітності витрачається чимало.

У сьогоднішній «Темі тижня» ми відповімо на запитання, пов’язані з відображенням у персоніфікованій звітності перехідних лікарняних, особливостями заповнення ІНДАНІ при зміні працівником «статусу» роботи, розповімо про порядок подання звітності підприємцями. В окремому розділі висвітлимо, як за допомогою програм АРМ-2.37 та 1С з мінімальними втратами часу можна легко заповнити весь комплект звітності.

Початок року, як і його закінчення, для бухгалтера — «гаряча» пора. Потрібно і річну фінансову та податкову звітність скласти, і про персоніфікацію не забути.

Сьогодні розглянемо основні моменти складання звітності з персоніфікації, а також розповімо, як можна автоматизувати цей процес.

Вікторія ЗМІЄНКО, Наталія ГРИГОР’ЄВА, економісти-аналітики Видавничого будинку «Фактор»

ДОКУМЕНТИ «ТЕМИ»

КУпАП

— Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.Закон № 1058

— Закон України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 р. № 1058-IV.Порядок № 7-6 —

Порядок формування та подання органам Пенсійного фонду України відомостей про застраховану особу, що використовуються в системі загальнообов’язкового державного пенсійного страхування, затверджений постановою правління ПФУ від 10.06.2004 р. № 7-6.Інструкція № 16-6

— Інструкція про порядок обчислення і сплати підприємствами, установами, організаціями та громадянами збору на обов’язкове державне пенсійне страхування, інших платежів, а також обліку їх надходження до Пенсійного фонду України, затверджена постановою правління ПФУ від 19.10.2001 р. № 16-6 (втратила чинність).Інструкція № 5

— Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.Інструкція № 21-1

— Інструкція про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов’язкове державне пенсійне страхування до Пенсійного фонду України, затверджена постановою правління ПФУ від 19.12.2003 р. № 21-1.

СКЛАДАННЯ ПЕРСОНІФІКОВАНОЇ ЗВІТНОСТІ — ОСНОВНІ ВИМОГИ

Процедура складання звітності до системи персоніфікованого обліку практично нічим не відрізняється від торішньої.

Порядок подання персоніфікованої звітності, а також перелік документів, що входять до базового комплекту звітності, установлено

Порядком № 7-6. Але на практиці, унаслідок недостатньої підготовки матеріально-технічної бази для приймання цієї звітності, територіальні органи ПФУ все ще приймають звітні форми на старих бланках, затверджених уже давно скасованою Інструкцією № 16-6.Для зручності основні моменти складання звітності щодо персоніфікації відобразимо в табл. 1 на с. 38.

Тепер відповімо на деякі запитання, що виникають при заповненні форми ІНДАНІ.

Таблиця 1

| Запитання | Відповідь | |

| Хто має подавати звітність до відділу персоніфікованого обліку? | Усі страхувальники, якими є роботодавці та інші особи, котрі сплачують відповідно до Закону № 1058 страхові внески на загальнообов’язкове державне пенсійне страхування (ст. 14 Закону № 1058): — підприємства, установи та організації незалежно від форми власності, виду діяльності та господарювання, об’єднання громадян, профспілки, політичні партії, фізичні особи — суб’єкти підприємницької діяльності та інші особи (включаючи юридичних та фізичних осіб — суб’єктів підприємницької діяльності, які обрали особливий спосіб оподаткування), які використовують працю фізичних осіб на умовах трудового договору чи на інших умовах, передбачених чинним законодавством, або за договорами цивільно-правового характеру; — колективні та орендні підприємства, сільськогосподарські кооперативи та фермерські господарства; — дипломатичні представництва, консульські установи України, філії, представництва, інші відокремлені підрозділи підприємств та організацій (у тому числі міжнародних), що мають відокремлений баланс і самостійно здійснюють розрахунки із застрахованими особами; — фізичні особи — суб’єкти підприємницької діяльності, у тому числі ті, хто обрав особливий спосіб оподаткування, та члени сімей зазначених фізичних осіб, які беруть участь у здійсненні ними підприємницької діяльності; — особи, які забезпечують себе роботою самостійно — займаються адвокатською, нотаріальною, творчою та іншою діяльністю, пов’язаною з отриманням доходу від цієї діяльності | |

| Персоніфіковану звітність зобов’язані подавати всі страхувальники, зареєстровані в органах ПФУ, незалежно від того, чи здійснювали вони господарську діяльність і чи використовували працю найманих працівників у звітному періоді. Якщо наймана праця не використовувалася і не укладалися цивільно-правові договори, то, як правило, замість комплекту персоніфікованої звітності, заповненого з прокресленнями, органи ПФУ пропонують таким підприємствам скласти довідку про відсутність діяльності та найманих працівників у звітному періоді. | ||

| В які строки має бути подано звітність? | Щороку — один раз на рік до 1 квітня поточного року за попередній рік згідно із затвердженим графіком (п. 1.3 Порядку № 7-6) | |

| Протягом поточного року в комплекті документів, необхідних для призначення пенсії, страхувальник надає всі відсутні в системі персоніфікованого обліку відомості про застраховану особу — заявника за період роботи у страхувальника до дати формування заяви на призначення пенсії (п. 1.3 Порядку № 7-6) | ||

| Протягом поточного року — у разі подання цим страхувальником заяви про зняття з обліку в територіальному органі ПФУ. Такий комплект документів має включати в себе звіт за поточний рік (п. 1.3 Порядку № 7-6) | ||

| Які документи входять до складу звітності? | Список осіб, які працюють або працювали в роботодавця у звітному році — СП ( додаток 15 до Інструкції № 16-6) | |

| Список підстав, що дають право на застосування пільг робітникам підприємства при визначенні пенсії — СПП ( додаток 14 до Інструкції № 16-6) | ||

| Індивідуальні відомості про застраховану особу — ІНДАНІ ( додаток 13 до Інструкції № 16-6) | ||

| Ярлик-розписка (додається до кожного виду документів) | ||

| Усі форми персоніфікованої звітності заповнюються українською мовою. Кожен документ комплекту звітності, за винятком ярлика, підписується керівником та скріплюється печаткою підприємства. На сьогодні, крім перелічених документів, до системи персоніфікованого обліку також подається Анкета застрахованої особи — АНКЕТА (додаток 10 до Порядку № 7-6). Її подають у тих випадках, коли працівник, якого приймають на роботу, не має свідоцтва про загальнообов’язкове державне соціальне страхування, якщо виникає потреба в коригуванні або скасуванні відомостей раніше переданих до органу ПФУ АНКЕТ, а також за необхідності обміну чи отримання дубліката страхового свідоцтва. Однак її заповнює безпосередньо працівник, а не страхувальник. Бланк АНКЕТИ видає орган ПФУ. | ||

| Форма подання звітності: електронна чи паперова? | Відповідно до п.п. 6 п. 1.3 Порядку № 7-6 повинні подавати до системи персоніфікованого обліку звітність: — у паперовому вигляді — страхувальники, у яких працює не більше 5 осіб; — в електронному вигляді — страхувальники, у яких працює понад 5 осіб. При поданні персоніфікації в електронному вигляді одночасно надається роздрукований примірник (докладніше порядок складання звітності в електронному вигляді див. у розділі «Автоматизація персоніфікації» на с. 42) | |

| Відповідальність за порушення подання звітності | Штраф на страхувальника в розмірі 10 % суми страхових внесків, які були сплачені або підлягали сплаті за відповідний звітний період, за кожний повний чи неповний місяць затримки подання відомостей, але не менше 170 грн., а в разі повторного протягом року такого порушення — у розмірі 20 відсотків зазначеної суми та не менше 340 грн. (п. 5 ч. 9 ст. 106 Закону № 1058) | Підстави для накладення штрафу виникають, якщо відомості, що використовуються в системі персоніфікованого обліку: — не подано; — подано несвоєчасно; — подано не за встановленою формою; — подано недостовірними |

| Адміністративний штраф на посадових осіб, які вчинили правопорушення, від 136 до 255 грн., а за повторне протягом року таке порушення — від 170 до 340 грн. (ч. 16 ст. 106 Закону № 1058, ст. 1651КУпАП) | ||

ДЕЯКІ ОСОБЛИВОСТІ ЗАПОВНЕННЯ ФОРМИ ІНДАНІ

Якщо були перехідні лікарняні

Як у формі ІНДАНІ відображати перехідні лікарняні: 2006 — 2007 рр., 2007 — 2008 рр.?

При відображенні у звітності з персоніфікації перехідних лікарняних слід пам’ятати, що у формі ІНДАНІ ці виплати мають включатися

до доходу того місяця, за який їх нараховано (п. 8.3 Порядку № 7-6).Суми перехідних лікарняних (суми оплати перших п’яти днів тимчасової непрацездатності та допомоги по тимчасовій непрацездатності), нарахованих у січні* 2008 року за грудень 2007 року, має бути відображено у формі ІНДАНІ у складі доходу грудня. Це правило також поширюється і на перехідні лікарняні 2006 — 2007 рр.

* Тут і далі при згадуванні тривалості перехідних періодів маються на увазі не лише грудень і січень, але й інші місяці, на які припадають перехідні лікарняні та відпускні, залежно від їх тривалості.

Отже, у персоніфікованій звітності за 2007 рік буде відображено перехідні лікарняні, що припадають на:

— дні січня 2007 року — щодо перехідних лікарняних 2006 — 2007 рр., нарахованих у 2007 році (за датою надання лікарняного);

— дні грудня 2007 року — щодо перехідних лікарняних 2007 — 2008 рр., нарахованих у 2008 році (за датою надання лікарняного)**.

** При цьому слід пам’ятати: якщо на дату складання і подання персоніфікованої звітності працівник ще не надав лікарняний, то в ІНДАНІ дані про оплату за дні хвороби не відображаються, оскільки такої інформації на дату складання звітності немає. Але після отримання від працівника листка непрацездатності та нарахування за ним оплати необхідно буде відкоригувати раніше подані відомості за формою ІНДАНІ. Для цього слід подати ІНДАНІ з позначкою «коригуюча».

При справлянні пенсійних внесків із цих сум слід ураховувати норми

п.п. 5.1.1 Інструкції № 21-1, згідно з яким страхові внески обчислюються за ставкою, що діяла на момент нарахування виплат. Тому грудневі лікарняні, нараховані в січні 2008 року, обкладаються пенсійними внесками за новими ставками, що діють з 1 січня 2008 року: слід нарахувати внесок за ставкою 33,2 % і утримати внесок за ставкою 2 % (див. консультацію «Який розмір ставки внеску до ПФ застосовують до «перехідних» лікарняних»// «БТ», 2008, № 4, с. 33). Аналогічно (за новими правилами та новими ставками, що діяли з 2007 року) оподатковувалися перехідні лікарняні 2006 — 2007 рр.При цьому не слід забувати про обмеження максимальною величиною виплат, на які нараховуються страхові внески. Отже, на перехідні лікарняні внески нараховуються за новими ставками, що діють на день нарахування. Але справляються вони виходячи з виплат за місяць, за який здійснюється їх нарахування, у межах діючої в цьому місяці максимальної величини (

лист ПФУ від 06.03.2006 р. № 2584/03-02).Зверніть увагу, що

контроль відповідності суми нарахованих внесків, що зазначаються страхувальником у формі ІНДАНІ, розміру тарифу, що діє у відповідному місяці, та відображених у Розрахунку суми страхових внесків на загальнообов’язкове державне пенсійне страхування (додаток 23 до Інструкції № 21-1) не здійснюється. Це пояснюється тим, що в додатку 23 суми виплат відображаються в місяці, в якому їх нараховано (лікарняні за грудень 2007 — січень 2008 відображаються в додатку 23 за січень 2008 року), а у формі ІНДАНІ — у місяці, за який їх нараховано (нараховані лікарняні розподіляються за місяцями, за які їх нараховано: грудень 2007 року, січень 2008 року). Контроль за застосуванням розмірів ставок при нарахуванні сум страхових внесків здійснюється при камеральних перевірках додатка 23.Аналогічний підхід діяв і раніше (

листи ПФУ від 03.02.2006 р. № 1281/03-30, від 20.03.2007 р. № 2526/3-11).Приклад

. 1. Працівник Кочерга І. І. надав у січні 2007 року листок непрацездатності, за яким нараховано лікарняні в сумі 630 грн., у тому числі 210 грн. за 3 дні хвороби у грудні 2006 року та 420 грн. за 6 днів хвороби в січні 2007 року. Крім того, йому нараховано зарплату за грудень 2006 року в сумі 1280 грн. і за відпрацьовані 14 днів січня 2007 року — 1000 грн.2. Працівник Олексенко П. П. надав у січні 2008 року листок непрацездатності, за яким нараховано лікарняні в сумі 1100 грн., у тому числі 600 грн. за 6 днів хвороби у грудні 2007 року і 500 грн. за 5 днів хвороби в січні 2008 року. Крім того, йому нараховано зарплату за грудень 2007 року в сумі 1500 грн. і за січень 2008 року — 1650 грн.

Нараховувати пенсійні внески щодо перехідних лікарняних слід за ставкою, що діяла на момент їх нарахування:

— за першим перехідним лікарняним (грудень 2006 — січень 2007) — 33,2 % нарахування, 0,5 % і 2 % утримання;

— за другим перехідним лікарняним (грудень 2007 — січень 2008) — 33,2 % нарахування, 2 % утримання.

В ІНДАНІ

за 2007 рік перехідні лікарняні буде відображено:— щодо працівника Кочерги І. І.

— за 6 днів січня 2007 року в сумі 420 грн., які було нараховано в січні 2007 року; лікарняні за 3 дні хвороби у грудні 2006 року було відображено в ІНДАНІ за 2006 рік*;* Якщо ці виплати не було відображено в ІНДАНІ за 2006 рік, то слід відкоригувати подані відомості за 2006 рік. Для цього подається ІНДАНІ з позначкою «коригуюча».

— щодо працівника Олексенка П. П.

— за 6 днів грудня 2007 року в сумі 600 грн., що нараховуються в січні 2008 року; лікарняні за 5 днів хвороби в січні 2008 року буде відображено в ІНДАНІ за 2008 рік.Наведемо розрахунки в табл. 2.

Таблиця 2

| Показник | Перехідні лікарняні 2006 — 2007 рр. | Перехідні лікарняні 2007 — 2008 рр. | ||

| 2006 р. | 2007 р. | 2007 р. | 2008 р. | |

| грудень | січень | грудень | січень | |

| 1 | 2 | 3 | 4 | 5 |

| Ставка внесків до ПФУ: | ||||

| нарахування | 31,8 % | 33,2 % | 33,2 % | 33,2 % |

| утримання | 1 — 2 % | 0,5 і 2 % | 0,5 і 2 % | 2 % |

| Нараховано всього , у тому числі: | 1490,00 | 1420,00 | 2100,00 | 2150,00 |

| заробітна плата: | ||||

| сума, грн. | 1280,00 | 1000,00 | 1500,00 | 1650,00 |

| робочі дні | 18 | 14 | 15 | 16 |

| лікарняні: | ||||

| сума, грн. | 210,00 | 420,00 | 600,00 | 500,00 |

| дні хвороби | 3 | 6 | 6 | 5 |

| Нараховано внесків до ПФУ: | 432,64 | 565,89 | 519,48 | 968,00 |

| нарахування | 407,04 | 541,16 | 498,00 | 913,00 |

| утримання | 25,60 | 24,73 | 21,48 | 55,00 |

| Відображено у: | ||||

| додатку 23 | ||||

| об’єкт оподаткування (ряд. 2, 4 розділу І) | 1280,00 | 1630,00 | 1500,00 | 2750,00 |

| Розділ III «Сума за минулий період» | — | 210 | — | 600 |

| нарахування (ряд. 3.1 розділу І) | 407,04 | 541,16 | 498,00 | 913,00 |

| утримання (ряд. 5 розділу І) | 25,60 | 24,73 | 21,48 | 55,00 |

| ІНДАНІ | ||||

| реквізит «Сума нарахованого заробітку (доходу)» | 1490,00 | 1420,00 | 2100,00 | 2150,00 |

| реквізит «Сума лікарняних» | 210,00 | 420,00 | 600,00 | 500,00 |

| нарахування — включаються до реквізиту «Сума страхового збору за звітний період, нарахованого роботодавцем на зарплату застрахованої особи» | 476,76 | 471,44 | 697,20 | 713,80 |

| утримання — реквізит «Сума внеску з нарахованого заробітку» | 28,83 | 21,50 | 33,48 | 43,00 |

| * Такий механізм розподілу нарахованих пенсійних внесків у січні 2007 року щодо лікарняних за грудень 2006 року запропоновано в листі ПФУ від 20.03.2007 р. № 2526/3-11. | ||||

Якщо працівник змінив сумісництво на основне місце роботи

Працівник протягом 2007 року змінив «статус» роботи: сумісництво

основне місце. Як заповнити на нього форму ІНДАНІ?

Чинне законодавство дозволяє працівнику самостійно визначати, яка робота для нього є основним місцем роботи, а яка — сумісництвом. Головною відмінністю основного місця роботи від роботи за сумісництвом є ведення трудової книжки — це можливо тільки за основним місцем роботи*.

* Докладно процедуру зміни «статусу» роботи див. у статті «Основне місце роботи

сумісництво»: нюанси, які потрібно враховувати при зміні «статусу» працівника» // «БТ», 2007, № 51, с. 32.При заповненні звітності щодо персоніфікації, зокрема форми ІНДАНІ, для «основного» працівника в реквізиті

«Ознака: «трудова книжка особи знаходиться у цього роботодавця» проставляється позначка «Х».Однак це не означає, що потрібно заповнювати дві форми ІНДАНІ, якщо один працівник протягом одного року працював і як сумісник, і як основний працівник: одну — на роботу сумісником (без позначення реквізиту

«Ознака: «трудова книжка особи знаходиться у цього роботодавця»), другу — на основну роботу (з позначенням реквізиту «Ознака: «трудова книжка особи знаходиться у цього роботодавця»). Вважаємо, що в цій ситуації достатньо подати одну ІНДАНІ, до якої потрібно включити всі виплати (як за основним місцем роботи, так і за сумісництвом), нараховані працівнику за 2007 рік. Крім того, у реквізиті «Ознака: «трудова книжка особи знаходиться у цього роботодавця» необхідно проставити позначку «Х».Одну ІНДАНІ потрібно заповнити також і на працівника, який є внутрішнім сумісником — протягом року на одному підприємстві одночасно одержував заробітну плату за основним місцем роботи і за сумісництвом.

Якщо працівниця перебувала у відпустці для догляду за дитиною

Чи потрібно заповнювати ІНДАНІ на працівників, які перебувають у відпустці для догляду за дитиною віком до трьох років?

Ні,

на відміну від 2006 року, не потрібно заповнювати форми ІНДАНІ на працівників, які у 2007 році перебували у відпустці для догляду за дитиною віком до трьох років.Це пояснюється тим, що ці виплати у 2007 році провадилися органами соцзабезпечення, а отже, вони мають подавати персоніфіковану звітність щодо таких виплат.

Що робити з персоніфікацією підприємцям

Яку персоніфіковану звітність слід подавати фізичним особам — підприємцям?

Усі без винятку фізичні особи — підприємці (далі — ФОП), як на загальній системі оподаткування, так і на спрощених системах, зобов’язані подавати відомості щодо персоніфікації.

ФОП має окремо подати відомості:

— на себе;

— на кожного найманого працівника та на особу, котра виконувала для ФОП роботи (послуги) в межах цивільно-правових договорів;

— на кожного члена сім’ї, який бере участь у здійсненні підприємницької діяльності, якщо за нього сплачувалися страхові внески на пенсійне страхування.

Підприємці, які працювали у 2007 році

на єдиному або/і фіксованому податку, на себе подають модифіковану форму ІНДАНІ-СПД. На своїх найманих працівників (громадян, яким виплачувалися доходи за виконання робіт (послуг) за цивільно-правовими договорами) заповнюється звичайна ІНДАНІ.Підприємці, які працювали у 2007 році

на загальній системі, на себе подають звичайну форму ІНДАНІ, як і на своїх найманих працівників.Крім того, за необхідності складаються форма СП (

додаток 15 до Інструкції № 16-6) і СПП (додаток 14 до Інструкції № 16-6). Також до кожного виду документа потрібно додати ярлик-розписку.Якщо протягом 2007 року підприємець працював на різних системах оподаткування (єдиний податок, фіксований податок, загальна система), йому потрібно подати «на себе» стільки форм ІНДАНІ, скільки систем він використовував. Це пояснюється тим, що для кожної системи оподаткування передбачено свій код типу ставки страхових внесків.

Таким чином, підприємець, який відпрацював у 2007 році на різних системах оподаткування, має подати «на себе»:

— на загальній системі (код типу ставки внесків «14») — «звичайну» ІНДАНІ;

— на єдиному податку (код типу ставки внесків «8») — ІНДАНІ-СПД;

— на фіксованому податку (код типу ставки внесків «6») — ІНДАНІ-СПД;

— перебуваючи на єдиному та/або фіксованому податку, добровільно доплачував «за себе» внесок до ПФУ до рівня мінімального страхового внеску (до 33,2 % від мінімальної заробітної плати) (код типу ставки внесків «12») — ІНДАНІ-СПД.

Якщо ФОП одержував доходи не як підприємець, а, наприклад, як найманий працівник, то такі доходи у своїй персоніфікованій звітності відображати не потрібно. За підприємця це зробить страхувальник, який нараховував йому ці доходи (за трудовим договором, за договором цивільно-правового характеру).

АВТОМАТИЗАЦІЯ ПЕРСОНІФІКАЦІЇ

АРМ-2.37 та 1С: програми для заповнення персоніфікації

У цьому розділі статті розглянемо особливості формування звіту за допомогою комплексу АРМ-2.37, а також нюанси установлення програми та вивантаження даних з програм 1С.

Почнемо з програмного комплексу «Автоматизоване робоче місце роботодавця» (АРМ-Р), що розповсюджується серед роботодавців з 2004 року. Тільки за його допомогою до 2007 року можна було сформувати первинну звітність роботодавця і скласти відомості про застрахованих осіб для обліку в системі персоніфікованого обліку ПФУ.

Так було до початку 2007 року, коли платникам було запропоновано новий програмний продукт «АРМ Звіт страхувальника», розробником якого є фірма «Бест Звіт». Можливості та завдання нової програми дещо ширші, ніж у її попередниці. У зв’язку з цим припинилися підтримка та оновлення старої знайомої АРМ 2.37. Однак поспішаємо заспокоїти тих бухгалтерів, які не готові опановувати нове програмне забезпечення, —

ПФУ зберіг можливість подання щорічної звітності з персоніфікації за допомогою програми АРМ-2.37.Отримати цю програму можна у вашому районному відділенні Пенсійного фонду або на сайті ПФУ. Адреса цього ресурсу в Мережі —

www.pfu.gov.ua. Тут у розділі «Програмне забезпечення АРМ-Р» можна завантажити програму «Автоматизоване робоче місце страхувальника для підготовки персоніфікованих звітів про доходи, трудові відносини та розмір внесків, сплачених до ПФУ (АРМ-Р). Версія 2.37w від 5 грудня 2005 року» , а також усі необхідні для роботи файли бібліотек.Якщо ви звернетеся за порадою до своєї районної ПФУ, то вам теж не відмовлять у допомозі та проконсультують щодо всіх нюансів установлення та роботи з цією програмою.

Установлення АРМ-Р

Перед установленням ми, звичайно ж, радимо вам ознайомитися з доданими інструкціями, що містяться у файлах READ_w.txt та instr_ CP.doc. Лише після цього можна приступати до встановлення програми. Першим етапом є встановлення бібліотек Visual FoxPro. Для цього слід розпакувати на жорсткий диск вашого комп’ютера архіви disk1.rar, disk2.rar і disk3.rar. У папці disk1 запустіть файл Setup.exe. Далі дотримуйтесь указівок програми. Після установлення бібліотек запускаємо файл APM_INSW.EXE з папки APM 2.37. На екран буде виведено вікно програми, в якому запропоновано три варіанти подальших дій:

«Вибрати каталог», «Почати копіювання» та «Вихід».Починати слід із вибору і зазначення каталогу для установлення програми. Програма за умовчанням установить базу до каталогу за адресою С:\АРМ\INST. Для кожного страхувальника необхідно інсталювати окрему базу програми. Отже, якщо ваше завдання полягає у формуванні звіту лише для одного роботодавця, то достатньо запам’ятати адресу встановлення, щоб знати, де записано архівні файли і де шукати виконуваний файл. Однак якщо вам необхідно створити звіти стосовно декількох підприємств, то в такому разі слід продумати зручніше місце зберігання даних на вашому комп’ютері. Зазначте в рядку введення окремий каталог завантаження для кожної фірми. У цих каталогах знаходитимуться файли запуску програми APM_P.EXE.

Після зазначення каталогу вибираємо пункт

«Почати копіювання», потім пункт «Вихід». Цю послідовність дій потрібно повторити для кожної фірми.При першому запуску програма вимагатиме ввести

пароль. Пароль зазначено в інструкції — це «1». Надалі, щоб змінити пароль доступу до програми, вам потрібно скористатися меню «Адміністратор Користувачі», де у вікні «Користувачі» можна встановити новий пароль для всіх користувачів системи.Заповнення всіх даних про підприємство та користувача, який виконує обов’язок адміністратора, також є важливою умовою початку роботи з програмою. Після того, як ви введете всі необхідні відомості, можна приступати до внесення анкетних даних працівників. Це процес копіткий та потребує багато часу, якщо тільки ви не ведете облік заробітної плати в 1С чи іншій програмі, яка може формувати дані щодо заробітної плати для звіту до ПФУ.

У випадку з 1С можна просто імпортувати дані з вашої бухгалтерської бази, уникаючи ручного заповнення довідників та відомостей. Комплект персоніфікованої звітності до ПФУ включено розробниками стандартної конфігурації до складу регламентованих звітів за квартал. Завдання цієї звітності полягає в тому, щоб сформувати файл для перенесення даних до спеціалізованої програми ПФУ. Навіть якщо ви вже формували до цього звітність в АРМ-2.37 за 2006 і 2005 роки, ви цілком можете почати користуватися можливістю імпорту з DBF-формату даних про нових працівників та нараховану заробітну плату.

Імпорт з 1С

Імпорт даних для АРМ-2.37 з програм 1С має подібну організацію в обох конфігураціях — 1С:Підприємство 7.7 і 1С:Підприємство 8. У меню

«Регламентированные отчеты» вам потрібно знайти групу персоніфікованих форм звітності до ПФУ, потім заповнити всі необхідні поля в діалозі звіту і сформувати DBF-файл для експорту даних до АРМ-2.37. Докладно розглянемо формування звітних даних на прикладі конфігурації 1С:Бухгалтерія 7.7. Користувачі 1С: Підприємство 8 зможуть повторити всю процедуру у своїх робочих базах.Спочатку потрібно

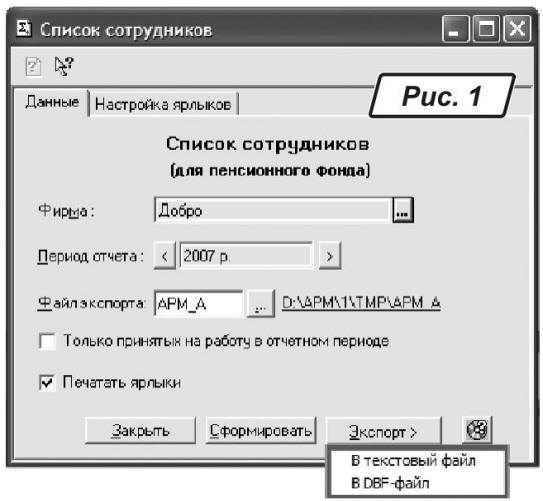

перенести дані щодо працівників (застрахованих осіб). Для цього сформуємо DBF-файл, у меню 1С 7.7 вибираємо «Отчетность Регламентированная отчетность». Потім у списку доступних форм звітності вибираємо звіт «Список лиц, работавших у работодателя (для ПФ)» (рис. 1, с. 44), у реквізиті «Период отчета» вказуємо 2007 рік. Потім у полі «Файл экспорта» показуємо програмі, куди потрібно зберегти сформований DBF-файл. Укажіть програмі шлях до того ж каталогу, в якому встановлено АРМ-Р для цієї фірми.

Позначка напроти параметра «

Только принятых на работу в отчетном периоде» дозволяє сформувати звіт лише стосовно тих працівників, дані про яких з’являються в цьому році. Якщо ви почали заповнювати дані персоніфікованого обліку в програмі АРМ-Р ще за 2006 рік, вам необхідно лише додати нових працівників. Для цього потрібно позначити параметр «Только принятых на работу в отчетном периоде» у діалозі звіту. Якщо ж у вашому АРМ-Р немає жодних даних про застрахованих осіб, то галочку напроти цього параметра ставити не потрібно.На закладці «

Настройка ярлыков» слід зазначити відповідального відправника та код категорії платника зборів. Потім клацнемо по кнопці «Сформировать» — програма виведе на екран друкарські форми звіту, в яких ви зможете перевірити дані для занесення до програми АРМ-Р. Після візуальної перевірки сформованого звіту можна вивантажувати дані до файлу експорту за допомогою команди «Экспорт В DBF-файл». У зазначеному нами каталозі з’явиться файл APM_A.DBF.Тепер імпортуємо ці дані до програми АРМ-Р. Вибираємо з головного меню АРМ-Р команду «

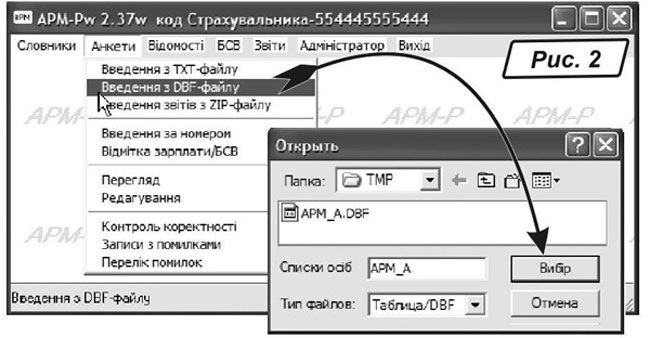

Анкети Введення з DBF-файлу» (рис. 2, с. 44) та вказуємо у вікні, що з’явилося, шлях до сформованого в 1С файлу APM_A.DBF. Клацаємо по кнопці «Вибір».

Подивитися результат імпортованих анкетних даних можна, скориставшись пунктами меню АРМ-Р

«Перегляд», «Редагування» з розділу «Анкети».Наступний етап —

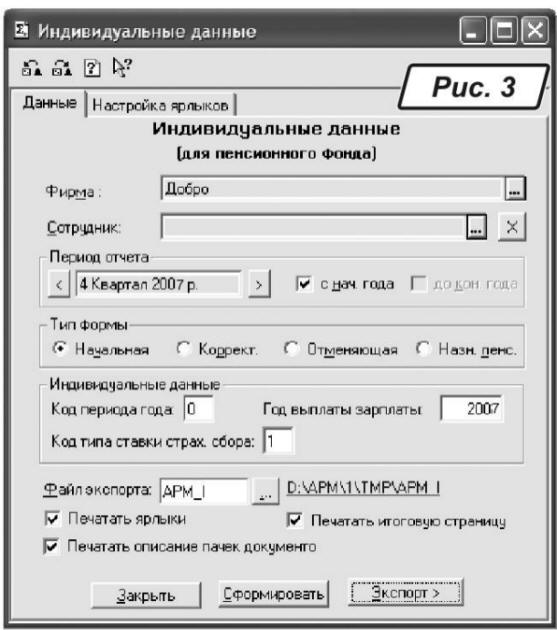

завантаження до програми відомостей про нараховану заробітну плату застрахованих осіб підприємства за 2007 рік. Для цього повторюємо алгоритм вивантаження-завантаження. Запускаємо в 1С 7.7 регламентований звіт «Индивидуальные сведения о застрахованном лице (для ПФ)» та заповнюємо його форму, як показано на рис. 3, с. 45. У реквізиті «Период отчета» зазначаємо 2007 рік. Оскільки за цей рік ми звітуємо вперше, то в полі «Тип формы» вибираємо «Начальная». У групі реквізитів «Индивидуальные данные» заповнюємо поля «Код периода года», «Год выплаты зарплаты».

Обов’язково зазначте реквізит

«Код типа ставки страхового сбора» для того, щоб програма АРМ-Р при завантаженні даних змогла коректно заповнити суму внесків роботодавця в полі «Нараховано із страхувальника». Нагадуємо основні значення поля «Код типа ставки страхового сбора», що використовуються більшістю підприємств-страхувальників:«1» —

для найманих працівників, які одержують виплати за трудовими договорами, а також для фізичних осіб, які одержують винагороду за договорами цивільно-правового характеру;«6» —

для фізичних осіб — суб’єктів підприємницької діяльності, які обрали особливий спосіб оподаткування;«2»

— для працюючих інвалідів.Потім зазначаємо шлях до файлу APM_І.DBF у полі

«файл экспорта» (рис. 3, с. 45), формуємо звіт кнопкою «Сформировать». Перевіривши виведені на екран друкарські форми та переконавшись у правильності сформованих даних, можна експортувати відомості до файлу APM_І.DBF за допомогою команди «Экспорт В DBF-файл».Для завантаження отриманого APM_І.DBF-файлу до АРМ-Р потрібно вибрати в головному меню пункт

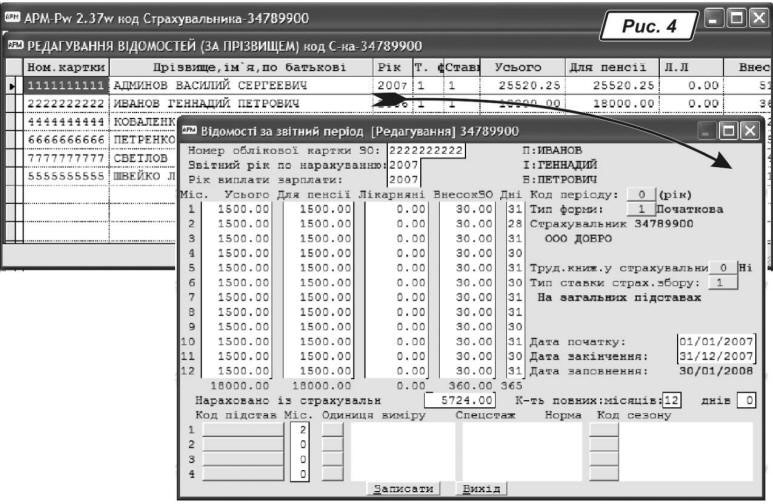

«Відомості Введення з DBF файлу». У вікні діалогу, що з’явився, указуємо на сформований в 1С файл APM_І.DBF та натискуємо «Вибір». Після того як програма імпортує інформацію, дані можна перевірити в режимі «Редагування» (рис. 4, с. 45).

Тепер

за необхідності можна відредагувати вже внесені до АРМ-Р дані. Ураховуючи особливості нарахування заробітної плати в типовій конфігурації 1С:Бухгалтерія 7.7, радимо уважно звірити нарахування за сумами виплат допомог по вагітності та пологах, оплат путівок за рахунок фонду соцстраху, допомог на поховання тощо за рахунок коштів соцстраху, відряджувальні, витрати на компенсацію проїзду, подарунки до свят.У графі «

Усього» (рис. 4, с. 45) слід обліковувати тільки виплати, що включаються до фонду оплати праці, перелік яких наведено в п. 2 Інструкції № 5. З переліку виплат, що не належать до фонду оплати праці, з п. 3 Інструкції № 5 до форми ІНДАНІ («Відомості за звітний період») потраплять лише суми оплати періоду тимчасової непрацездатності .Зверніть увагу — відпустка по вагітності та пологах не включається до страхового стажу працівниці, отже, і допомога по вагітності та пологах не включається до бази для нарахування та утримання пенсійних внесків, тому ця виплата у графі

«Усього» не відображається.Що стосується матеріальної допомоги, то у графі

«Усього» форми ІНДАНІ відображаються тільки суми матеріальної допомоги, що входять до фонду оплати праці та обкладаються пенсійними внесками, тобто матеріальна допомога, що має систематичний характер, видана всім чи більшості працівників (на оздоровлення, у зв’язку з екологічним станом).У розрахунку пенсії не бере участі матеріальна допомога разового характеру, що надається окремим працівникам за сімейних обставин, на оплату лікування, оздоровлення дітей або поховання.

Також при заповненні графи

«Усього» слід мати на увазі, що суми заробітної плати (доходу) ураховуються в місяці, за який їх нараховано.У графі

«Ураховується для пенсії» відображаються ті самі суми, що і в графі «Усього», але з урахуванням максимальної величини доходу, з якого справляються пенсійні внески. Нагадаємо, що у 2007 році граничний розмір доходу становив: у січні — березні — 7875 грн.; у квітні — вересні — 8415 грн.; у жовтні — грудні — 8520 грн.У графі

«Сума лікарняних» слід відображати окремо суми оплати періоду тимчасової непрацездатності, що входять до складу сум, показаних у графах «Усього» та «Ураховується для пенсії».Таблиця

«У тому числі відомості про підстави для обліку спеціального стажу» форми ІНДАНІ заповнюється лише в тому випадку, якщо застрахована особа має право на пільгову пенсію відповідно до законодавства України. Для цього в АРМ-Р необхідно в картці підприємства «Адміністратор Страхувальник», поле «Місця з пільгами» вказати значення «Існують». Потім у меню « Адміністратор Вибір підстав» вибрати використовувані у відомостях підстави з наведеного списку. Лише після цього ви зможете заповнити розділ «У тому числі відомості про підстави для обліку спеціального стажу» форми ІНДАНІ.Для того щоб звірити дані підсумкової таблиці нарахувань за рік в АРМ-Р з даними щомісячних звітів

додатка 23, скористайтеся функцією перегляду підсумкових відомостей. Ці відомості в АРМ-Р можна подивитися, натиснувши клавішу F6, перебуваючи у вікні «Редагування» меню «Відомості» (див. рис. 4, с. 45). Хоча підсумкова сторінка і не входить до комплекту документів, передбачених Порядком № 7-6, але при здаванні звітності у вас її можуть затребувати. Тож про всяк випадок роздрукуйте цей звіт на окремому листі. У розділі «Звіти» головного меню програми ви легко створите і роздрукуєте всі необхідні форми.Якщо ви вносите дані до нововстановленої програми АРМ-Р, то у вас можуть виникнути труднощі з формуванням списку новоприйнятих працівників у звітному році. Справа в тому, що при формуванні звіту

«Анкетні дані» до нього потрапляють усі працівники, яких ми внесли, коли імпортували дані з 1С. Правильним же буде варіант, коли у звіті наявні лише дані працівників, які прийняті на роботу в цьому році або змінили прізвище в цьому році. Як же створити коректний звіт?Для цього формуємо звіт як завжди (меню

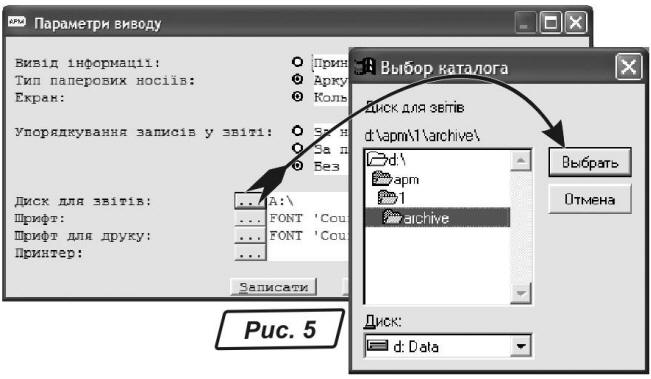

«Звіти Анкетні дані Формування і запис на диск»), але не записуємо його на диск і не роздруковуємо. Потім заходимо до розділу «Анкети» головного меню та вибираємо пункт «Редагування За прізвищем». В отриманому списку напроти прізвищ застрахованих осіб у колонці «Стан» стоятиме позначка «Передано». Далі в цьому списку знаходимо новоприйнятих працівників та за допомогою клавіші Enter відкриваємо для редагування форму анкети. Не вносячи жодних змін, відразу її закриваємо («Вихід»). У результаті такої маніпуляції позначка «Передано» напроти прізвища зникне. У такий спосіб знімаємо позначки з усіх «новачків». Тепер можна формувати звіт, до якого потраплять лише нові працівники.При записуванні сформованих файлів звітів на диск програма за умовчанням звертається до дисководу з дискетами 3,5

", якщо ж на вашому комп’ютері такого дисководу немає, то вам необхідно змінити параметри виведення інформації для запису файлів звіту на жорсткий диск вашого комп’ютера або на флеш-накопичувач. Для цього в головному меню програми АРМ-2.37 слід вибрати команду «Адміністратор Параметри виводу» і в полі діалогового вікна, що з’явилося, вибрати пункт «Диск для звітів» (рис. 5, с. 47), в якому і зазначити папку на вашому комп’ютері, куди зберігатиметься звітна інформація.

Сподіваємося, що наш матеріал допоможе вам без проблем скласти звітність щодо персоніфікації та зекономити час на заповнення її за допомогою програм АРМ-2.37 і 1С.