СТРОГИЕ КАССОВЫЕ ОРДЕРА:

актуальные вопросы

С 1 января 2008 года приходные и расходные кассовые ордера пополнили Номенклатуру бланков ценных бумаг и документов строгого учета, изготавливаемых по лицензии Минфина. А это означает, что кассовые ордера стали бланками строгого учета (сложившаяся практика опирается на данную Номенклатуру как на документ, устанавливающий перечень бланков строгого учета). В данной статье не будем спорить о том, насколько это правомерно, а рассмотрим, с какими вопросами могут столкнуться бухгалтеры, приняв такую позицию.

Олег ЧЕФРАНОВ, экономист-аналитик Издательского дома «Фактор»

Документы статьи

КоАП

— Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.Закон о налоге на прибыль

— Закон Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97 г. № 283/97-ВР.Закон об РРО —

Закон Украины от 06.07.95 г. № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» в редакции от 01.06.2000 г. № 1776-III.Указ № 436

— Указ Президента Украины «О применении штрафных санкций за нарушение норм по регулированию обращения наличности» от 12.06.95 г. № 436/95.Положение № 637

— Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением НБУ от 15.12.2004 г. № 637.Инструкция № 59

— Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Минфина от 13.03.98 г. № 59.

О чем пойдет речь

Кассовыми ордерами оформляются операции по движению наличности в кассе предприятия. Когда-то правительство уже пыталось ужесточить контроль за обращением наличности путем внедрения бланков строгого учета, но тогда это так и не воплотилось в жизнь. Сейчас же отделаться легким испугом субъектам хозяйствования не удалось. Причем, отнеся кассовые ордера к бланкам строгой отчетности, ни Кабмин, ни другие ведомства так и не прояснили переходные моменты:

— можно ли использовать остатки нестрогих бланков после 1 января 2008 года?

— если нет, что делать с остатками старых бланков?

Думаем, что с 1 января 2008 года нестрогие кассовые ордера применять нельзя. Да и у предприятий было достаточно времени, чтобы подготовиться к введению строгих бланков.

Если использовать нестрогие бланки ордеров

Какое наказание грозит, если после 1 января применять оставшиеся старые (нестрогие) бланки кассовых ордеров?

Итак, непосредственно за неприменение строгих кассовых ордеров предприятию грозит административный штраф за нарушение правил ведения кассовых операций по

ст. 1642 КоАП в размере от 8 до 15 ннмдг (при повторном в течение года нарушении — от 10 до 20 ннмдг). При этом налагать такой штраф могут только органы КРУ. Так что, если вы не связаны с бюджетными деньгами, вероятность админштрафа мизерная.Однако роль кассовых ордеров в учете предприятия высока и для бухгалтерского, и для налогового учета. Кассовые ордера являются первичными документами, на основании которых происходит отражение в учете определенных операций. И при неправильном оформлении кассовых ордеров складывается нерадужная картина. Безусловно, степень претензий к вам со стороны проверяющих будет напрямую зависеть от их фантазии. Вот и давайте пофантазируем.

1. Приходные кассовые ордера (ПКО).

Получатели средств, не попадающие в сферу действия Закона об РРО

. ПКО оформляется прием наличности в кассу предприятия. На основании составленных ПКО данные о поступлении наличности получателя средств вносятся в кассовую книгу. Среди бухгалтеров существует опасение (и не напрасное, учитывая воображение проверяющих), что средства, получение которых оформлено нестрогими ПКО, будут признаваться неоприходованными.А последствия неоприходования — штраф в размере 500 % неоприходованной суммы, который налагается на предприятие (

абз. третий ст. 1 Указа № 436). Чтобы оценить вероятность такого штрафа, обратимся к определению термина «оприходование». Оприходованием наличных в кассе, при проведении расчетов с применением ПКО, является проведение учета наличности в полной сумме ее фактических поступлений в кассовой книге на основании ПКО (п. 2.6 Положения № 637). Следовательно, если наличность принята по нестрогому ПКО, у проверяющих есть основания зафиксировать нарушение. Однако если такой нестрогий ПКО внесен в Кассовую книгу, то, на наш взгляд, наличность не может признаваться неоприходованной — она внесена в Кассовую книгу на основании ПКО, а то, что ПКО нестрогий, влечет только админштраф. Однако какую позицию по данному вопросу займут суды (если возникнуть прецеденты), сейчас предугадать нельзя.Получатели средств, попадающие в сферу действия Закона об РРО

. А если предприятие торгует продукцией собственного производства и предоставляет услуги? Такая деятельность попадает в сферу действия Закона об РРО. Расчеты нужно проводить через кассу предприятия с оформлением кассовых ордеров и выдачей соответствующих квитанций.При этом налоговый орган может настаивать на применении штрафа к предприятию в размере 10 ннмдг за нарушение установленного в

п. 1 ст. 9 Закона об РРО порядка проведения расчетов через кассы предприятий, в которых эти операции должны проводиться с оформлением приходных и расходных кассовых ордеров и выдачей соответствующих квитанций (п. 7 ст. 17 3акона об РРО). За такое правонарушение предусмотрены админштрафы (ст. 1551 КоАП): от 2 до 5 ннмдг (налагается на лиц, проводивших расчетные операции), и от 5 до 10 ннмдг (налагается на должностных лиц). В данном случае, как это часто бывает, работники налоговых органов, скорее всего, будут настаивать на признании ПКО недействительными (см. статью «Кассовая первичка: некоторые последствия неправильного оформления» // «БН», 2007, № 14, с. 12).Плательщики средств и их расходы

. ПКО состоит из двух частей — непосредственно ПКО и квитанции к нему. Квитанция выдается плательщику средств как документ, подтверждающий их уплату. Для плательщика средств квитанция имеет большое значение — подтверждает факт расходования средств и предоставляет право на расходы (как для предприятий, так и для предпринимателей на общей системе налогообложения).Сейчас среди бухгалтеров распространено мнение о том, что расходы, понесенные после 1 января и подтвержденные квитанциями к нестрогим бланкам ПКО, налоговые органы будут исключать из состава валовых расходов предприятия (расходов предпринимателя на общей системе налогообложения). На наш взгляд, это и есть наиболее вероятный ход событий.

Поэтому, отправляя работника в командировку или поручая ему что-то приобрести для хозяйственных нужд, рекомендуем также проинструктировать на предмет, какие квитанции к ПКО нужно получать (при условии внесения средств в кассы других предприятий).

2. Расходные кассовые ордера (РКО).

РКО не такие «хитовые» первичные документы, как ПКО. Однако не стоит недооценивать их важность. РКО подтверждают факт выплаты средств из кассы предприятия.

Как говорилось выше, за неприменение строгих РКО возможен административный штраф за нарушение правил ведения кассовых операций по

ст. 1642 КоАП.Скорее всего, работники налоговых органов также будут признавать недействительными РКО, составленные на нестрогих бланках. Однако, на наш взгляд, признание недействительным РКО не может отменить факт проведения операции выдачи наличности. А значит, нет никаких оснований говорить, что операция не состоялась и считать наличность неизрасходованной («невыданная» наличность должна увеличивать остаток в кассе на конец дня и сравниваться с лимитом кассы для выявления факта хранения сверхлимитных средств). Согласно

п. 3.5 Положения № 637 для выведения остатка наличных в кассе не принимают РКО или расходные ведомости, в которых выдача наличных из кассы не подтверждена подписью получателя. В данном случае факт выдачи наличности подтверждается подписью получателя. Считаем, что такого аргумента в суде будет достаточно, если проверяющие применят санкции за хранение сверхлимитных средств.Приходим к выводу, что применение нестрогих РКО грозит только админштрафом. Однако, если РКО оформлена выдача наличных покупателю в связи с возвратом товаров (работ, услуг), наряду с админштрафом может быть применен штраф по

п. 7 ст. 17 Закона об РРО.

Как сэкономить на ордерах

Большинство предприятий уже ощутило, насколько накладней стало оформление кассовых операций. Так, цена одного «строгого» бланка кассового ордера составляет 35 — 40 копеек, в то время как нестрогие бланки стоили 4 — 5 копеек, а при самостоятельном изготовлении гораздо меньше.

Поэтому возникает вопрос, а можно ли сэкономить, т. е. минимизировать использование строгих бланков?

ПКО

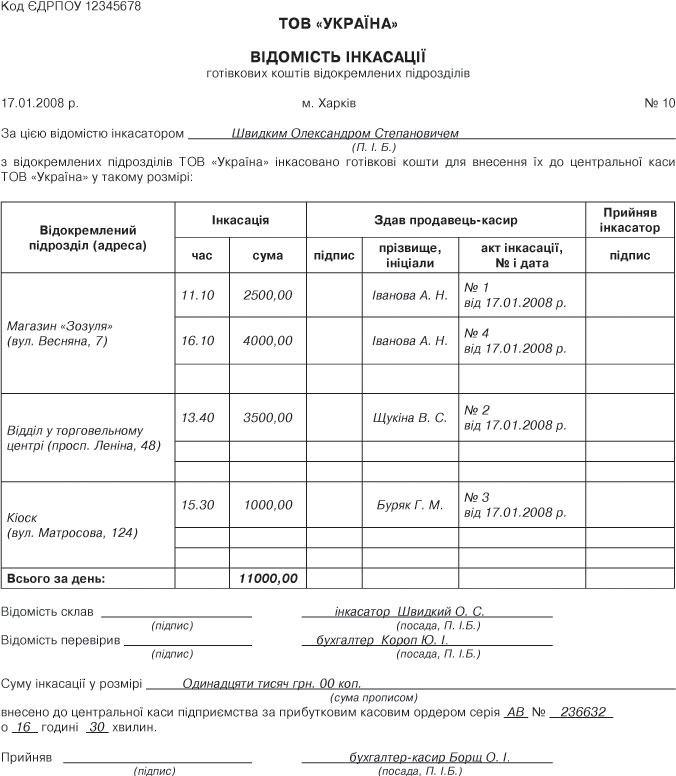

. Как говорилось, ПКО оформляется прием наличности в кассу. При расчетах с контрагентами сэкономить на использовании ПКО не получится, поскольку плательщику средств нужно выдать квитанцию, подтверждающую принятие средств. А вот при приеме наличности от обособленных подразделений возможны варианты.Рассмотрим ситуацию, когда предприятие имеет несколько обособленных подразделений, которые не имеют собственных касс и не ведут кассовые книги, а следовательно, они не оформляют ПКО и РКО. Выручка в таких обособленных подразделениях приходуется путем отражения в КУРО (на основании чеков РРО или данных РК) и сдается в кассу основного предприятия. При этом выручка со всех обособленных подразделений инкассируется специально уполномоченным на то работником предприятия (внутренняя инкассация), который впоследствии сдает выручку в центральную кассу предприятия.

Зачастую в такой ситуации инкассация средств из обособленного подразделения оформляется ПКО, который выписывает лицо, уполномоченное проводить внутреннюю инкассацию. Причем на каждое подразделение оформляется отдельный ПКО, чтобы у продавца-кассира была на руках подтверждающая сдачу наличных квитанция. А ПКО с наличностью попадает в центральную кассу предприятия. Это достаточно распространенный вариант оформления инкассации наличности из обособленных подразделений в центральную кассу предприятия. Но с учетом строгости ПКО этот вариант стал накладным. При этом заметим, что ПКО должен составляться кассиром в момент получения средств в кассу предприятия. Как видим, и описанный вариант оформления внутренней инкассации не до конца вписывается в нормы

Положения № 637.Что же можно предложить в качестве альтернативы? А если не закрывать глаза на работу внутреннего инкассатора, а разработать под нее внутреннюю документацию. Отметим, что никаких запретов на самостоятельное инкассирование средств из обособленных подразделений в кассу предприятия действующим законодательством не установлено.

При этом можно ориентироваться на порядок работы специальной инкассаторской службы (основные моменты прописаны в

Положении № 637). Из кассы предприятия инкассатору* перед выездом на обособленные подразделения можно выдать инкассаторскую ведомость с перечнем всех обособленных подразделений предприятия (см. рис. 1 на с. 13).* Отметим, что такая профессия есть в Классификаторе профессий ДК 003:200.

Рис. 1

На основании такой ведомости инкассированные из разных обособленных подразделений средства будут приняты в центральную кассу предприятия по одному ПКО.

Документом, который должен свидетельствовать об инкассации средств из обособленного подразделения и остается в обособленном подразделении, может быть Акт (инкассации или сдачи-приема наличной выручки). Он будет применяться вместо квитанции ПКО. Такой акт должен содержать следующие реквизиты: название; дату и место составления; наименование предприятия, от имени которого составлен документ; сумму инкассации; время инкассации; должности, фамилии и инициалы лиц, участвующих в операции инкассации; их подписи; а также ссылку на ведомость инкассации, согласно которой составлены акты. Как вариант акт можно оформить и как «

Приложение к Ведомости инкассации № __ от «__» _________ 2008 г.».РКО

. При расходовании средств у предприятия есть больше возможностей, чтобы минимизировать расход ордеров.Самый простой вариант — это перейти к расчетам с помощью корпоративной банковской пластиковой карточки (БПК). В данном случае для выдачи средств сотруднику предприятия не нужно составлять РКО. Средства можно получить через банкомат и использовать на нужды предприятия. Правда, не стоит забывать, что после каждого расходования средств работнику все равно необходимо будет отчитаться перед предприятием, куда он потратил полученные средства.

Еще один вариант — предприятие может назначить лицо, ответственное за проведение расчетов с контрагентами или подотчетными лицами (по выдаче авансов). Такому лицу могут выдаваться под отчет наличные средства, которые он впоследствии выдаст «по назначению» на основании расходной ведомости. В результате выдача средств подотчетному лицу из кассы будет оформлена одним РКО. А подотчетное лицо соберет подписи от непосредственных получателей средств в расходной ведомости. При этом необходимо вести

Книгу учета принятых и выданных кассиром денег (типовая форма № КО-5).

Если с авансовым отчетом работник подал нестрогую квитанцию

Можно ли после 1 января принимать от подотчетного лица квитанцию к нестрогому ПКО, подтверждающую расходование средств.

Принимать можно. При этом вначале нужно выяснить, в каком году фактически были уплачены средства. Если в 2007 году, то никаких последствий предоставление квитанции к нестрогому ПКО нет. Такие расходы должны отражаться в обычном порядке. Если же средства уплачены в 2008 году, то при отражении таких документов нужно обратить внимание на следующее.

Действующее законодательство не запрещает принимать квитанции к нестрогим бланкам ПКО в качестве подтверждения расходования средств после 1 января 2008 года. Если бухгалтер принял такой документ и директор утвердил авансовый отчет, проблем нет. Средства считаются потраченными на хозяйственные нужды и подлежат возмещению работнику. И, на наш взгляд, ничто не воспрещает на основании квитанции к нестрогому ПКО отразить такую операцию в бухгалтерском учете.

Но, кроме бухгалтерского учета, существует еще и налоговый учет. А в данной ситуации у бухгалтера могут возникнуть два основных вопроса: налог на прибыль и налог с доходов.

Налог на прибыль

. Как уже отмечалось, скорее всего, налоговые органы не будут признавать квитанции к нестрогому ПКО в качестве документов, которые дают право на валовые расходы, поскольку они оформлены не по надлежащей форме. Это касается как командировочных расходов, так и расходов на приобретение товаров, оплату услуг. Поэтому если предприятие соглашается принять такие документы, безопасный вариант — отразить расходы, подтвержденные квитанцией к нестрогому ПКО за счет прибыли.Конечно, смелые налогоплательщики (в случае возникновения конфликта) могут побороться за право на валовые расходы, но, на наш взгляд, их шансы невелики.

Налог с доходов

. Считаем, что нет оснований признавать доходом подотчетного лица расходы, подтвержденные квитанцией к нестрогому ПКО. Хозяйственный (а не личностный) характер таких расходов будет подтверждаться соответствующими документами:— в случае подтверждения каких-либо командировочных расходов — приказом на командировку и командировочным удостоверением, счетами-фактурами или актами, подтверждающими факт получения услуг для предприятия;

— в случае подтверждения факта приобретения товаров, получения услуг — приказом (распоряжением) руководителя и накладной на полученные товары или актом на полученные услуги.

Итак, наличие квитанции к нестрогому ПКО в качестве подтверждения уплаты средств может классифицироваться только как нарушение порядка проведения расчетов. А санкции за такое нарушение, как отмечалось выше, предусмотрены только для получателя средств. Для плательщика средств прямых штрафных санкций нет, а наиболее вероятное «наказание» — непризнание валовых расходов.

Обязателен ли строгий учет бланков

В каких формах нужно вести учет бланков кассовых ордеров? Что будет, если их учитывать без использования форм, предусмотренных для бланков строгой отчетности?

Поскольку кассовые ордера стали строгими, то для их учета нужно применять первичные документы специальных типовых форм, утвержденных

приказом Минстата от 11.03.96 г. № 67 «Об утверждении типовых форм первичного учета бланков строгой отчетности» (табл. 1).

Таблица 1

| Код формы | Название |

| СЗ-1 | Приходно-расходная накладная № __ на бланки строгой отчетности |

| СЗ-2 | Приходно-расходная книга по учету бланков строгой отчетности |

| СЗ-3 | Акт на списание использованных бланков строгой отчетности |

| СЗ-4 | Акт проверки наличия бланков строгой отчетности |

| СЗ-5 | Карточка-справка по выданным и использованным бланкам строгой отчетности |

При этом напомним, что согласно

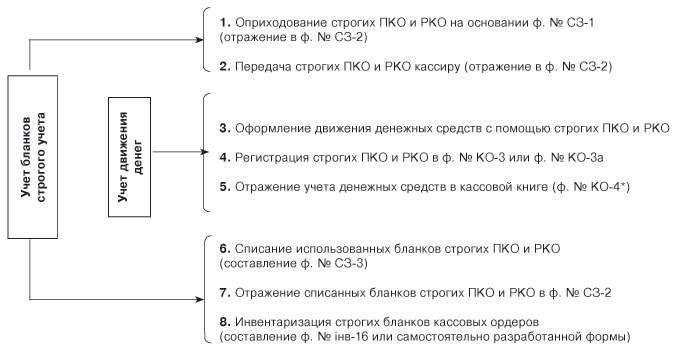

Положению № 637 предприятие должно вести Журнал регистрации приходных и расходных кассовых документов (типовой формы КО-3 — отдельно для ПКО и отдельно для РКО или КО-За — совместная для ПКО и РКО).Схема документооборота учета кассовых операций с применением строгих ПКО и РКО приведена на рис. 2 (см. ниже).

Схема документооборота учета кассовых операций с применением строгих ПКО и РКО

Рис. 2

* Форма № КО-3 и форма № КО-4 — это книги разного назначения. В ф. № КО-3 регистрируется движение бланков строгого учета, а в ф. № КО-4 — учет движения денежных средств.

А вот к испорченным или аннулированным бланкам бухгалтерам нужно отнестись внимательнее — такие бланки должны быть перечеркнуты и приложены к кассовой книге.

Списывать бланки кассовых ордеров нужно по

Акту на списание использованных бланков строгой отчетности (типовая форма № СЗ-3). Возможный вариант заполнения такого Акта приведен на рис. 3 (с. 16).

Рис. 3

Также обращаем внимание, что для отражения результатов инвентаризации строгих бланков можно использовать самостоятельно разработанную форму, а не типовую форму № інв-16 (

письмо Госкомстата от 26.05.2004 г. № 03-04-05/41).Подробно об учете бланков строгой отчетности рассказывалось в статье

«Учет «строгих» бланков» // «БН», 2006, № 22, с. 33.В дополнение к учету на балансе строгие кассовые ордера нужно учитывать и на забалансовом счете 08 «Бланки строгого учета». А поскольку для забалансового учета стоимость таких бланков не установлена, то рекомендуем принять ее на уровне закупочной.

Ситуация.

В январе 2008 года ООО «Альфа» приобрело блок ПКО (50 шт.) и блок РКО (50 шт.) по безналичному расчету по цене 18,00 грн. за блок (0,36 грн. за 1 шт., в том числе себестоимость — 0,30 грн., НДС — 0,06 грн.).В январе предприятие списало 45 бланков кассовых ордеров, в том числе 30 — ПКО и 15 — РКО.

Данные операции в бухгалтерском и налоговом учете отразятся следующим образом (табл. 2 на с. 16):

Таблица 2

| Первичный документ | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | ВД | ВР | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Платежное поручение | Перечислены средства за кассовые ордера | 371 | 311 | 36,00 | — | — |

| Накладная (СЗ-1) | Получены от поставщика бланки ПКО и РКО (2 блока по 50 шт.) | 209 | 631 | 30,00 | — | 30,00 |

| Отражен налоговый кредит | 641/НДС | 631 | 6,00 | — | — | |

| Бланки кассовых ордеров зачислены на забалансовый счет (по себестоимости 0,30 грн. за бланк) | 08 | — | 30,00 | — | — | |

| Произведен зачет задолженностей | 631 | 371 | 36,00 | — | — | |

| Акт списания кассовых ордеров (СЗ-3) | Списаны использованные в январе бланки кассовых ордеров (45 шт. х 0,30 грн.) | 92 (809) | 209 | 13,50 | — | — * |

| Бланки кассовых ордеров списаны с забалансового счета | — | 08 | 13,50 | — | — | |

* Списание использованных бланков кассовых ордеров привело к фактическому увеличению валовых расходов на сумму 13,50 грн. согласно перерасчету по п. 5.9 Закона о налоге на прибыль.

Нарушение в виде неприменения предусмотренных форм для учета строгих бланков относится к нарушению установленного порядка ведения бухгалтерского учета. В результате на виновных лиц (ответственных на предприятии за порядок ведения бухгалтерского учета) могут наложить административный штраф по

ст. 1642 КоАП — от 8 до 15 ннмдг (от 10 до 20 ннмдг при повторном нарушении в течение года). Однако такой штраф могут налагать только органы КРУ, которые, как отмечалось выше, имеют право проверять далеко не все предприятия.

Как списать старые ордера

Что делать с неиспользованными нестрогими ордерами, которые числятся в составе запасов на 1 января 2008 года?

Поскольку мы заняли позицию, что нестрогие ордера нельзя использовать после 1 января 2008 года, их нужно списать как не подлежащие дальнейшему применению. Для этого приказом (распоряжением) руководителя создается специальная комиссия, которая выносит решение о невозможности дальнейшего применения нестрогих кассовых ордеров. На основании документа, составленного такой комиссией (протокол заседания, акт списания и т. п.), утвержденного руководителем, происходит утилизация (возможны и другие последствия, например, сдача макулатуры) нестрогих ордеров.

Считаем, что в данном случае такие запасы (уничтожаются) ликвидируются в рамках хозяйственной деятельности (возможно, у налоговых органов будет иная точка зрения). Поэтому на основании документа, составленного комиссией об уничтожении нестрогих ордеров, стоимость таких ордеров списывается из состава запасов (их стоимость фактически попадет в валовые расходы в результате перерасчета по

п. 5.9 Закона о налоге на прибыль). Однако рекомендуем не спешить со списанием нестрогих бланков кассовых ордеров. Еще есть надежда, что строгие ордера отменят.На этом и остановимся. Уверены, что данный материал позволит вам задуматься и принять решение об обязательности применения строгих бланков и о «судьбе» старых. А от вас, уважаемые читатели, ждем новых писем с интересными или нестандартными ситуациями. Мы разберемся с ними на страницах нашей газеты.