УЦЕНКА И П. 5.9 —

как сделать из двух учетов один

Поводом для написания статьи послужил вопрос, поступивший в редакцию от читателя: «Мы часто проводим уценку товара. В налоговом учете согласно п. 5.9 Закона о налоге на прибыль уценку не отражают, но при заполнении декларации по налогу на прибыль, в частности таблицы 1 приложения К1/1, используем данные бухгалтерского учета. Подскажите, как можно в данном случае приблизить данные бухгалтерского учета к налоговому, чтобы без особых усилий и дополнительных расчетов заполнять декларацию по данным бухучета?».

В сегодняшней статье мы рассмотрим особенности учета уценки и предложим варианты сближения налогового и бухгалтерского учета при ее проведении.

Виктория ЗМИЕНКО, экономист-аналитик Издательского дома «Фактор»

В чем проблема?

В бухгалтерском учете

порядок проведения переоценки (уценки и дооценки) регламентирует П(С)БУ 9 «Запасы». Так, согласно п. 24 П(С)БУ 9 запасы отражают в бухучете и отчетности по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации. Если на дату баланса их цена снизилась или они испорчены, устарели или иным образом утратили первоначально ожидаемую экономическую выгоду, то такие запасы отражают по чистой стоимости реализации (п. 25 П(С)БУ 9). При этом происходит уценка запасов, сумму которой списывают в состав расходов отчетного периода (Дт 946 — Кт счетов учета запасов).В последующем, если чистая стоимость реализации ранее уцененных запасов на дату баланса увеличивается, то на сумму увеличения, но не более суммы предыдущего уменьшения, признают прочий операционный доход с увеличением стоимости этих запасов (

п. 28 П(С)БУ 9). В бухгалтерском учете на сумму дооценки делают запись: Дт счетов учета запасов — Кт 719.В налоговом учете

оприходованные запасы, стоимость которых предприятие может включить в валовые расходы, пересчитывают до фактического их выбытия согласно п. 5.9 Закона о налоге на прибыль* (см. «Налоговый учет балансовой стоимости запасов»).* Закон Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97 г. № 283/97-ВР.

Пересчет балансовой стоимости показан на рисунке (с. 22).

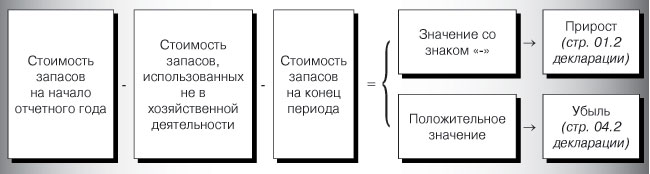

Как видим, возрастание стоимости запасов на конец отчетного периода приводит к увеличению валовых доходов и, как следствие, к увеличению налога на прибыль, а уменьшение стоимости запасов — к увеличению валовых расходов, результатом чего может быть снижение суммы налога на прибыль.

| Налоговый учет балансовой стоимости запасов Извлечение из п. 5.9 Закона о налоге на прибыль«Налогоплательщик ведет налоговый учет прироста (убыли) балансовой стоимости товаров (кроме подлежащих амортизации и ценных бумаг), сырья, материалов, комплектующих изделий, полуфабрикатов, малоценных предметов (далее — запасов) на складах, в незавершенном производстве и остатках готовой продукции, расходы на приобретение и улучшение (преобразование, хранение) которых включаются в состав валовых расходов согласно данному Закону (за исключением полученных бесплатно). Стоимость запасов оплаченных, но не полученных (не оприходованных) налогоплательщиком-покупателем, в прирост запасов не включается. Стоимость запасов оплаченных, но не отгруженных (не снятых с учета) налогоплательщиком-продавцом, в убыль запасов не включается. В случае когда балансовая стоимость таких запасов на конец отчетного периода превышает их балансовую стоимость на начало того же отчетного периода, разница включается в состав валовых доходов налогоплательщика в таком отчетном периоде. В случае когда балансовая стоимость таких запасов на конец отчетного периода меньше их балансовой стоимости на начало того же отчетного периода, разница включается в состав валовых расходов налогоплательщика в таком отчетном периоде. <...> Если налогоплательщик принимает решение об уценке (дооценке) запасов согласно правилам бухгалтерского учета, то такая уценка (дооценка) с целью налогового учета не изменяет балансовую стоимость запасов и валовые доходы или валовые расходы такого налогоплательщика, связанные с приобретением таких запасов <...>». |

В налоговом учете, в отличие от бухгалтерского, согласно

п. 5.9 Закона о налоге на прибыль проведение уценки (дооценки) запасов не отражают (см. «Налоговый учет балансовой стоимости запасов», с. 21). То есть проведение переоценки никак не должно влиять на данные налогового учета. Если бы переоценку учитывали и в налоговом учете, то по переоцененным запасам, которые не выбыли на конец отчетного периода, их уценка привела бы к убыли запасов (стоимость запасов на конец отчетного периода уменьшится) и, как следствие, к занижению валовых расходов. Так как дооценка возможна лишь в пределах ранее проведенной уценки (т. е. до первоначальной стоимости запасов), то завышение валовых доходов невозможно.На практике данные для перерасчета по

п. 5.9 в таблицу 1 приложения К1/1 к декларации по налогу на прибыль предприятия берут, как правило, из бухучета. Однако, если в декларацию занести данные о стоимости переоцененных запасов по данным бухгалтерского учета, то при уценке это приведет к необоснованному увеличению валовых расходов. Например, на начало периода стоимость запасов составляет 100 грн. В отчетном периоде их стоимость уценили до 80 грн. Если эти данные из бухгалтерского учета перенести в налоговый учет, то это приведет к убыли запасов на 20 грн. (100 - 80) и на эту сумму будут занижены валовые расходы. Вот именно этого и нельзя допустить.Чтобы в такой ситуации избежать двойного учета запасов (отдельно в бухучете и отдельно для налогового учета), для заполнения

строк А1 — А6 таблицы 1 приложения К1/1 к декларации по налогу на прибыль предприятия необходимо соединить бухгалтерский и налоговый учет. Предложим для этого свои варианты.

Варианты сближения налогового и бухгалтерского учета

Если переоцененные в отчетном периоде запасы выбыли на конец отчетного периода, то

графу 5 таблицы 1 приложения К1/1 можно заполнить по данным бухучета без каких-либо корректировок и дополнительных записей в бухгалтерском учете. Это объяснимо: в остатках по счетам учета запасов (Дт 20 — 28) нет стоимости переоцененных запасов и поэтому переоценка не повлияет на пересчет по п. 5.9 Закона о налоге на прибыль.Пример

1. На 01.08.2008 г. по дебету субсчета 201 числится остаток сырья «А» в сумме 500 грн. (20 единиц сырья стоимостью 25 грн. за единицу). На 01.01.2008 г. остатков сырья не было. В августе 2008 года эти запасы уценены на 15 %. В сентябре все уцененное сырье продано за 540 грн., в том числе НДС — 90 грн.В бухгалтерском и налоговом учете будут сделаны такие записи:

Таблица 1

| Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | ВД | ВР | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Сальдо на 01.01.2008 г. | 201/«А» | — | 0 | — | — |

| Сальдо на 01.08.2008 г. | 201/«А» | — | 500 20 ед. | — | — * |

| 1. Отражена уценка сырья «А» на 15 % (25 грн. х 15 % х 20 ед.) | 946 | 201/«А» | 75 | — | — |

| Сальдо на 01.09.2008 г. | 201/«А» | — | 425 20 ед. | — | — |

| 2. Отражена реализация сырья «А» покупателю | 361 | 712 | 540 | 450 | — |

| 3. Начислено налоговое обязательство по НДС | 712 | 64/НДС | 90 | — | — |

| 4. Списана себестоимость реализованного ранее уцененного сырья «А» | 943 | 201/«А» | 425 20 ед. | — | — |

| 5. Отражен финансовый результат | 791 | 946 | 75 | — | — |

| 712 | 791 | 450 | — | — | |

| 791 | 943 | 425 | — | — | |

| Сальдо на 30.09.2008 г. | 201/«А» | — | 0 **0 ед. | — | — |

| * В налоговом учете по п. 5.9 Закона о налоге на прибыль пересчитывают стоимость запасов в сумме 500 грн.** Эту сумму приводят в графе 5 таблицы 1 приложения К1/1 к декларации. | |||||

Таблицу 1 приложения К1/1 к декларации

за 9 месяцев 2008 года следует заполнить так:

| Показники | Код рядка | На початок звітного року | Запаси, використані не в господарській діяльності | На кінець звітного періоду | Приріст «-» Убуток «+» (3 - 4 - 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Балансова вартість запасів усього, у тому числі: (сума рядків А1 ¸ А7 відповідної графи) | А | ... | ... | ... | ... |

| на складах (місцях зберігання) | А1 | 0 | — | 0 (С-до Дт 201) | 0 |

| <...> | |||||

По-иному выглядит ситуация, когда на конец отчетного периода в остатках запасов, пересчитываемых по

п. 5.9 Закона о налоге на прибыль, есть остатки переоцененных запасов. Ведь нам нужно помнить, что согласно п. 5.9 такие запасы должны быть отражены в графе 5 таблицы 1 приложения К1/1 к декларации в непереоцененном виде. Чтобы устранить «разрыв» на сумму уценки между налоговым и бухгалтерским учетом, предложим такие варианты определения стоимости запасов, которые вписывают в графу 5 таблицы 1 приложения К1/1 к декларации:1.

К дебетовому сальдо по счету учета запасов на конец отчетного периода (Дт 20 — 28) прибавляют сумму уценки (корреспонденция по начислению уценки: Дт 946 — Кт счетов учета запасов).2.

Сумму уценки учитывают на отдельно открытом контрактивном субсчете к субсчету учета уцененных запасов.3.

Сумму уценки отдельно учитывают на забалансовом счете к счету, на котором учитываются переоцениваемые запасы.4.

Переоцениваемые запасы параллельно учитывают по правилам налогового учета на отдельном забалансовом счете.5.

За балансом учитывают сумму уценки единицы запасов.Рассмотрим подробнее каждый вариант.

Вариант 1 — к бухгалтерским остаткам запасов прибавляют сумму уценки

Чтобы заполнить

графу 5 таблицы 1 приложения К1/1 к декларации, надо к дебетовому сальдо по счету учета запасов на конец отчетного периода (Дт 20 — 28) прибавить сумму проведенной уценки (оборот за отчетный налоговый период: Дт 946 — Кт счетов учета запасов).Пример

2. Воспользуемся условием примера 1 на с. 22, но будем исходить из того, что уцененные запасы за отчетный период не выбывали.Поскольку переоцененные запасы не выбывали (в учете записи 2 — 4 таблицы 1 на с. 22 не проведены), на 30.09.2008 г. по дебету счета 201/«А» числится остаток переоцененных запасов в сумме 425 грн. (20 ед.).

В таком случае

таблицу 1 приложения К1/1 к декларации по строке А1 следует заполнить так:в

графе 3 — 0 (сальдо на 01.01.2008 г. Дт 201/«А»);в

графе 5 — 500 грн. (сальдо на 30.09.2008 г. по дебету счета 201/«А» + оборот Дт 946 — Кт 201/«А»: 425 + 75).Как видим, прибавив к стоимости переоцененных запасов сумму уценки, мы исключаем влияние уценки на валовые доходы и расходы в налоговом учете — нет ни прироста, ни убыли запасов.

Этот вариант наиболее приемлем и эффективен в том случае, если в отчетном периоде переоцененные запасы не выбывали (не были проданы, не переданы в производство и др.), как показано в

примере 2, или при незначительном объеме уценок. Если же переоцененные запасы выбывали частично, то необходимо будет рассчитать сумму уценки, приходящейся на оставшиеся запасы, которую и прибавляют к остатку по балансовому счету учета запасов. Поэтому при значительных объемах и постоянно проводимых уценках этот вариант неэффективен. Лучше выбрать один из предложенных далее вариантов 2 — 5.

Вариант 2 — учет уценки на отдельном контрактивном субсчете

При таком варианте

сумму уценки учитывают в балансе на отдельно открытом контрактивном счете к счету учета уцененных запасов. Например, к субсчету 201 «Сырье и материалы» открывают субсчет для учета уценки — 201/«Уценка сырья и материалов»По кредиту этого счета (субсчета) отражают начисление уценки (в корреспонденции с дебетом субсчета 946), а по дебету — списание уценки, приходящейся на выбывшие уцененные запасы в корреспонденции с кредитом счета уцененных запасов, или сумму дооценки — при последующей дооценке ранее уцененных запасов. Аналитический учет на счете учета уценки ведут в том же порядке, что и на субсчете учета уценяемых запасов (количественно-суммовой в разрезе видов и номенклатурных единиц).

Получается, что при уценке остаток по счету (субсчету), на котором учитывались и продолжают учитываться запасы, не изменяется, поскольку начисление уценки отражают на отдельном дополнительном субсчете. Поэтому по

п. 5.9 (в графе 5 таблицы 1 приложения К1/1 к декларации) пересчитывают сальдо по дебету счетов учета запасов (например, счет 20, в том числе субсчет 201«Сырье и материалы»).В баланс же попадет свернутое сальдо по счету уцененных запасов (дебетовое сальдо счетов учета запасов за вычетом кредитового сальдо контрактивного счета суммы уценки;

например , Дт 201 — Кт 201/«Уценка сырья и материалов»).Пример

3. Воспользуемся условием примера 1 на с. 22, но при этом допустим, что уцененные запасы за отчетный период были частично проданы: 5 единиц сырья на сумму 140 грн., в том числе НДС — 23,33 грн.В бухгалтерском и налоговом учете будут сделаны записи:

Таблица 2

| Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | ВД | ВР | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Сальдо на 01.01.2008 г. | 201/«А» | — | 0 | — | — |

| Сальдо на 01.08.2008 г. | 201/«А» | — | 500 20 ед. | — | — * |

| 1. Отражена уценка сырья «А» на 15 % (25 грн. х 15 % х 20 ед.) | 946 | 201/«Уценка сырья и материалов» /«А» | 75 | — | — |

| 2. Отражена реализация сырья «А» покупателю | 361 | 712 | 140 | 116,67 | — |

| 3. Начислено налоговое обязательство по НДС | 712 | 64/НДС | 23,33 | — | — |

| 4. Списана сумма уценки, приходящейся на выбывшее реализованное сырье (75 грн. : 20 ед. х 5 ед.) | 201/«Уценка сырья и материалов» /«А» | 201/«А» | 18,75 5 ед. | — | — |

| 5. Списана себестоимость реализованного ранее уцененного сырья (500 грн. : 20 ед. х 5 ед. - 18,75 грн.) | 943 | 201/«А» | 106,25 5 ед. | — | — |

| 6. Отражен финансовый результат | 791 | 946 | 75 | — | — |

| 712 | 791 | 116,67 | — | — | |

| 791 | 943 | 106,25 | — | — | |

| Сальдо на 30.09.2008 г. | 201/«А» | — | 375 **15 ед. | — | — |

|

| — | 201/«Уценка сырья и материалов» /«А» | 56,25 | — | — |

|

| 201 | — | 318,75*** | — | — |

| * В налоговом учете по п. 5.9 Закона о налоге на прибыль пересчитывают стоимость запасов в сумме 500 грн.** Эту сумму следует отразить в графе 5 таблицы 1 приложения К1/1 декларации. *** Именно эта сумма — свернутое сальдо по субсчету 201 (375 - 56,25 = 318,75 грн.) — попадет в стр. 100 Баланса. | |||||

Таблицу 1 приложения К1/1 декларации

за 9 месяцев 2008 года следует заполнить так:

| Показники | Код рядка | На початок звітного року | Запаси, використані не в господарській діяльності | На кінець звітного періоду | Приріст «-» Убуток «+» (3 - 4 - 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Балансова вартість запасів усього, у тому числі: (сума рядків А1 ¸ А7 відповідної графи) | А | ... | ... | ... | ... |

| на складах (місцях зберігання) | А1 | 0 | — | 375 (С-до Дт 201) | -375 |

| <...> | |||||

Вариант 3 — учет уценки на отдельном забалансовом счете

При этом варианте сумму уценки отдельно отражают на забалансовом счете, открытом к счету (субсчету), на котором учитывают уцененные запасы (

например, счет «Уценка сырья и материалов» к балансовому субсчету 201). Аналитический учет на нем ведут в том же порядке, что и на счете учета уцененных запасов (количественно — суммовой в разрезе видов и номенклатурных единиц).Кроме того, для удобства учета в балансе необходимо отдельно учитывать уцененные запасы и те, которые не уценивали.

Например, к субсчету 201 можно открыть 2 субсчета:201-1 «Сырье и материалы, которые не переоценивали» (зачисляют все приобретенные запасы);

201-2 «Сырье и материалы, которые уценили».

При каждом выбытии уцененных запасов (Кт 201-2) из забалансового учета следует списать приходящуюся на выбывшие запасы сумму уценки (Кт забалансового счета «Уценка сырья и материалов»).

При пересчете по

п. 5.9 Закона о налоге на прибыль сальдо по дебету счета учета уцененных запасов (201-2) прибавляют к сальдо учета суммы уценки на забалансовом счете. Результат сложения вписывают в графу 5 таблицы 1 приложения К1/1 декларации.Покажем изложенное на примере (условие взято из

примера 3 на с. 28).В бухгалтерском и налоговом учете будут сделаны записи:

Таблица 3

| Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | ВД | ВР | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Сальдо на 01.01.2008 г. | 201/«А» | — | 0 | — | — |

| Сальдо на 01.08.2008 г. | 201-1/«А» | — | 500 20 ед. | — | — * |

| 1. Отражена уценка сырья «А» на 15 % (25 грн. х 15 % х 20 ед.) | 946 | 201-1/«А» | 75 | — | — |

| 2. Одновременно на уцененную стоимость сырья «А» | 201-2/«А» | 201-1/«А» | 425 20 ед. | — | — * |

| 3. Отражена сумма уценки на забалансовом счете | ЗС «Уценка 201» /«А»** | — | 75 | — | — |

| 4. Отражена реализация сырья «А» покупателю | 361 | 712 | 140 | 116,67 | — |

| 5. Начислено налоговое обязательство по НДС | 712 | 64/НДС | 23,33 | — | — |

| 6. Списана себестоимость реализованного ранее уцененного сырья «А» | 943 | 201-2/«А» | 106,25 5 ед. | — | — |

| 7. Списана сумма уценки, приходящаяся на реализованное сырье «А» | — | ЗС «Уценка 201» /«А» | 18,75 | — | — |

| 8. Отражен финансовый результат | 791 | 946 | 75 | — | — |

| 712 | 791 | 116,67 | — | — | |

| 791 | 943 | 106,25 | — | — | |

| Сальдо на 30.09.2008 г. | 201-2/«А» | — | 318,75 | — | — *** |

| ЗС «Уценка 201» /«А» | — | 56,25 15 ед. | — | — *** | |

| * В налоговом учете по п. 5.9 Закона о налоге на прибыль пересчитывают стоимость запасов в сумме 500 грн. ** Сокращенное название забалансового счета «Уценка сырья и материалов». *** В налоговом учете стоимость переоцененного сырья пересчитывается с учетом суммы уценки, отраженной за балансом (Дт 201-2 + Дт ЗС «Уценка 201»). | |||||

Таблицу 1 приложения К1/1 декларации

за 9 месяцев 2008 года следует заполнить так:

| Показники | Код рядка | На початок звітного року | Запаси, використані не в господарській діяльності | На кінець звітного періоду | Приріст «-» Убуток «+» (3 - 4 - 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Балансова вартість запасів усього, у тому числі: (сума рядків А1 :- А7 відповідної графи) | А | ... | ... | ... | ... |

| на складах (місцях зберігання) | А1 | 0 | — | 375 318,75 + 56,25 | -375 |

| <...> | |||||

Вариант 4 — стоимость переоцениваемых запасов параллельно учитывают на забалансовом счете

При этом варианте стоимость запасов, которые предприятие переоценивает, параллельно учитывают по правилам налогового учета на отдельном забалансовом счете (

например, счет «Сырье и материалы для налогового учета»). На балансовом счете отражают бухгалтерскую стоимость запасов, т. е. с учетом переоценок.Главным

недостатком такого учета является дублирование всех операций по поступлению и выбытию запасов на забалансовом счете (операции № 1, 6 табл. 4 на с.28), кроме операций по их переоценке (операция № 3 табл. 4 на с.36).По

п. 5.9 Закона о налоге на прибыль пересчитывают сальдо по забалансовому счету. Его остаток на конец периода отражают в графе 5 таблицы 1 приложения К1/1 декларации.Покажем изложенное на примере (условие взято из

примера 3 на с.36).В бухгалтерском и налоговом учете будут сделаны записи:

Таблица 4

| Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | ВД | ВР | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Сальдо на 01.01.2008 г. | 201/«А» | — | 0 | — | — |

| ЗС «201 для НУ»* /«А» | — | 0 | — | — | |

| 1. Оприходовано сырье «А» от поставщиков | 201/«А» | 631 | 500 20 ед. | — | — |

| ЗС «201 для НУ» /«А» | — | 500 | — | 500 | |

| 2. Отражен налоговый кредит по НДС | 641/НДС | 631 | 100 | — | — |

| Сальдо на 01.08.2008 г. | 201/«А» | — | 500 20 ед. | — | — |

| ЗС «201 для НУ»/«А» | — | 500 | — | — | |

| 3. Отражена уценка сырья «А» на 15 % (25 грн. х 15 % х 20 ед.) | 946 | 201/«А» | 75 | — | — |

| 4. Отражена реализация сырья «А» покупателю | 361 | 712 | 140 | 116,67 | — |

| 5. Начислено налоговое обязательство по НДС | 712 | 64/НДС | 23,33 | — | — |

| 6. Списана себестоимость реализованного ранее уцененного сырья «А» | 943 | 201/«А» | 106,25 | — | — |

| — | ЗС «201 для НУ» /«А» | 125 5 ед. | — | — | |

| 7. Отражен финансовый результат | 791 | 946 | 75 | — | — |

| 712 | 791 | 116,67 | — | — | |

| 791 | 943 | 106,25 | — | — | |

| Сальдо на 30.09.2008 г. | 201/«А» | — | 318,75 15 ед. | — | — |

| ЗС «201 для НУ»/«А» | — | 375** | — | — | |

| * Сокращенное название забалансового счета «Сырье и материалы для налогового учета».** Остаток по забалансовому счету отражается в графе 5 таблицы 1 приложения К1/1 декларации. | |||||

Вариант 5 — за балансом учитывают сумму уценки единицы запасов

При этом варианте за балансом учитывают только

сумму уценки единицы запасов. Для этого можно открыть, например, к субсчету 201 забалансовый счет «Уценка единицы сырья и материалов». Аналитический учет на нем ведут по видам (номенклатуре) уцененных запасов.Кроме того, в балансе также необходимо организовать отдельный учет уцененных запасов в порядке, как предложено в

варианте 3 на с. 29 (например, с использованием субсчетов 201-1 и 201-2 к субсчету 201).По

п. 5.9 Закона о налоге на прибыль по переоцененным запасам пересчитывают произведение остатка количества переоценных запасов на конец периода (берут из данных аналитического учета по субсчету 201-2) и суммы уценки единицы запасов, учитываемой на забалансовом счете.Покажем изложенное на примере (условие взято из

примера 3 на с. 28).В бухгалтерском и налоговом учете будут сделаны записи:

Таблица 5

| Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | ВД | ВР | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Сальдо на 01.01.2008 г. | 201-1 | — | 0 | — | — |

| Сальдо на 01.08.2008 г. | 201-1 | — | 500 20 ед. | — | — * |

| 1. Отражена уценка сырья на 15 % (25 грн. х 15 % х 20 ед.) | 946 | 201-1/«А» | 75 | — | — |

| 2. Одновременно на уцененную стоимость сырья «А» | 201-2/«А» | 201-1/«А» | 425 20 ед. | — | — * |

| 3. Одновременно на забалансовом счете отражена уценка единицы сырья «А» | «Уценка единицы 201»**/«А» | — | 3,75 | — | — |

| 4. Отражена реализация сырья «А» покупателю | 361 | 712 | 140 | 116,67 | — |

| 5. Начислено налоговое обязательство по НДС | 712 | 64/НДС | 23,33 | — | — |

| 6. Списана себестоимость реализованного ранее уцененного сырья «А» | 943 | 201-2/«А» | 106,25 | — | — |

| 7. Отражен финансовый результат | 791 | 946 | 75 | — | — |

| 712 | 791 | 116,67 | — | — | |

| 791 | 943 | 106,25 | — | — | |

| Сальдо на 30.09.2008 г. | 201-2/«А» | — | 318,75 15 ед. | — | — |

| «Уценка единицы 201»/«А» | — | 3,75 | — | — | |

| * В налоговом учете по п. 5.9 Закона о налоге на прибыль пересчитывают стоимость запасов в сумме 500 грн. ** Сокращенное название забалансового счета «Уценка единицы сырья и материалов». | |||||

В

таблице 1 приложения К1/1 декларации за 9 месяцев 2008 года стоимость сырья будет отражена по строке А1 в сумме 375 грн. (3,75 грн. х 15 ед. + 318,75):

| Показники | Код рядка | На початок звітного року | Запаси, використані не в господарській діяльності | На кінець звітного періоду | Приріст «-» Убуток «+» (3 - 4 - 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Балансова вартість запасів усього, у тому числі: (сума рядків А1 ¸ А7 відповідної графи) | А | ... | ... | ... | ... |

| на складах (місцях зберігання) | А1 | 0 | — | 375 | -375 |

| <...> | |||||

Как видим, какой бы вариант не был избран, результат один — на конец отчетного периода в

графе 5 таблицы 1 приложения К1/1 декларации за 9 месяцев 2008 года по строке А1 следует отразить стоимость сырья в сумме 375 грн., т. е. без учета проведенной в бухучете уценки.Вводя в план счетов предприятия дополнительные счета для учета уценки запасов, не забудьте это отразить в приказе об организации бухгалтерского учета на предприятии.

Приведенные в сегодняшней статье варианты отражения в бухучете суммы уценки для максимально легкого заполнения декларации по прибыли не являются исчерпывающими. Если вы придумали какой-то свой вариант — поделитесь с нами своими секретами. Тем, кто такой учет еще не наладил, предложенные варианты помогут это сделать. Выбирайте себе самый, на ваш взгляд, удобный и учитывайте переоценные запасы в бухгалтерском и налоговом учете одновременно!