КОМИССИЯ НА ПРОДАЖУ:

подводные камни оптимизации внутриукраинских договоров

Договоры комиссии пользуются популярностью у субъектов хозяйствования довольно давно. На выбор данной формы договорных отношений немаловажное влияние оказывает особый порядок налогообложения, позволяющий оптимизировать налог на прибыль и НДС. В то же время налоговый учет договоров комиссии сопряжен с определенными сложностями, которые следует учитывать при расчете выгод от их использования. Сегодня мы поговорим о возможностях налоговой оптимизации с использованием договоров комиссии и о проблемах, сопровождающих эти операции.

Влада КАРПОВА, консультант газеты «Бухгалтерская неделя», канд. экон. наук, сертифицированный бухгалтер-практик (CAP)

Способы оптимизации налогообложения

Сразу оговорим, что комиссионные операции с участием фиктивных структур в рамках данной статьи затрагиваться не будут — это тема отдельного разговора. Иными словами, речь будет идти о взаимоотношениях по внутриукраинским договорам комиссии с добросовестными контрагентами, которые, впрочем, могут быть специально созданы для снижения налогового давления на основное предприятие.

Грамотное сотрудничество с контрагентами по договорам комиссии позволяет оптимизировать налог на прибыль и НДС. Применяемые средства оптимизации прежде всего различаются в зависимости от статуса контрагента, которым может выступать:

1) структура-сателлит — аффилированная структура, специально созданная для оптимизации налоговой нагрузки на основное предприятие;

2) обычный партнер, который избирает наиболее выгодные формы сотрудничества с предприятием.

Рассмотрим возможные механизмы оптимизации при сотрудничестве с данными лицами детальнее.

Структуры-сателлиты

Структуры-сателлиты

, как правило, представляют собой субъектов хозяйствования, которые находятся на упрощенной системе налогообложения (юридические и физические лица — плательщики единого налога). Такие лица в зависимости от особенностей ведения хозяйственной деятельности могут быть плательщиками НДС, а могут таковыми и не являться.В случае использования «упрощенцев» в общем виде схема оптимизации выглядит так: единоналожник выступает комиссионером в договоре комиссии на продажу товара и продает товар по реальным ценам продажи, которые устанавливаются основным предприятием (комитентом). За оказанные услуги комиссионеру выплачивается комиссионное вознаграждение, которое у комитента включается в валовые расходы, а у комиссионера облагается единым налогом.

Оптимизация налога на прибыль у комитента во взаимоотношениях с комиссионером-сателлитом достигается за счет особого порядка обложения единым налогом у комиссионера поступлений за реализованный товар комитента. Напомним, что, по мнению ГНАУ, средства комитента, поступающие на счет комиссионера, не включаются в базу обложения единым налогом (см., например, письма ГНАУ от 08.05.2007 г. № 4441/6/15-0416, от 06.07.2006 г. № 12710/7/16-1517). В то же время налоговики настаивают на том, что как для юридического, так и для физического лица — плательщика единого налога (в отношении физического лица см. письма ГНАУ от 23.11.2006 г. № 13290/6/17-0416, от 18.06.2003 г. № 348/2/17-0510) сравнение с предельным оборотом для целей определения возможности нахождения на упрощенной системе налогообложения осуществляется исходя из общей суммы средств, полученной комиссионером за реализованный товар комитента.

В отличие от этой позиции, другие официальные органы считают, что транзитные средства, подлежащие перечислению комитенту, не учитываются ни при определении базы обложения единым налогом, ни при расчете предельного размера выручки комиссионера (см. письма Госпредпринимательства от 23.09.2008 г. № 8060, от 27.12.2007 г. № 9749, КВРУ по вопросам финансов и банковской деятельности от 11.04.2001 г. № 06-10/206). Вместе с тем на данный момент более безопасно при сравнении с предельным размером выручки все же анализировать всю сумму поступлений комиссионера.

Экономия на налоге на прибыль (

Э) у комитента в зависимости от системы налогообложения комиссионера при использовании комиссионной схемы взаимоотношений составляет:1. Комиссионер — юридическое лицо, плательщик единого налога по ставке 6 %:

| Э =КВ х ( |

| - 0,06) = 0,1483 х КВ |

2. Комиссионер — юридическое лицо, плательщик единого налога по ставке 10 %:

Э =КВ х ( 0,25 - 0,1) = 0,15 х КВ

3. Комиссионер — физическое лицо, плательщик единого налога (без НДС)

Э = 0,25 х КВ - ЕН

где

КВ — сумма комиссионного вознаграждения (при работе единоналожником — плательщиком НДС — с НДС), грн.;ЕН

— сумма единого налога, грн.К дополнительным преимуществам таких схем относят то, что комитент передает товар на комиссию по реальной цене. И если необходимо продать товар по заниженной стоимости (в убыток), то это достигается за счет выплаты комиссионного вознаграждения, что не так бросается в глаза контролирующим органам.

Например,

если себестоимость товара составляет 1800 грн. с НДС, а планируют его продать с целью оптимизации налогов за 1600 грн. с НДС (убыток — 200 грн.), то при использовании договора комиссии этот же эффект достигается так: товар продается, скажем, за 1810 грн., а комиссионное вознаграждение выплачивается в размере 210 грн.Вместе с тем следует заметить, что использование договоров комиссии для «закачки» валовых расходов и маскировки налогового убытка сопряжено с определенным риском, о котором мы расскажем далее.

В отношении НДС оптимизация у комитента может быть достигнута за счет отсрочки налоговых обязательств во взаимоотношениях с комиссионерами — плательщиками НДС. Основанием для этого является п. 4.7 Закона Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР (далее —

Закон об НДС), в соответствии с которым налоговые обязательства у комитента возникают по дате получения средств за реализованный товар от комиссионера. В некоторых случаях комитенту бывает выгодно перенести получение платы за товар на следующий отчетный период и избежать тем самым возникновения налоговых обязательств по НДС за реализованный товар. Но следует учесть, что тогда налоговая нагрузка по НДС переносится на комиссионера.А вот во взаимоотношениях с комиссионерами — неплательщиками НДС отсрочить таким образом момент уплаты НДС не получится, поскольку на данные операции нормы п. 4.7 Закона об НДС не распространяются (там речь идет о посреднике — плательщике НДС). В связи с этим налоговые обязательства у комитента возникнут по первому событию, наступившему ранее, между отгрузкой товара комиссионером покупателю и получением оплаты за реализованный товар комиссионером от покупателя.

Имеется возможность и отсрочки даты возникновения обязательств по уплате единого налога у юридического лица — комиссионера. Основывается он на том, что по «кассовому» способу исчисления единого налога до момента получения комиссионного вознаграждения обязанность по уплате единого налога у комиссионера отсутствует. И получается, что при отсрочке выплаты вознаграждения комиссионные услуги облагаться единым налогом не будут, а право на валовые расходы у комитента в этой части возникнет.

Сотрудничество с обычными партнерами

Сотрудничество с обычными партнерами по договорам комиссии также может предоставлять определенные преимущества для комитента и комиссионера.

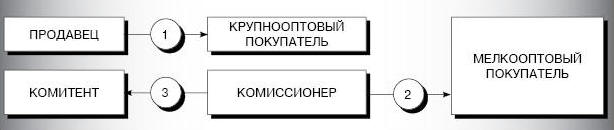

Так, в тех случаях, когда товар приобретается покупателем для дальнейшей продажи, заключение договора комиссии позволяет продавцу (комитенту) отсрочить момент возникновения налоговых обязательств по НДС и валовых доходов по налогу на прибыль. Сравним для наглядности два варианта оформления взаимоотношений (договор купли-продажи и договор комиссии), предположив, что товар приобретается у производителя крупнооптовым покупателем для дальнейшей реализации мелкооптовым покупателям (см. рисунок).

1 — по первому событию, наступившему ранее (отгрузка товара крупнооптовому покупателю или получение предоплаты от него за товар) возникают валовые доходы и налоговые обязательства по НДС;

2 — по первому событию, наступившему ранее (отгрузка товара мелкооптовому покупателю или получение предоплаты от него за товар) возникают валовые доходы;

3 — по дате получения оплаты за реализованный товар от комиссионера возникают налоговые обязательства по НДС.

Момент возникновения налоговых обязательств у продавца за реализованный товар в договоре купли-продажи и в договоре комиссии

Как видно из рисунка, в сравнении с договором купли-продажи, в договоре комиссии у комитента (продавца) момент возникновения валовых доходов переносится на взаимоотношения между комиссионером и его покупателем (см. по этому поводу консультацию ГНАУ в «

Вестнике налоговой службы Украины», 2006, № 38), а налоговые обязательства по НДС во взаимоотношениях с комиссионерами — плательщиками НДС в соответствии с п. 4.7 Закона об НДС фактически начисляются по кассовому методу.Такая форма сотрудничества может быть выгодна и для комиссионера, у которого в валовые доходы включается только сумма комиссионного вознаграждения (фактически его наценка на товар). Причем на момент возникновения валовых доходов и налоговых обязательств по НДС с этой наценки также можно влиять, поскольку он определяется по первому событию, наступившему ранее: либо по дате получения вознаграждения, либо по факту подписания акта (отчета комиссионера).

Вместе с тем комиссионной форме торговле присущи и некоторые неудобства. Наиболее существенным из них является то, что продавцу (комитенту) становится известным размер наценки, которую устанавливает крупнооптовый покупатель (комиссионер). Ведь для достижения желаемого для комиссионера результата продавец должен в договоре установить цену за реализованный товар уже с учетом наценки крупнооптового покупателя (комиссионера), а затем уже передать ему эту наценку в виде комиссионного вознаграждения.

А теперь поговорим об учетных неприятностях — «подводных камнях» оптимизации, — с которыми могут столкнуться стороны в договорах комиссии в процессе общения с контролирующими органами.

Обычные цены по комиссионному вознаграждению

Как известно, на операции с лицами, которые не являются плательщиками налога на прибыль по ставке 25 %, распространяется ограничение по обычным ценам для налога на прибыль (п.п. 7.4.3 Закона Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97 г. № 283/97-ВР; далее —

Закон о налоге на прибыль). В отношении НДС обычные цены применяются в операциях с любыми лицами, когда договорная цена товаров, услуг ниже обычной более чем на 20 % (второй абзац п. 4.1 Закона об НДС, консультация в «Вестнике налоговой службы Украины», 2008, № 11).Принято считать, что обычные цены по комиссионному вознаграждению определить сложно, поскольку условия по каждому договору индивидуальны. С таким утверждением, в принципе, можно согласиться, однако необходимо обратить внимание на следующее. Если комитент сотрудничает с несколькими комиссионерами, то желательно, чтобы процент комиссионного вознаграждения в договорах существенно не отличался. Связано это с тем, что налоговые органы при проверке могут сопоставить размеры комиссионного вознаграждения, и предъявить претензию к комитенту в отношении правильности соблюдения уровня обычных цен.

В качестве примера такого случая из практики можно привести определение

ВАдСУ от 18.10.2007 г., в котором суд высказал свою позицию по решению такой конфликтной ситуации. При проверке налоговики обнаружили, что предприятие устанавливало различные проценты комиссионного вознаграждения по договору, в котором комиссионером выступало связанное лицо, и во взаимоотношениях с остальными комиссионерами. В частности, связанному лицу (юридическому лицу, плательщику единого налога по ставке 6 %) вознаграждение выплачивалось в размере от 16 % до 34,6 %, а остальным комиссионерам (физическим лицам, плательщикам единого налога) — от 0,5 % до 11 % от объемов продажи. Проверяющие посчитали условия этих договоров сопоставимыми, установили обычные цены на уровне вознаграждения комиссионерам — несвязанным лицам и доначислили предприятию штрафные санкции за недоплату налога на прибыль и НДС. Предприятие-комитент пыталось отстоять несопоставимость договоров, используя такие аргументы:1) согласно маркетинговой политике комитента по договорам с частными предпринимателями реализовывался больший объем товаров и эффект достигался за счет увеличения оборота вследствие применения среднего уровня наценок;

2) связанное лицо проводило реализацию в более сложных условиях, чем частные предприниматели — комиссионеры, а именно: обязано было уплачивать НДС от суммы комиссионных товаров и комиссионного вознаграждения плюс единый налог с вознаграждения и, кроме того, оплачивало все расходы, связанные с транспортировкой товаров.

Суд первой инстанции прислушался к этим аргументам, а вот суд апелляционной инстанции, позицию которого подержал и ВАдСУ, встал на сторону налоговиков, отметив, что они сделали правильные выводы относительно неправомерного применения обычных цен (см. «

Договоры комиссии с различными условиями реализации товаров являются аналогичными»). Поэтому, учитывая наличие такой практики, к установлению комиссионного вознаграждения с различными контрагентами следует подходить взвешенно.

| Договоры комиссии с различными условиями реализации товаров являются аналогичными Извлечение из постановления ВАдСУ от 18.10.2007 г. «<...> суд апелляционной инстанции отметил, что вывод суда первой инстанции о том, что договор комиссии <...> не является аналогичным другим договорам комиссии, поскольку указанный контрагент несет дополнительные расходы, связанные с выбранной системой налогообложения, а поэтому автоматически увеличивается размер комиссионного вознаграждения, не принимается во внимание со ссылкой на то, что истец свободен в выборе способов осуществления своей хозяйственной деятельности для достижения цели — получения дохода и прибыли вообще, а также свободен в выборе своих контрагентов. Кроме того, по мнению суда апелляционной инстанции, при определении обычной цены в соответствии с п.п. 1.20.2 п. 1.20 ст. 1 Закона Украины «О налогообложении прибыли предприятий» не может использоваться такой фактор, как система налогообложения контрагентов истца и понесение ими дополнительных расходов». |

Убыточные продажи

Как отмечалось выше, в некоторых случаях с помощью договоров комиссии предприятия пытаются «замаскировать» убыточные продажи. Но, как показывает практика, налоговики при определении финансового результата от продажи товаров в расходную часть могут включать и сумму комиссионного вознаграждения, что можно увидеть, в частности, из

определения ВАдСУ от 18.07.2007 г. (см. «При определении финансового результата от продажи товара учитывается комиссионное вознаграждение»).

| При определении финансового результата от продажи товара учитывается комиссионное вознаграждение Извлечение из постановления ВАдСУ от 18.07.2007 г.«<...> Проанализировав такие показатели, как цена приобретения, торговая наценка, комиссионное вознаграждение, налоговый орган пришел к выводу, что указанная хозяйственная деятельность по продаже пельменей была убыточной для истца. С указанным выводом согласились и суды предыдущих инстанций, отметив, что операция по продаже товаров по цене ниже цены приобретения являются убыточной и противоречит цели предпринимательской деятельности. <...> местным и апелляционным хозяйственными судами при решении спора не учтено, что хозяйственная деятельность — это совокупность хозяйственных операций за определенный отчетный период, по итогам которых хозяйствующий субъект может получить доход. При этом отдельная хозяйственная операция может быть непосредственно не направлена на получение дохода, но быть предпосылкой для последнего». |

В данном деле ВАдСУ поддержал позицию предприятия и обратил внимание также на то, что исходя из юридического содержания п. 5.1, п.п. 5.5.1 п. 5.5 ст. 5 и п. 1.32 Закона о налоге на прибыль осуществление предпринимательской деятельности должно быть направлено на получение дохода, а не прибыли. К тому же отсутствие дохода от конкретно взятой отдельной хозяйственной операции, а не от деятельности предприятия в целом за определенный отчетный период, не может свидетельствовать об отсутствии хозяйственной деятельности.

Вместе с тем необходимо обратить внимание на то, что в последнее время по вопросу решения дел, связанных с убыточными продажами, судебные инстанции заняли явно выраженную фискальную позицию.

Так, например,

ВСУ в постановлении от 07.05.2008 г. № 08/104 , доведенном для использования в судебной практике апелляционных административных судов Украины письмом ВАдСУ от 29.09.2008 г. № 1638/100/13-08 по делам, связанным с убыточными продажами, предписал обращать внимание на следующие моменты:— имели ли операции по приобретению и реализации реальный товарный характер;

— обосновано ли наличие разумных экономических или других причин (деловой цели) для систематической убыточной деятельности.

При этом, по мнению ВСУ, продажа товаров по убыточным ценам с целью повышения уровня продаж в будущем не дает права на бюджетное возмещение НДС. Аналогичный подход к убыточным продажам ВСУ продемонстрировал и в постановлении от

14.07.2007 г. по делу № 07/97.Так что, учитывая фискальную направленность на дискриминацию убыточных продаж, позволить себе данные операции, в том числе с использованием договоров комиссии, могут только самые рискованные плательщики.

Авансовые платежи по договору комиссии

Исходя из правовой природы договора комиссии, авансовые платежи за еще нереализованный (неоплаченный покупателями) товар комитента перечисляться ему не должны. Так, согласно

ст. 1011 Гражданского кодекса Украины от 16.01.2003 г. № 435-IV (далее — ГКУ) комиссионер заключает сделки за счет комитента, а положения ч. 1 ст. 1022 ГКУ устанавливают, что комиссионер должен передать комитенту отчет и все полученное по договору комиссии после осуществления сделки.Между тем на практике встречаются ситуации, когда комиссионер перечисляет комитенту аванс за свой счет при еще не заключенном договоре с покупателем. Налоговики, как правило, негативно относятся к таким ситуациям и при проверках отказывают комиссионеру в праве на налоговый кредит по авансовым платежам. В качестве иллюстрации такого подхода можно привести определение

ВАдСУ от 26.06.2007 г., в котором предметом обжалования, в частности, выступало решение апелляционного суда о признании недействительным налогового уведомления, связанного с исключением из налогового кредита сумм НДС в части предоплаты, перечисленной комиссионером комитенту по договору комиссии. В данном случае ВаДСУ поддержал позицию комиссионера, основываясь на том, что комитент с данных операций начислил и уплатил налоговые обязательства по НДС в бюджет. Но не всем предприятиям удается отстаивать свою правоту в аналогичных ситуациях. Имеются также и консультации налоговых органов, в которых они предупреждают о том, что в договорах комиссии предоплат или авансовых взносов от комиссионера для комитента быть не может (см. консультацию в газете «Налоговый, банковский, таможенный консультант», 2007, № 46).Встречались также случаи, когда налоговики причисляли такие договоры с точки зрения налогообложения к договорам купли-продажи, и тогда проблемы с налоговым учетом возникали как у комиссионера, так и у комитента. Поэтому, учитывая данные обстоятельства, авансированием в рамках договоров комиссии лучше не заниматься.

Удержание комиссионером вознаграждения из сумм, поступающих от покупателей

В соответствии с положениями ст. 1020 ГКУ комиссионер имеет право удерживать полагающееся ему вознаграждение со всех сумм, которые поступают к нему для комитента. Основываясь на данной норме, многие предприятия используют достаточно удобную схему проведения взаиморасчетов по договорам комиссии, когда комиссионер самостоятельно удерживает свое вознаграждение из сумм, поступающих к нему за реализованный товар комитента. В итоге деньги лишний раз «не гоняются» и стороны экономят в части сумм комиссионного вознаграждения на плате за банковское обслуживание.

Вместе с тем такие варианты сотрудничества могут вызвать у комиссионера проблемы с бюджетным возмещением НДС, на которые недавно указала ГНАУ в письме от 12.09.2008 г. № 18527/7/16-1517-27*.

* См. ком. «Бюджетное возмещение по НДС: в расчете возмещения участвуют только суммы НДС, уплаченные денежными средствами, — очередное фискальное мнение ГНАУ» //2008, № 42, с. 7.

В нем ГНАУ указала, что в расчете бюджетного возмещения участвуют только суммы НДС, уплаченные денежными средствами. В данной ситуации сумма НДС, включенная в стоимость комиссионного вознаграждения, не уплачивается денежными средствами. Следовательно, в состав бюджетного возмещения такая сумма налога не включается. Однако в Законе об НДС ничего не говорится о форме расчетов с поставщиками товаров (услуг) — главное, чтобы такой расчет произошел. Кроме того, здесь можно «бить» на то, что в данном случае оплата осуществляется в денежной форме: ведь деньги, поступившие к комиссионеру, являются собственностью комитента (ст. 1018 ГКУ), и комиссионер фактически получает оплату за свои услуги путем удержания денежных средств из выручки комитента. Кстати, ранее и сами налоговики придерживались иной позиции. Например, еще в далеком 2002 г. в консультации из газеты «

Налоговый, банковский, таможенный консультант», 2002, № 40 был сделан вывод о том, что удержание комиссионером своего вознаграждения из сумм, поступивших от покупателей за реализованный товар комитента, не может рассматриваться как зачет и погашение взаимной задолженности, и не является бартерной операцией. Но, принимая во внимание наличие такого письма, теперь можно порекомендовать уплачивать комиссионное вознаграждение отдельно.Изложенным выше учетные неприятности с договорами комиссии не исчерпываются. Так, например, появились случаи, когда налоговики отказывают комиссионерам в праве на бюджетное возмещение по НДС в части сумм, уплаченных комитенту, на основании того, что не соблюдаются требования п.п. 7.7.2 «а» Закона об НДС (налог не уплачивается получателем товаров (услуг) поставщикам таких товаров (услуг)). Эти претензии, по нашему мнению, также неправомерны, поскольку в Законе об НДС отсутствует определение терминов «поставщик» и «получатель», однако, весьма вероятно, что комиссионерам, претендующим на бюджетное возмещение, придется отстаивать свою правоту в суде. И куда склонится чаша весов в условиях насущной необходимости пополнения бюджета — предугадать сложно. Поэтому гораздо спокойнее сейчас комиссионерам на бюджетное возмещение не претендовать.

Заметим также, что договоры комиссии в силу ряда причин выступают объектом повышенного внимания при проверках налоговиков (см. приложения к образцу Акта (справки) о результатах плановой/внеплановой выездной проверки по вопросам соблюдения требований налогового, валютного и прочего законодательства, утвержденные приказом ГНАУ 11.09.2008 г. № 584, п.п. 2.1.1 Методических рекомендаций по организации и проведению проверок подтверждения полученных от плательщика налогов (другого лица) сведений касательно отношений с контрагентами и соблюдения налогового законодательства, утвержденных приказом ГНАУ от 01.10.2008 г. № 622).

Но это не означает, что использовать данную форму взаимоотношений сейчас нельзя. Просто, как и в любой сфере хозяйственных отношений, при оформлении и учете комиссионных операций следует проявлять осторожность.