КОМІСІЯ НА ПРОДАЖ:

підводні камені оптимізації внутрішньоукраїнських договорів

Договори комісії популярні у суб’єктів господарювання досить давно. На вибір цієї форми договірних відносин серйозно впливає особливий порядок оподаткування, що дозволяє оптимізувати податок на прибуток і ПДВ. Водночас податковий облік договорів комісії пов’язаний з певними складнощами, які слід ураховувати при розрахунку вигод від їх використання. Сьогодні поговоримо про можливості податкової оптимізації з використанням договорів комісії та про проблеми, що супроводжують ці операції.

Влада КАРПОВА, консультант газети «Бухгалтерський тиждень», канд. екон. наук, сертифікований бухгалтер-практик (CAP)

Способи оптимізації оподаткування

Відразу застережемо, що комісійні операції за участі фіктивних структур у межах цієї статті не розглядатимуться — це тема окремої розмови. Інакше кажучи, ітиметься про взаємовідносини за внутрішньоукраїнськими договорами комісії із сумлінними контрагентами, які, утім, може бути спеціально створено для зниження податкового тиску на основне підприємство.

Грамотна співпраця з контрагентами за договорами комісії дозволяє оптимізувати податок на прибуток і ПДВ. Засоби оптимізації, що застосовуються, насамперед розрізняються залежно від статусу контрагента, яким може бути:

1)

структура-сателіт — афільована структура, спеціально створена для оптимізації податкового навантаження на основне підприємство;2) звичайний партнер, який обирає найвигідніші форми співпраці з підприємством.

Розглянемо можливі механізми оптимізації при співпраці з такими особами докладніше.

Структури-сателіти

Структури-сателіти

, як правило, є суб’єктами господарювання, які перебувають на спрощеній системі оподаткування (юридичні та фізичні особи — платники єдиного податку). Такі особи залежно від особливостей ведення господарської діяльності можуть бути платниками ПДВ, а можуть ними й не бути.У разі використання «спрощенців» схема оптимізації має такий загальний вигляд: єдиноподатник виступає комісіонером у договорі комісії на продаж товару та продає товар за реальними цінами продажу, що встановлюються основним підприємством (комітентом). За надані послуги комісіонеру виплачується комісійна винагорода, яка в комітента включається до валових витрат, а у комісіонера обкладається єдиним податком.

Оптимізація податку на прибуток у комітента у взаємовідносинах із комісіонером-сателітом досягається за рахунок особливого порядку обкладення єдиним податком у комісіонера надходжень за реалізований товар комітента. Нагадаємо: на думку ДПАУ, кошти комітента, що надходять на рахунок комісіонера, не включаються до бази обкладення єдиним податком (див., наприклад,

листи ДПАУ від 08.05.2007 р. № 4441/6/15-0416, від 06.07.2006 р. № 12710/7/16-1517). Водночас податківці наполягають на тому, що як для юридичної, так і для фізичної особи — платника єдиного податку (стосовно фізичної особи див. листи ДПАУ від 23.11.2006 р. № 13290/6/17-0416, від 18.06.2003 р. № 348/2/17-0510), порівняння з граничним оборотом для цілей визначення можливості перебування на спрощеній системі оподаткування здійснюється виходячи із загальної суми коштів, отриманої комісіонером за реалізований товар комітента.На відміну від цієї позиції, інші офіційні органи вважають: транзитні кошти, що підлягають перерахуванню комітенту, не враховуються ні при визначенні бази обкладення єдиним податком, ні при розрахунку граничного розміру виручки комісіонера (див.

листи Держпідприємництва від 23.09.2008 р. № 8060, від 27.12.2007 р. № 9749, КВРУ з питань фінансів і банківської діяльності від 11.04.2001 р. № 06-10/206). Водночас на сьогодні безпечніше при порівнянні з граничним розміром виручки все ж таки аналізувати всю суму надходжень комісіонера.Економія на податку на прибуток (

Е) у комітента залежно від системи оподаткування комісіонера при використанні комісійної схеми взаємовідносин становить:1. Комісіонер — юридична особа, платник єдиного податку за ставкою 6 %

:| Е = КВ х ( |

| - 0,06) = 0,1483 х КВ. |

2. Комісіонер — юридична особа, платник єдиного податку за ставкою 10 %

:Е = КВ х (0,25 - 0,1) = 0,15 х КВ.

3. Комісіонер — фізична особа, платник єдиного податку (без ПДВ)

:Е = 0,25 х КВ

- ЄП,де

КВ — сума комісійної винагороди (при роботі єдиноподатником — платником ПДВ — з ПДВ), грн.;ЄП

— сума єдиного податку, грн.До додаткових переваг таких схем відносять те, що комітент передає товар на комісію за реальною ціною. І якщо необхідно продати товар за заниженою вартістю (у збиток), то це досягається за рахунок виплати комісійної винагороди, що не так впадає в очі контролюючим органам.

Наприклад, якщо собівартість товару становить 1800 грн. з ПДВ, а планують його продати з метою оптимізації податків за 1600 грн. з ПДВ (збиток — 200 грн.), то при використанні договору комісії цей ефект досягається так: товар продається, скажімо, за 1810 грн., а комісійна винагорода виплачується в розмірі 210 грн.

Водночас слід зауважити, що використання договорів комісії для «закачування» валових витрат і маскування податкового збитку пов’язані з певним ризиком, про який ми розповімо трохи далі.

Стосовно ПДВ оптимізацію в комітента може бути досягнуто за рахунок відстрочення податкових зобов’язань у взаємовідносинах з комісіонерами — платниками ПДВ. Підставою для цього є

п. 4.7 Закону України «Про податок на додану вартість» від 03.04.97 р. № 168/97-ВР (далі — Закон про ПДВ), відповідно до якого податкові зобов’язання в комітента виникають за датою отримання коштів за реалізований товар від комісіонера. У деяких випадках комітенту буває вигідно перенести отримання плати за товар на наступний звітний період, і цим уникнути виникнення податкових зобов’язань з ПДВ за реалізований товар. Але слід ураховувати, що тоді податкове навантаження з ПДВ переноситься на комісіонера.А от у взаємовідносинах з комісіонерами — неплатниками ПДВ відстрочити в такий спосіб момент сплати ПДВ не вийде, оскільки на ці операції норми

п. 4.7 Закону про ПДВ не поширюються (там ідеться про посередника — платника ПДВ). У зв’язку з цим податкові зобов’язання в комітента виникнуть за першою подією, що настала раніше, між відвантаженням товару комісіонером покупцю та отриманням оплати за реалізований товар комісіонером від покупця.Є можливість і відстрочення дати виникнення зобов’язань зі сплати єдиного податку в юридичної особи — комісіонера. Ґрунтується вона на тому, що за «касовим» способом обчислення єдиного податку до моменту отримання комісійної винагороди обов’язок зі сплати єдиного податку в комісіонера відсутній. І виходить, що при відстроченні виплати винагороди комісійні послуги не обкладатимуться єдиним податком, а право на валові витрати в комітента в цій частині виникне.

Співпраця зі звичайними партнерами

Співпраця зі звичайними партнерами за договорами комісії також може надавати певні переваги комітенту та комісіонеру.

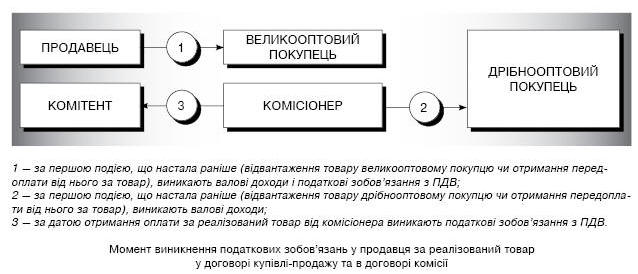

Так, у тих випадках, коли товар придбавається покупцем для подальшого продажу, укладення договору комісії дозволяє продавцю (комітенту) відстрочити момент виникнення податкових зобов’язань з ПДВ і валових доходів з податку на прибуток. Порівняємо для наочності два варіанти оформлення взаємовідносин (договір купівлі-продажу і договір комісії), припустивши, що товар придбавається у виробника великооптовим покупцем для подальшої реалізації дрібнооптовим покупцям (див. рисунок).

Як видно з рисунка, порівняно з договором купівлі-продажу, у договорі комісії в комітента (продавця) момент виникнення валових доходів переноситься на взаємовідносини між комісіонером та його покупцем (див. із цього приводу консультацію ДПАУ у журналі

«Вісник податкової служби України», 2006, № 38 ), а податкові зобов’язання з ПДВ у взаємовідносинах із комісіонерами — платниками ПДВ відповідно до п. 4.7 Закону про ПДВ фактично нараховуються за касовим методом.Така форма співпраці може бути вигідна і комісіонеру, в якого до валових доходів включається лише сума комісійної винагороди (фактично його націнка на товар). Причому на момент виникнення валових доходів і податкових зобов’язань з ПДВ з цієї націнки також можна впливати, оскільки він визначається за першою подією, що настала раніше: або за датою отримання винагороди, або за фактом підписання акта (звіту комісіонера).

Водночас комісійній формі торгівлі властиві й деякі незручності. Найістотнішою з них є те, що продавцю (комітенту) стає відомим розмір націнки, яку встановлює великооптовий покупець (комісіонер). Адже для досягнення бажаного для комісіонера результату продавець має в договорі встановити ціну за реалізований товар уже з урахуванням націнки великооптового покупця (комісіонера), а вже потім передати йому цю націнку у вигляді комісійної винагороди.

А тепер поговоримо про облікові неприємності — «підводні камені» оптимізації, з якими можуть зіткнутися сторони в договорах комісії у процесі спілкування з контролюючими органами.

Звичайні ціни щодо комісійної винагороди

Як відомо, на операції з особами, які не є платниками податку на прибуток за ставкою 25 %, поширюється обмеження щодо звичайних цін для податку на прибуток (

п.п. 7.4.3 Закону України «Про оподаткування прибутку підприємств» у редакції від 22.05.97 р. № 283/97-ВР; далі — Закон про податок на прибуток). Щодо ПДВ звичайні ціни застосовуються в операціях з будь-якими особами, коли договірна ціна товарів, послуг нижча за звичайну більше ніж на 20 % (другий абзац п. 4.1 Закону про ПДВ, консультація у журналі «Вісник податкової служби України», 2008, № 11).Прийнято вважати, що звичайні ціни щодо комісійної винагороди визначити важко, оскільки умови за кожним договором індивідуальні. З таким твердженням, у принципі, можна погодитися, однак необхідно звернути увагу на таке. Якщо комітент співпрацює з декількома комісіонерами, то бажано, щоб відсоток комісійної винагороди в договорах істотно не відрізнявся. Пов’язане це з тим, що податкові органи при перевірці можуть порівняти розміри комісійної винагороди і пред’явити претензію до комітента щодо правильності дотримання рівня звичайних цін.

Як приклад такого випадку з практики можна згадати

ухвалу ВАдСУ від 18.10.2007 р., в якій суд висловив свою позицію щодо вирішенням такої конфліктної ситуації. При перевірці податківці виявили, що підприємство встановлювало різні відсотки комісійної винагороди за договором, в якому комісіонером виступала пов’язана особа, та у взаємовідносинах з іншими комісіонерами. Зокрема, пов’язаній особі (юридичній особі — платнику єдиного податку за ставкою 6 %) винагорода виплачувалася в розмірі від 16 до 34,6 %, а іншим комісіонерам (фізичним особам, платниками єдиного податку) — від 0,5 до 11 % від обсягів продажу. Перевіряючі визнали умови цих договорів порівнянними, установили звичайні ціни на рівні винагороди комісіонерам — непов’язаним особам і донарахували підприємству штрафні санкції за недоплату податку на прибуток і ПДВ. Підприємство-комітент намагалося відстояти непорівнянність договорів, використовуючи такі аргументи:1) згідно з маркетинговою політикою комітента за договорами з приватними підприємцями реалізовувався більший обсяг товарів і ефект досягався за рахунок збільшення обороту внаслідок застосування середнього рівня націнок;

2) пов’язана особа здійснювала реалізацію у складніших умовах, ніж приватні підприємці — комісіонери, а саме: зобов’язана була сплачувати ПДВ від суми комісійних товарів та комісійної винагороди плюс єдиний податок з винагороди; крім того, вона оплачувала всі витрати, пов’язані з транспортуванням товарів.

Суд першої інстанції прислухався до цих аргументів, а от суд апеляційної інстанції, позицію якого підтримав і ВАдСУ, став на бік податківців, зауваживши, що вони зробили правильні висновки щодо неправомірного застосування звичайних цін (див.

«Договори комісії з різними умовами реалізації товарів є аналогічними»). Тому, з урахуванням наявності такої практики, до встановлення комісійної винагороди з різними контрагентами слід підходити зважено.

| Договори комісії з різними умовами реалізації товарів є аналогічними Витяг із постанови ВАдСУ від 18.10.2007 р. « <...>суд апеляційної інстанції зазначив, що висновок суду першої інстанції про те, що договір комісії <...> не є аналогічним іншим договорам комісії, оскільки зазначений контрагент несе додаткові витрати, пов’язані з обраною системою оподаткування, а тому автоматично збільшується розмір комісійної винагороди, не береться до уваги з посиланням на те, що позивач вільний у виборі способів здійснення своєї господарської діяльності для досягнення мети — отримання доходу та й прибутку взагалі, а також вільний у виборі своїх контрагентів. Крім того, на думку суду апеляційної інстанції, при визначенні звичайної ціни відповідно до п.п. 1.20.2 п. 1.20 ст. 1 Закону України «Про оподаткування прибутку підприємств» не може використовуватись такий фактор, як система оподаткування контрагентів позивача і понесення ними додаткових витрат». |

Збиткові продажі

Як зазначалося вище, у деяких випадках за допомогою договорів комісії підприємства намагаються «замаскувати» збиткові продажі. Але, як показує практика, податківці при визначенні фінансового результату від продажу товарів можуть уключати до витратної частини і суму комісійної винагороди, що можна побачити, зокрема в

ухвалі ВАдСУ від 18.07.2007 р. (див. «При визначенні фінансового результату від продажу товару враховується комісійна винагорода»).

| При визначенні фінансового результату від продажу товару враховується комісійна винагорода Витяг із постанови ВАдСУ від 18.07.2007 р.« <...> Проаналізувавши такі показники, як ціна придбання, торговельна націнка, комісійна винагорода, податковий орган дійшов висновку, що вказана господарська діяльність з продажу пельменів була збитковою для позивача.Зі вказаним висновком погодилися й суди попередніх інстанцій, зазначивши, що операція з продажу товарів за ціною нижче ціни придбання є збитковою і суперечить меті підприємницької діяльності. <...> місцевим та апеляційним господарськими судами при вирішення спору не враховано, що господарська діяльність — це сукупність господарських операцій за певний звітний період, за підсумками яких господарюючий суб’єкт може отримати дохід. При цьому окрема господарська операція може бути безпосередньо не направлена на отримання доходу, але бути передумовою для останнього». |

У цій справі ВАдСУ підтримав позицію підприємства та звернув увагу також на те, що виходячи з юридичного змісту

п. 5.1, п.п. 5.5.1 п. 5.5 ст. 5 і п. 1.32 Закону про податок на прибуток здійснення підприємницької діяльності має бути спрямовано на отримання доходу, а не прибутку. До того ж відсутність доходу від конкретно взятої окремої господарської операції, а не від діяльності підприємства в цілому за певний звітний період, не може свідчити про відсутність господарської діяльності.Водночас необхідно звернути увагу, що останнім часом з питання вирішення справ, пов’язаних зі збитковими продажами, судові інстанції зайняли явно виражену фіскальну позицію.

Так,

ВСУ в постанові від 07.05.2008 р. № 08/104, доведеній для використання в судовій практиці апеляційних адміністративних судів України листом ВАдСУ від 29.09.2008 р. № 1638/100/13-08 у справах, пов’язаних зі збитковими продажами, приписав звертати увагу на такі моменти:— чи мали операції з придбання та реалізації реальний товарний характер;

— чи обґрунтована наявність розумних економічних чи інших причин (ділової мети) для систематичної збиткової діяльності.

При цьому, на думку ВСУ, продаж товарів за збитковими цінами з метою підвищення рівня продажів у майбутньому не дає права на бюджетне відшкодування ПДВ. Аналогічний підхід до збиткових продажів ВСУ продемонстрував і в

постанові від 14.07.2007 у справі № 07/97.Отже, ураховуючи фіскальну спрямованість на дискримінацію збиткових продажів, дозволити собі ці операції, у тому числі з використанням договорів комісії, можуть лише найризикованіші платники.

Авансові платежі за договором комісії

Виходячи з правової природи договору комісії, авансові платежі за ще не реалізований (не оплачений покупцями) товар комітента перераховуватися йому не повинні. Так, згідно зі

ст. 1011 Цивільного кодексу України від 16.01.2003 р. № 435-IV (далі — ЦКУ) комісіонер укладає правочини операції за рахунок комітента, а положення ч. 1 ст. 1022 ЦКУ встановлюють, що комісіонер має передати комітенту звіт і все отримане за договором комісії після здійснення правочину.Між тим, на практиці трапляються ситуації, коли комісіонер перераховує комітенту аванс за свій рахунок при ще не укладеному договорі з покупцем. Податківці, як правило, негативно ставляться до таких ситуацій і при перевірках відмовляють комісіонеру у праві на податковий кредит за авансовими платежами. Як ілюстрацію такого підходу можна згадати

ухвалу ВАдСУ від 26.06.2007 р., в якій предметом оскарження, зокрема, було рішення апеляційного суду про визнання недійсним податкового повідомлення, пов’язаного з виключенням з податкового кредиту сум ПДВ у частині передоплати, перерахованої комісіонером комітенту за договором комісії. У цьому випадку ВАдСУ підтримав позицію комісіонера, ґрунтуючись на тому, що комітент із цих операцій нарахував і сплатив податкові зобов’язання з ПДВ до бюджету. Але не всім підприємствам щастить відстоювати свою правоту в аналогічних ситуаціях. Є також і консультації податкових органів, в яких вони попереджають, що в договорах комісії передоплат чи авансових внесків від комісіонера для комітента бути не може (див. консультацію в газеті «Податковий, банківський, митний консультант», 2007, № 46).Також траплялися випадки, коли податківці зараховували такі договори з точки зору оподаткування до договорів купівлі-продажу, і тоді проблеми з податковим обліком виникали як у комісіонера, так і у комітента. Тому, ураховуючи ці обставини, авансуванням у межах договорів комісії краще не займатися.

Утримання комісіонером винагороди із сум, що надходять від покупців

Відповідно до положень

ст. 1020 ЦКУ комісіонер має право утримувати належну йому винагороду з усіх сум, що надходять до нього для комітента. Ґрунтуючись на цій нормі, багато які підприємства використовують досить зручну схему проведення взаєморозрахунків за договорами комісії, коли комісіонер самостійно утримує свою винагороду із сум, що надходять до нього за реалізований товар комітента. У результаті гроші вкотре «не ганяють» і сторони економлять у частині сум комісійної винагороди на платі за банківське обслуговування.Водночас такі варіанти співпраці можуть спричинювати в комісіонера проблеми з бюджетним відшкодуванням ПДВ, на які недавно вказала

ДПАУ в листі від 12.09.2008 р. № 18527/7/16-1517-27*.* Див. ком. «Бюджетне відшкодування з ПДВ: у розрахунку відшкодування беруть участь лише суми ПДВ, сплачені грошовими коштами, — чергова фіскальна думка ДПАУ» // 2008, № 42, с. 7.

У ньому ДПАУ зауважила, що в розрахунку бюджетного відшкодування беруть участь лише суми ПДВ, сплачені грошовими коштами. У цій ситуації сума ПДВ, уключена до вартості комісійної винагороди, не сплачується грошовими коштами. Отже, до складу бюджетного відшкодування така сума податку не включається. Однак у

Законі про ПДВ нічого не йдеться про форму розрахунків з постачальниками товарів (послуг) — головне, аби такий розрахунок стався. Крім того, тут можна наголошувати на тому, що в цьому випадку оплата здійснюється у грошовій формі: адже гроші, що надійшли до комісіонера, є власністю комітента (ст. 1018 ЦКУ), і комісіонер фактично отримує оплату за свої послуги шляхом утримання грошових коштів з виручки комітента. До речі, раніше й самі податківці дотримувалися іншої позиції. Наприклад, ще в далекому 2002 році у консультації з газети «Податковий, банківський, митний консультант», 2002, № 40 було зроблено висновок, що утримання комісіонером своєї винагороди із сум, що надійшли від покупців за реалізований товар комітента, не може розглядатися як залік і погашення взаємної заборгованості та не є бартерною операцією. Але, зважаючи на наявність такого листа, тепер можна порекомендувати сплачувати комісійну винагороду окремо.Цим облікові неприємності з договорами комісії не вичерпуються. Так, з’явилися випадки, коли податківці відмовляють комісіонерам у праві на бюджетне відшкодування з ПДВ у частині сум, сплачених комітенту, на підставі того, що не дотримуються вимоги

п.п. 7.7.2 «а» Закону про ПДВ (податок не сплачується одержувачем товарів (послуг) постачальникам таких товарів (послуг)). Ці претензії, на нашу думку, також неправомірні, оскільки в Законі про ПДВ відсутнє визначення термінів «постачальник» та «одержувач», однак, мабуть, що комісіонерам, які претендують на бюджетне відшкодування, доведеться відстоювати свою правоту в суді. І куди схилиться чаша терезів за умови нагальної потреби поповнення бюджету — передбачити важко. Тому комісіонерам сьогодні набагато спокійніше на бюджетне відшкодування не претендувати.Зауважимо також, що договори комісії через низку причин є об’єктом підвищеної уваги при перевірках податківців (див.

додатки до зразка Акта (довідки) про результати планової/позапланової виїзної перевірки з питань дотримання вимог податкового, валютного та іншого законодавства, затверджені наказом ДПАУ 11.09.2008 р. № 584, п.п. 2.1.1 Методичних рекомендацій щодо організації та проведення перевірок підтвердження отриманих від платника податків (іншої особи) відомостей щодо відносин з контрагентами і дотримання податкового законодавства, затверджених наказом ДПАУ від 01.10.2008 р. № 622).Але це не означає, що використовувати цю форму взаємовідносин сьогодні не можна. Просто, як і в будь-якій сфері господарських відносин, при оформленні та обліку комісійних операцій слід бути обережним.