НЕСЧАСТНЫЙ СЛУЧАЙ

НА ПРОИЗВОДСТВЕ:

выплаты от ФНС работникам

Несчастный случай с работниками — событие, которое каждое предприятие всеми силами старается не допустить. Но, к сожалению, удается это не всегда. В сегодняшней статье мы расскажем о порядке оплаты дней временной нетрудоспособности работника, причиной которой стал несчастный случай или профессиональное заболевание.

Виктория ЗМИЕНКО, экономист-аналитик Издательского дома «Фактор», v.zmienko@id.factor.ua

Когда осуществляют выплаты работникам из ФНС?

Понятие страхового случая для «несчастных» больничных. Как в случае с выплатами из ФВПТ, выплаты из ФНС осуществляются при наступлении страхового случая.

Согласно ст. 13 Закона № 1105 страховым случаем для ФНС является несчастный случай на производстве или профессиональное заболевание, которые причинили застрахованному лицу профессионально предопределенную физическую или психическую травму при обстоятельствах, указанных в ст. 14 этого Закона, с наступлением которых возникает право застрахованного лица на получение материального обеспечения и/или социальных услуг.

О том, что считать несчастным случаем на производстве и профессиональным заболеванием, мы писали в Теме недели «Несчастный случай на производстве» // «БН», 2012, № 27, с. 34. При классификации страхового случая следует учитывать такие нюансы:

— профессиональное заболевание является страховым случаем также в случае его установления или выявления в период, когда потерпевший не находился в трудовых отношениях с предприятием, на котором он заболел. Такую связь устанавливают медики (пп. 62 — 88 Порядка № 1232);

— несчастный случай или профзаболевание, которое случилось в результате нарушения нормативных актов об охране труда работником, также является страховым случаем. Нарушение правил охраны труда застрахованным, которое повлекло несчастный случай или профессиональное заболевание, не освобождает ФНС от выполнения обязательств перед потерпевшим. Однако в этом случае может быть уменьшен размер выплаты (ст. 34 Закона № 1105). В то же время, если в ходе расследования случая будут установлены умышленные действия потерпевшего по созданию условий для наступления страхового случая, ему может быть отказано ФНС в выплате страховых выплат и в предоставлении социальных услуг (п. 1 ст. 37 Закона № 1105).

Факт несчастного случая на производстве или профессионального заболевания расследуется согласно Порядку № 1232 *.

* Порядок его применения мы детально описали в Теме недели «Несчастный случай на производстве» // «БН», 2012, № 27, с. 34.

Одной из задач страхования от несчастного случая является возмещение вреда, связанного с потерей застрахованным работником зарплаты или ее части, предоставление социальных услуг в связи с повреждением здоровья, а в случае смерти работника — страховые выплаты нетрудоспособным членам семьи застрахованного лица.

Кто может претендовать на выплаты от ФНС ? Наемные работники как лица, состоящие в трудовых отношениях с работодателями (предприятиями и ФЛП), являются застрахованными от несчастного случая в обязательном порядке (ст. 8 Закона № 1105). Для этого не нужно согласие или заявление работника (ст. 10 Закона № 1105).

Реализуется эта норма через уплату ЕВС в части «начисления» на сумму зарплаты, размер которого зависит от класса профессионального риска производства работодателя. Уплата в составе ЕВС отчислений в ФНС — это расходы работодателя, а не работника. Обратите внимание: ст. 10 Закона № 1105 предусмотрено, что работник становится застрахованным независимо от уплаты страховых взносов.

Помимо обязательно застрахованных наемных работников, застраховаться от несчастного случая, но добровольно, могут ФЛП и самозанятые лица (ст. 11 Закона № 1105). Для этого они должны заключить соответствующий договор с органом Пенсионного фонда по своему месту проживания. Назначение им выплат осуществляет ФНС (п. 1.2 Порядка № 24) на основании поданных таким лицом документов по перечню, названному в п. 2.8 Порядка № 24.

Какие выплаты получит пострадавший работник от ФНС ? В случае наступления страхового случая с застрахованным работником отделение ФНС возместит ущерб, причиненный работнику вследствие повреждения его здоровья или в случае его смерти, выплатив такие суммы (п. 1.2 Порядка № 24):

1) пособие по временной нетрудоспособности до восстановления трудоспособности или установления инвалидности;

2) единовременное пособие в случае стойкой потери профессиональной трудоспособности или смерти потерпевшего;

3) ежемесячная страховая выплата в случае частичной или полной потери трудоспособности, которая компенсирует соответствующую часть утраченного заработка пострадавшего;

4) страховая выплата пострадавшему в размере его среднемесячного заработка при временном переводе его на более легкую нижеоплачиваемую работу;

5) страховая выплата пострадавшему во время его профессиональной реабилитации;

6) ежемесячная страховая выплата лицам, имеющим на нее право в случае смерти потерпевшего;

7) возмещение стоимости ритуальных услуг, связанных с погребением умершего.

Другие выплаты и социальные услуги, на которые может рассчитывать потерпевший за счет ФНС, названы в ст. 21 Закона № 1105.

Назначение и проведение вышеперечисленных выплат осуществляют согласно Порядку № 24, а расчет среднемесячного заработка для исчисления суммы выплат — согласно Порядку № 1266 (ч. 10 ст. 34 Закона № 1105).

При этом через работодателя ФНС финансирует пострадавшим работникам такие выплаты:

1) пособие по временной нетрудоспособности (с 6-го дня болезни);

2) доплату до среднего заработка, который потерпевший имел до повреждения здоровья, при временном переводе его на более легкую работу (с 15 дня перевода на более легкую работу);

3) на погребение и связанные с этим ритуальные услуги.

Все остальные выплаты, которые предусмотрены Законом № 1105, ФНС выплачивает непосредственно пострадавшему работнику или членам его семьи (они сами обращаются в ФНС, работодатель в этом не задействован).

Назначение выплат (Порядок № 24)

Для того чтобы работодатель получил от ФНС выплаты для своих работников («несчастные» больничные, доплату до среднего заработка, расходы на погребение), ему необходимо действовать в таком порядке:

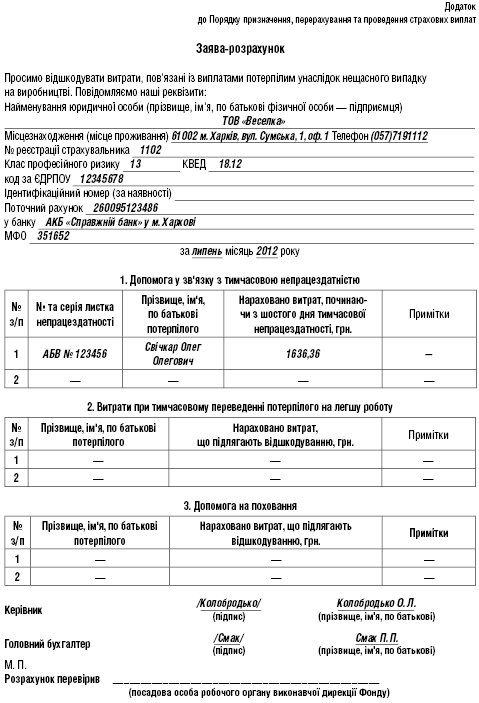

Действие 1. Работодатель составляет Заявление-расчет (приложение к Порядку № 24):

— в двух экземплярах (один хранится у работодателя, второй — в органе ФНС по местонахождению страхователя);

— подписывают его руководитель и главный бухгалтер (они являются ответственными за достоверность указанных в нем данных).

Отдельного порядка заполнения Заявления-расчета нет. В то же время его заполнение не должно составить труда. Обращаем ваше внимание на такие особенности:

— сумму выплаты, которую должен профинансировать ФНС, следует указать в сумме начисления без удержанных с нее сумм НДФЛ и ЕВС (если их взимают);

— в Заявлении-расчете необходимо указать текущий счет работодателя, на который ФНС должен будет зачислить финансируемую сумму. Причем здесь указываем не специально открытый счет для зачисления пособий от ФВПТ, а свой текущий счет — для ФНС не предусмотрено такого механизма выплаты пособий, как для пособий из ФВПТ.

Для наглядности пример заполнения Заявления-расчета по данным примера 1 (с. 19) мы привели на рис. 1 (с. 22).

Действие 2. Работодатель подает в свое отделение ФНС Заявление-расчет. К нему необходимо приложить документы, названные в пп. 2.7, 5.3 и 7.3 Порядка № 24 (табл. 1 на с. 17). Срок для подачи работодателем Заявления-расчета нормативными документами не установлен. Но, действуя в интересах работника, работодатель должен это сделать как можно быстрее. Из формы этого документа можно сделать вывод, что он подается по результатам месяца.

Действие 3. Рабочий орган ФНС в течение 10 дней со дня представления работодателем вышеназванных документов проверяет правильность начисления сумм, связанных с заявленными выплатами, и перечисляет работодателю средства в сумме, указанной в Заявлении-расчете.

Если в Заявлении-расчете будут выявлены ошибки в расчете, такой документ возвращается работодателю с указанием срока их исправления.

При повторной подаче работодателем Заявления-расчета с исправлениями орган ФНС в течение 3 дней проверяет исправленные страхователем ошибки и осуществляет перечисление средств страхователю.

Действие 4. Работодатель выплачивает работникам причитающиеся суммы пособий. Ни в Законе № 1105, ни в Порядке № 24 не указан срок, в течение которого работодатель должен выплатить полученные от фонда средства. Поэтому не будет являться нарушением их выплата в ближайший после получения средств от ФНС срок для выплаты зарплаты. В то же время можно выплатить такие суммы сразу же после их получения. Не забудьте при этом уплатить НДФЛ и ЕВС, если они взимались (подробнее см. раздел «Налогообложение выплат» на с. 21).

Какую-либо отчетность, связанную с использованием средств ФНС, работодатель не предоставляет (не предусмотрено нормативными документами). Однако ст. 1654 КоАП предусмотрена ответственность за нарушения порядка использования средств ФНС, несвоевременный или неполный возврат таких средств — админштраф на должностных лиц или предпринимателя в сумме от 136 до 255 грн. (за повторное нарушение — от 170 до 340 грн.).

Таблица 1. Перечень документов, которые работодатель должен подать

в ФНС для получения от ФНС выплат в пользу пострадавших работников

| Перечень документов, подаваемых работодателем в ФНС | Пояснение |

| Заявление-расчет | Один экземпляр хранится у работодателя. Пример заполнения см. на рис. 1 (с. 22) |

| Для выплаты пособия по временной нетрудоспособности (с 6-го дня) (п. 2.7 Порядка № 24) | |

| Копия листка нетрудоспособности | Заверяет работодатель или работник органа ФНС на основании оригинала. |

| Акт о несчастном случае, связанном с производством (форма Н-1) | Если произошел несчастный случай |

| Акт проведения расследования (специального расследования) произошедшего несчастного случая (аварии) (форма Н-5) | Если составлялся в ходе расследования |

| Акт расследования причин возникновения хронического профессионального заболевания (форма П-4) | Если установлено профзаболевание |

| Справка о средней заработной плате (доходе) (приложение 2 к Порядку № 1266) | — |

| Извлечение из табеля учета рабочего времени потерпевшего | Заверяет работодатель |

| Для выплаты доплаты до среднего заработка при переводе на более легкую работу (с 15 дня перевода работника) | |

| Копия справки ВКК или МСЭК о рекомендации и продолжительности перевода пострадавшего на более легкую работу | Заверяет работодатель или работник органа ФНС на основании оригинала |

| Акт о несчастном случае, связанном с производством (форма Н-1) | Если произошел несчастный случай |

| Акт проведения расследования (специального расследования) произошедшего несчастного случая (аварии) (форма Н-5) | Если составлялся |

| Акт расследования причин возникновения хронического профессионального заболевания (форма П-4) | Если установлено |

| Справка о средней заработной плате (доходе) | В п. 5.3 Порядка № 24 не указано, по какой форме подается такая справка. Вероятно, речь идет о приложении 6 к Порядку № 1266 |

| Справка о заработной плате пострадавшего на более легкой работе | Работодатель составляет в произвольной форме |

| Выписка из табеля учета рабочего времени пострадавшего | Заверяет работодатель |

| Для выплат на погребение и ритуальные услуги (п. 7.3 Порядка № 24) | |

| Документы (справки, счета и т. п.), подтверждающие понесенные страхователем, семьей пострадавшего или другими лицами соответствующие расходы на день погребения | ФНС возмещает расходы в размере не выше предельных размеров расходов на погребение потерпевшего и связанных с этим ритуальных услуг, которые действовали на день погребения, для управлений исполнительной дирекции ФНС в АР Крым, областях, городах Киеве и Севастополе |

Выплата «несчастных» больничных

Если в результате несчастного случая или профессионального заболевания потерпевший временно утратил трудоспособность, ФНС финансирует расходы на его лечение.

Как и больничные, за счет средств ФВПТ первые 5 дней временной нетрудоспособности оплачивает работодатель за свой счет (ч. 4 ст. 34 Закона № 1105). А начиная с 6-го дня болезни — пособие финансирует ФНС.

Потерпевший работник будет получать выплату со дня потери трудоспособности (даты установления профессионального заболевания) в течение всего срока, на который установлена потеря трудоспособности (ст. 40 Закона № 1105). При этом потерю трудоспособности подтверждает листок нетрудоспособности, в котором в качестве причины нетрудоспособности должен быть указан код:

«2» — профессиональное заболевание и его последствия;

или

«4» — несчастный случай на производстве и его последствия.

Обратите внимание: исправления в этих кодах не допускаются (п. 3.3 Инструкции № 532). Кроме того, в таком больничном должна быть указана дата установления профессионального заболевания или несчастного случая на производстве (п. 4.6 Инструкции № 532).

Среднемесячную зарплату для исчисления суммы выплат рассчитываем согласно Порядку № 1266 (ч. 10 ст. 34 Закона № 1105; п. 1.7 Порядка № 24).

Сразу отметим, среднюю зарплату для оплаты «несчастного» больничного мы рассчитываем в таком же порядке, что и в других случаях, когда пособие по нему выплачивает ФВПТ (обычные больничные). Как это сделать, мы писали в Теме недели «Больничные: начисление и учет» // «БН», 2011, № 46, с. 31.

Напомним общие правила расчета больничных, которые работодатель должен учитывать и при начислении «несчастных» больничных:

1. Расчетным периодом для расчета среднего заработка являются последние 6 календарных месяцев, предшествующие месяцу, в котором:

— произошел несчастный случай;

— через некоторое время ухудшилось состояние здоровья в связи с ранее полученным повреждением здоровья вследствие несчастного случая на производстве или профзаболевания.

Из расчетного периода исключаем месяцы (с 1 до 1 числа), в которых работник не работал по уважительной причине (временная нетрудоспособность, отпуск по беременности и родам, отпуск для ухода за ребенком до достижения 3 (6) лет).

При расчете средней зарплаты исходя из определенного расчетного периода учитываем выплаты (Д) и количество отработанных дней (часов) (КРД(Ч)).

2. Рассчитываем среднедневную (среднечасовую) зарплату (Зср). Для этого можно использовать такую формулу:

ЗСР = Д : КРД(Ч),

где Д — доход, участвующий в расчете среднего заработка (на который начислялся ЕВС), начисленный за расчетный период;

КРД(Ч) — количество рабочих дней (в случаях, названных в п. 15 Порядка № 1266, когда рассчитывается среднечасовая заработная плата, — часов) в расчетном периоде.

Среднечасовую зарплату рассчитываем (п. 15 Порядка № 1266):

1) при суммированном учете рабочего времени;

2) если учет рабочего времени ведется в часах;

3) когда в месяцах расчетного периода, за который исчисляется средняя зарплата, или в периоде, за который выплачиваются больничные, устанавливается неполный рабочий день.

В остальных случаях рассчитываем среднедневную зарплату (п. 13 Порядка № 1266).

3. Для определения максимальной величины выплат по листку нетрудоспособности необходимо применить правило абз. пятого — седьмого п. 14 Порядка № 1266. Для этого рассчитываем максимальную сумму зарплаты, с которого уплачивается ЕВС в расчете на 1 день (Мах(1)) и сравниваем ее с рассчитанной среднедневной (среднечасовой) зарплатой (Зср). Если Мах(1) ³ Зср, больничные выплачивают исходя из средней зарплаты.

Мах(1) = Мах : Нрв,

где Мах — максимальная величина, с которой взимается ЕВС, в последнем месяце расчетного периода (17 прожиточных минимумов для трудоспособных лиц);

Нрв — норма рабочего времени в последнем месяце расчетного периода.

4. Сумму больничных (Б) определяем по формуле:

Б = ЗСРх КРДБ,

где ЗСР — размер среднедневной (в случаях, названных в п. 15 Порядка № 1266, — среднечасовой) зарплаты. Если Мах(1) < Зср, в формулу подставляем показатель Мах(1);

КРДБ — количество рабочих дней (в случаях, названных в п. 15 Порядка № 1266, когда рассчитывается среднечасовая заработная плата, — часов) за период болезни по графику работы работника. При этом количество рабочих дней (часов), приходящиеся на первые 5 дней болезни, оплачивает работодатель за свой счет, а начиная с 6 дня болезни — пособие за счет ФНС.

Обратите внимание: при расчете суммы «несчастных» больничных стаж работы не влияет на их величину — пособие выплачивается в размере 100 % среднего заработка (ч. 4 ст. 34 Закона № 1105).

Также следует отметить, что Законом № 1105 и Порядком № 24 не определено, что назначение пособия по временной нетрудоспособности, связанного с несчастным случаем или профзаболеванием, осуществляет комиссия по социальному страхованию, и что ее решение необходимо оформить каким-либо протоколом. На наш взгляд, это может сделать как такая комиссия, так решение может принять и руководитель, оформив это приказом (распоряжением).

Пример 1 . С работником 10 июля 2012 года произошел несчастный случай (оформлены акты по формам Н-5 и Н-1). В результате работник попал в больницу, из которой выписан 30 июля. 31 июля предоставил листок нетрудоспособности на период 10.07.12 г. — 30.07.12 г., в котором указана причина нетрудоспособности «4». За период с января по июнь 2012 года начислена зарплата в сумме 18000 грн. За это время работник отработал 121 рабочий день.

Расчетным периодом для начисления «несчастных» больничных являются последние 6 календарных месяцев перед наступлением несчастного случая, т. е. период январь — июнь 2012 года.

1. Рассчитаем среднедневную зарплату:

ЗСР = Д : КРД(Ч)= 18000 : 121 = 148,76 (грн.).

2. Рассчитываем максимальную сумму зарплаты, с которой уплачивается ЕВС в расчете на 1 день:

Мах(1) = Мах : Нрв = 18598(макс. доход для взимания ЕВС в июне 2012) : 19(раб.дни в июне 2012) = 978,84 (грн.).

Поскольку среднедневная зарплата меньше величины Мах(1), больничные выплачиваем исходя из среднедневной зарплаты.

3. Рассчитаем сумму выплат по больничному листу:

— оплату первых 5 дней временной нетрудоспособности:

148,76 х 4 раб. дня (10, 11, 12 и 13 июля) = 595,04 (грн.);

— пособие по временной нетрудоспособности за счет средств ФНС:

148,76 х 11 раб. дня (16, 17, 18, 19, 20, 23, 24, 25, 26, 27 и 30 июля) = 1636,36 (грн.).

Общая сумма начислений по листку нетрудоспособности составляет 2231,4 грн. (595,04 + 1636,36).

4. Пособие за счет ФНС в сумме 1636,36 грн. отражаем в разделе 1 Заявления-расчета, которое подаем в свое отделение ФНС. Пример заполнения Заявления-расчета приведен на рис. 1 (с. 22).

5. После получения выплаты из ФНС выплачиваем ее работнику в сумме 1340,83 грн. (1636,36 - 58, 91 (ЕВС : 1636,36 х 3,6 %) - 236,62 (НДФЛ: (1636,36 - 58,91) х 15 %). При этом необходимо уплатить удержанные НДФЛ и ЕВС (если не были уплачены ранее).

6. Оплату первых 5 дней временной нетрудоспособности, начисленную в сумме 595,04 грн., выплачиваем в общем порядке, как и другие больничные, в ближайший день для выплаты зарплаты.

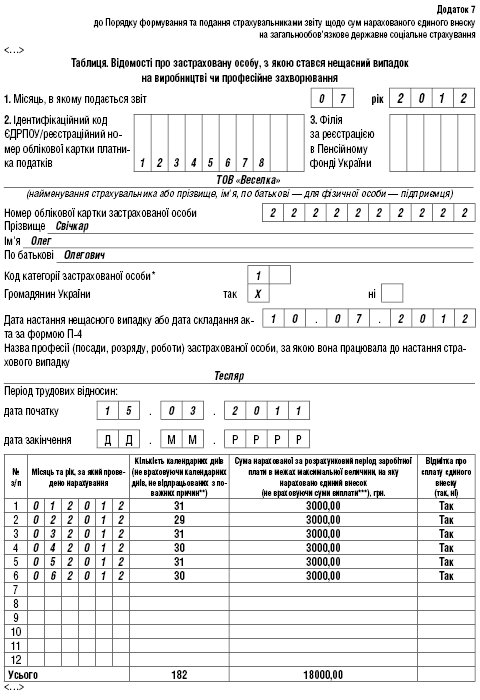

Не позднее 12 июля 2012 года необходимо заполнить и подать в отделение Пенсионного фонда форму № Д7. Пример заполнения по данным примера 1 приведен на рис. 2 (с. 22).

Выплаты в связи с переводом на более легкий труд

Процедура перевода. Если по заключению врачей пострадавшего от несчастного случая необходимо перевести на более легкий труд, в процедуре перевода и оплаты его труда следует руководствоваться ст. 31 Закона № 1105, ст. 170 КЗоТ и разд. 5 Порядка № 24 (см. «Перевод работника на более легкий труд и его оплата»).

| Перевод пострадавшего работника на более легкий труд и его оплата Извлечение из Закона № 1105 «Статья 31. Временный перевод пострадавшего на более легкую работу За пострадавшим, временно переведенным на более легкую нижеоплачиваемую работу, сохраняется его среднемесячный заработок на срок, определенный ЛКК, или до установления стойкой утраты профессиональной трудоспособности. Стойкой утратой профессиональной трудоспособности считается любая утрата профессиональной трудоспособности, определенная МСЭК. Необходимость перевода пострадавшего на другую работу, ее длительность и характер устанавливаются ЛКК или МСЭК. При согласии пострадавшего работодатель обязан предоставить ему рекомендованную ЛКК или МСЭК работу при наличии соответствующих вакансий. Если в установленный ЛКК или МСЭК срок работодатель не обеспечивает пострадавшего соответствующей работой, Фонд социального страхования от несчастных случаев уплачивает пострадавшему страховую выплату в размере его среднемесячного заработка. Среднемесячный заработок, предусмотренный частями первой и пятой этой статьи, исчисляется в порядке, предусмотренном статьей 34 данного Закона». Извлечение из КЗоТ «Статья 170. Перевод на более легкую работу Работников, нуждающихся по состоянию здоровья в предоставлении более легкой работы, собственник или уполномоченный им орган обязан перевести, с их согласия, на такую работу в соответствии с медицинским выводом временно или без ограничения срока. При переводе по состоянию здоровья на более легкую нижеоплачиваемую работу за работниками сохраняется прежний средний заработок в течение двух недель со дня перевода, а в случаях, предусмотренных законодательством Украины, прежний средний заработок сохраняется на все время выполнения нижеоплачиваемой работы или предоставляется материальное обеспечение по общеобязательному государственному социальному страхованию». Извлечение из Порядка № 24 «5. Сумма страховой выплаты при временном переводе пострадавшего на более легкую работу 5.1. Если пострадавший по состоянию здоровья в соответствии с выводом ЛКК или МСЭК переведен на более легкую нижеоплачиваемую работу, работодатель согласно статье 170 Кодекса законов о труде Украины сохраняет за ним прежний средний заработок в течение двух недель со дня перевода за счет средств предприятия, организации, учреждения. 5.2. Начиная с пятнадцатого дня перевода пострадавшего на более легкую работу указанные выплаты (доплата к среднему заработку, который он имел до повреждения здоровья) проводятся предприятием за счет средств Фонда на срок, установленный ЛКК или МСЭК». |

Из приведенных норм ст. 31 Закона № 1105, ст. 170 КЗоТ и разд. 5 Порядка № 24 можно составить для работодателя такую схему действий:

1. Работодатель получает от работника заключение ВКК или МСЭК, в котором предусмотрена необходимость перевести работника на более легкий труд на определенный срок.

2. Работодатель, руководствуясь ст. 170 КЗоТ, подыскивает работнику такое место работы. При этом следует учитывать такие моменты:

— работодатель не должен допускать работника до его прежней работы, в том числе в период, пока подыскивает работу;

— работодатель предлагает варианты из вакантных у него должностей. На это есть прямое указание в абз. четвертом ст. 31 Закона № 1105. Увольнять кого-то для того, чтобы трудоустроить такого работника, работодатель не обязан. Также он не обязан создавать для такого работника и новое рабочее место. Дело в том, что если работодатель не подыщет подходящее место работы в установленный ВКК или МСЭК срок, ФНС сам выплатит работнику страховую выплату в размере его среднемесячного заработка (абз. пятый ст. 31 Закона № 1105; п. 4.2 Порядка № 24);

— в ст. 170 КЗоТ указано на необходимость получения согласия работника на такой перевод. Если работник не согласен с предложенной ему более легкой работой, то заставить ее выполнять работодатель не вправе. Однако чтобы доказать, что работодатель честно пытался предложить работнику более легкий труд, советуем отказ работника зафиксировать письменно (работник сам пишет отказ от предложенной работы либо работодатель составляет акт об отказе работника от предложенного места работы).

3. Перевод работника на другую работу, на которую он согласился, следует оформить документально (издается приказ (распоряжение) в произвольной форме и вносится запись в трудовую книжку). В таком же порядке оформляется и обратный возврат на прежнюю (до перевода) должность.

Оплата за время более легкой работы. В данной ситуации работодатель оплачивает работнику работу на должности с более легкими условиями труда. Но такая оплата не должна быть меньше, чем среднемесячный заработок работника до перевода. Поскольку необходимость осуществления оплаты на работе с более легкими условиями труда в размере не менее среднего заработка предусмотрена Порядком № 24, то рассчитывать величину средней зарплаты логично именно согласно Порядку № 1266, а не Порядку № 100. К тому же доплату с 15 дня работы осуществляет ФНС исходя из среднего заработка, рассчитанного согласно Порядку № 1266.

Если заработок на легкой работе (учитываем все начисления, которые включаются в фонд оплаты труда) превышает среднемесячный заработок, то работнику выплачивают фактически заработанную зарплату по должности на легкой работе.

Если же фактически начисленная зарплата меньше чем среднемесячный заработок, то работнику необходимо осуществить доплату до уровня рассчитанного среднемесячного заработка. Источником такой доплаты являются вначале средства работодателя, а после — ФНС:

— работодатель осуществляет доплату за свой счет в течение 2 недель со дня перевода. Этот срок указан в п. 5.1 Порядка № 24 и в ст. 170 КЗоТ. При этом считаем, что при подсчете количества дней, за которые осуществляет доплату работодатель, следует использовать тот же принцип, что и для оплаты первых 5 дней временной нетрудоспособности. А именно следует подсчитать количество рабочих дней, которые приходятся на 2 недели со дня перевода. Получится, что это не 14 рабочих дней, а меньшее количество (в большинстве случаев при пятидневной рабочей неделе будет 10 рабочих дней). Например, если работник приступил к более легкой работе 01.08.12 г., то работодатель средний заработок сохраняет работнику за 10 рабочих дней, которые приходятся на 2 рабочих дня недели со дня перевода (01.08.12 г. — 13.08.12 г.): 1, 2, 3, 6, 7, 8, 9, 10, 13 и 14 августа. Для работодателя такая доплата включается в фонд оплаты труда на основании п.п. 2.1.4 Инструкции № 5;

— ФНС будет осуществлять доплату до среднего заработка по истечении 2 недель со дня перевода работника на легкий труд. Разницу между фактически начисленным заработком работнику и рассчитанной средней зарплатой по правилам Порядка № 1266 работодатель отражает в Заявлении-расчете. К нему следует приложить документы, названные в п. 5.3 Порядка № 24. Мы их назвали в табл. 1 на с. 17.

Доплату следует выплачивать за весь период работы по месту работы с более легким трудом, т. е. в течение срока, определенного ВКК, или до установления стойкой потери профессиональной трудоспособности (абз. первый ст. 31 Закона № 1105).

Налогообложение выплат

Налогообложение сумм больничных , связанных с несчастным случаем, осуществляем по тем же правилам, что и обычные больничные, которые частично финансируются из ФВПТ.

Нюансы возникнут лишь при заполнении ежемесячной формы № Д4 по ЕВС — в табл. 1 пособие за счет ФНС выделяем дополнительно в строке 1.4.1.

Кроме того, работодатель должен в течение 2 рабочих дней после наступления страхового случая (несчастный случай на производстве или профзаболевание) подать в ПФУ форму № Д7. В ней следует отразить расчетный период, за который исчисляется средняя заработная плата (доход) для расчета страховых выплат: в общем случае — последние 6 календарных месяцев работы по последнему месту работы перед месяцем наступления несчастного случая, профессионального заболевания. Пример заполнения формы № Д7 по данным примера 1 (с. 19) приведен на рис. 2 на с. 22.

За неподачу (несвоевременную подачу) формы № Д7 может грозить штраф в размере 170 грн. и админштраф на основании ст. 1651 КоАП, если не истечет срок в 2 месяца — от 340 до 510 грн. (за повторное нарушение в течение года — от 510 до 680 грн.).

Порядок налогообложения «несчастных» больничных покажем в табл. 2 на с. 23.

Что касается сумм доплаты при переводе работника на более легкую работу, то сумма, которую доплачивает работодатель, включается в фонд основной зарплаты на основании п.п. 2.1.4 Инструкции № 5. А вот сумма доплаты до среднего заработка, которую финансирует ФНС, то ее, на наш взгляд, следует расценивать как пособие из ФНС. По своей сути такая выплата схожа с пособием, которое предоставляется ФВПТ в связи с переводом на нижеоплачиваемую работу на основании п. 6 ч. 1 ст. 35 Закона № 2240 (условия для выплаты названы в ч. 8 ст. 35). То есть доплату до среднего заработка, которую финансирует ФНС, следует расценивать именно как страховую выплату из ФНС.

А раз так, то сумму доплаты до среднего заработка, финансируемую ФНС:

1) не облагаем НДФЛ на основании п.п. 165.1.1 НКУ как сумму «страхових виплат, які отримує платник податку з фондів загальнообов'язкового державного соціального страхування». В ф. № 1ДФ показываем с признаком дохода «128»;

2) не взимаем ЕВС, поскольку такая выплата не включается в фонд оплаты труда на основании п. 3.2 Инструкции № 5 (пособие за счет средств Фонда соцстраха);

3) не отражаем в налоговом учете плательщика налога на прибыль (нет налоговых расходов и налоговых доходов).

Таблица 2. Порядок налогообложения выплат, финансируемых ФНС

| Выплата | Пункт Инструк-ции № 5 | НДФЛ | ЕВС | Налоговый учет (норма НКУ) | |||

| ставка | НСЛ | признак | ставка | отражение в ф. № Д4 | |||

| 1. Оплата по «несчастному больничному»: | |||||||

| 1.1. За счет средств работодателя — первые 5 дней нетрудоспособности | 3.3 | 15 % (17 %); доход в виде зарплаты; срок уплаты, как и для зарплаты | Приме-няем | 101 (заполняем по правилам для зарплаты) | Начисление — 33,2 %. | В порядке, предусмотренном для обычных больничных | Расходы (п. 142.2; ЕВС — п. 143.1) |

| 1.2. За счет средств ФНС — с 6 дня нетрудоспособности | В порядке, предусмотренном для обычных больничных. В табл. 1 пособие за счет ФНС выделяем дополнительно в строке 1.4.1 | Нет доходов и расходов | |||||

| 2. Доплата до среднего заработка при переводе работника на более легкий труд: | |||||||

| 2.1. За счет средств работодателя — 2 недели с момента перевода | 2.1.4 | 15 % (17 %); доход в виде зарплаты; срок уплаты, как и для зарплаты | Применяем | 101 (заполняем по правилам для зарплаты) | Начисление — ставка в зависимости от класса профриска. | В порядке, предусмотренном | Расходы (п. 142.1; ЕВС — п. 143.1) |

| 2.2. За счет средств ФНС — по истечении 2 недель | 3.2 | Не облагаем (п.п. 165.1.1 НКУ) | Не приме-няем | 128 | Не взимаем | Не отражаем | Нет доходов и расходов |

Рис. 1. Образец Заявления-расчета (пример 1)

Рис. 2. Образец заполнения формы № Д7 (пример 2)

Документы и сокращения статьи

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

НКУ — Налоговый кодекс Украины от 02.12.10 г. № 2755-VI.

КоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X от 07.12.84 г.

Закон № 1105 — Закон Украины «Об общеобязательном государственном социальном страховании от несчастного случая на производстве и профессионального заболевания, повлекших потерю трудоспособности» от 23.09.99 г. № 1105-XIV.

Закон № 2240 — Закон Украины «Об общеобязательном государственном социальном страховании в связи с временной потерей трудоспособности и расходами, обусловленными погребением» от 18.01.01 г. № 2240-III.

Порядок № 1232 — Порядок проведения расследования и ведения учета несчастных случаев, профессиональных заболеваний и аварий на производстве, утвержденный постановлением КМУ от 30.11.11 г. № 1232.

Порядок № 24 — Порядок назначения, перерасчета и проведения страховых выплат, утвержденный постановлением ФНС от 27.04.07 г. № 24.

Порядок № 1266 — Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.01 г. № 1266.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Инструкция № 532 — Инструкция о порядке заполнения листка нетрудоспособности, утвержденная совместным приказом МЗО, ФНС, Минтруда и ФВПТ от 03.11.04 г. № 532/274/136-ос/1406.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.04 г. № 5.

ФВПТ — Фонд социального страхования в связи с временной потерей трудоспособности.

ФНС — Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины.

НДФЛ — налог на доходы физических лиц.

ЕВС — единый взнос на общеобязательное государственное социальное страхование.

НСЛ — налоговая социальная льгота.