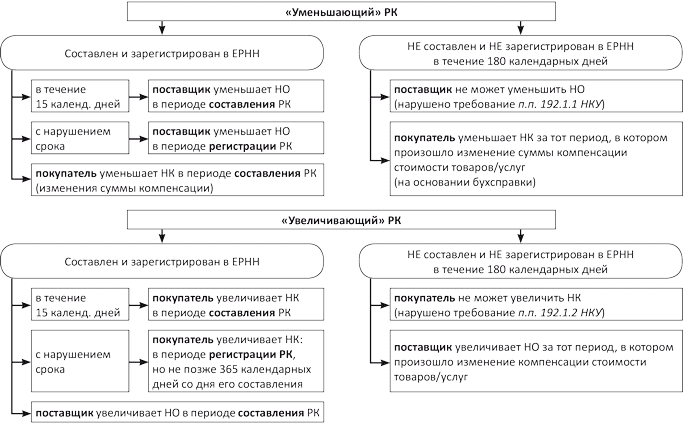

В комментируемом письме ГФСУ в очередной раз подняла вопрос о том, в каком периоде корректировать налоговые обязательства (НО) поставщика и налоговый кредит (НК) покупателя на основании расчета корректировки (РК).

Контролеры опять пришли к выводу, что продавец вправе откорректировать НО на основании своевременно зарегистрированного «уменьшающего» РК в периоде его составления. На наш взгляд, именно такой подход следует из положений ст. 192 НКУ. Об этом мы говорили в комментариях к аналогичным письмам ГФСУ от 27.10.15 г. № 22541/6/99-99-19-03-02-15 // «БН», 2015, № 47, с. 6 и от 16.11.15 г. № 24343/6/99-99-19-03-02-15 // «БН», 2015, № 48, с. 7.

Основной изюминкой данного письма стали ситуации, когда РК НЕ зарегистрирован в ЕРНН в течение 180 календарных дней* или вообще НЕ составлен поставщиком:

• если происходит увеличение суммы компенсации, покупатель уже не может увеличить НК. При этом поставщик обязан увеличить сумму НО за отчетный период, в котором происходит такое изменение;

* В НКУ нет прямых норм, которые ограничивают срок регистрации НН в ЕРНН. На наш взгляд, согласно п. 198.6 НКУ срок регистрации НН и РК должен составлять как минимум 365 дней, но фискалы упорно настаивают на предельном сроке 180 дней.

• в случае уменьшения суммы компенсации, наоборот, поставщик не может уменьшить НО. В то же время покупатель обязан уменьшить НК за отчетный период, в котором происходит такое изменение, на основании бухгалтерской справки.

Такой вывод вполне логичен. Ведь если РК не зарегистрирован в ЕРНН в течение 180 календарных дней, он теряет возможность туда попасть. Соответственно, поставщик навсегда упускает возможность уменьшить НО (в случае с «уменьшающим» РК), а покупатель — увеличить НК (в случае с «увеличивающим» РК), так как не выполняется требование п. 192.1 НКУ о регистрации РК в ЕРНН.