Основные моменты прошлого

До 01.07.15 г. алгоритм был прост. При покупке товаров/услуг и необоротных активов, которые в дальнейшем планировалось использовать как в облагаемых операциях, так и в необлагаемых, и при этом невозможно было выделить такие части отдельно для каждого вида операций, проводили пропорциональное распределение «входного» НДС. Порядок такого распределения регламентировала ст. 199 НКУ.

Его главная задача состояла в том, чтобы узнать долю «входного» НДС, относящуюся к облагаемым операциям ( п. 198.3 НКУ разрешал включать в состав НК лишь те суммы НДС, которые были уплачены в связи с приобретением/изготовлением товаров /услуг, которые в дальнейшем предполагалось использовать в облагаемых операциях и в пределах хоздеятельности).

Для того, чтобы ее рассчитать, применяли специальный коэффициент — ЧВ (укр. «частка використання»). Соответственно, определяли такой показатель как отношение объема облагаемых поставок (без учета сумм НДС) к общему объему всех поставок (без учета сумм НДС) в процентах ( п. 199.2 НКУ).

Данные для вычислений брали за предыдущий календарный год (в общем случае). Если в предыдущем году не было необлагаемых поставок, ЧВ рассчитывали по данным первого отчетного периода, в котором они появились ( п. 199.3 НКУ).

Сам расчет коэффициента проводили в таблице 1 приложения Д7. Итог распределения заносили в стр. 15 НДС-декларации.

Далее в течение года, покупая товары/услуги и необоротные активы, которые одновременно использовались в облагаемых и необлагаемых операциях, по уплаченным суммам НДС формировали НК исходя из показателя ЧВ.

Пример 1. Предприятие оплатило коммунальные услуги по зданию, в котором осуществляется и облагаемая, и необлагаемая деятельность, на сумму 6000 грн. (в том числе НДС — 1000 грн.). Показатель ЧВ по данным прошлого года составил 0,75.

В таком случае в НК попадала сумма 750 грн. (1000 грн. х 0,75). Оставшаяся часть (250 грн.) шла в состав налоговых расходов (если речь шла о запасах, то в их первоначальную стоимость).

В конце года ЧВ корректировали с учетом данных уже отчетного года (проводили так называемое годовое перераспределение согласно п. 199.4 НКУ). Результаты годового перерасчета указывались в НДС-декларации за последний налоговый период года (декабрь или IV квартал) в таблице 2 приложения Д7.

НК по необоротным активам доставалось чуть больше. По ним перерасчет ЧВ проводили по итогам одного, двух и трех календарных лет, следующих за годом, в котором они были введены в эксплуатацию ( п. 199.4 НКУ).

Избежать такой участи удавалось лишь суммам НДС по операциям:

• перечисленным в п. 199.6 НКУ (реорганизация предприятия, поставка отходов и лома черных и цветных металлов и т. д.);

• приобретения/создания необоротных активов для одновременного использования в облагаемых и необлагаемых операциях, которые подпадали под «зерновую» льготу ( п. 151 подразд. 2 разд. ХХ НКУ);

• поставки товаров/услуг в части суммы компенсации на покрытие разницы между фактическими расходами и регулируемыми ценами (тарифами) в виде производственной дотации из бюджета.

Рис. 1. Порядок распределения «входного» НДС, действовавший до 01.07.15 г.

В чем «соль» настоящего

Сегодня, как и раньше, порядок распределения «входного» НДС регулирует ст. 199 НКУ. Но уже с некоторыми изменениями.

Однако начнем мы рассматривать весь алгоритм не с нее, а с ее «соседки» — ст. 198 НКУ. А точнее, с п. 198.3 НКУ. С 01.07.15 г. из него исчезло требование формировать НК исключительно из сумм «входного» НДС по товарам/услугам, приобретенным с целью их дальнейшего использования в облагаемых операциях в рамках хоздеятельности.

Выходит, что теперь все суммы НДС, уплаченные при покупке товаров/услуг (независимо от направления их использования и назначения), необходимо включать в состав НК (конечно, при наличии правильно оформленной НН, зарегистрированной в ЕРНН).

Но! Получив такой «презент», вы будете обязаны ( п. 199.1 НКУ):

• начислить НО по такой операции исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ;

• составить и зарегистрировать НН в ЕРНН по таким операциям.

То есть законодатель не просто подарил НК, который вы покажете при приобретении «двойных» товаров/услуг и необоротных активов. Часть такого НК придется компенсировать за счет начисления НО!

Такие НО нужно начислить в части уплаченного (начисленного) НДС при приобретении или изготовлении товаров/услуг, необоротных активов, которая соответствует доле их использования в необлагаемых операциях (а не как ранее — в облагаемых).

Другими словами, законодатели пошли «от обратного». По новым правилам плательщики НДС должны начислять «компенсирующие» НО, используя не сам ЧВ, а его «обратный» показатель (1 - ЧВ). Заметьте, что это тот самый коэффициент, с помощью которого вы определяли часть НДС, направляемую на первоначальную стоимость запасов или в состав расходов.

То есть отказываться от старого показателя ЧВ не нужно (законодатели оставили норму, предписывающую его рассчитывать и дальше, и в том же порядке — п. 199.2 НКУ не изменился).

Внимание! Неизменным осталось и требование последующего годового перерасчета ЧВ. Причем осталось и требование об использовании нового показателя ЧВ для годового перераспределения НК. Хотя, как вы понимаете, первичного распределения с 01.07.15 г. уже не будет. На наш взгляд, этот законодательный «атавизм» должен применяться только к НК, распределенному в первой половине 2015 года.

Нюанс. Если нашумевший законопроект № 2173а все же примут — годовые перерасчеты НК по необоротным активам не нужно будет проводить ( абзац второй п. 199.4 НКУ планируется исключить). В перерасчете «двойные» необоротные активы (купленные для одновременного использования как в облагаемых, так и в необлагаемых операциях) будут участвовать только один раз — по итогам года их поступления.

Как проводить годовое перераспределение, тоже пока не ясно. Его нужно доработать, так как его механизм должен будет учитывать переходные особенности 2015 года. То есть с 01.07.15 г. должны корректироваться «компенсирующие» НО, а не НК.

Дата начисления НО. Заметьте, что п. 199.1 НКУ вообще не упоминает о дате начисления НО. Чтобы ее определить, нужно обратиться к п. 198.5 НКУ. Но здесь ситуация не однозначна.

Если следовать абзацу первому п. 198.5 НКУ, то начислять НО и составлять НН придется не позднее последнего дня отчетного налогового периода, в котором приобретены «двойные» товары.

Если же заглянуть в абзац восьмой п. 198.5 НКУ, то НО по товарам/услугам и необоротным активам, приобретенным для использования в необлагаемых операциях, нужно начислить на дату их приобретения.

Что делать в создавшейся ситуации? Так как налоговики пока молчат, выскажем свою точку зрения. На наш взгляд, для плательщика НДС для начисления НО лучше выбрать именно последний день отчетного периода. Ведь для того, чтобы сформировать НК, покупателю понадобится НН, зарегистрированная в ЕРНН, которой на дату приобретения товаров/услуг у него может и не быть. Соответственно, и оснований начислять НО в таком случае еще не будет.

Заметьте, такая же позиция прописана и в законопроекте № 2173а.

В любом случае неправильный выбор даты начисления НО на расчеты с бюджетом не повлияет. Поэтому и недоплаты по НДС, и соответственно штрафа здесь не будет.

Ответственность за несвоевременную регистрацию по ст. 1201 НКУ тоже не угроза, так как составленная в этом случае НН останется у покупателя. Поэтому ее можно составить и задним числом.

База для начисления НО. Базу для начисления НО определяем исходя из стоимости приобретения товаров/услуг и необоротных активов ( п. 189.1 НКУ).

Ставка НДС. Ни в ст. 191, ни в п. 198.5 НКУ не указано, какую ставку НДС применять для начисления «компенсирующих» НО.

Напомним, что использование товаров, по которым был сформирован НК в нехозяйственной деятельности или в необлагаемых операциях, считается поставкой ( п.п. «в» п.п. 14.1.191 НКУ). Поэтому к такой «поставке» нужно применять ставку НДС, установленную НКУ для «поставляемых» товаров. Например, если речь идет о медикаментах, облагаемых по ставке 7 % ( п.п. «в» п. 193.1 НКУ), то нужно применять ставку 7 %. Это вполне логично, поскольку начисленные НО должны компенсировать часть «входного» НДС, начисленного по этой же ставке.

С этим соглашались и контролеры в консультации из подкатегории 101.03 ЗІР ГФСУ (ср. ). Хотя эта консультация теперь помечена как действовавшая до 01.07.15 г., мы уверены, что этот подход нужно применять и сейчас.

Отражение в НДС-декларации. Так как специальных строк в НДС-декларации для отражения сформированного НК и начисленных НО при покупке «двойных» товаров/услуг и необоротных активов нет, будем использовать имеющиеся. Например:

• стр. 10.1 — для указания сумм «входного» НДС, сформировавших НК;

• стр. 1.1 или 1.2 — сумм начисленных НО по таким операциям;

• дополнительное поле стр. 15.1 — для показателя ЧВ (в качестве справочной информации).

Надеемся, что в скором будущем МФУ внесет изменения в форму НДС-отчетности.

Рис. 2. Порядок компенсации «входного» НДС, действующий с 01.07.15 г.

Пример 2. В июле 2015 года предприятие оплатило коммунальные услуги по зданию, в котором осуществляется и облагаемая, и необлагаемая деятельность, на сумму 18000 грн. (в том числе НДС — 3000 грн.). Коэффициент ЧВ по итогам прошлого года составил 70 %.

Согласно новым правилам на основании НН, полученной от поставщика и зарегистрированной в ЕРНН, в НК отправляем всю сумму «входного» НДС, т. е. 3000 грн. Поскольку речь идет об услугах, которые будут использоваться одновременно в облагаемой и не облагаемой НДС деятельности, начисляем НО, чтобы компенсировать часть НК, соответствующую доле использования таких услуг в необлагаемых операциях. Для этого:

• определяем долю использования товаров в необлагаемых операциях. Она будет равна 0,3 (1 - 0,7);

• начисляем НО по данной операции в сумме 900 грн. (3000 х 0,3). Выписываем НН и регистрируем ее в ЕРНН.

Как составить НН

Количество НН. Мы уже выяснили, что НН лучше составлять не позднее последнего числа месяца, в котором были приобретены «двойные» товары/услуги/необоротные активы ( п. 198.5 НКУ). Но сколько их должно быть, пока неизвестно.

Если ориентироваться на п. 199.1 НКУ (где речь идет о «соответствующих налоговых накладных»), то НН на «двойные» товары/услуги и необоротные активы должна быть составлена к каждой такой покупке.

С другой стороны, законопроект № 2173а говорит об оформлении одной сводной НН. Конечно, это намного упростило бы работу бухгалтера. Но на данный момент это всего лишь проект. И пока в Порядок № 957 не внесены соответствующие изменения, лучше составлять НН на каждую «двойную» операцию.

Заполняем НН. Конечно, НН по «двойным» операциям — это особый вид НН, требующий специального порядка заполнения. Но в Порядке № 957 его, к сожалению, на данный момент просто нет.

Поэтому, как и с НДС-декларацией, используем то, что есть «под рукой». На что здесь стоит обратить внимание:

1. Тип причины. Отдельный тип причины в Порядке № 957 для нашей НН не предусмотрен. Пока нужно использовать:

«08» («Постачання для операцій, які не є об’єктом оподаткування податком на додану вартість»), если приобретенные товары/услуги частично использованы в необъектных операциях;

«09» («Постачання для операцій, які звільнені від оподаткування податком на додану вартість»), если товары частично использованы в льготируемых операциях.

Но предупреждаем, такие НН нужно хранить отдельно (от НН с таким же типом причины), так как они вам еще понадобятся в конце года.

2. ИНН покупателя. Указываем условный ИНН — «400000000000».

В других строчках для данных покупателя вносим свои данные ( п. 12 Порядка № 957).

3. Поля «Вид цивільно-правового договору» и «Форма проведених розрахунків» не заполняем.

4. Табличная часть НН.

В гр. 3 «Номенклатура товарів/послуг продавця» нужно указать всю номенклатуру товаров/услуг, приобретенных для одновременного использования в облагаемых и необлагаемых операциях. В основном, чтобы было легче проследить за тем, по каким именно товарам/услугам и необоротным активам начисляются НО.

В гр. 6 «Кількість (об’єм, обсяг)» — показать лишь долю использования товаров/услуг и необоротных активов в необлагаемых операциях.

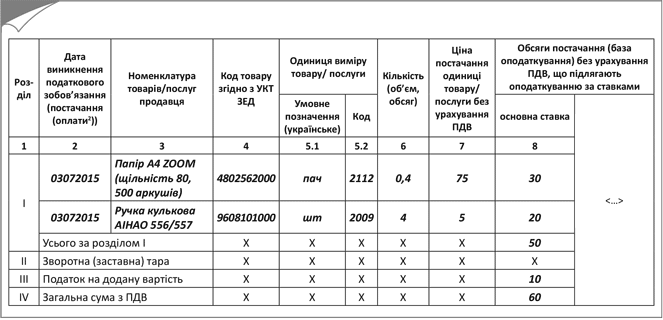

Пример 3. В июле предприятие приобрело товары «двойного» назначения:

• 1 пачку бумаги стоимостью 90 грн. (в том числе НДС — 15 грн.);

• 10 ручек по цене 6 грн. (в том числе НДС — 1 грн.) за единицу.

ЧВ составляет 60 %.

Пример такой НН см. на рис. 3.

Остальные графы заполняем в общем порядке.

И еще один момент. Регистрировать такую НН в ЕРНН придется самому покупателю.

Рис. 3. Пример заполнения табличной части НН для начислення «компенсирующих» НО

Направление использования меняется

А что делать, если товары/услуги и необоротные активы «двойного» назначения (по которым вы ранее начислили НО) в дальнейшем начинают использоваться в облагаемых операциях в пределах хоздеятельности?

До 01.07.15 г. плательщик НДС мог восстановить «потерянную» часть НК с помощью бухгалтерской справки (исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ). Но тогда плательщик не начислял НО.

Теперь же (согласно новым правилам распределения НДС) достаточно просто уменьшить сумму начисленных ранее НО по таким товарам/услугам и необоротным активам. Для этого вам необходимо составить РК к выписанной ранее НН и зарегистрировать его в ЕРНН.

Регистрировать РК в ЕРНН опять же придется самому плательщику НДС, так как оформленная ранее НН никому не выдавалась ( п. 12 Порядка № 957).

Переходные моменты

Внимание! Новые правила формирования НК и НО начинаем применять к «двойным» покупкам, по которым дата возникновения НК приходится на отчетные периоды с 01.07.15 г.

То есть если первое событие состоялось до 01.07.15 г. и вы приобрели товары, которые будут одновременно использоваться как в облагаемых, так и в необлагаемых операциях, то распределение НДС по такой операции проводим по «старым» правилам. Даже если НН зарегистрировали в ЕРНН и соответственно вы ее получили уже после 01.07.15 г.

По доиюльским покупкам, «входной» НДС по которым уже распределен, никаких корректировок делать не нужно.

Начислять НО нужно будет, только если вы ранее сформировали НК по приобретенным товарам/услугам/необоротным активам в размере 100 %, а после 01.07.15 г. меняется направление их использования (частично в необлагаемых операциях).

Если же вы приобрели товары/услуги и необоротные активы до 01.07.15 г. и не включили «входной» НДС по ним в состав НК, а после 01.07.15 г. начали использовать в операциях «двойного» назначения, п. 36 подразд. 2 разд. ХХ НКУ разрешает восстановить такой НДС на основании бухгалтерской справки.

При этом сумму, которую можно отнести к НК, определяют по правилам п. 189.1 НКУ. Для товаров, услуг — исходя из стоимости их покупки, для необоротных активов — исходя из их остаточной стоимости на начало периода осуществления операции.

Датой корректировки НК по доиюльским покупкам станет дата начала фактического использования товаров/услуг, необоротных активов, определенная в первичных документах, составленных в соответствии с Законом о бухучете.

Если после 01.07.15 г. необходимо будет откорректировать количество или цену «двойных» товаров/услуг и необоротных активов, приобретенных до 01.07.15 г., в этом случае нужно действовать согласно «старым» правилам, так как НК был сформирован и НО начислены в соответствии с правилами, действовавшими до указанной даты.

Выводы

С 01.07.15 г. все суммы НДС, уплаченные при покупке товаров/услуг (независимо от направления их использования и назначения), необходимо включать в состав НК в полном объеме.

Не позднее последнего дня отчетного налогового периода, в котором приобретены «двойные» товары, плательщик НДС обязан начислить НО.

НО необходимо начислить в части, которая соответствует доле использования приобретенных товаров/услуг и необоротных активов в необлагаемых операциях (показатель 1 - ЧВ).

Начисляя НО, заполняем НН и регистрируем ее в ЕРНН.

Сумму «входного» НДС включаем в стр. 10.1 НДС-декларации, начисленные НО — в стр. 1.1 или 1.2. В стр. 15 НДС-декларации попадет только показатель ЧВ (в качестве справочной информации).

Документы и сокращения статьи

Порядок № 957 — Порядок заполнения налоговой накладной, утвержденный приказом МФУ от 22.09.14 г. № 957.

Законопроект № 2173а — Проект закона Украины «О внесении изменений в Налоговый кодекс Украины относительно усовершенствования администрирования налога на добавленную стоимость» от 30.06.15 г. № 2173а.

ЕРНН — Единый реестр налоговых накладных.

НН — налоговая накладная.

НО — налоговые обязательства.

НК — налоговый кредит.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.