Основні моменти минулого

До 01.07.15 р. алгоритм був простий. При купівлі товарів/послуг і необоротних активів, які надалі планувалося використати як в оподатковуваних, так і в неоподатковуваних операціях, і при цьому неможливо було виділити такі частини окремо для кожного виду операцій, проводили пропорційний розподіл «вхідного» ПДВ. Порядок такого розподілу регламентувала ст. 199 ПКУ.

Його головне завдання полягало в тому, щоб визначити частку «вхідного» ПДВ, що належить до оподатковуваних операцій ( п. 198.3 ПКУ дозволяв уключати до складу ПК лише ті суми ПДВ, які були сплачені у зв’язку з придбанням/виготовленням товарів/послуг, які надалі передбачалося використати в оподатковуваних операціях і в межах госпдіяльності).

Для того щоб її розрахувати, застосовували спеціальний коефіцієнт — ЧВ («частка використання»). Відповідно, визначали такий показник як відношення обсягу оподатковуваних поставок (без урахування сум ПДВ) до загального обсягу всіх поставок (без урахування сум ПДВ) у відсотках ( п. 199.2 ПКУ).

Дані для обчислень брали за попередній календарний рік (у загальному випадку). Якщо в попередньому році не було неоподатковуваних постачань — ЧВ розраховували за даними першого звітного періоду, в якому вони з’явилися ( п. 199.3 ПКУ).

Сам розрахунок коефіцієнта проводили в таблиці 1 додатка Д7. Підсумок розподілу заносили до ряд. 15 ПДВ-декларації.

Далі протягом року, придбаваючи товари/послуги та необоротні активи, які одночасно використовувалися в оподатковуваних і неоподатковуваних операціях, за сплаченими сумами ПДВ формували ПК виходячи з показника ЧВ.

Приклад 1. Підприємство оплатило комунальні послуги по будівлі, в якій провадиться і оподатковувана, і неоподатковувана діяльність, на суму 6000 грн. (у тому числі ПДВ — 1000 грн.). Показник ЧВ за даними минулого року становив 0,75.

У такому разі до ПК потрапляла сума 750 грн. (1000 грн. х 0,75). Частина (250 грн.), що залишилася, уключалася до складу податкових витрат (якщо йшлося про запаси, то до їх первісної вартості).

Наприкінці року ЧВ коригували з урахуванням даних уже звітного року (проводили так званий «річний перерозподіл» згідно з п. 199.4 ПКУ). Результати річного перерахунку вказувалися в ПДВ-декларації за останній податковий період року (грудень або IV квартал) у таблиці 2 додатка Д7.

ПК за необоротними активами діставалося дещо більше. За ними перерахунок ЧВ проводили за підсумками одного, двох і трьох календарних років, що настають за роком, в якому вони були введені в експлуатацію ( п. 199.4 ПКУ).

Уникнути такої долі вдавалося лише сумам ПДВ за операціями:

• зазначеними в п. 199.6 ПКУ (реорганізація підприємства, постачання відходів та брухту чорних і кольорових металів тощо);

• придбання/створення необоротних активів для одночасного використання в оподатковуваних і неоподатковуваних операціях, які потрапляли під «зернову» пільгу ( п. 151 підрозд. 2 розд. ХХ ПКУ);

• постачання товарів/послуг у частині суми компенсації на покриття різниці між фактичними витратами та регульованими цінами (тарифами) у вигляді виробничої дотації з бюджету.

Рис. 1. Порядок розподілу «вхідного» ПДВ, що діяв до 01.07.15 р.

У чому «сіль» сьогодення

Сьогодні, як і раніше, порядок розподілу «вхідного» ПДВ регулює ст. 199 ПКУ. Але вже з деякими змінами.

Однак почнемо ми розглядати весь алгоритм не з неї, а її «сусідки» — ст. 198 ПКУ. А точніше з п. 198.3 ПКУ. З 01.07.15 р. з нього зникла вимога формувати ПК виключно із сум «вхідного» ПДВ, за товарами/послугами, придбаним з метою їх подальшого використання в оподатковуваних операціях у межах госпдіяльності.

Виходить, що тепер усі суми ПДВ, сплачені при купівлі товарів/послуг (незалежно від напрямку їх використання та призначення), необхідно включати до складу ПК (звичайно, за наявності правильно оформленої ПН, зареєстрованої в ЄРПН).

Але! Отримавши такий «презент», ви будете зобов’язані ( п. 199.1 ПКУ):

• нарахувати ПЗ за такою операцією виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ;

• скласти та зареєструвати ПН в ЄРПН за такими операціями.

Тобто законодавець не просто подарував ПК, який ви покажете в разі придбання «подвійних» товарів/послуг і необоротних активів. Частину такого ПК доведеться компенсувати за рахунок нарахування ПЗ!

Такі ПЗ потрібно нарахувати в частині сплаченого (нарахованого) ПДВ при придбанні або виготовленні товарів/послуг, необоротних активів, яка відповідає частці їх використання в неоподатковуваних операціях (а не як раніше — в оподатковуваних).

Інакше кажучи, законодавці пішли «від зворотного». За новими правилами платники ПДВ повинні нараховувати «компенсуючі» ПЗ, використовуючи не саму ЧВ, а її «зворотний» показник (1 - ЧВ). Зверніть увагу, що це той самий коефіцієнт, за допомогою якого ви визначали частину ПДВ, що направлялася на первісну вартість запасів або до складу витрат.

Отже, відмовлятися від старого показника ЧВ не слід (законодавці залишили норму, що приписує його розраховувати й надалі, і в тому самому порядку — п. 199.2 ПКУ не змінився).

Увага! Незмінною залишилася і вимога подальшого річного перерахунку ЧВ. Причому залишилася і вимога про використання нового показника ЧВ для річного перерозподілу ПК. Хоча, як ви розумієте, первісного розподілу з 01.07.15 р. уже не буде. На нашу думку, цей законодавчий «атавізм» повинен застосовуватися тільки до ПК, розподіленого в першій половині 2015 року.

Нюанс. Якщо гучний законопроект № 2173а усе ж ухвалять — річні перерахунки ПК за необоротними активами не потрібно буде проводити ( абзац другий п. 199.4 ПКУ планується виключити). У перерахунку «подвійні» необоротні активи (придбані для одночасного використання як в оподатковуваних, так і в неоподатковуваних операціях) братимуть участь тільки один раз — за підсумками року їх надходження.

Як проводити річний перерозподіл, також поки що не зрозуміло. Його потрібно допрацювати, оскільки його механізм повинен буде враховувати перехідні особливості 2015 року. Отже, з 01.07.15 р. повинні коригуватися «компенсуючі» ПЗ, а не ПК.

Дата нарахування ПЗ. Зверніть увагу, що п. 199.1 ПКУ взагалі не згадує про дату нарахування ПЗ. Щоб її визначити, потрібно звернутися до п. 198.5 ПКУ. Але тут ситуація є неоднозначною.

Якщо дотримуватися абзацу першого п. 198.5 ПКУ, то нараховувати ПЗ і складати ПН доведеться не пізніше останнього дня звітного податкового періоду, в якому придбані «подвійні» товари.

Якщо ж заглянути в абзац восьмий п. 198.5 ПКУ, то ПЗ за товарами/послугами та необоротними активами, придбаними для використання в неоподатковуваних операціях, потрібно нарахувати на дату їх придбання.

Що робити в ситуації, яка склалася? Оскільки податківці досі мовчать, викладемо свою точку зору. На нашу думку, платнику ПДВ для нарахування ПЗ краще обрати саме останній день звітного періоду. Адже для того щоб сформувати ПК, покупцю знадобиться ПН, зареєстрована в ЄРПН, якої на дату придбання товарів/послуг у нього може і не бути. Відповідно і підстав нараховувати ПЗ у такому разі ще не буде.

Зверніть увагу: така сама позиція прописана і в законопроекті № 2173а.

У будь-якому разі неправильний вибір дати нарахування ПЗ на розрахунки з бюджетом не вплине. Тому і недоплати з ПДВ, і відповідно, штрафу тут не буде.

Відповідальність за несвоєчасну реєстрацію за ст. 1201 ПКУ також не загрожує, оскільки складена в цьому випадку ПН залишиться у покупця. Отже її можна скласти і «заднім числом».

База для нарахування ПЗ. Базу для нарахування ПЗ визначаємо, виходячи з вартості придбання товарів/послуг і необоротних активів ( п. 189.1 ПКУ).

Ставка ПДВ. Ні у ст. 191, ні в п. 198.5 ПКУ не зазначено, яку ставку ПДВ застосовувати для нарахування «компенсуючих» ПЗ.

Нагадаємо, що використання товарів, за якими був сформований ПК у негосподарській діяльності або в неоподатковуваних операціях, вважається постачанням ( п.п. «в» п.п. 14.1.191 ПКУ). Тому до такого «постачання» потрібно застосовувати ставку ПДВ, установлену ПКУ для товарів, що «поставляються». Наприклад, якщо йдеться про медикаменти, оподатковувані за ставкою 7 % ( п.п. «в» п. 193.1 ПКУ), то потрібно застосовувати ставку 7 %. Це цілком логічно, оскільки нараховані ПЗ мають компенсувати частину «вхідного» ПДВ, нарахованого за цією самою ставкою.

З цим погоджувалися і контролери в підкатегорії 101.03 ЗІР ДФСУ (ср. ). Хоча їх консультація тепер значиться як така, що діяла до 01.07.15 р., ми упевнені, що цей підхід слід застосовувати і сьогодні.

Відображення в ПДВ-декларації. Оскільки спеціальних рядків у ПДВ-декларації для відображення сформованого ПК і нарахованих ПЗ при купівлі «подвійних» товарів/послуг і необоротних активів немає, використовуватимемо наявні. Наприклад:

• ряд. 10.1 — для зазначення сум «вхідного» ПДВ, що сформували ПК;

• ряд. 1.1 або 1.2 — сум нарахованих ПЗ за такими операціями;

• додаткове поле ряд. 15.1 — для показника ЧВ (як довідкової інформації).

Сподіваємося, що в недалекому майбутньому МФУ внесе зміни до форми ПДВ-звітності.

Рис. 2. Порядок компенсації «вхідного» ПДВ, що діє з 01.07.15 р.

Приклад 2. У липні 2015 року підприємство оплатило комунальні послуги по будівлі, в якій провадиться і оподатковувана, і неоподатковувана діяльність, на суму 18000 грн. (у тому числі ПДВ — 3000 грн.). Коефіцієнт ЧВ за підсумками минулого року становив 70 %.

Згідно з новими правилами на підставі ПН, отриманої від постачальника та зареєстрованої в ЄРПН, до ПК направляємо всю суму «вхідного» ПДВ, тобто 3000 грн. Оскільки йдеться про послуги, які використовуватимуться одночасно в оподатковуваній і неоподатковуваній ПДВ діяльності, нараховуємо ПЗ, щоб компенсувати частину ПК, що відповідає частці використання таких послуг у неоподатковуваних операціях. Для цього:

• визначаємо частку використання товарів у неоподатковуваних операціях. Вона дорівнюватиме 0,3 (1 - 0,7);

• нараховуємо ПЗ за цією операцією в сумі 900 грн. (3000 х х 0,3). Виписуємо ПН і реєструємо її в ЄРПН.

Як скласти ПН

Кількість ПН. Ми вже з’ясували, що ПН краще складати не пізніше останнього числа місяця, в якому були придбані «подвійні» товари/послуги/необоротні активи ( п. 198.5 ПКУ). Однак скільки їх має бути, поки не відомо.

Якщо орієнтуватися на п. 199.1 ПКУ (де йдеться про «відповідні податкові накладні»), то ПН на «подвійні» товари/послуги та необоротні активи має бути складена до кожної такої купівлі.

З іншого боку, законопроект № 2173а говорить про оформлення однієї зведеної ПН. Звичайно, це набагато спростило б роботу бухгалтера. Але на сьогодні — це всього лише проект. І поки до Порядку № 957 не внесені відповідні зміни, краще складати ПН на кожну «подвійну» операцію.

Заповнюємо ПН. Звичайно, ПН за «подвійними» операціями — це особливий вид ПН, що потребує спеціального порядку заповнення. Але в Порядку № 957 його, на жаль, на цей момент просто немає.

Тому, як і з ПДВ-декларацією, використовуємо те, що є «під рукою». На що тут слід звернути увагу:

1. Тип причини. Окремий тип причини в Порядку № 957 для нашої ПН не передбачений. Поки потрібно використовувати:

«08» («Постачання для операцій, які не є об’єктом оподаткування податком на додану вартість»), якщо придбані товари/послуги частково використані в необ’єктних операціях;

«09» («Постачання для операцій, які звільнені від оподаткування податком на додану вартість»), якщо товари частково використані в пільгованих операціях.

Однак попереджаємо, такі ПН потрібно зберігати окремо (від ПН з таким самим типом причини), оскільки вони вам ще знадобляться наприкінці року.

2. ІПН покупця. Вказуємо умовний ІПН — «400000000000».

У решті рядків для даних покупця вносимо свої дані (п. 12 Порядку № 957).

3. Поля «Вид цивільно-правового договору» і «Форма проведених розрахунків» не заповнюємо.

4. Таблична частина ПН.

У гр. 3 «Номенклатура товарів/послуг продавця» потрібно вказати всю номенклатуру товарів/послуг, придбаних для одночасного використання в оподатковуваних і неоподатковуваних операціях. Переважно, щоб було легше простежити за тим, за якими саме товарами/послугами та необоротними активами нараховуються ПЗ.

У гр. 6 «Кількість (об’єм, обсяг)» — показати лише частку використання товарів/послуг і необоротних активів у неоподатковуваних операціях.

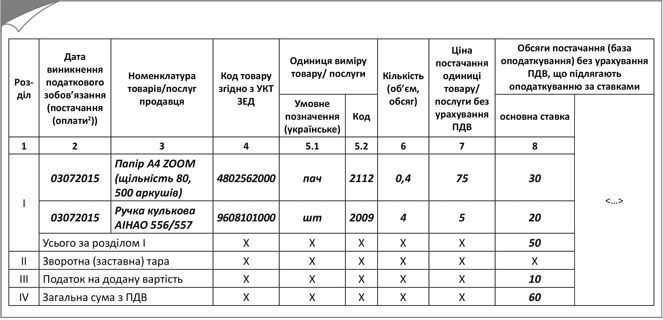

Приклад 3. У липні підприємство придбало товари «подвійного» призначення:

• 1 пачку паперу вартістю 90 грн. (у тому числі ПДВ — 15 грн.);

• 10 ручок за ціною 6 грн. (у тому числі ПДВ — 1 грн.) за одиницю.

ЧВ становить 60 %.

Приклад такої ПН див. на рис. 3.

Решту граф заповнюємо в загальному порядку.

І ще один момент. Реєструвати таку ПН в ЄРПН доведеться самому покупцю.

Рис. 3. Приклад заповнення табличної частини ПН для нарахування «компенсуючих» ПЗ

Напрямок використання змінюється

А що робити, якщо товари/послуги і необоротні активи «подвійного» призначення (за якими ви раніше нарахували ПЗ) надалі починають використовуватися в оподатковуваних операціях у межах госпдіяльності?

До 01.07.15 р. платник ПДВ міг відновити «втрачену» частину ПК за допомогою бухгалтерської довідки (виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ). Однак тоді платник не нараховував ПЗ.

Тепер же (згідно з новими правилами розподілу ПДВ) досить просто зменшити суму нарахованих раніше ПЗ за такими товарами/послугами та необоротними активами. Для цього вам необхідно скласти РК до виписаної раніше ПН і зареєструвати його в ЄРПН.

Реєструвати РК в ЄРПН знову ж таки доведеться самому платнику ПДВ, оскільки оформлена раніше ПН нікому не видавалася (п. 12 Порядку № 957).

Перехідні моменти

Увага! Нові правила формування ПК і ПЗ починаємо застосовувати до «подвійних» покупок, за якими дата виникнення ПК припадає на звітні періоди з 01.07.15 р.

Таким чином, якщо перша подія відбулася до 01.07.15 р. і ви придбали товари, які одночасно використовуватимуться як в оподатковуваних, так і в неоподатковуваних операціях, то розподіл ПДВ за такою операцією проводимо за «старими» правилами. Навіть якщо ПН зареєстрували в ЄРПН і, відповідно, ви її отримали вже після 01.07.15 р.

За долипневими покупками, «вхідний» ПДВ за якими вже розподілений, ніяких коригувань робити не потрібно.

Нараховувати ПЗ потрібно буде, тільки якщо ви раніше сформували ПК за придбаними товарами/послугами/необоротними активами в розмірі 100 %, а після 01.07.15 р. змінюється напрямок їх використання (частково в неоподатковуваних операціях).

Якщо ж ви придбали товари/послуги та необоротні активи до 01.07.15 р. і не включили «вхідний» ПДВ за ними до складу ПК, а після 01.07.15 р. почали використовувати в операціях «подвійного» призначення, п. 36 підрозд. 2 розд. ХХ ПКУ дозволяє відновити такий ПДВ на підставі бухгалтерської довідки.

При цьому суму, яку можна віднести до ПК, визначають за правилами п. 189.1 ПКУ. Для товарів, послуг — виходячи з вартості їх купівлі, для необоротних активів — виходячи з їх залишкової вартості на початок періоду здійснення операції.

Датою коригування ПК за долипневими купівлями стане дата початку фактичного використання товарів/послуг, необоротних активів, визначена в первинних документах, складених відповідно до Закону про бухоблік.

Якщо після 01.07.15 р. необхідно буде відкоригувати кількість або ціну «подвійних» товарів/послуг і необоротних активів, придбаних до 01.07.15 р., у цьому випадку слід діяти згідно зі «старими» правилами. Оскільки ПК був сформований і ПЗ нараховані відповідно до правил, що діяли до вказаної дати.

Висновки

З 01.07.15 р. усі суми ПДВ, сплачені під час купівлі товарів/послуг (незалежно від напрямку їх використання та призначення), необхідно включати до складу ПК у повному обсязі.

Не пізніше останнього дня звітного податкового періоду, в якому придбані «подвійні» товари, платник ПДВ зобов’язаний нарахувати ПЗ.

ПЗ необхідно нарахувати в частині, яка відповідає частці використання придбаних товарів/послуг і необоротних активів у неоподатковуваних операціях (показник 1 - ЧВ).

Нараховуючи ПЗ, заповнюємо ПН і реєструємо її в ЄРПН.

Суму «вхідного» ПДВ уключаємо до ряд. 10.1 ПДВ-декларації, нараховані ПЗ — до ряд. 1.1 або 1.2. До ряд. 15 ПДВ-декларації потрапить тільки показник ЧВ (як довідкова інформація).

Документи та скорочення статті

Порядок № 957 — Порядок заповнення податкової накладної, затверджений наказом МФУ від 22.09.14 р. № 957.

Законопроект № 2173а — проект Закону України «Про внесення змін до Податкового кодексу України щодо удосконалення адміністрування податку на додану вартість» від 30.06.15 р. № 2173а.

ЄРПН — Єдиний реєстр податкових накладних.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

ПК — податковий кредит.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.