Документы: с чего начать?

Прежде всего, следует определиться с кругом лиц, которые будут принимать решение о ликвидации объекта основных средств (ОС). Этим занимается постоянно действующая комиссия, о создании которой говорится в п. 41 Методрекомендаций № 561*.

К основным функциям такой комиссии относят определение:

• непригодности ОС к использованию,

• возможности использования ОС другими предприятиями, организациями и учреждениями,

• неэффективности или нецелесообразности улучшения ОС (ремонта, модернизации и т. п.);

• оформление соответствующих первичных документов.

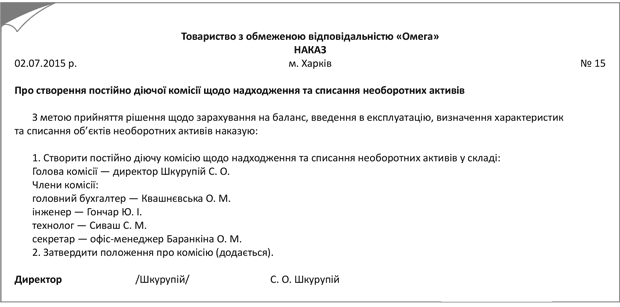

Создает комиссию руководитель предприятия своим распорядительным документом (рис. 1).

Рис. 1. Пример приказа о создании постоянно действующей комиссии по списанию объектов ОС

Созданная комиссия проводит такие действия ( п. 41 Методрекомендаций № 561):

• осуществляет непосредственный осмотр объекта ОС, подлежащего списанию;

• устанавливает причины несоответствия объекта ОС критериям актива;

• определяет лиц, по вине которых состоялось преждевременное выбытие ОС из эксплуатации, вносит предложения относительно их ответственности;

• определяет возможность продажи (передачи) объекта другим предприятиям или использования отдельных узлов, деталей, материалов, которые могут быть получены при демонтаже, разборке (ликвидации) ОС, устанавливает их количество и стоимость;

• составляет и подписывает акты на списание ОС.

Учтите: 100 % износ сам по себе не является основанием для ликвидации объекта ОС. Это подтверждают и официальные органы (см. письма МФУ от 21.07.04 г. № 31-17310-01-29/13178 (в нем была изложена позиция касаемо списания объекта нематериальных активов, но в отношении ОС действует аналогичный порядок), ГНА в Одесской области от 03.03.11 г. № 7332/10/15-0217).

Ликвидации подлежат только те самортизированные ОС, которые не соответствуют критериям признания активом ( п. 33 П(С)БУ 7 «Основные средства», п. 40 Методрекомендаций № 561). То есть ОС, использование которых, как ожидается, не приведет к получению экономических выгод в будущем ( ст. 1 Закона о бухучете).

По результатам осмотра объектов ОС, подлежащих списанию, комиссия оформляет протокол (рис. 2), в котором указывает всю необходимую информацию, касающуюся операции списания.

На основании этого протокола руководитель предприятия издает распоряжение о выводе объекта ОС из эксплуатации (см. рис. 3 на с. 20).

Рис. 2. Пример протокола заседания постоянно действующей комиссии по списанию объекта ОС

Рис. 3. Образец приказа о выводе из эксплуатации объекта ОС

Оформляем документы по демонтажу

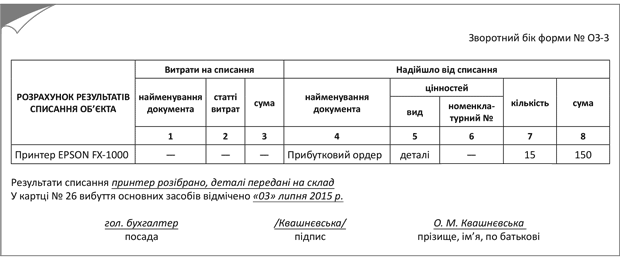

На основании приказа о списании объекта ОС и проведенных действий по демонтажу объекта ОС оформляют Акт списания ОС типовой формы № ОЗ-3* в двух экземплярах (см. рис. 4 и рис. 5 на с. 21). Его подписывают члены комиссии, главный бухгалтер и утверждает руководитель предприятия. Первый экземпляр акта передают в бухгалтерию, а второй остается у лица, ответственного за сохранность ОС, и является основанием для сдачи на склад запасных частей, оставшихся после ликвидации, а также различных материалов, комплектующих, составных частей и других отходов.

* Утвержден приказом Минстата от 29.12.95 г. № 352.

Рис. 4. Пример заполнения лицевой стороны Акта на списание объекта ОС типовой формы № ОЗ-3

Рис. 5. Пример заполнения обратной стороны Акта на списание объекта ОС типовой формы № ОЗ-3

На списание объекта ОС, относящегося к автотранспорту, оформляют Акт на списание автотранспортных средств типовой формы № ОЗ-4.

К Акту на списание основных средств прилагают Инвентарную карточку учета основных средств (форма № ОЗ-6), в которой делают записи о выбытии. Кроме того, делают соответствующие записи в:

• Описи инвентарных карточек по учету основных средств (форма № ОЗ-7),

• Карточке учета движения основных средств (форма № ОЗ-8),

• Инвентарном списке основных средств (форма № ОЗ-9).

Документы на оприходование полученных запчастей

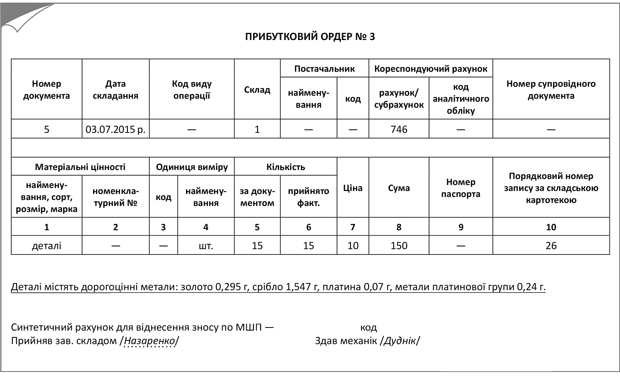

Полученные при демонтаже запчасти отражают в Карточке № ОЗ-3. Далее для их оприходования можно использовать или самостоятельно разработанные документы или же «Приходный ордер» типовой формы ф. № М-4* (см. рис. 6 на с. 22).

* Утвержден приказом Минстата Украины от 21.06.96 г. № 193.

Помните: если вы решите продать оприходованные запчасти за наличный расчет, придется такие операции проводить через регистратор расчетных операций (см. консультацию из категории 109.02 ЗІР ГФСУ).

Рис. 6. Пример оформления Приходного ордера типовой формы № М-4