Документи: з чого почати?

Насамперед слід визначитися з колом осіб, які прийматимуть рішення про ліквідацію об’єкта основних засобів (ОЗ). Цим займається постійно діюча комісія, про створення якої йдеться в п. 41 Методрекомендацій № 561*.

До основних функцій такої комісії належить визначення:

• непридатності ОЗ до використання;

• можливості використання ОЗ іншими підприємствами, установами та організаціями;

• неефективності або недоцільності поліпшення ОЗ (ремонту, модернізації тощо);

• оформлення відповідних первинних документів.

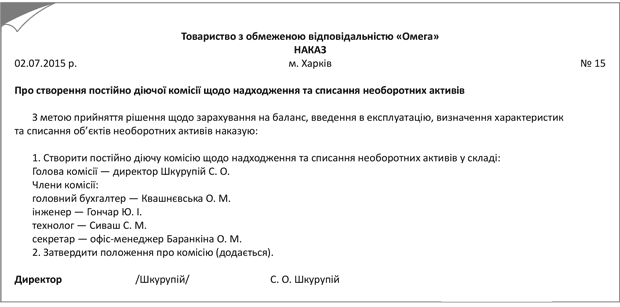

Створює комісію керівник підприємства своїм розпорядчим документом (див. рис. 1).

Рис. 1. Приклад наказу про створення постійно діючої комісії щодо списання об’єктів ОЗ

Створена комісія провадить такі дії (п. 41 Методрекомендацій № 561):

• здійснює безпосередній огляд об’єкта ОЗ, що підлягає списанню;

• встановлює причини невідповідності об’єкта ОЗ критеріям активу;

• визначає осіб, з вини яких відбулося передчасне вибуття ОЗ з експлуатації, вносить пропозиції щодо їх відповідальності;

• визначає можливість продажу (передачі) об’єкта іншим підприємствам або використання окремих вузлів, деталей, матеріалів, які можуть бути отримані під час демонтажу, розбирання (ліквідації) ОЗ, встановлює їх кількість і вартість;

• складає і підписує акти на списання ОЗ.

Майте на увазі: 100-відсотковий знос сам собою не є підставою для ліквідації об’єкта ОЗ. Це підтверджують і офіційні органи (див. листи МФУ від 21.07.04 р. № 31-17310-01-29/13178 (у ньому викладено позицію щодо списання об’єкта нематеріальних активів, однак стосовно ОЗ діє аналогічний порядок), ДПА в Одеській області від 03.03.11 р. № 7332/10/15-0217).

Ліквідації підлягають лише ті замортизовані ОЗ, які не відповідають критеріям визнання активом (п. 33 П(С)БО 7 «Основні засоби», п. 40 Методрекомендацій № 561), тобто ОЗ, використання яких, як очікується, не призведе до отримання економічних вигод у майбутньому ( ст. 1 Закону про бухоблік).

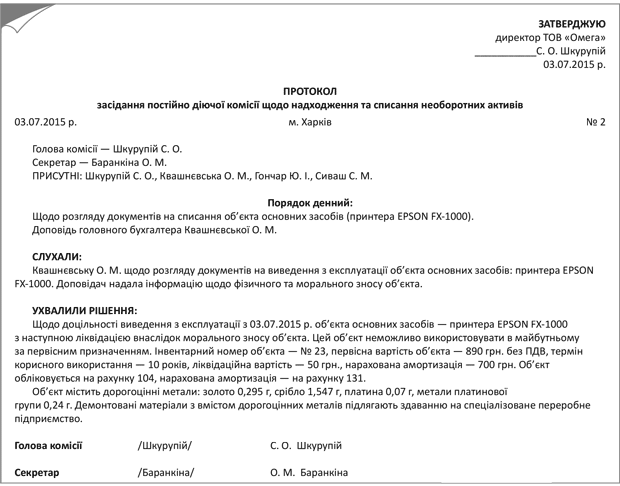

За результатами огляду об’єктів ОЗ, що підлягають списанню, комісія оформляє протокол (рис. 2), в якому вказує всю необхідну інформацію щодо операції списання.

На підставі цього протоколу керівник підприємства видає розпорядження про виведення об’єкта ОЗ з експлуатації (див. рис. 3 на с. 20).

Рис. 2. Приклад протоколу засідання постійно діючої комісії щодо списання об’єкта ОЗ

Рис. 3. Зразок наказу про виведення з експлуатації об’єкта ОЗ

Оформляємо документи з демонтажу

На підставі наказу про списання об’єкта ОЗ і проведених дій з демонтажу об’єкта ОЗ оформляють Акт списання ОЗ типової форми № ОЗ-3* у двох примірниках (див. рис. 4 і рис. 5 на с. 21). Його підписують члени комісії, головний бухгалтер і затверджує керівник підприємства. Перший примірник Акта передають до бухгалтерії, а другий залишається в особи, відповідальної за зберігання ОЗ, та є підставою для здавання на склад запасних частин, що залишилися після ліквідації, а також різних матеріалів, комплектуючих, складових частин та інших відходів.

* Затверджено наказом Мінстату України від 21.06.96 р. № 193.

Рис. 4. Приклад заповнення лицьового боку Акта на списання об’єкта ОЗ типової форми № ОЗ-3

Рис. 5. Приклад заповнення зворотного боку Акта на списання об’єкта ОЗ типової форми № ОЗ-3

На списання об’єкта ОЗ, що належить до автотранспорту, оформляють Акт на списання автотранспортних засобів типової форми № ОЗ-4.

До Акта на списання основних засобів додають Інвентарну картку обліку основних засобів (форма № ОЗ-6), в якій роблять записи про вибуття. Крім того, здійснюють відповідні записи в:

• Описі інвентарних карток з обліку основних засобів (форма № ОЗ-7);

• Картці обліку руху основних засобів (форма № ОЗ-8);

• Інвентарному списку основних засобів (форма № ОЗ-9).

Документи на оприбуткування отриманих запчастин

Отримані під час демонтажу запчастини відображають у Картці № ОЗ-3. Далі для їх оприбуткування можна використовувати або самостійно розроблені документи, або ж «Прибутковий ордер» типової форми ф. № М-4* (див. рис. 6 на с. 22).

* Затверджено наказом Мінстату від 29.12.95 р. № 352.

Пам’ятайте: якщо ви вирішите продати оприбутковані запчастини за готівку, доведеться такі операції проводити через реєстратор розрахункових операцій (див. консультацію з категорії 109.02 ЗІР ДФСУ).

Рис. 6. Приклад оформлення Прибуткового ордера типової форми № М-4