Прежде чем перейти непосредственно к изучению постановления № 413*, давайте с вами вспомним, с чего все начиналось.

Как это было?

А было так: с 1 января 2015 года заработало новое требование, прописанное законодателями в ч. 3 ст. 24 КЗоТ. Озвучим его: работодатель, в том числе и частный предприниматель, вправе допустить работника к работе только после того, как выполнит два условия.

Первое — с работником будет заключен трудовой договор, оформленный приказом (распоряжением) собственника или уполномоченного им органа. Учтите: по мнению Минсоцполитики, оформлять приказом (распоряжением) заключение трудового договора обязаны в том числе и физлица-предприниматели (см. письмо Минсоцполитики от 30.03.15 г. № 191/06/187-15). Заметьте, что трудовой договор в письменной форме заключают в обязательном порядке только в отдельных случаях, перечисленных в ч. 1 ст. 24 КЗоТ. В других случаях письменная форма трудового договора — дело добровольное. То есть достаточно оформления приказа (распоряжения) о приеме на работу

Второе условие — работодатель уведомит налоговый орган о приеме работника на работу в порядке, предусмотренном Кабмином.

Но вот незадача: требование было, а порядка КМУ не было. Налоговики предложили до появления порядка считать уведомлением отражение даты приема на работу в графе 11 таблицы 5 Отчета по ЕСВ (имеется в виду Отчет по форме № Д4).

Что теперь?

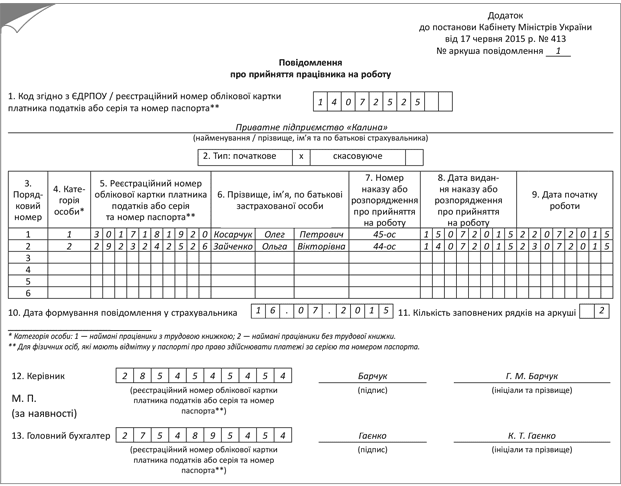

Кабмин постановлением № 413 утвердил форму уведомления налоговиков о приеме работника на работу. Сам порядок как отдельный документ так и не появился — скупые рекомендации о том, как в таких случаях работодателям уведомлять ГФСУ, содержатся непосредственно в тексте этого постановления.

Вступить в силу «по-человечески» постановлению № 413 было не суждено. По общему правилу постановления Правительства вступают в силу со дня их официального опубликования, если иное не предусмотрено самими постановлениями, но не ранее дня их опубликования (см. ч. 1 ст. 52 Закона Украины «О Кабинете Министров Украины» от 27.02.14 г. № 794-VII). 27 июня 2015 года текст постановления № 413 был опубликован в газете «Урядовий кур’єр» № 115, но только частично, без приложения к нему, в котором приведена форма Уведомления о приеме работника на работу (далее — Уведомление).

Полностью же (т. е. вместе с приложением) постановление № 413 было опубликовано только 3 июля 2015 года в бюллетене «Офіційний вісник України» № 50.

Так с какой же даты считать его вступившим в силу? С 27 июня или с 3 июля 2015 года?

На официальном сайте ГФСУ в разделе «Нормативные и информационные документы» ЗІР значится, что с 3 июля. А вот Минсоцполитики пока официальное мнение по этому вопросу не сформировало. На наш взгляд, также есть все основания считать датой вступления в силу постановления № 413 3 июля 2015 года, т. е. день, когда оно было опубликовано полностью. Считаем, что работодатели имеют шансы противостоять штрафам за ненаправление уведомлений до 3 июля 2015 года. О размере таких штрафов — чуть ниже.

С даты вступления в силу постановления № 413 все работодатели, перед тем как допустить работника к работе, обязаны выполнить требования ч. 3 ст. 24 КЗоТ, в том числе и в части подачи Уведомления в органы ГФС по месту своего учета как плательщика ЕСВ.

Форма Уведомления очень напоминает таблицу 5 Отчета по ЕСВ. Так что трудностей с его заполнением возникнуть не должно.

Каким способом подавать Уведомление? По выбору работодателя:

• средствами электронной связи с использованием электронной цифровой подписи ответственных лиц;

• на бумажных носителях вместе с копией в электронной форме;

• на бумажных носителях, если трудовые договоры заключены не более чем с пятью лицами.

За сколько дней подавать? Желательно хотя бы за 1 день до начала работы. Можно ли подать такое Уведомление день в день? Считаем, что можно, только если работник будет допущен к работе после подачи такого Уведомления и это будет подтверждено на документальном уровне (например, квитанция о получении налоговиками Уведомления пришла в 9:00, а работник согласно графику работы был допущен к работе в 17:00).

Если точного времени подачи Уведомления нет, а есть только дата (например, при подаче его в бумажном виде через канцелярию ГНИ), то считаем необходимым исходить из презумпции правоты работодателя. Бремя доказывания иного лежит на контролерах.

А если взять и не подать? В этом случае работодателю «светит» штраф в размере 1 минзарплаты ( абзац четвертый ч. 2 ст. 265 КЗоТ), а его должностным лицам — админштраф в размере от 510 до 1700 грн. ( ч. 1 ст. 41 КоАП).

Пример. Частное предприятие «Калина» (код ЕГРПОУ — 14072525) принимает Косарчука Олега Петровича (регистрационный номер — 3017181920) на постоянную работу с 22.07.2015 г. (приказ от 15.07.15 г. № 45-ос) и Зайченко Ольгу Викторовну (регистрационный номер — 2923242526) на работу по совместительству с 23.07.15 г. (приказ от 14.07.15 г. № 44-ос).

Предприятие заполнило Уведомление и подало в налоговый орган 16.07.15 г.