Больничные в Отчете по ЕСВ

Больничные показывайте в Отчете по форме № Д4 за тот месяц, в котором они были начислены (в бухгалтерском учете). При заполнении таблицы 6 учитывайте следующие правила:

1) больничные показывайте после строк с зарплатой и вознаграждениями по ГПД, если они начислялись работнику в отчетном месяце;

2) на больничные формируйте столько строк, на сколько месяцев приходится период временной нетрудоспособности;

3) суммы больничных распределяйте пропорционально дням болезни, приходящимся на каждый месяц болезни, указывая в графе 9 код КЗО из приложения 2 к Порядку № 435;

4) месяц, на который приходятся дни временной нетрудоспособности, проставляйте в графе 11, а количество календарных дней болезни — в графе 13 таблицы 6.

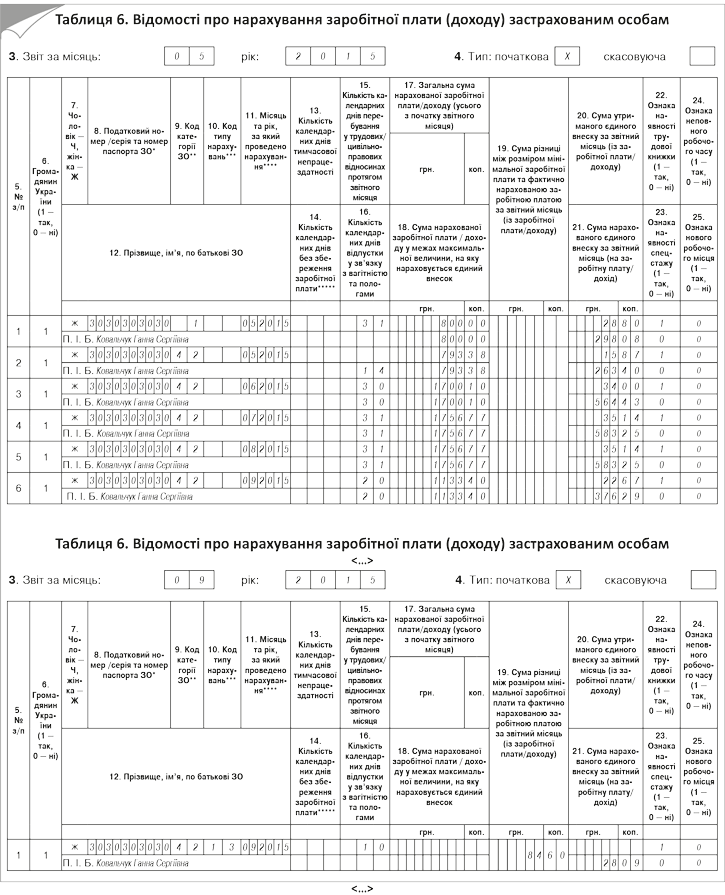

Пример 1. Работник Боженко Дмитрий Петрович (налоговый номер — 3012548798) с 1 по 15 апреля был в отпуске без сохранения заработной платы на основании ст. 26 Закона об отпусках, а с 16 апреля по 8 мая 2015 года включительно болел. Листок нетрудоспособности за весь период болезни был предоставлен 12 мая 2015 года.

В апреле 2015 года по работнику начислений не было. В мае начислены заработная плата в размере 2800,00 грн. (ЕСВ/н — 1043,28 грн., ЕСВ/у — 100,80 грн.) и больничные в общей сумме 1275,60 грн., в том числе за дни болезни в апреле — 935,44 грн. (ЕСВ/н — 310,57 грн., ЕСВ/у — 18,71 грн.), в мае — 340,16 грн. (ЕСВ/н — 112,93 грн., ЕСВ/у — 6,80 грн.).

Предприятие является основным местом работы физического лица.

Поскольку начало и окончание временной нетрудоспособности работника приходятся на разные месяцы, то:

1) в месяце открытия не применяем требование о ЕСВ с МЗП. Причина — неизвестен общий доход за этот месяц;

2) после предоставления листка нетрудоспособности для целей сравнения с МЗП больничные относим к месяцам, за которые они начислены;

3) если после распределения больничных в месяце, за который они начислены, общий доход меньше МЗП, применяем требование о ЕСВ с МЗП.

После распределения больничных общий доход за май (3140,16 грн. (2800,00 грн. + 340,16 грн.)) больше МЗП (1218,00 грн.) и меньше максимальной величины базы взимания ЕСВ (20706,00 грн.). Поэтому ЕСВ удерживаем с фактически начисленной суммы. А вот доход за апрель (935,44 грн.) оказался меньше МЗП. Поэтому необходимо применить требование о ЕСВ с МЗП. Причем, поскольку в апреле, кроме больничных, работнику не начислялся другой доход, то к разнице между МЗП и фактической базой взимания ЕСВ применяем ставку ЕСВ, установленную для больничных, т. е. 33,2 %.

Дополнительная база начисления ЕСВ равна:

1218,00 - 935,44 = 282,56 (грн.)

Сумма ЕСВ, начисленная на дополнительную базу взимания ЕСВ за апрель:

282,56 х 33,2 : 100 = 93,81 (грн.),

где 33,2 % — ставка ЕСВ в части начислений на больничные.

Приведем фрагмент заполненной таблицы 6 Отчета по форме № Д4 за май 2015 года (см. рис. 1 на с. 34).

Декретные в форме № Д4

В таблице 1 Отчета по форме № Д4 сумму пособия по беременности и родам и ЕСВ в части начисления/удержания отражаете в общем порядке в соответствующих строках.

Рис. 1. Извлечение из таблицы 6 Отчета по форме № Д4 к примеру 1

В таблице 5 на работницу заполняете строку, в которой указываете, в частности:

• в месяце ухода в отпуск в связи с беременностью и родами: в графе 7 — категорию лица «5», в графе 11 «дата початку» — первый день такого отпуска;

• в месяце окончания отпуска: в графе 7 — категорию лица «5», в графе 11 «дата закінчення» — дату последнего дня отпуска в связи с беременностью и родами согласно листку нетрудоспособности (с учетом листка нетрудоспособности, который был выдан на продление такого отпуска, если отпуск продлевался).

В таблице 6 Отчета по форме № Д4 сумму пособия отражаете в последнюю очередь, после других выплат, начисленных работнице в отчетном месяце. По пособию заполняете столько строк, на сколько месяцев приходится отпуск в связи с беременностью и родами, указывая, в частности:

• в графе 9 код КЗО из приложения 2 к Порядку № 435;

• в графе 11 — месяц, на который приходится период отпуска в связи с беременностью и родами;

• в графе 15 по строке с суммой пособия, которое начислено за дни отпуска, приходящиеся на отчетный месяц, — количество календарных дней нахождения в трудовых отношениях, но только в том случае, если в этом месяце нет начисления заработной платы либо больничных. В ситуации, когда в отчетном месяце работнице была начислена заработная плата, графу 15 заполняете по строке с заработной платой. Если зарплата не начислялась, но начислялись больничные, графу 15 заполняете по строке с больничными.

В строках, где указываете пособие за будущие месяцы отпуска в связи с беременностью и родами, в графе 15 проставляете количество календарных дней отпуска. То есть заполнять в последующих отчетных месяцах в таблице 6 на декретчицу строки без суммовых показателей, но с данными в графе 15, не нужно;

• в графе 16 — календарные дни, которые приходятся на каждый месяц нахождения работницы в отпуске в связи с беременностью и родами;

• в графе 17 — распределенные по месяцам суммы пособия без ограничения максимальной величиной базы взимания ЕСВ;

• в графе 18 — суммы пособия из графы 17, но в пределах максимальной величины базы взимания ЕСВ, которая установлена на соответствующий месяц. При определении максимальной величины пособие по беременности и родам учитываете после зарплаты, вознаграждения по ГПД и больничных (если производилось начисление данных выплат).

Если в месяце начала или окончания отпуска в связи с беременностью и родами доход работницы оказался меньше МЗП, проводите доначисление ЕСВ на разницу между МЗП и фактической базой взимания ЕСВ. По какой ставке? По ставке:

• установленной предприятию согласно классу профриска, если в базу взимания ЕСВ за отчетный месяц наряду с пособием по беременности и родами входит зарплата;

• 33,2 %, если работнице в отчетном месяце были начислены только декретные либо декретные и больничные.

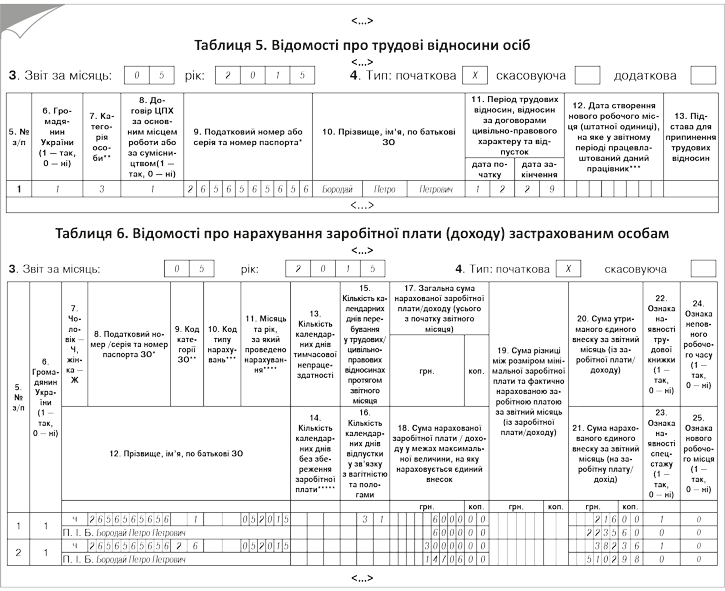

Пример 2. Работнице Ковальчук Анне Сергеевне (налоговый номер — 3030303030) предоставлен отпуск в связи с беременностью и родами с 18 мая по 20 сентября 2015 года. В мае 2015 года ей были начислены:

• заработная плата за фактически отработанные дни — 800,00 грн. (ЕСВ/н — 298,08 грн., ЕСВ/у — 28,80 грн.);

• пособие по беременности и родам в сумме 7140,42 грн., в том числе за май — 793,38 грн. (ЕСВ/н — 263,40 грн., ЕСВ/у — 15,87 грн.), за июнь — 1700,10 грн. (ЕСВ/н — 564,43 грн., ЕСВ/у — 34,00 грн.), за июль — 1756,77 грн. (ЕСВ/н — 583,25 грн., ЕСВ/у — 35,14 грн.), за август — 1756,77 грн. (ЕСВ/н — 583,25 грн., ЕСВ/у — 35,14 грн.), за сентябрь — 1133,40 грн. (ЕСВ/н — 376,29 грн., ЕСВ/у — 22,67 грн.).

Допустим, что в сентябре работница сразу после отпуска в связи с беременностью и родами уходит в отпуск для ухода за ребенком до 3 лет. В этом случае сентябрьская база взимания ЕСВ, в которую вошли только декретные в сумме 1133,40 грн., окажется меньше МЗП (1218,00 грн.). Значит, нужно выполнять требование о ЕСВ с МЗП.

Дополнительная база взимания ЕСВ в сентябре 2015 года равна:

1218,00 - 1133,40 = 84,60 (грн.)

Сумма ЕСВ, начисленная на дополнительную базу взимания ЕСВ за сентябрь:

84,60 х 33,2 : 100 = 28,09 (грн.).

Приведем на рис. 2 (см. с. 36) заполненные таблицы 6 Отчетов по форме № Д4 за май и сентябрь 2015 года.

Вознаграждения по гражданско-правовым договорам в таблицах Отчета по ЕСВ

Информацию по ГПД на выполнение работ (предоставление услуг) указывайте в таблицах 1, 5 и 6 формы № Д4.

В таблице 1 — суммы вознаграждений и начислений/удержаний ЕСВ проставляйте в сооответсвующих строках.

В таблице 5 по ГПД указывайте, в частности:

• в графе 7 — категорию лица «3»;

• в графе 8 — «1», если ГПД заключен с лицом, трудоустроенным на вашем предприятии по основному месту работы (с трудовой книжкой) или по совместительству, и «0» — если со сторонним лицом. Отметим, что ранее по ГПД, заключенным с совместителями, вы проставляли в этой графе «0». Так что будьте внимательны!

• в графе 11 — даты, когда были начаты гражданско-правовые отношения и когда они закончились (день подписания акта выполненных работ (предоставленных услуг)).

Теперь давайте поговорим о таблице 6 Отчета по форме № Д4. Если ГПД заключен с работником предприятия, в таблице 6 суммы вознаграждений отражаете в отдельной строке с соответствующим им кодом КЗО в графе 9, после строк с зарплатой и перед строками с больничными/декретными (если они начислялись в отчетном месяце).

Если срок выполнения работ/предоставления услуг по ГПД превышал один месяц, сумму по договору разделите на количество месяцев, в течение которых действовал ГПД. Вознаграждение, приходящееся на каждый календарный месяц, отражайте в отдельной строке таблицы 6. По таким суммам в графе 10 таблицы 6 не забудьте проставить код типа начислений «1» (сумма дохода за выполненную работу (предоставленные услуги), срок выполнения которых превышает календарный месяц). А вот если вознаграждение начислено за один месяц, графу 10 не заполняете.

В графе 15 таблицы 6 указываете количество календарных дней нахождения в гражданско-правовых отношениях в соответствии с договором подряда (договором на выполнение работ (предоставление услуг)). Заметьте: эта графа заполняется ежемесячно независимо от того, были начисления по конкретному ГПД или нет.

В графе 17 указывайте всю сумму вознаграждения по ГПД, приходящегося на календарный месяц, а в графе 18 — с учетом максимальной величины базы взимания ЕСВ, действовавшей в месяце, за который начислен доход. Заметьте: при определении максимальной величины базы взимания ЕСВ сумма вознаграждения по ГПД учитывается после заработной платы.

Учтите, по ГПД-договорам не нужно выполнять требование об уплате ЕСВ с МЗП.

Рис. 2. Извлечения из таблиц 6 Отчета по форме № Д4 к примеру 2

Пример 3. Предприятие заключило договор подряда с Ковтун Ольгой Антоновной (налоговый номер — 2929292929), которая не является предпринимателем и наемным работником этого предприятия. Согласно договору работы выполняются с 18 мая по 12 июня 2015 года. Акт выполненных работ подписан 12.06.2015 г. Сумма вознаграждения по договору составила 30000,00 грн.

Срок выполнения работ приходится на два месяца: май и июнь 2015 года. Поэтому для сравнения с максимальной величиной базы взимания ЕСВ вознаграждение, начисленное по ГПД 12.06.2015 г., делим на 2 месяца:

30000,00 : 2 = 15000,00 (грн.).

Доход Ковтун О. А. в виде распределенного вознаграждения в мае (15000,00 грн.) и июне (15000,00 грн.) не превысил размер максимальной величины базы взимания ЕСВ, действующий в соответствующем месяце (20706,00 грн.). Значит, ЕСВ будем взимать со всей суммы вознаграждения.

Определим ЕСВ в части удержаний с вознаграждения, приходящегося на май 2015 года:

15000,00 х 2,6 : 100 = 390,00 (грн.).

Такая же сумма ЕСВ будет удержана с июньского вознаграждения по ГПД.

ЕСВ в части начислений на сумму вознаграждения по ГПД, приходящегося на май, равен:

15000,00 х 34,7 : 100 = 5205,00 (грн.)

Таблицы 5 и 6 Отчета по форме № Д4 за май и июнь 2015 года предприятие заполнит так, как показано ниже на рис. 3.

Рис. 3. Извлечения из таблиц 5 и 6 Отчета по форме № Д4 к примеру 3

Пример 4. Предприятие заключило со своим работником Бородай Петром Петровичем (налоговый номер — 2656565656) договор подряда. Работы по ГПД выполнялись в период с 12.05.2015 г. по 29.05.2015 г. Акт выполненных работ подписан 29.05.2015 г. В мае 2015 года работнику были начислены:

• заработная плата за май 2015 года в сумме 6000,00 грн.;

• вознаграждение по ГПД — 30000,00 грн.

Размер максимальной величины базы взимания ЕСВ, действующей в мае 2015 года, равен 20706,00 грн.

Общий доход, начисленный работнику в мае 2015 года, составил:

6000,00 + 30000,00 = 36000,00 (грн.).

Сумма дохода, начисленного работнику в мае 2015 года (36000,00 грн.), превышает размер максимальной величины базы взимания ЕСВ, действующей в этом месяце (20706,00 грн.). Значит, ЕСВ будет взиматься с части дохода, равной максимальной величине базы взимания ЕСВ, т. е. с суммы 20706,00 грн.

Определим выплаты, с которых будет взиматься ЕСВ. В базу взимания ЕСВ попадут заработная плата за май 2015 года (6000,00 грн.) и часть вознаграждения по ГПД, равная 14706,00 грн. (20706,00 грн. - 6000,00 грн.). С оставшейся части вознаграждения в сумме 15294,00 грн. (30000,00 грн. - 14706,00 грн.) ЕСВ взиматься не будет.

Определим сумму ЕСВ в части удержаний:

• с заработной платы за май 2015 года:

6000,00 х 3,6 : 100 = 216,00 (грн.);

• с части вознаграждения по ГПД:

14706,00 х 2,6 : 100 = 382,36 (грн.).

Расссчитаем сумму ЕСВ в части начислений:

• на зарплату за май 2015 года:

6000,00 х 37,26 : 100 = 2235,60 (грн.);

• на часть вознаграждения по ГПД, вошедшего в базу взимания ЕСВ:

14706,00 х 34,7 : 100 = 5102,98 (грн.).

Приведем строки из таблиц 5 и 6 с данными по этому работнику (см. рис. 4).

Рис. 4. Извлечения из таблиц 5 и 6 Отчета по форме № Д4 к примеру 4

Выводы

Больничные показывайте в Отчете по форме № Д4 за тот месяц, в котором они были начислены (в бухгалтерском учете).

В таблице 6 Отчета по форме № Д4 сумму пособия по беременности и родам отражайте в последнюю очередь, после других выплат, начисленных данной работнице в отчетном месяце. По пособию заполняйте столько строк, на сколько месяцев приходится отпуск в связи с беременностью и родами.

Если срок выполнения работ/предоставления услуг по ГПД превышал один месяц, сумму по договору разделите на количество месяцев, в течение которых действовал ГПД. Вознаграждение, приходящееся на каждый календарный месяц, отражайте в отдельной строке таблицы 6.

Документы и сокращения статьи

Порядок № 435 — Порядок формирования и предоставления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.15 г. № 435.

ГПД — гражданско-правовой договор.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

МЗП — минимальная заработная плата, установленная законом на месяц, за который начисляется заработная плата (доход).