Лікарняні у Звіті з ЄСВ

Лікарняні показуйте у Звіті за формою № Д4 за той місяць, в якому вони були нараховані (у бухгалтерському обліку). При заповненні таблиці 6 враховуйте такі правила:

1) лікарняні показуйте після рядків із зарплатою та винагородою за ЦПД, якщо вони нараховувалися працівникові у звітному місяці;

2) на лікарняні формуйте стільки рядків, на скільки місяців припадає період тимчасової непрацездатності;

3) суми лікарняних розподіляйте пропорційно дням хвороби, що припадають на кожен місяць хвороби, вказуючи в графі 9 код КЗО з додатка 2 до Порядку № 435;

4) місяць, на який припадають дні тимчасової непрацездатності, проставляйте в графі 11, а кількість календарних днів хвороби — в графі 13 таблиці 6.

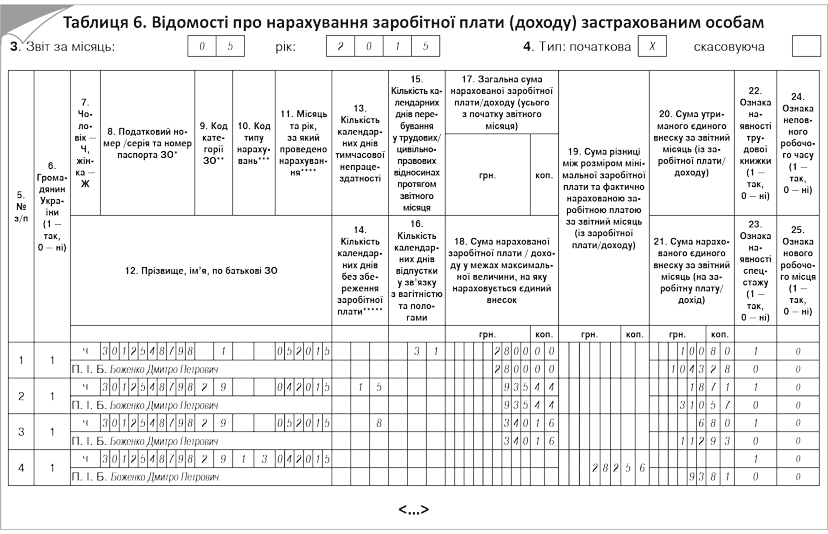

Приклад 1. Працівник Боженко Дмитро Петрович (податковий номер — 3012548798) з 1 по 15 квітня був у відпустці без збереження заробітної плати на підставі ст. 26 Закону про відпустки, а з 16 квітня по 8 травня 2015 року включно хворів. Листок непрацездатності за весь період хвороби був наданий 12 травня 2015 року.

У квітні 2015 року щодо працівника нарахувань не було. У травні нараховані заробітна плата у розмірі 2800,00 грн. (ЄСВ/н — 1043,28 грн., ЄСВ/у — 100,80 грн.) і лікарняні загальною сумою 1275,60 грн., у тому числі за дні хвороби у квітні — 935,44 грн. (ЄСВ/н — 310,57 грн., ЄСВ/у — 18,71 грн.), у травні — 340,16 грн. (ЄСВ/н — 112,93 грн., ЄСВ/у — 6,80 грн.).

Підприємство є основним місцем роботи фізичної особи.

Оскільки початок і закінчення тимчасової непрацездатності працівника припадають на різні місяці, то:

1) у місяці відкриття не застосовуємо вимогу щодо ЄСВ з МЗП. Причина — не відомий загальний дохід за цей місяць;

2) після надання листка непрацездатності для цілей порівняння з МЗП лікарняні відносимо до місяців, за які вони нараховані;

3) якщо після розподілу лікарняних у місяці, за який вони нараховані, загальний дохід менше МЗП, застосовуємо вимогу щодо ЄСВ з МЗП.

Після розподілу лікарняних загальний дохід за травень (3140,16 грн. (2800,00 грн. + 340,16 грн.)) більше МЗП (1218,00 грн.) і менше максимальної величини бази стягування ЄСВ (20706,00 грн.). Тому ЄСВ утримуємо з фактично нарахованої суми. А ось дохід за квітень (935,44 грн.) виявився менше МЗП. Тому необхідно застосувати вимогу щодо ЄСВ з МЗП. Причому, оскільки у квітні, окрім лікарняних, працівникові не нараховувався інший дохід, то до різниці між МЗП і фактичною базою стягування ЄСВ застосовуємо ставку ЄСВ, встановлену для лікарняних, тобто 33,2 %.

Додаткова база нарахування ЄСВ дорівнює:

1218,00 - 935,44 = 282,56 (грн.).

Сума ЄСВ, нарахована на додаткову базу стягування ЄСВ за квітень:

282,56 х 33,2 : 100 = 93,81 (грн.),

де 33,2 % — ставка ЄСВ у частині нарахувань на лікарняні.

Наведемо фрагмент заповненої таблиці 6 Звіту за формою № Д4 за травень 2015 року (див. рис. 1 на с. 34).

Рис. 1. Витяг з таблиці 6 Звіту за формою № Д4 до прикладу 1

Декретні у формі № Д4

У таблиці 1 Звіту за формою № Д4 суму допомоги по вагітності та пологах і ЄСВ у частині нарахування/утримання відображайте в загальному порядку у відповідних рядках.

У таблиці 5 на працівницю заповнюєте рядок, в якому вказуєте, зокрема:

• у місяці відходу у відпустку у зв’язку з вагітністю та пологами: в графі 7 — категорію особи «5», в графі 11 «дата початку» — перший день такої відпустки;

• у місяці закінчення відпустки: в графі 7 — категорію особи «5», в графі 11 «дата закінчення» — дату останнього дня відпустки у зв’язку з вагітністю та пологами згідно з листком непрацездатності (з урахуванням листка непрацездатності, який був виданий на продовження такої відпустки, якщо відпустка подовжувалася).

У таблиці 6 Звіту за формою № Д4 суму допомоги відображайте в останню чергу, після інших виплат, нарахованих працівниці у звітному місяці. Щодо допомоги заповнюєте стільки рядків, на скільки місяців припадає відпустка у зв’язку з вагітністю та пологами, вказуючи, зокрема:

• у графі 9 — код КЗО з додатка 2 до Порядку № 435;

• у графі 11 — місяць, на який припадає період відпустки у зв’язку з вагітністю та пологами;

• у графі 15 по рядку з сумою допомоги, яка нарахована за дні відпустки, що припадають на звітний місяць, — кількість календарних днів перебування у трудових відносинах, але тільки у тому випадку, якщо цього місяця немає нарахування заробітної плати або лікарняних. За ситуації, коли у звітному місяці працівниці була нарахована заробітна плата, графу 15 заповнюєте по рядку із заробітною платою. Якщо зарплата не нараховувалася, але нараховувалися лікарняні, графу 15 заповнюєте по рядку з лікарняними.

У рядках, де вказуєте допомогу за майбутні місяці відпустки у зв’язку з вагітністю та пологами, у графі 15 проставляєте кількість календарних днів відпустки. Тобто заповнювати в подальших звітних місяцях у таблиці 6 на декретницю рядки без сумових показників, але з даними в графі 15, не треба;

• у графі 16 — календарні дні, які припадають на кожен місяць перебування працівниці у відпустці у зв’язку з вагітністю та пологами;

• у графі 17 — розподілені по місяцях суми допомоги без обмеження максимальною величиною бази стягування ЄСВ;

• у графі 18 — суми допомоги з графи 17, але в межах максимальної величини бази стягування ЄСВ, яка встановлена на відповідний місяць. При визначенні максимальної величини допомогу по вагітності та пологах враховуєте після зарплати, винагороди за ЦПД і лікарняних (якщо здійснювалося нарахування цих виплат).

Якщо в місяці початку або закінчення відпустки у зв’язку з вагітністю та пологами дохід працівниці виявився менше МЗП, проводите донарахування ЄСВ на різницю між МЗП і фактичною базою стягування ЄСВ. За якою ставкою? За ставкою:

• встановленою підприємству згідно з класом профризику, якщо у базу стягування ЄСВ за звітний місяць разом з допомогою по вагітності та пологах входить зарплата;

• 33,2 %, якщо працівниці у звітному місяці були нараховані тільки декретні або декретні і лікарняні.

Приклад 2. Працівниці Ковальчук Ганні Сергіївні (податковий номер — 3030303030) надана відпустка у зв’язку з вагітністю та пологами з 18 травня по 20 вересня 2015 року. У травні 2015 року їй були нараховані:

• заробітна плата за фактично відпрацьовані дні — 800,00 грн. (ЄСВ/н — 298,08 грн., ЄСВ/у — 28,80 грн.);

• допомога по вагітності та пологах у сумі 7140,42 грн., у тому числі за травень — 793,38 грн. (ЄСВ/н — 263,40 грн., ЄСВ/у — 15,87 грн.), за червень — 1700,10 грн. (ЄСВ/н — 564,43 грн., ЄСВ/у — 34,00 грн.), за липень — 1756,77 грн. (ЄСВ/н — 583,25 грн., ЄСВ/у — 35,14 грн.), за серпень — 1756,77 грн. (ЄСВ/н — 583,25 грн., ЄСВ/у — 35,14 грн.), за вересень — 1133,40 грн. (ЄСВ/н — 376,29 грн., ЄСВ/у — 22,67 грн.).

Припустимо, що у вересні працівниця відразу після відпустки у зв’язку з вагітністю та пологами йде у відпустку для догляду за дитиною до 3 років. У цьому випадку вереснева база стягування ЄСВ, в яку увійшли тільки декретні в сумі 1133,40 грн., виявиться менше МЗП (1218,00 грн.). Це означає, що треба виконувати вимогу щодо ЄСВ з МЗП.

Додаткова база стягування ЄСВ у вересні 2015 року дорівнює:

1218,00 - 1133,40 = 84,60 (грн.).

Сума ЄСВ, нарахована на додаткову базу стягування ЄСВ за вересень, складає:

84,60 х 33,2 : 100 = 28,09 (грн.).

Наведемо на рис. 2 (див. с. 36) заповнені таблиці 6 звітів за формою № Д4 за травень і вересень 2015 року.

Рис. 2. Витяги з таблиці 6 Звіту за формою № Д4 до прикладу 2

Винагороди за цивільно-правовими договорами в таблицях Звіту з ЄСВ

Інформацію щодо ЦПД на виконання робіт (надання послуг) вказуйте в таблицях 1, 5 і 6 форми № Д4.

У таблиці 1 — суми винагород і нарахований/утриманий ЄСВ проставляйте у відповідних рядках.

У таблиці 5 щодо ЦПД вказуйте, зокрема:

• у графі 7 — категорію особи «3»;

• у графі 8 — «1», якщо ЦПД укладений з особою, працевлаштованою на вашому підприємстві за основним місцем роботи (з трудовою книжкою) або за сумісництвом, і «0» — якщо із сторонньою особою. Зазначимо, що раніше щодо ЦПД, укладеного з сумісниками, ви проставляли в цій графі «0». Тож будьте уважні!

• у графі 11 — дати, коли були розпочаті цивільно-правові відносини і коли вони закінчилися (день підписання акта виконаних робіт (наданих послуг)).

Тепер давайте поговоримо про таблицю 6 Звіту за формою № Д4. Якщо ЦПД укладено з працівником підприємства, у таблиці 6 суми винагород відображайте в окремому рядку з кодом КЗО, що відповідає їм, у графі 9, після рядків із зарплатою і перед рядками з лікарняними/декретними (якщо вони нараховувалися у звітному місяці).

Якщо термін виконання робіт / надання послуг за ЦПД перевищував один місяць, суму за договором розділіть на кількість місяців, впродовж яких діяв ЦПД. Винагороду, що припадає на кожен календарний місяць, відображайте в окремому рядку таблиці 6. Щодо таких сум у графі 10 таблиці 6 не забудьте проставити код типу нарахувань «1» (сума доходу за виконану роботу (надані послуги), термін виконання яких перевищує календарний місяць). А ось якщо винагорода нарахована за один місяць, графу 10 не заповнюєте.

У графі 15 таблиці 6 вказуєте кількість календарних днів перебування в цивільно-правових відносинах відповідно до договору підряду (договору на виконання робіт (надання послуг)). Зверніть увагу: ця графа заповнюється щомісячно незалежно від того, були нарахування щодо конкретного ЦПД або ні. У графі 17 вказуйте усю суму винагороди за ЦПД, що припадає на календарний місяць, а в графі 18 — з урахуванням максимальнї величини бази стягування ЄСВ, що діяла в місяці, за який нараховано дохід. Зверніть увагу: при визначенні максимальної величини бази стягування ЄСВ сума винагороди за ЦПД враховується після заробітної плати.

Урахуйте: щодо ЦПД не треба виконувати вимогу про сплату ЄСВ з МЗП.

Приклад 3. Підприємство уклало договір підряду з Ковтун Ольгою Антонівною (податковий номер — 2929292929), яка не є підприємцем і найманим працівником цього підприємства. Згідно з угодою роботи виконуються з 18 травня по 12 червня 2015 року. Акт виконаних робіт підписаний 12.06.2015 р. Сума винагороди за договором склала 30000,00 грн.

Термін виконання робіт припадає на два місяці: травень і червень 2015 року. Тому для порівняння з максимальною величиною бази стягування ЄСВ винагороду, нараховану за ЦПД 12.06.2015 р., ділимо на 2 місяці:

30000,00 : 2 = 15000,00 (грн.).

Дохід Ковтун О. А. у вигляді розподіленої винагороди у травні (15000,00 грн.) і червні (15000,00 грн.) не перевищив розмір максимальної величини бази стягування ЄСВ, що діє у відповідному місяці (20706,00 грн.). Це означає, що ЄСВ стягуватимемо з усієї суми винагороди.

Визначимо ЄСВ у частині утримань з винагороди, що припадає на травень 2015 року:

15000,00 х 2,6 : 100 = 390,00 (грн.).

Така ж сума ЄСВ буде утримана з червневої винагороди за ЦПД.

ЄСВ у частині нарахувань на суму винагороди за ЦПД, що припадає на травень, дорівнює:

15000,00 х 34,7 : 100 = 5205,00 (грн.).

Таблиці 5 та 6 Звіту за формою № Д4 за травень і червень 2015 року підприємство заповнить так, як показано нижче на рис. 3.

Рис. 3. Витяги з таблиць 5 і 6 Звіту за формою № Д4 до прикладу 3

Приклад 4. Підприємство уклало зі своїм працівником Бородай Петром Петровичем (податковий номер — 2656565656) договір підряду. Роботи за ЦПД виконувалися в період з 12.05.2015 р. по 29.05.2015 р. Акт виконаних робіт підписано 29.05.2015 р. У травні 2015 року працівникові були нараховані:

• заробітна плата за травень 2015 року в сумі 6000,00 грн.;

• винагорода за ЦПД — 30000,00 грн.

Розмір максимальної величини бази стягування ЄСВ, що діє у травні 2015 року, дорівнює 20706,00 грн.

Загальний дохід, нарахований працівникові у травні 2015 року, склав:

6000,00 + 30000,00 = 36000,00 (грн.).

Сума доходу, нарахованого працівникові в травні 2015 року (36000,00 грн.), перевищує розмір максимальної величини бази стягування ЄСВ, що діє цього місяця (20706,00 грн.). Значить, ЄСВ стягуватиметься з частини доходу, що дорівнює максимальній величині бази стягування ЄСВ, тобто з суми 20706,00 грн.

Визначимо виплати, з яких стягуватиметься ЄСВ. У базу стягування ЄСВ потрапить заробітна плата за травень 2015 року (6000,00 грн.) і частина винагороди за ЦПД, що дорівнює 14706,00 грн. (20706,00 грн. - 6000,00 грн.). З частини винагороди, що залишилася, в сумі 15294,00 грн. (30000,00 грн. - 14706,00 грн.) ЄСВ стягуватися не буде.

Визначимо суму ЄСВ у частині утримань:

• із заробітної плати за травень 2015 року:

6000,00 х 3,6 : 100 = 216,00 (грн.);

• з частини винагороди за ЦПД:

14706,00 х 2,6 : 100 = 382,36 (грн.).

Розрахуємо суму ЄСВ у частині нарахувань:

• на зарплату за травень 2015 року:

6000,00 х 37,26 : 100 = 2235,60 (грн.);

• на частину винагороди за ЦПД, що увійшла до бази стягування ЄСВ:

14706,00 х 34,7 : 100 = 5102,98 (грн.).

Наведемо рядки з таблиць 5 і 6 з даними щодо цього працівника (див. рис. 4).

Рис. 4. Витяги з таблиць 5 і 6 Звіту за формою № Д4 до прикладу 4

Висновки

Лікарняні відображайте у Звіті за формою № Д4 за той місяць, у якому вони були нараховані (у бухгалтерському обліку).

У таблиці 6 Звіту за формою № Д4 суму допомоги по вагітності та пологах відображайте в останню чергу, після інших виплат, нарахованих цій працівниці у звітному місяці. Щодо допомоги заповнюйте стільки рядків, на скільки місяців припадає відпустка у зв’язку з вагітністю та пологами.

Якщо термін виконання робіт / надання послуг за ЦПД перевищував один місяць, суму за договором розділіть на кількість місяців, упродовж яких діяв ЦПД. Винагороду, що припадає на кожен календарний місяць, відображайте в окремому рядку таблиці 6.

Документи і скорочення статті

Порядок № 435 — Порядок формування та надання страхувальниками Звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.15 р. № 435.

ЦПД — цивільно-правовий договір.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

МЗП — мінімальна заробітна плата, встановлена законом на місяць, за який нараховується заробітна плата (дохід).