Как было до 01.07.15 г.

Чтобы сформировать НК по суммам «входного» НДС до 01.07.15 г., нужно соблюсти два важных условия — использовать приобретенные товары/услуги/необоротные активы ( п. 198.3 НКУ):

• в облагаемых операциях;

• в рамках хоздеятельности.

Что касается первого условия, то здесь важно помнить:

1. Определяющим является само намерение плательщика НДС использовать в будущем приобретенные товары/услуги в облагаемых НДС операциях. Осуществлял ли сам плательщик НДС в отчетном периоде облагаемые операции или нет, значения не имеет.

2. Ставка НДС (20, 7 или 0 %), по которой облагаются операции, в этом случае роли не играет.

3. К необлагаемым операциям относят:

• льготируемые операции (указаны в ст. 197 и подразд. 2 разд. ХХ НКУ);

• операции, не являющиеся объектом обложения (перечислены в ст. 196 НКУ).

При втором условии также важно лишь намерение плательщика использовать приобретаемые работы/услуги в рамках хоздеятельности.

Определить, какая же деятельность является хозяйственной, а какая — нехозяйственной, нам поможет п.п. 14.1.36 НКУ, который указывает на главное отличие между хозяйственной и нехозяйственной деятельностью — это направленность ее на получение дохода.

Так, к операциям в рамках хоздеятельности можно отнести не только производство и реализацию готовой продукции, но и продажу уцененных товаров, бесплатные поставки в рамках рекламных акций (категория 101.02 ЗІР ГФСУ) и т. д.

А вот нехоздеятельность — это обычная (не в рекламных целях) бесплатная передача товаров/необоротных активов, порча, хищение, сверхнормативные потери и другие операции, по которым не планируется в будущем получить доход (даже при условии, что вы получили компенсацию от провинившегося работника). О налоговоприбыльных новациях в учете таких расходов вы наверняка уже знаете, если прочитали нашу статью в «БН», 2015, № 24, с. 16.

В итоге при выполнении перечисленных условий плательщик НДС получает право сформировать НК по проведенным операциям. Если же хоть одно условие остается невыполненным — включить «входной» НДС в состав НК уже не получится.

Однако суммы НДС, уплаченные при приобретении таких товаров/услуг/необоротных активов, не пропадали. Они включались в состав первоначальной стоимости приобретенных товаров/услуг/необоротных активов, а значит, и в расходы (см. рис. 1 на с. 13).

Если меняется направление использования

Тогда четко следуем требованиям п. 198.5 НКУ.

Хоздеятельность → нехоздеятельность. В случае использования товаров в операциях, которые не являются хоздеятельностью, плательщик НДС обязан начислить НО исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ. При этом обратите внимание на следующее:

1. Ранее отраженный НК вы не сторнируете, а компенсируете начислением НО.

2. НО начисляете только в том случае, если этому предшествовало увеличение НК при приобретении товаров/услуг/необоротных активов (категория 101.02 ЗІР ГФСУ).

3. НО определяете на момент фактического использования приобретенных товаров/услуг/необоротных активов в нехоздеятельности.

Здесь отталкиваться надо от даты начала фактического использования товаров/услуг, необоротных активов, определенной в первичных документах, составленных в соответствии с Законом о бухучете. То есть важна прежде всего фактическая передача товара, оформленная первичными документами, а не принятое решение об изменении направления.

Рис. 1. Порядок формирования НК в зависимости от направления использования приобретаемых товаров/услуг до 01.07.15 г.

Нюанс. Есть неопределенность в том, что считать датой фактического использования сырья. На наш взгляд, это должна быть дата передачи сырья в производство.

4. Базу обложения при начислении НО определяете:

• по товарам/услугам — исходя из стоимости приобретения;

• по необоротным активам — исходя из балансовой стоимости на начало отчетного периода (в случае отсутствия учета необоротных активов — исходя из обычной цены).

Решив вопрос с начислением НО, не позднее последнего дня отчетного периода, в котором произошло изменение направления использования, составляем НН (с типом причины «13» — «Використання виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності»). И в обязательном порядке регистрируем ее в ЕРНН.

Облагаемые операции → необлагаемые операции. Порядок действий в этом случае аналогичен предыдущему. Но есть и особенности:

1. НН выписываем с типом причины:

• либо «08» — «Постачання для операцій, які не є об’єктом оподаткування податком на додану вартість»;

• либо «09» — «Постачання для операцій, які звільнені від оподаткування податком на додану вартість».

2. Изменять первоначальную стоимость товаров, включив «входной» НДС по уже сформированному НК, уже нельзя, так как менять ее можно только в случаях, предусмотренных п. 15 П(С)БУ 9 «Запасы». И наш к таким не относится.

Поэтому сумму начисленного НДС следует отразить на субсчете 949 «Прочие расходы операционной деятельности» проводкой Дт 949 — Кт 641.

Схематично это будет выглядеть, как показано на рис. 2 (см. с. 14).

Рис. 2. Порядок действий в случае изменения направления использования приобретенных товаров/услуг из облагаемых в необлагаемые до 01.07.15 г.

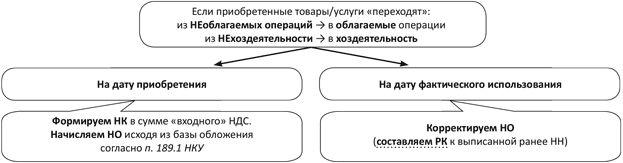

Необлагаемые операции → облагаемые операции (нехоздеятельность → хоздеятельность). В этом случае НК первоначально не формировался ( п. 198.4 НКУ). А значит, сумма «входного» НДС сразу (напрямую) пошла в расходы.

Тогда при использовании приобретенных товаров/услуг в облагаемых операциях плательщик НДС имеет право воспользоваться правом на НК. Основанием для этого будет бухсправка (к ней нужно приложить НН или ТД, которые подтверждают суммы уплаченного НДС). Как составить бухсправку, читайте на с. 17 этого номера.

Базу для начисления НК рассчитываем согласно п. 189.1 НКУ.

И не забываем откорректировать расходы. Так как изменять первоначальную стоимость запасов мы не можем (только согласно П(С)БУ 9), то сумма «входного» НДС по «измененным» товарам пойдет в доходы на субсчет 719 «Прочие доходы от операционной деятельности».

Рис. 3. Порядок действий в случае изменения направления использования приобретенных товаров/услуг из необлагаемых в облагаемые до 01.07.15 г.

Как станет после 01.07.15 г.

С 01.07.15 г. описанные выше условия формирования НК «уйдут в небытие» ( п. 198.3 НКУ в редакции от 01.07.15 г.). Слова «з метою їх подальшого використання в оподатковуваних операціях у межах господарської діяльності платника податку» исчезнут из п. 198.3 НКУ.

Канет в Лету и п. 198.4 НКУ, запрещающий включать «входной» НДС по товарам/услугам, приобретенным для нехоздеятельности, в состав НК.

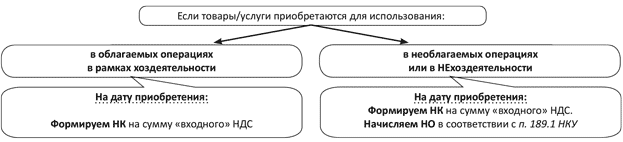

А это значит, что с 01.07.15 г. независимо от назначения товаров/услуг, приобретаемых плательщиком, суммы НДС, уплаченные по таким товарам/услугам, будут сразу включаться в НК (даже если такие товары заведомо планируется использовать в нехозяйственной деятельности).

Обратите внимание! Конечно, п. 198.3 НКУ говорит о праве, а не об обязанности плательщика НДС сформировать НК. Однако если вы им не воспользуетесь, в дальнейшем при изменении направления использования таких товаров/услуг у вас возникнут трудности при подсчете регистрационного лимита по формуле, предусмотренной п. 2001.3 НКУ (подробнее — в «БН», 2015, № 20, с. 15).

Но допустим, НК сформирован. Однако в случае изменения направления использования приобретенных товаров/услуг п. 198.5 НКУ все равно будет требовать его откорректировать.

Поэтому если приобрели товары/услуги, необоротные активы, предназначенные для использования в операциях, не являющихся хоздеятельностью, вам необходимо будет дополнительно ( п. 198.5 НКУ):

• начислить НО исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ (она не изменится с 01.07.15 г.);

• не позднее последнего дня отчетного периода составить НН (с типом причины «08», «09» или «13») по товарам/услугам, необоротным активам, при приобретении или изготовления которых суммы НДС были включены в состав НК;

• зарегистрировать такие НН в ЕРНН.

Важно! Заполняя такую НН, нужно указать условный ИНН покупателя «400000000000», а в прочих строках, предназначенных для данных покупателя (наименование, адрес, телефон), вы указываете свои данные ( п. 12 Порядка № 957).

Внимание! Начислить НО вам необходимо будет уже на дату приобретения товаров/услуг/необоротных активов, приобретенных для использования в необлагаемых операциях ( п. 198.5 НКУ в редакции от 01.07.15 г.).

Тогда проведение такой «условной поставки» откорректирует сразу и размер регистрационного лимита (также см. рис. 4).

Если изменится направление использования

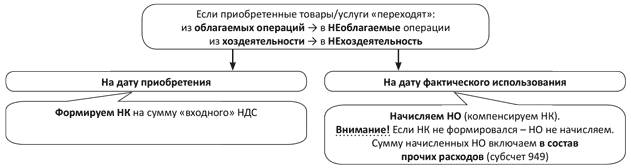

Хоздеятельность → нехоздеятельность (облагаемые операции → необлагаемые операции). В этом случае действуем по тем же «старым» правилам:

• на дату покупки сумму «входного» НДС включаем в НК;

• на дату фактического использования приобретенных товаров в необлагаемых операциях (нехозяйственной деятельности) начисляем НО;

• не позднее последнего дня отчетного периода, в котором произошло изменение направления использования, составляем НН (с типом причины «08», «09» или «13»). И в обязательном порядке регистрируем ее в ЕРНН.

Рис. 4. Порядок формирования НК в зависимости от направления использования приобретаемых товаров/услуг начиная с 01.07.15 г.

Заметьте: дата начисления НО с наступлением 01.07.15 г. в этом случае не изменится — она все так же будет приходиться на дату начала фактического использования, определенную в первичных документах, составленных в соответствии с Законом о бухучете.

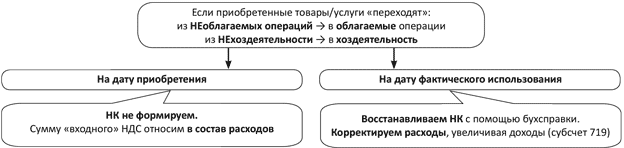

Нехоздеятельность → хоздеятельность (необлагаемые операции → облагаемые операции). Здесь вас опять подстерегает нововведение.

С 01.07.15 г. в случае если товары/услуги/необоротные активы, приобретенные для необлагаемых операций не для хоздеятельности, в дальнейшем начинают использоваться в облагаемых операциях в пределах хоздеятельности, вам необходимо будет уменьшить сумму НО на основании РК к выписанной ранее НН ( п. 198.5 НКУ в редакции от 01.07.15 г.). Регистрировать такой РК будет сам плательщик НДС, поскольку такие НН покупателю не выдаются. Кроме того, в такой НН сам плательщик НДС выступает и продавцом, и покупателем ( п. 12 Порядка № 957). См. рис. 5 на с. 16.

Рис. 5. Порядок действий в случае изменения направления использования приобретенных товаров/услуг после 01.07.15 г.

Выводы

С 01.07.15 г. теряется связь между правом плательщика НДС на формирование НК с обязательным использованием приобретенных товаров в облагаемых операциях и в хозяйственной деятельности.

С указанного момента независимо от назначения товаров/услуг, приобретаемых плательщиком, суммы НДС, уплаченные по таким товарам/услугам, будут сразу включаться в НК.

В случае использования приобретенных товаров/услуг в необлагаемых операциях или в нехоздеятельности плательщик обязан, как и раньше, начислить НО: либо на дату приобретения (если знаете, что товары/услуги предназначены для необлагаемых операций), либо на дату фактического использования (если изначально товары/услуги предназначались для облагаемых операций).

Если «нехозяйственные» товары/услуги начали использоваться в хоздеятельности, начисленные ранее НО корректируем с помощью РК.

Документы и сокращения статьи

Порядок № 957 —Порядок заполнения налоговой накладной, утвержденный приказом МФУ от 22.09.14 г. № 957.

ЕРНН — Единый реестр налоговых накладных.

НН — налоговая накладная.

НО — налоговые обязательства.

НК — налоговый кредит.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

ТД — таможенная декларация.