Як було до 01.07.15 р.

Щоб сформувати ПК за сумами «вхідного» ПДВ до 01.07.15 р., потрібно дотриматися двох важливих умов — використовувати придбані товари / послуги / необоротні активи (п. 198.3 ПКУ):

• в оподатковуваних операціях;

• у межах госпдіяльності.

Що стосується першої умови, то тут важливо пам’ятати:

1. Визначальним є власне намір платника ПДВ використовувати в майбутньому придбані товари/послуги в операціях, що обкладаються ПДВ. Здійснював сам платник ПДВ у звітному періоді оподатковувані операції чи ні, не має значення.

2. Ставка ПДВ (20, 7 або 0 %), за якою обкладаються операції, у цьому випадку не має значення.

3. До неоподатковуваних операцій належать:

• пільговані операції (зазначені у ст. 197 і підрозд. 2 розд. ХХ ПКУ);

• операції, що не є об’єктом оподаткування (вказані у ст. 196 ПКУ).

При другій умові також важливим є лише намір платника використовувати роботи/послуги, що придбаваються, у межах госпдіяльності.

Визначити, яка ж діяльність є господарською, а яка — негосподарською, нам допоможе п.п. 14.1.36 ПКУ, який вказує на головну відмінність господарської діяльності — це її спрямованість на отримання доходу.

Так, до операцій у межах госпдіяльності можна віднести не лише виробництво та реалізацію готової продукції, а й продаж уцінених товарів, безоплатні постачання у межах рекламних акцій (категорія 101.02 ЗІР ДФСУ) тощо.

А ось негоспдіяльність — це звичайна (не для рекламних цілей) безоплатна передача товарів / необоротних активів, псування, розкрадання, наднормативні втрати та інші операції, за якими не планується в майбутньому отримати дохід (навіть за умови, що ви отримали компенсацію від винного працівника). Про податковоприбуткові новації в обліку таких витрат ви напевно вже знаєте, якщо прочитали нашу статтю у «БТ», 2015, № 24, с. 16.

У результаті при виконанні зазначених умов платник ПДВ отримує право сформувати ПК за проведеними операціями. Якщо ж хоча б одна з умова залишається невиконаною, уключити «вхідний» ПДВ до складу ПК уже не вдасться.

Проте суми ПДВ, сплачені під час придбання таких товарів / послуг / необоротних активів, не пропадали. Вони включалися до складу первісної вартості придбаних товарів / послуг / необоротних активів, а отже, і до витрат (див. рис. 1).

Рис. 1. Порядок формування ПК залежно від напрямку використання товарів/послуг, що придбаваються, до 01.07.15 р.

Якщо змінюється напрямок використання

Тоді чітко дотримуємося вимог п. 198.5 ПКУ.

Госпдіяльність → негоспдіяльність. У разі використання товарів в операціях, які не є госпдіяльністю, платник ПДВ зобов’язаний нарахувати ПЗ виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ. При цьому зверніть увагу на таке:

1. Раніше відображений ПК ви не сторнуєте, а компенсуєте нарахуванням ПЗ.

2. ПЗ нараховуєте лише в тому разі, якщо цьому передувало збільшення ПК при придбанні товарів / послуг / необоротних активів (категорія 101.02 ЗІР ДФСУ).

3. ПЗ визначаєте на момент фактичного використання придбаних товарів / послуг / необоротних активів у негоспдіяльності.

Тут слід виходити з дати початку фактичного використання товарів / послуг / необоротних активів, визначеної в первинних документах, складених відповідно до Закону про бухоблік. Отже, важливою є насамперед фактична передача товару, оформлена первинними документами, а не прийняте рішення щодо зміни напрямку.

Нюанс. Є невизначеність в тому, що вважати датою фактичного використання сировини. На нашу думку, це має бути дата передачі сировини у виробництво.

4. Базу оподаткування при нарахуванні ПЗ визначаєте:

• за товарами/послугами — виходячи з вартості придбання;

• за необоротними активами — виходячи з балансової вартості на початок звітного періоду (у разі відсутності обліку необоротних активів — виходячи зі звичайної ціни).

Вирішивши питання з нарахуванням ПЗ, не пізніше останнього дня звітного періоду, в якому відбулася зміна напрямку використання, складаємо ПН (з типом причини «13» — «Використання виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності»). І в обов’язковому порядку реєструємо її в ЄРПН.

Оподатковувані операції → неоподатковувані операції. Порядок дій у цьому випадку є аналогічним до попереднього. Однак є й особливості:

1. ПН виписуємо з типом причини:

• або «08» — «Постачання для операцій, які не є об’єктом оподаткування податком на додану вартість»,

• або «09» — «Постачання для операцій, які звільнені від оподаткування податком на додану вартість».

2. Змінити первісну вартість товарів, уключивши «вхідний» ПДВ за вже сформованим ПК, не можна, оскільки змінювати її можна лише у випадках, передбачених п. 15 П(С)БО 9 «Запаси». А наш до таких не належить.

Тому суму нарахованого ПДВ слід відобразити на субрахунку 949 «Інші витрати операційної діяльності» проводкою Дт 949 — Кт 641.

Схематично це виглядатиме так, як наведено на рис. 2 на с. 14.

Рис. 2. Порядок дій у разі зміни напрямку використання придбаних товарів/послуг з оподатковуваних на неоподатковувані до 01.07.15 р.

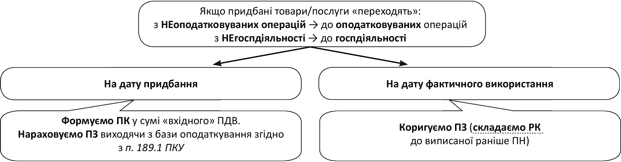

Неоподатковувані операції → оподатковувані операції (негоспдіяльність → госпдіяльність). У цьому випадку ПК спочатку не формувався (п. 198.4 ПКУ). А отже, сума «вхідного» ПДВ відразу (безпосередньо) пішла до витрат.

Тоді при використанні придбаних товарів/послуг в оподатковуваних операціях платник ПДВ має право скористатися правом на ПК. Підставою для цього буде бухдовідка (до неї потрібно додати ПН або МД, які підтверджують суми сплаченого ПДВ). Як скласти бухдовідку, читайте на с. 17 цього номера.

Базу для нарахування ПК розраховуємо згідно з п. 189.1 ПКУ.

І не забуваємо відкоригувати витрати. Оскільки змінювати первісну вартість запасів ми не можемо (лише згідно з П(С)БО 9), то сума «вхідного» ПДВ за «зміненими» товарами піде до доходів на субрахунок 719 «Інші доходи від операційної діяльності» (див. рис. 3).

Рис. 3. Порядок дій у разі зміни напрямку використання придбаних товарів/послуг з неоподатковуваних на оподатковувані до 01.07.15 р.

Як буде після 01.07.15 р.

З 01.07.15 р. описані вище умови формування ПК «підуть у небуття» (п. 198.3 ПКУ в редакції від 01.07.15 р.). Слова «з метою їх подальшого використання в оподатковуваних операціях у межах господарської діяльності платника податку» зникнуть з п. 198.3 ПКУ.

Кане в Лету і п. 198.4 ПКУ, який забороняє включати «вхідний» ПДВ за товарами/послугами, придбаними для негоспдіяльності, до складу ПК.

А це означає, що з 01.07.15 р. незалежно від призначення товарів/послуг, що придбаваються платником, суми ПДВ, сплачені за такими товарами/послугами, відразу включатимуться до ПК (навіть якщо такі товари свідомо планують використовувати в негосподарській діяльності).

Зверніть увагу! Звичайно, п. 198.3 ПКУ говорить про право, а не обов’язок платника ПДВ сформувати ПК. Однак якщо ви ним не скористаєтеся, надалі при зміні напрямку використання таких товарів/послуг у вас виникнуть труднощі під час підрахунку реєстраційного ліміту за формулою, передбаченою п. 2001.3 ПКУ (детальніше — у «БТ», 2015, № 20, с. 15).

Однак припустимо, ПК сформований. Проте в разі зміни напрямку використання придбаних товарів/послуг п. 198.5 ПКУ все одно вимагатиме його відкоригувати.

Тому, якщо придбали товари / послуги / необоротні активи, призначені для використання в операціях, що не є госпдіяльністю, вам необхідно буде додатково (п. 198.5 ПКУ):

• нарахувати ПЗ виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ (вона не зміниться з 01.07.15 р.);

• не пізніше останнього дня звітного періоду скласти ПН (з типом причини «08», «09» або «13») за товарами / послугами / необоротними активами, при придбанні або виготовленні яких суми ПДВ були включені до складу ПК;

• зареєструвати такі ПН в ЄРПН.

Важливо! Заповнюючи таку ПН, потрібно вказати умовний ІПН покупця «400000000000», а в інших рядках, призначених для даних покупця (найменування, адреса, телефон), ви зазначаєте свої дані (п. 12 Порядку № 957).

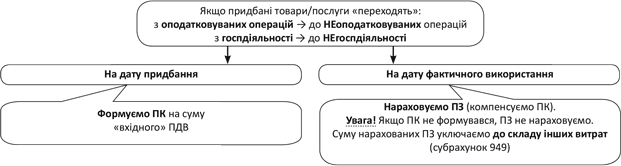

Увага! Нарахувати ПЗ вам необхідно буде вже на дату придбання товарів / послуг / необоротних активів, придбаних для використання в неоподатковуваних операціях (п. 198.5 ПКУ в редакції від 01.07.15 р.).

Тоді проведення такого «умовного постачання» відкоригує відразу і розмір реєстраційного ліміту (також див. рис. 4).

Рис. 4. Порядок формування ПК залежно від напрямку використання товарів/послуг, що придбаваються, починаючи з 01.07.15 р.

Якщо зміниться напрямок використання

Госпдіяльність → негоспдіяльність (оподатковувані операції → неоподатковувані операції). У цьому випадку діємо за тими самими «старими» правилами:

• на дату купівлі суму «вхідного» ПДВ уключаємо до ПК;

• на дату фактичного використання придбаних товарів у неоподатковуваних операціях (негоспдіяльності) нараховуємо ПЗ;

• не пізніше останнього дня звітного періоду, в якому відбулася зміна напрямку використання, складаємо ПН (з типом причини «08», «09» або «13»). І в обов’язковому порядку реєструємо її в ЄРПН.

Зауважте: дата нарахування ПЗ з настанням 01.07.15 р. у цьому випадку не зміниться — вона так само припадатиме на дату початку фактичного використання, визначену в первинних документах, складених відповідно до Закону про бухоблік.

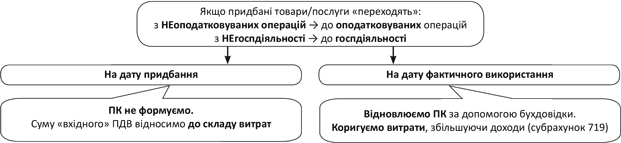

Негоспдіяльність → госпдіяльність (неоподатковувані операції → оподатковувані операції). Тут на вас чекає нововведення.

З 01.07.15 р. у випадку якщо товари / послуги / необоротні активи, придбані для неоподатковуваних операцій не для госпдіяльності, у подальшому починають використовуватися в оподатковуваних операціях у межах госпдіяльності, вам необхідно буде зменшити суму ПЗ на підставі РК до виписаної раніше ПН (п. 198.5 ПКУ в редакції від 01.07.15 р.). Реєструвати такий РК буде сам платник ПДВ, оскільки такі ПН покупцю не видаються. Крім того, у такій ПН сам платник ПДВ виступає і продавцем, і покупцем (п. 12 Порядку № 957). Схема — на рис. 5 (див. с. 16).

Рис. 5. Порядок дій у разі зміни напрямку використання придбаних товарів/послуг після 01.07.15 р.

Висновки

З 01.07.15 р. втрачається зв’язок між правом платника ПДВ на формування ПК з обов’язковим використанням придбаних товарів в оподатковуваних операціях і в господарській діяльності.

Із зазначеного моменту незалежно від призначення товарів/послуг, що придбаваються платником, суми ПДВ, сплачені за такими товарами/послугами, відразу включатимуться до ПК.

У разі використання придбаних товарів/послуг у неоподатковуваних операціях або в негоспдіяльності платник зобов’язаний, як і раніше, нарахувати ПЗ: або на дату придбання (якщо знаєте, що товари/послуги призначені для неоподатковуваних операцій), або на дату фактичного використання (якщо спочатку товари/послуги призначалися для оподатковуваних операцій).

Якщо «негосподарські» товари/послуги почали використовуватися в госпдіяльності, нараховані раніше ПЗ коригуємо за допомогою РК.

Документи та скорочення статті

Порядок № 957 — Порядок заповнення податкової накладної, затверджений наказом МФУ від 22.09.14 р. № 957.

ЄРПН — Єдиний реєстр податкових накладних.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

ПК — податковий кредит.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

МД — митна декларація.