Кто может/обязан выплачивать дивиденды

Выплачивать дивиденды может только то предприятие, деятельность которого направлена на получение прибыли (конечно, при условии, что прибыль получена). Распределять эту прибыль между собой имеют право участники хозобществ, частных предприятий и производственных кооперативов. Рассмотрим особенности выплаты дивидендов каждым из них.

Таблица 1. Выплата дивидендов предприятиями разных организационно-правовых форм

Организационно-правовая форма предприятия | Особенности выплаты дивидендов |

Акционерное общество (АО) | АО обязано ежегодно проводить общее собрание акционеров не позднее 30 апреля следующего за отчетным года. При этом в повестку дня годового общего собрания обязательно вносится вопрос о распределении прибыли ( ч. 2 ст. 32 Закона об АО). Таким образом, АО платят дивиденды своим акционерам по итогам деятельности за год. Простые акции Вопрос о том, выплачивать ли дивиденды по простым акциям и в каком размере, относится к исключительной компетенции общего собрания АО. Может случиться так, что общее собрание примет решение вовсе не выплачивать дивиденды по простым акциям. Такое вполне допустимо. Но если уж решение о выплате дивидендов принято, то выплату необходимо произвести в течение 6 месяцев со дня принятия решения ( ч. 2 ст. 30 Закона об АО). Привилегированные акции Независимо от того, получена прибыль в отчетном году или нет, АО обязано выплатить дивиденды по привилегированным акциям в течение 6 месяцев после окончания отчетного года (т. е. дивиденды за 2014 год следует выплатить до 01.07.15 г.). В общем случае дивиденды выплачивают из чистой прибыли отчетного года и/или нераспределенной прибыли прошлых лет. Если их недостаточно или вовсе нет, то дивиденды по привилегированным акциям выплачивают за счет резервного капитала или специального фонда для выплаты дивидендов по привилегированным акциям |

Общество с ограниченной ответственностью (ООО), общество с дополнительной ответственностью (ОДО) | Общее собрание участников ООО и ОДО самостоятельно принимает решение о том, будет оно выплачивать дивиденды или нет, и если будет, то какая часть прибыли направляется на эти цели. Никакого законодательного «принуждения» к выплате дивидендов этими хозобществами нет. Периодичность выплаты дивидендов может быть любая (ежегодная, ежеквартальная или другая). Это признает и Минюст в письме от 10.06.11 г. № 379-0-2-11-8.1. Срок и порядок выплаты дивидендов должны быть прописаны в учредительных документах общества. Важно! ООО, которые работают на основе модельного устава (утвержден постановлением КМУ от 16.11.11 г. № 1182), нужно помнить о его п. 30. В нем сказано, что выплата части прибыли участникам общества проводится один раз в год по итогам календарного года в течение I квартала следующего года. Это значит, что после окончания отчетного года общество должно принять решение о распределении прибыли: оставить всю прибыль в распоряжении общества (на развитие материально-технической базы, пополнение оборотных средств и т. д.) или направить часть прибыли на выплату дивидендов. В случае принятия решения о выплате дивидендов их необходимо выплатить в течение I квартала года, следующего за отчетным |

Полное общество, коммандитное общество | Для полных/коммандитных обществ «дивидендный» вопрос решается по аналогии с ООО/ОДО: решение о размере, сроках и порядке выплаты дивидендов принимает общее собрание участников |

Частное предприятие | Деятельность частных предприятий законодательством урегулирована слабо. Поэтому они ориентируются на общие нормы ГКУ, ХКУ и других нормативно-правовых актов, а также на положения устава. Решение о направлении полученной прибыли на выплату дивидендов, их размере и сроках выплаты принимают собственники предприятия на свое усмотрение |

Производственный кооператив | Право выплачивать дивиденды своим участникам имеют только производственные кооперативы, поскольку их деятельность направлена на получение прибыли. Прочие кооперативы не имеют целью получение прибыли ( ст. 23 Закона о кооперации), поэтому дивиденды не выплачивают. Кооператив может осуществлять кооперативные выплаты (зависят от участия в хоздеятельности кооператива) и выплаты на паи (зависят от размера пая) ( ст. 26 Закона о кооперации). Учитывая определение термина «дивиденды» из п.п. 14.1.49 НКУ, можно сказать, что кооперативные выплаты к дивидендам не относятся, а вот выплаты на паи приравниваются с целью налогообложения к дивидендам. Размер выплат на паи устанавливается решением общего собрания членов кооператива после отчислений обязательных средств на формирование и пополнение его фондов. Общая сумма выплат на паи не может превышать 20 % дохода, определенного к распределению |

Государственные унитарные предприятия, предприятия с госдолей и коммунальные предприятия | Эти предприятия обязаны выплачивать дивиденды в государственный/местный бюджеты. Подробнее порядок уплаты и размер госдивидендов мы рассмотрим в отдельной публикации |

Таблица 2. Пропорции и форма выплаты дивидендов предприятиями

Организационно-правовая форма предприятия | Пропорции выплаты дивидендов | Форма выплаты дивидендов |

АО | АО может размещать акции двух типов: простые и привилегированные. При этом привилегированные акции могут быть нескольких классов и предоставлять своим владельцам разные права ( ч. 3 ст. 20 Закона об АО). Как следствие, размер дивидендов по привилегированным акциям разных классов может отличаться. Информация об этом должна содержаться в уставе АО ( п. 6 ч. 2 ст. 13, абз. 2 ч. 3 ст. 30 Закона об АО). Что касается простых акций, то они не делятся на классы. Поэтому размер дивидендов в расчете на одну простую акцию будет одинаковым для всех акционеров | АО выплачивают дивиденды исключительно денежными средствами ( ч. 1 ст. 30 Закона об АО) |

ООО, ОДО | Каждый участник общества имеет право на получение части прибыли (дивидендов) пропорционально своей доле в уставном капитале ООО ( п. «б» ч. 1 ст. 10 Закона о хозобществах). То, что участники ООО имеют равные права, подтверждают и суды (см., к примеру, постановление Киевского апелляционного хозяйственного суда от 28.01.13 г. по делу № 32/178-57/180-26/236). Таким образом, размер дивидендов для каждого участника должен рассчитываться одинаково пропорционально его доле | Законодательство не предъявляет никаких требований к форме выплаты дивидендов хозобществами. Так что она может быть любой: денежной или натуральной. Главное, чтобы в учредительных документах общества не было запрета на неденежную форму расчетов с участниками по дивидендам |

Полные и коммандитные общества | Прибыль и убытки полного общества распределяются между участниками пропорционально их долям в составленном капитале, если иное не предусмотрено учредительным договором или договоренностью участников (ч. 1 ст. 123 ГКУ). То есть учредительный договор может устанавливать и другие правила, в том числе разные пропорции выплаты дивидендов. В коммандитном обществе порядок выплаты дивидендов также определяется учредительным договором (меморандумом) (п. 1 ч. 2 ст. 137 ГКУ). Помните! Полностью лишить участника права на участие в распределении прибыли нельзя (ч. 2 ст. 123 ГКУ) | |

Производственный кооператив | Размер выплат может зависеть от степени участия в хозяйственной деятельности кооператива. То есть при распределении прибыли пропорции не обязательно привязаны к размеру пая | Выплаты могут осуществляться в денежной форме, товарами, ценными бумагами, а также в форме увеличения пая и в других формах, предусмотренных уставом кооператива ( ст. 26 Закона о кооперации) |

Частные предприятия | Порядок распределения прибыли частных предприятий четко нигде не прописан. Ориентироваться здесь нужно на общие нормы и положения устава. На наш взгляд, ничто не мешает определить в уставе правила распределения прибыли без привязки к пропорциям в уставном капитале | Никаких ограничений в форме выплаты дивидендов нет. Она может быть как денежная, так и натуральная |

Источник выплаты дивидендов

В общем случае дивиденды выплачивают из чистой прибыли предприятия. Причем: не налоговой, а именно бухгалтерской прибыли — той, которая отражена:

• в гр. 3 стр. 2350 ф. № 2 «Отчет о финансовых результатах» (Отчет о совокупном доходе);

• в гр. 3 стр. 2350 ф. № 2-м «Отчет о финансовых результатах»;

• в гр. 3 стр. 2350 ф. № 2-мс «Отчет о финансовых результатах».

Помимо чистой прибыли источником выплаты дивидендов могут быть и другие собственные источники, а именно:

• нераспределенная прибыль прошлых лет;

• резервный фонд хозобщества;

• специальный фонд для выплаты дивидендов (создается в АО для выплаты дивидендов по привилегированным акциям).

Далее ответим на несколько наиболее распространенных вопросов, связанных с определением базы начисления дивидендов.

Таблица 3. Самые популярные «дивидендные» вопросы

Вопрос | Ответ |

Можно ли выплатить дивиденды, если по итогам 2014 года получена прибыль, но в балансе значится непокрытый убыток? | Подобная ситуация возможна, если, например, деятельность за 2013 год была убыточной. Каких-либо запретов на выплату дивидендов при таком раскладе нет. Равно как нет и обязанности направлять полученную прибыль на покрытие убытков прошлых лет. Так что вы вполне можете принять решение о выплате дивидендов даже при наличии в балансе непокрытого убытка |

Деятельность в 2014 году была убыточной. Но есть нераспределенная прибыль прошлых лет. Можно ли за счет нее выплатить дивиденды? | Да, можно. Если прибыль предыдущих лет осталась нераспределенной, вы имеете право распределить ее по итогам 2014 года. Никаких ограничений здесь нет. Для АО возможность использования такой нераспределенной прибыли для выплаты дивидендов прямо предусмотрена ч. 2 ст. 30 Закона об АО |

По итогам 2014 года получен убыток. Нераспределенной прибыли прошлых лет нет. Можно ли выплатить дивиденды и если да, то за счет каких источников? | Если в 2014 году вы не получили прибыль и при этом у вас нет нераспределенной прибыли прошлых лет, то дивиденды выплачивать не из чего. Исключение: дивиденды по привилегированным акциям, которые нужно выплатить обязательно. Для этого используют средства резервного фонда или специального фонда для выплаты дивидендов по привилегированным акциям |

В заключение данного раздела отметим: само по себе наличие чистой (нераспределенной) прибыли еще не означает, что дивиденды фактически можно будет выплатить. Ведь они выплачиваются не какой-то абстрактной прибылью, а «живыми» деньгами или имуществом. Так что перед тем, как принять решение о выплате дивидендов, позаботьтесь о том, чтобы у вас в наличии была необходимая сумма денежных средств или имущество.

А если решение уже принято, то выплату дивидендов следует произвести в срок, установленный для этого законом или уставом.

В ситуации, когда дивиденды не выплачены в срок или выплачены не в полном объеме, участник получает право требовать их выплаты в судебном порядке, причем со взысканием неустойки, 3 % годовых и инфляционных.

К сведению! В случае невыплаты дивидендов в установленный срок акционеры АО получили право обращаться к нотариусу за совершением исполнительной надписи на документах, по которым задолженность взыскивается в бесспорном порядке ( ч. 2 ст. 30 Закона об АО).

Ограничения при выплате дивидендов

Принимая решение о выплате дивидендов, необходимо помнить об ограничениях, наличие которых порой делает такую выплату невозможной. Мы представили их в табл. 4 (см. ниже).

Таблица 4. Ограничения при выплате дивидендов

Организационно-правовая форма предприятия | Суть ограничений | |

Все виды предприятий | Имущество, которое направляют на выплату дивидендов, включено в состав налогового залога (указано в акте описи имущества, на которое распространяется право налогового залога — п. 89.3 НКУ). Отчуждать такое имущество (например, для выплаты дивидендов) можно только с согласия контролеров, а также в случае если контролеры не предоставят ответ на обращение плательщика в 10-дневный срок ( п. 92.1 НКУ) | |

АО | Общее собрание акционеров не вправе принять решение о выплате дивидендов: | |

• по акциям, выкупленным обществом, поскольку эти акции не учитываются при распределении прибыли ( ч. 3 ст. 66 Закона об АО); • если уставный капитал не полностью оплачен; • если стоимость чистых активов АО уменьшилась до размера, меньшего, чем размер уставного капитала и резервного фонда (ч. 3 ст. 158 ГКУ); • в других случаях, установленных законом. Эти случаи перечислены в ст. 31 Закона об АО. Давайте посмотрим на них в разрезе простых и привилегированных акций | ||

Простые акции | Привилегированные акции | |

Нельзя принять решение о выплате дивидендов, если: | ||

• отчет о результатах размещения акций не зарегистрирован в установленном законодательством порядке | ||

• собственный капитал АО меньше, чем сумма его уставного капитала, резервного капитала и размера превышения ликвидационной стоимости привилегированных акций над их номинальной стоимостью | — | |

Нельзя выплачивать дивиденды, если: | ||

• АО имеет обязательства по выкупу акций согласно ст. 68 Закона об АО | • не выплачены текущие дивиденды по привилегированным акциям, собственники которых имеют преимущество в очередности получения дивидендов | |

• текущие дивиденды по привилегированным акциям полностью не выплачены | ||

ООО, ОДО | Доля, выкупленная самим обществом, не участвует в распределении прибыли ( ст. 53 65 Закона о хозобществах), т. е. дивиденды на такую долю не выплачивают | |

Процедура выплаты дивидендов

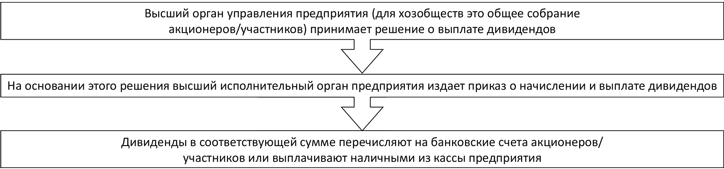

В общем виде процедуру выплаты дивидендов можно представить в виде следующей схемы.

Порядок выплаты дивидендов

Выводы

Акционерные общества выплачивают дивиденды по итогам года, причем исключительно в денежной форме. Для других предприятий периодичность выплаты дивидендов и форма расчетов с участниками (денежная или натуральная) не ограничивается.

Решение о выплате дивидендов собственники предприятия принимают самостоятельно. Исключение — дивиденды по привилегированным акциям, которые должны быть выплачены в обязательном порядке независимо от того, получена прибыль или нет.

Если решение о выплате дивидендов принято, но в установленный срок они так и не выплачены (или выплачены не в полном объеме), то участники вправе требовать их выплаты в судебном порядке.

В общем случае дивиденды выплачивают за счет чистой прибыли и/или нераспределенной прибыли прошлых лет. Источником выплаты дивидендов по привилегированным акциям также может быть резервный фонд и специальный фонд для выплаты дивидендов по привилегированным акциям.

В некоторых случаях выплата дивидендов может ограничиваться законом.

Документы статьи

Закон об АО — Закон Украины «Об акционерных обществах» от 17.09.08 г. № 514-VI.

Закон о кооперации — Закон Украины «О кооперации» от 10.07.03 г. № 1087-IV.

Закон о хозобществах — Закон Украины «О хозяйственных обществах» от 19.09.91 г. № 1576-XII.