Хто може/зобов’язаний виплачувати дивіденди

Виплачувати дивіденди може тільки те підприємство, діяльність якого спрямована на отримання прибутку (звичайно, за умови, що прибуток фактично отриманий). Розподіляти цей прибуток між собою мають право учасники госптовариств, приватних підприємств і виробничих кооперативів. Розглянемо особливості виплати дивідендів кожним з них.

Таблиця 1. Виплата дивідендів підприємствами різних організаційно-правових форм

Організаційно-правова форма підприємства | Особливості виплати дивідендів |

Акціонерне товариство (АТ) | АТ зобов’язане щорічно проводити загальні збори акціонерів не пізніше 30 квітня року, наступного за звітним. При цьому до порядку денного річних загальних зборів обов’язково вноситься питання про розподіл прибутку (ч. 2 ст. 32 Закону про АТ. Таким чином, АТ платять дивіденди своїм акціонерам за підсумками діяльності за рік. Прості акції Питання про те, чи виплачувати дивіденди за простими акціями і в якому розмірі, належить до виняткової компетенції загальних зборів АТ. Може статися так, що загальні збори приймуть рішення зовсім не виплачувати дивіденди за простими акціями. Таке цілком допустимо. Але якщо вже рішення про виплату дивідендів прийняте, то виплату необхідно здійснити впродовж 6 місяців від дня ухвалення рішення (ч. 2 ст. 30 Закону про АТ. Привілейовані акції Незалежно від того, отримано прибуток у звітному році чи ні, АТ зобов’язане виплатити дивіденди за привілейованими акціями впродовж 6 місяців після закінчення звітного року (тобто дивіденди за 2014 рік слід виплатити до 01.07.15 р.). У загальному випадку дивіденди виплачують з чистого прибутку звітного року та/або нерозподіленого прибутку минулих років. Якщо їх недостатньо або зовсім немає, то дивіденди за привілейованими акціями виплачують за рахунок резервного капіталу або спеціального фонду для виплати дивідендів за привілейованими акціями |

Товариство з обмеженою відповідальністю (ТОВ), товариство з додатковою відповідальністю (ТДВ) | Загальні збори учасників ТОВ і ТДВ самостійно приймають рішення про те, буде воно виплачувати дивіденди або ні, і якщо буде, то яка частина прибутку спрямовується на ці цілі. Ніякого законодавчого «примусу» до виплати дивідендів цими госптовариствами немає. Періодичність виплати дивідендів може бути будь-якою (щорічна, щоквартальна або інша). Це визнає і Мін’юст у листі від 10.06.11 р. № 379-0-2-11-8.1. Термін і порядок виплати дивідендів мають бути прописані в засновницьких документах товариства. Важливо! ТОВ, які працюють на основі модельного статуту (затверджений постановою КМУ від 16.11.11 р. № 1182), треба пам’ятати про його п. 30. У ньому сказано, що виплата частини прибутку учасникам товариства проводиться один раз на рік за підсумками календарного року впродовж I кварталу наступного року. Це означає, що після закінчення звітного року товариство повинне прийняти рішення про розподіл прибутку: залишити увесь прибуток у розпорядженні товариства (на розвиток матеріально-технічної бази, поповнення обігових коштів і т. д.) або направити частину прибутку на виплату дивідендів. У разі ухвалення рішення про виплату дивідендів їх необхідно виплатити впродовж I кварталу року, наступного за звітним |

Повне товариство, командитне товариство | Для повних/командитних товариств «дивідендне» питання вирішується за аналогією з ТОВ/ТДВ: рішення про розмір, строки і порядок виплати дивідендів приймають загальні збори учасників |

Приватне підприємство | Діяльність приватних підприємств законодавством врегульована слабо. Тому вони орієнтуються на загальні норми ЦКУ, ГКУ й інших нормативно-правових актів, а також на положення статуту. Рішення про спрямування отриманого прибутку на виплату дивідендів, їх розмір і строки виплати приймають власники підприємства на власний розсуд |

Виробничий кооператив | Право виплачувати дивіденди своїм учасникам мають тільки виробничі кооперативи, оскільки їх діяльність спрямована на отримання прибутку. Інші кооперативи не мають на меті отримання прибутку (ст. 23 Закону про кооперацію), тому дивіденди не виплачують. Кооператив може здійснювати кооперативні виплати (залежать від участі в госпдіяльності кооперативу) і виплати на паї (залежать від розміру паю) (ст. 26 Закону про кооперацію). Враховуючи визначення терміна «дивіденди» з п.п. 14.1.49 ПКУ, можна сказати, що кооперативні виплати до дивідендів не належать, а ось виплати на паї прирівнюються з метою оподаткування до дивідендів. Розмір виплат на паї встановлюється рішенням загальних зборів членів кооперативу після відрахувань обов’язкових коштів на формування і поповнення його фондів. Загальна сума виплат на паї не може перевищувати 20 % доходу, визначеного для розподілу |

Державні унітарні підприємства, підприємства з держчасткою та комунальні підприємства | Ці підприємства зобов’язані виплачувати дивіденди в державний/місцевий бюджети. Детальніше порядок сплати і розмір держдивідендів ми розглянемо в окремій публікації |

Таблиця 2. Пропорції і форма виплати дивідендів підприємствами

Організаційно-правова форма підприємства | Пропорції виплати дивідендів | Форма виплати дивідендів |

АТ | АТ може розміщувати акції двох типів: прості і привілейовані. При цьому привілейовані акції можуть бути декількох класів і надавати своїм власникам різні права (ч. 3 ст. 20 Закону про АТ. Як наслідок, розмір дивідендів за привілейованими акціями різних класів може відрізнятися. Інформація про це повинна міститися в статуті АТ (п. 6 ч. 2 ст. 13, абз. 2 ч. 3 ст. 30 Закону про АТ). Що стосується простих акцій, то вони не діляться на класи. Тому розмір дивідендів з розрахунку на одну просту акцію буде однаковим для усіх акціонерів | АТ виплачують дивіденди виключно грошовими коштами (ч. 1 ст. 30 Закону про АТ) |

ТОВ, ТДВ | Кожен учасник товариства має право на отримання частини прибутку (дивідендів) пропорційно своїй частці в статутному капіталі ТОВ (п. «б» ч. 1 ст. 10 Закону про госптовариства). Те, що учасники ТОВ мають рівні права, підтверджують і суди (див., наприклад, постанову Київського апеляційного господарського суду від 28.01.13 р. у справі № 32/178-57/180-26/236). Таким чином, розмір дивідендів для кожного учасника повинен розраховуватися однаково пропорційно його частці | Законодавство не висуває ніяких вимог до форми виплати дивідендів госптовариствами. Тож вона може бути будь-якою: грошовою або натуральною. Головне, щоб |

Повні і командитні товариства | Прибуток і збитки повного товариства розподіляються між учасниками пропорційно їх часткам у складеному капіталі, якщо інше не передбачене засновницьким договором або домовленістю учасників (ч. 1 ст. 123 ЦКУ). Тобто засновницький договір може встановлювати й інші правила, у тому числі різні пропорції виплати дивідендів. У командитному товаристві порядок виплати дивідендів також визначається засновницьким договором (меморандумом) (п. 1 ч. 2 ст. 137 ЦКУ). Пам’ятайте! Повністю позбавити учасника права на участь в розподілі прибутку не можна (ч. 2 ст. 123 ЦКУ) | у засновницьких документах товариства не було заборони на негрошову форму розрахунків з учасниками по дивідендах |

Виробничий кооператив | Розмір виплат може залежати від ступеня участі в господарській діяльності кооперативу. Тобто при розподілі прибутку пропорції не обов’язково прив’язані до розміру паю | Виплати можуть здійснюватися в грошовій формі, товарами, цінними паперами, а також у формі збільшення паю і в інших формах, передбачених статутом кооперативу (ст. 26 Закону про кооперацію) |

Приватні підприємства | Порядок розподілу прибутку приватних підприємств чітко ніде не прописаний. Орієнтуватися тут треба на загальні норми і положення статуту. На наш погляд, ніщо не заважає визначити в статуті правила розподілу прибутку без прив’язки до пропорцій у статутному капіталі | Ніяких обмежень у формі виплати дивідендів немає. Вона може бути як грошова, так і натуральна |

Джерело виплати дивідендів

У загальному випадку дивіденди виплачують з чистого прибутку підприємства. Причому зверніть увагу: не податкового, а саме бухгалтерського прибутку — того, що відображений:

• у гр. 3 ряд. 2350 ф. № 2 «Звіт про фінансові результати» (Звіт про сукупний дохід);

• у гр. 3 ряд. 2350 ф. № 2-м «Звіт про фінансові результати»;

• у гр. 3 ряд. 2350 ф. № 2-мс «Звіт про фінансові результати».

Окрім чистого прибутку, джерелом виплати дивідендів можуть бути й інші власні джерела, а саме:

• нерозподілений прибуток минулих років;

• резервний фонд госптовариств;

• спеціальний фонд для виплати дивідендів (створюється в АТ для виплати дивідендів за привілейованими акціями).

Далі дамо відповідь на декілька найбільш популярних запитань, пов’язаних з визначенням бази нарахування дивідендів.

Таблиця 3. Найпопулярніші «дивідендні» запитання

Запитання | Відповідь |

Чи можна виплатити дивіденди, якщо за підсумками 2014 року отриманий прибуток, але у балансі значиться непокритий збиток? | Подібна ситуація можлива, якщо, наприклад, діяльність за 2013 рік була збитковою. Якихось заборон на виплату дивідендів при такому «розкладі» немає. Так само як немає і обов’язків спрямовувати отриманий прибуток на покриття збитків минулих років. Тож ви цілком можете прийняти рішення про виплату дивідендів навіть за наявності у балансі непокритого збитку |

Діяльність у 2014 році була збитковою. Але є нерозподілений прибуток минулих років. Чи можна за рахунок нього виплатити дивіденди? | Так, можна. Якщо прибуток попередніх років залишився нерозподіленим, ви маєте право розподілити його за підсумками 2014 року. Ніяких обмежень тут немає. |

За підсумками 2014 року отримано збиток. Нерозподіленого прибутку минулих років немає. Чи можна виплатити дивіденди і якщо так, то за рахунок яких джерел? | Якщо у 2014 році ви не отримали прибуток і при цьому у вас немає нерозподіленого прибутку минулих років, то дивіденди виплачувати немає із чого. |

На закінчення цього розділу зазначимо: сама по собі наявність чистого (нерозподіленого) прибутку ще не означає, що дивіденди фактично можна буде виплатити. Адже вони виплачуються не якимсь абстрактним прибутком, а «живими» грошима або майном. Тож перед тим, як прийняти рішення про виплату дивідендів, потурбуйтеся про те, щоб у вас була необхідна сума грошових коштів або майно.

А якщо рішення вже прийнято, то виплату дивідендів слід зробити в строк, установлений для цього законом або статутом.

У ситуації, коли дивіденди не виплачені в строк або виплачені не в повному обсязі, учасник отримує право вимагати їх виплати в судовому порядку, причому із стягненням неустойки, 3 % річних і інфляційних.

До відома! У разі невиплати дивідендів у встановлений строк акціонери АТ отримали право звертатися до нотаріуса щодо вчинення виконавчого напису на документах, за якими стягнення заборгованості здійснюється у безспірному порядку (ч. 2 ст. 30 Закону про АТ.

Обмеження при виплаті дивідендів

Приймаючи рішення про виплату дивідендів, необхідно пам’ятати про обмеження, наявність яких іноді робить таку виплату неможливою. Ми наведемо їх у табл. 4 (див. нижче).

Таблиця 4. Обмеження при виплаті дивідендів

Організаційно-правова форма підприємства | Суть обмежень | |

Усі види підприємств | Майно, яке направляють на виплату дивідендів, включене до складу податкової застави (вказано в акті опису майна, на яке поширюється право податкової застави, — п. 89.3 ПКУ). Відчужувати таке майно (наприклад, для виплати дивідендів) можна тільки з відома контролерів, а також у випадку, якщо контролери не нададуть відповіді на звернення платника в 10-денний строк (п. 92.1 ПКУ) | |

АТ | Загальні збори акціонерів не мають права прийняти рішення про виплату дивідендів: • за акціями, викупленими товариством, оскільки ці акції не враховуються при розподілі прибутку (ч. 3 ст. 66 Закону про АТ); • якщо статутний капітал не повністю сплачений; • якщо вартість чистих активів АТ зменшилася до розміру, меншого, ніж розмір статутного капіталу і резервного фонду (ч. 3 ст. 158 ЦКУ); • в інших випадках, установлених законом. Ці випадки перераховані в ст. 31 Закону про АТ. Давайте подивимося на них у розрізі простих і привілейованих акцій | |

Прості акції | Привілейовані акції | |

Не можна прийняти рішення щодо виплати дивідендів, якщо: | ||

• звіт про результати розміщення акцій не зареєстрований у встановленому законодавством порядку | ||

• власний капітал АТ менший, ніж сума його статутного капіталу, резервного капіталу і розміру перевищення ліквідаційної вартості привілейованих акцій над їх номінальною вартістю | — | |

Не можна виплачувати дивіденди, якщо: | ||

• АТ має зобов’язання щодо викупу акцій згідно зі ст. 68 Закону про АТ | • не виплачені поточні дивіденди за привілейованими акціями, власники яких мають перевагу в черговості отримання дивідендів | |

• поточні дивіденди за привілейованими акціями повністю не виплачені | ||

ТОВ, ТДВ | Частка, викуплена самим товариством, не бере участі в розподілі прибутку (ст. 53 і 65 Закону про госптовариства), тобто дивіденди на таку частку не виплачують | |

Процедура виплати дивідендів

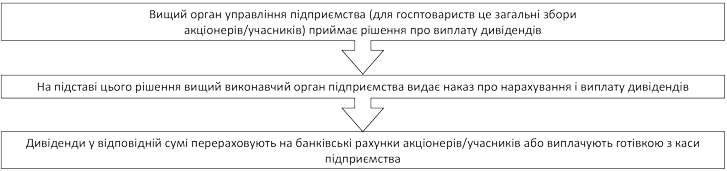

У загальному випадку процедуру виплати дивідендів можна представити у вигляді такої схеми.

Порядок виплати дивідендів

Висновки

Акціонерні товариства виплачують дивіденди за підсумками року, причому виключно в грошовій формі. Для інших підприємств періодичність виплати дивідендів і форма розрахунків з учасниками (грошова або натуральна) не обмежуються.

Рішення про виплату дивідендів власники підприємства приймають самостійно. Виняток — дивіденди за привілейованими акціями, які мають бути виплачені в обов’язковому порядку незалежно від того, отриманий прибуток чи ні.

Якщо рішення про виплату дивідендів прийняте, але у встановлений строк вони так і не виплачені (чи виплачені не в повному обсязі), то учасники мають право вимагати їх виплати в судовому порядку.

У загальному випадку дивіденди виплачують за рахунок чистого прибутку та/або нерозподіленого прибутку минулих років. Джерелом виплати дивідендів за привілейованими акціями також може бути резервний фонд і спеціальний фонд для виплати дивідендів за привілейованими акціями.

У деяких випадках виплата дивідендів може обмежуватися законом.

Документи статті

Закон про АТ — Закон України «Про акціонерні товариства» від 17.09.08 р. № 514-VI.

Закон про кооперацію — Закон України «Про кооперацію» від 10.07.03 р. № 1087-IV.

Закон про госптовариства — Закон України «Про господарські товариства» від 19.09.91 р. № 1576-XII.