Зимний сезон: когда встречаем и когда провожаем?

Календарная зима начинается 1 декабря и заканчивается последним днем февраля. Но в действительности холода наступают намного раньше и затягиваются почти всегда до апреля.

Как вы понимаете, для эксплуатации авто важны не календарные даты, а реальные погодные условия. Поэтому «границы» зимнего сезона для ТС определены в п.п. 11 п. 6 разд. I Правил № 550 (см. рис. 1).

Рис. 1. Временные границы зимнего сезона

Таким образом, если в начале ноября в течение 7 суток подряд дневная (максимально высокая) температура держится на уровне не выше + 4 0С и официальные климатические прогнозы (представленные на сайте Украинского гидрометеоцентра) не обещают потепления, то на 8-е сутки можно открывать зимний сезон, не дожидаясь 30 ноября.

Руководитель предприятия издает распоряжение о начале зимнего сезона для автотранспорта.

Сезонное ТО — обязанность, а не роскошь

Кто проводит. Работы, связанные с подготовкой автомобиля к зиме, можно объединить одним общим понятием «сезонное техническое обслуживание», которое проводится дважды в год: весной и осенью ( п. 3.11 Положения № 102).

Проводить ТО (в том числе сезонное) обязаны владельцы ТС и лица, которые эксплуатируют ТС (в частности, арендаторы). Эта обязанность закреплена в ст. 36 Закона о дорожном движении.

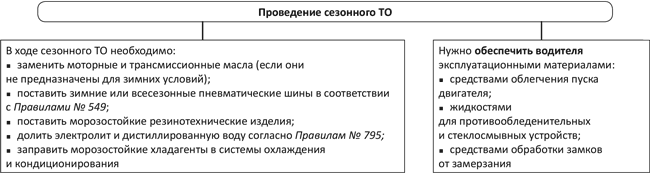

Состав сезонного ТО. С началом зимнего сезона предприятие должно принять соответствующие меры материально-технического обеспечения в соответствии с п. 6 приложения 7 к Правилам № 550. Нужно провести сезонное ТО согласно эксплуатационной документации производителя автомобиля. Перечень работ по сезонному ТО приведен в приложении В к Положению № 102. Он не является исчерпывающим и может дополняться. Кроме того, нужно приобрести необходимые эксплуатационные материалы для проведения ТО и безопасного режима эксплуатации ТС водителем (см. рис. 2 на с. 20).

Кто выполняет. Если предприятие располагает соответствующими специалистами и оборудованием, оно может подготовить свой автопарк к зиме самостоятельно ( ст. 22 Закона об автотранспорте). Но такое встречается достаточно редко. Чаще всего предприятия прибегают к услугам сторонних организаций (СТО).

Рис. 2. Состав сезонного ТО

Проведение работ сторонней организацией необходимо подкрепить документально: договором; актом приема-передачи ТС (его составных частей (систем)) после предоставления услуг по ТО и ремонту; нарядом-заказом; документом, подтверждающим оплату услуг; счетом-фактурой; налоговой накладной, зарегистрированной в ЕРНН (если СТО — плательщик НДС) ( п. 7 разд. V Правил № 615).

Учет расходов на сезонное ТО

Обслуживание или улучшение? Сезонное ТО входит в комплекс мероприятий по ТО ( п. 3.1 Положения № 102), а потому оно наравне с другими его видами (ежедневное обслуживание, первое техобслуживание (ТО-1)и второе техобслуживание (ТО-2)) не относится к реконструкции, модернизации, техническому перевооружению и другим видам улучшений ТС ( п. 3.8 Положения № 102). Стало быть, расходы на проведение таких операций не капитализируют, а относят на расходы.

Так, в бухучете затраты на сезонное ТО предприятие вправе включить в расходы периода. При этом относить такие расходы следует именно на тот объект учета, где непосредственно используется ТС (Дт 23, 91, 92, 93, 94 — Кт 20, 22, 28, 63, 65, 66, 68).

Что касается НДС, то сумма налога, уплаченная в составе стоимости работ (материалов) при проведении сезонного ТО, включается в НК по правилу первого события (конечно, при наличии НН, зарегистрированной в ЕРНН).

Меняем шины. Замена шин относится к сезонному ТО. В учете «шинные» операции будут отражены так, как показано в табл. 1.

Таблица 1. Отражение в учете операций по замене шин

Операция | Бухгалтерский учет | Пояснение | |

дебет | кредит | ||

1. Покупка шин: | |||

• вместе с авто | 152 | 631, 685 | «Родные» шины и запаска входят в стоимость приобретенного автомобиля. Их замена отдельно в учете не отражается |

105 | 152 | ||

• отдельно | 207 | 631, 685 | Вновь приобретенные шины предприятие относит в состав запасов и учитывает на субсчете 207 «Запасные части» |

• на сумму НДС | 641 | 631, 685 | Покупатель шин имеет право на НК независимо от того, переданы шины в эксплуатацию или нет |

2. Установка шин на автомобиль: | |||

Вариант 1. Стоимость шин списывают на расходы одновременно с их установкой на автомобиль | 23, 91, 92, 93, 94 | 207 | В дальнейшем ведут аналитический учет шин в разрезе мест (ТС) использования и материально ответственных лиц. Для этого применяют карточку учета пробега (наработки) пневматической шины по форме приложения 5 к Нормам № 488 |

Вариант 2. Стоимость шин списывают на расходы после того, как шины отработают свой ресурс | 2071 «Запасные части в обороте» | 2072 «Запасные части на складе» | Купленные шины учитывают на субсчете 207 до момента их списания ввиду непригодности. При таком варианте установка шин на авто не приводит к отражению расходов. Расходы появятся только в момент списания шин |

3. Работы по замене шин: | |||

• стоимость материалов, работ/ услуг, расходы на оплату труда | 23, 91, 92, 93, 94 | 20, 22, 28, 63, 65, 66, 68 | Заменить шины можно на предприятии (при наличии соответствующего оборудования) или воспользоваться услугами СТО (специализированной мастерской) |

• на сумму НДС | 641 | 63, 68 | Предприятие получает право на НК при наличии НН |

4. Весной зимние шины возвращены на склад: | |||

Вариант 1 | — | — | Снятие шин находит отражение только в аналитике и в карточке учета пробега (наработки) пневматической шины |

Вариант 2 | 2072 | 2071 | Отражаем движение шин в учете |

5. Списание шин: | |||

Вариант 1 | — | — | Расходы были отражены при установке шин на автомобиль. Списание шин к возникновению расходов не приводит |

Вариант 2 | 23, 91, 92, 93, 94 | 207 | При установке шин на автомобиль расходы не признавались. Списание шин сопровождается отражением расходов |

Обратите внимание! Шины могут быть списаны:

1) если их фактический пробег достиг предельных норм (ориентир — Нормы № 420 и Нормы № 488).

Важно! Если производитель шин установил (к примеру, в договоре купли-продажи или в эксплуатационной документации) другие нормы среднего ресурса или соответствующие гарантии для конкретных конструкций шин в определенных условиях их эксплуатации, то нормы, установленные Минтрансом, не применяются ( п. 3.8 Норм № 488). Применяют нормы, установленные производителем.

Шины, которые выработали установленный для них средний ресурс, но при этом находятся в технически удовлетворительном состоянии, списывать не обязательно;

2) если выявлены эксплуатационные или производственные дефекты, из-за которых шины не могут быть допущены к эксплуатации или не подлежат ремонту. В этом случае шины списывают на основании акта независимо от соответствия их фактического ресурса установленным нормам ( п. 3.2 Норм № 488).

Досрочное списание шин нельзя рассматривать как нехозяйственное их использование. Соответственно начислять НДС в соответствии с п. 198.5 НКУ нет оснований.

Меняем эксплуатационные жидкости и фильтры. Особенности учета замены эксплуатационных жидкостей и фильтров приведем в табл. 2.

Таблица 2. Замена эксплуатационных жидкостей и фильтров

Что заменяем? | Особенности учета |

Антифриз | Чтобы двигатель автомобиля зимой не вышел из строя (не «разморозился»), предприятие должно залить в систему охлаждения антифриз(1). Заливка антифриза подпадает под такой вид работ сезонного ТО, как промывка системы охлаждения. А потому в учете затраты, понесенные на выполнение этой операции, можно отнести на расходы периода в зависимости от того, где именно используется авто (Дт 23, 91, 92, 93, 94) |

Масло и смазки | Ситуация аналогична замене антифриза. Работы по замене масла (смазки) относят к сезонному ТО. Расходы на проведение таких работ включают в расходы текущего отчетного периода в зависимости от сферы использования автомобиля (Дт 23, 91, 92, 93, 94) |

Фильтры | Замена воздушного, топливного и масляного фильтров на автомобиле производится практически при каждом сезонном ТО. И хотя в Положении № 102 нет упоминания о том, что во время ТО субъекты хозяйствования могут беспрепятственно заменять фильтры, на наш взгляд, замену фильтров вполне можно привязать к сезонному ТО. Причин тому несколько: 1) перечень работ, приведенный в Положении № 102, не является исчерпывающим. Поэтому замену фильтров можно связать с ТО как работу по поддержанию авто в рабочем состоянии; 2) выполняя какой-либо вид ТО, предприятие имеет право при необходимости заменить соответствующие детали и узлы (фильтры), поскольку такая замена не запрещена законодательно и производится для поддержки работоспособности и исправности автомобиля; 3) сезонная замена масла практически всегда сопровождается заменой топливного и масляного фильтров. А поскольку замена масла относится к сезонному ТО, то и замену фильтров, которая проводится при замене этой жидкости, можно считать одной операцией. Учитывая вышесказанное, замену фильтров можно отнести в состав расходов текущего отчетного периода в зависимости от того, где используется автомобиль |

(1) Обратите внимание! Термин «антифриз» тождественен понятию «тосол». А тосол, как утверждает Госпредпринимательства (письмо от 21.06.04 г. № 4123), относится к нефтепродуктам, т. е. горюче-смазочным материалам (ГСМ). А раз антифриз считается ГСМ, то и учитывать его нужно аналогично. В частности, используя антифриз при сезонном ТО, предприятие должно ориентироваться на Нормы расходов ГСМ. | |

Выводы

Владельцы и арендаторы ТС обязаны проводить сезонное ТО.

Расходы на осуществление сезонного ТО относят на расходы отчетного периода в зависимости от направления использования ТС, в отношении которого проводится ТО.

Замена шин, которые учитываются в составе стоимости автомобиля, не влияет на бухучет. Стоимость шин, приобретенных отдельно от автомобиля, учитывают в составе запасов и списывают на расходы двумя способами:

При замене антифриза, масла и смазки при сезонном ТО предприятие должно ориентироваться на нормы расхода ГСМ, установленные для соответствующих ТС.

• или сразу при установке на автомобиль;

• или после того, как шины выработают свой ресурс.

Документы и сокращения статьи

Закон о дорожном движении — Закон Украины «О дорожном движении» от 30.06.93 г. № 3353-XII.

Закон об автотранспорте — Закон Украины «Об автомобильном транспорте» от 05.04.01 г. № 2344-III.

Положение № 102 — Положение о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденное приказом Минтранса от 30.03.98 г. № 102.

Правила № 550 — Правила эксплуатации колесных транспортных средств, утвержденные приказом Мининфраструктуры от 26.07.13 г. № 550.

Правила № 615 — Правила предоставления услуг по техническому обслуживанию и ремонту колесных транспортных средств, утвержденные приказом Мининфраструктуры от 28.11.14 г. № 615.

Правила № 795 — Правила эксплуатирования аккумуляторных свинцовых стартерных батарей колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденные приказом Минтранссвязи от 02.07.08 г. № 795.

Правила № 549 — Правила технической эксплуатации колес и пневматических шин колесных транспортных средств категорий L, M, N, O и специальных машин, выполненных на их шасси, утвержденные приказом Мининфраструктуры от 26.07.13 г. № 549.

Нормы № 488 — Эксплуатационные нормы среднего ресурса пневматических шин колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденные приказом Минтранссвязи от 20.05.06 г. № 488.

Нормы № 420 — Нормы эксплуатационного пробега автомобильных шин, утвержденные приказом Минтранса от 08.12.97 г. № 420.

Нормы расходов ГСМ — Нормы расходов топлива и смазочных материалов на автомобильном транспорте, утвержденные приказом Минтранса от 10.02.98 г. № 43.

ТО — техническое обслуживание.

ТС — транспортное средство.

НН — налоговая накладная.

НК — налоговый кредит.

ЕРНН — Единый реестр налоговых накладных.