РК: основные моменты

Расчет корректировки количественных и стоимостных показателей к налоговой накладной (далее — РК) является одним из приложений к НН (приложение 2), которое используется в качестве основания для проведения корректировок НО поставщика и НК покупателя.

Внимание! С 01.01.15 г. все РК составляются в электронной форме.

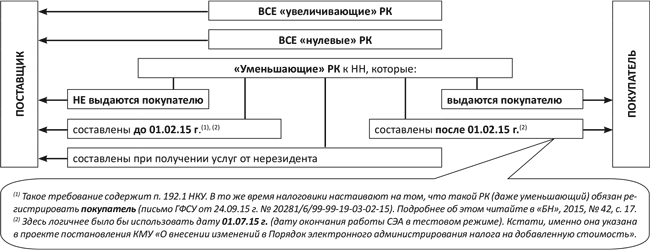

С 01.02.15 г. регистрации в ЕРНН подлежат все РК, в том числе те, которые не выдаются получателю (покупателю) товаров (услуг) и остаются у поставщика (продавца) ( п. 11 подразд. 2 разд. ХХ НКУ). Причем независимо от суммы НДС, указанной в одном документе ( п. 3 Порядка № 1246).

Регистрация РК в ЕРНН

Зачем необходимо регистрировать РК в ЕРНН?

Можно выделить две основные причины, по которым законодательно введена обязательная регистрация РК в ЕРНН.

1. Сумма НДС, указанная в РК, участвует в расчете РЛ. А точнее — при определении составляющих ΣНаклОтр, ΣНаклВид.

Заметьте: с 01.07.15 г. в расчете РЛ учитывают и РК, составленные начиная с 01.07.15 г. и зарегистрированные в ЕРНН, к НН, составленным до 01.07.15 г., если такие НН нужно было предоставлять покупателям — плательщикам НДС ( п. 2001.3 НКУ).

2. Только после регистрации РК в ЕРНН:

• поставщик получает право откорректировать НО — если речь идет об «уменьшающем» РК ( п. п. 192.1.1 НКУ). Важно! Налоговики тут поблажек не делают даже в том случае, если покупатель просто отказывается регистрировать РК в ЕРНН (категория 101.16 ЗІР ГФСУ);

• покупатель получает право увеличить НК — в случае с «увеличивающим» РК ( п. п. 192.1.2 НКУ).

Особенности регистрации РК в ЕРНН

Критерий | Пояснение |

Срок регистрации РК в ЕРНН | Не позже 15 календарных дней, следующих за датой их составления ( п. 201.10 НКУ). В таком случае РК будет считаться зарегистрированным своевременно. Но РК в ЕРНН может попасть и позже. Только в этом случае он получит «прозвище» «несвоевременно зарегистрированного». Внимание! Налоговики настаивают — максимальный срок для регистрации РК в ЕРНН, впрочем как и для НН, − 180 календарных дней с даты его составления (категория 101.20 ЗІР ГФСУ). И хотя такого ограничения в НКУ вы не найдете, нарушение данного срока может привести к печальным последствиям как для поставщика, так и для покупателя (о них расскажем чуть дальше). И еще один нюанс. Закон № 643 вводил временные льготы для регистрации НН, составленных с 01.07.15 г. по 30.09.15 г. РК же такую привилегию не получили. А это значит, что регистрировать их в ЕРНН в указанный период нужно было в общие сроки |

С какой даты начинается отсчет срока регистрации РК в ЕРНН? | Отсчет срока регистрации РК в ЕРНН начинается со следующего дня после даты составления РК. Для РК, составленного в связи с изменением суммы компенсации стоимости товаров/услуг, возвратом товаров, возвратом предоплаты дата составления РК, — это дата проведения такой хозяйственной операции. Для РК, составленного с целью исправления ошибки в НН, — это будет дата выявления ошибки. Привязки к какой-либо хозяйственной операции или конкретной дате здесь нет. Ее выбирает сам продавец |

Условия регистрации в ЕРНН | 1. Достаточный размер РЛ. Для получения возможности зарегистрировать РК в ЕРНН размер РЛ плательщика НДС должен быть больше или равен сумме НДС, указанной в таком расчете. Если сумма будет меньше — система вам откажет в регистрации РК (категория 101.08 ЗІР ГФСУ). Исключение сделано лишь для РК, составленных до 01.07.15 г. (если они регистрируются с опозданием). Поэтому позаботьтесь заранее о размере РЛ, даже если вы: • «неверный» покупатель, указанный поставщиком в НН по ошибке; • плательщик НДС, находящийся в зоне АТО (категория 101.08 ЗІР ГФСУ). 2. Наличие НН, зарегистрированной в ЕРНН, к которой вы составляете РК. В первую очередь это важно для НН, которые составлены до 01.02.15 г., и по правилам, действовавшим на тот момент, не подлежали регистрации в ЕРНН. Если вы составляете РК к такой НН, то придется зарегистрировать сначала НН, а затем и РК к ней ( п. 4 Порядка № 1246; категория 101.20 ЗІР ГФСУ). Заметьте: сделать это необходимо в течение суток. Если такая НН выдавалась покупателю, то сумма НДС, откоррекрированная с помощью РК после 01.07.15 г., поучаствует в расчете РЛ продавца и покупателя. Сама НН на РЛ не повлияет, даже если она и попадет в ЕРНН после 01.07.15 г. Если же такая НН не выдавалась покупателю, то ни РК, ни НН не повлияет на РЛ. Но в НДС-декларации такой РК нужно указать (для этого предназначена стр. 8.1). Поэтому такие РК и НН тоже нужно зарегистрировать в ЕРНН. Хотя на заре эпохи становления СЭА контролеры разрешали не регистрировать эти документы в случае, когда в результате корректировки сумма НДС в НН не превысит порог в 10 тыс. грн. И даже рекомендовали составлять такой РК в бумажной форме ( письмо ГФСУ от 17.02.15 г. № 5292/7/99-99-19-03-02-17). На наш взгляд, такими рекомендациями нужно пользоваться осторожно. С тех пор многое изменилось. Поэтому безопаснее регистрировать в ЕРНН все РК, как того требует п. 201.10 НКУ и п. 4 Порядка № 1246 |

Причины отказа в регистрации РК в ЕРНН | Исчерпывающий перечень таких причин приведен в п. 9 Порядка № 1246: • наличие ошибок при заполнении НН; • отсутствие в ЕРНН сведений, содержащихся в НН, которая корректируется; • факт регистрации РК с такими же реквизитами; • недостаточный размер РЛ (для РК, которые регистрируются после 01.07.15 г.) — п. 201.10 НКУ; • нарушение требований, установленных п. 201.1 НКУ и/или п. 192.1 НКУ. Хотя в свете последних веяний в борьбе с «налоговыми ямами» (см. «БН», 2015, № 44, с. 5) преградой для регистрации НН и РК в ЕРНН может стать одностороннее расторжение договора с ГФСУ об обмене электронными документами |

Кто регистрирует РК в ЕРНН

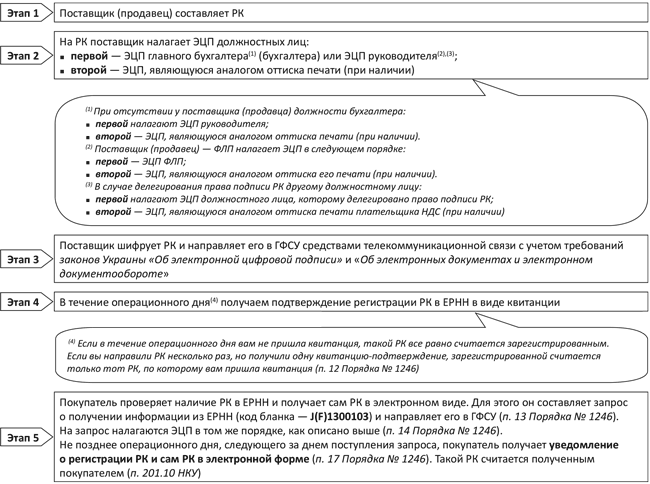

Порядок регистрации «увеличивающего» и «нулевого» РК

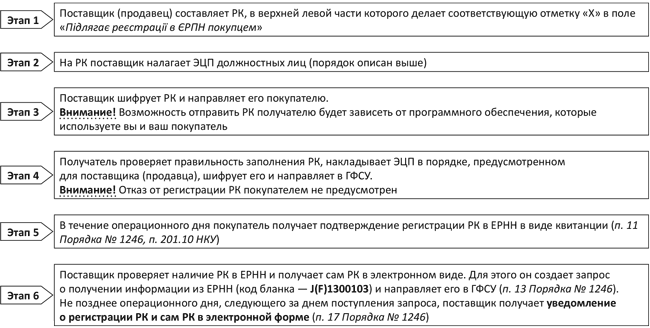

Порядок регистрации «уменьшающего» РК покупателем

Ответственность

Для НН/РК, составленных с 01.10.15 г., действовал мораторий на применение штрафов за несвоевременную регистрацию их в ЕРНН, введенный Законом № 643. В то же время переходные НН/РК, т. е. составленные до 01.10.15 г., но зарегистрированные с просрочкой уже в октябре или позже, все еще «под крылом» моратория. И при этом действует освобождение от всех штрафов, предусмотренных п. 1201.1 НКУ, независимо от длительности просрочки (главное — успеть зарегистрировать их в течение 180 дней со дня составления).

Для РК, составленных начиная с 1 октября 2015 года, штрафы действуют.

Единственный нюанс: контролеры могут их применить только в том случае, когда РК составлен к НН, которая подлежит выдаче покупателю.

Однако расслабляться не стоит, ведь за несвоевременную регистрацию таких РК налоговики могут наказать должностных лиц плательщика НДС админштрафом.

Кроме того, в последнее время многие субъекты хозяйствования включают в свои договоры пункт об ответственности за несвоевременную регистрацию НН и РК в ЕРНН. Поэтому в этих вопросах нужно быть очень внимательным.

Документы и сокращения

Закон № 643 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно совершенствования администрирования налога на добавленную стоимость» от 16.07.15 г. № 643-VIII.

Порядок № 1246 — Порядок ведения Единого реестра налоговых накладных, утвержденный постановлением КМУ от 29.12.10 г. № 1246.

ЭЦП — электронная цифровая подпись.

ЕРНН — Единый реестр налоговых накладных.

НО — налоговое обязательство.

НК — налоговый кредит.

НН — налоговая накладная.

РЛ — регистрационный лимит.

СЭА — система электронного администрирования НДС.