Админштрафы

С 01.01.15 г. ответственность за ЕСВ-нарушения ужесточили. Действующие на сегодня административные штрафы, прописанные в ст. 1651 КоАП, вы можете увидеть в таблице ниже.

Административная ответственность за ЕСВ-нарушения

Правонарушение | Кто несет ответственность | Административная ответственность за | Основание | |

первое нарушение | повторное в течение года | |||

Отчетность | ||||

1. Нарушение порядка начисления ЕСВ. 2. Неподача, несвоевременная подача, подача не по установленной форме отчетности по ЕСВ или предоставление недостоверных сведений, используемых в Госреестре, другой отчетности и сведений, предусмотренных Законом об ЕСВ | 1. Должностные лица предприятий. 2. Физические лица — предприниматели. 3. Лица, осуществляющие независимую профессиональную деятельность | от 30 до 40 ннмдг (от 510 до 680 грн.) | от 40 до 50 ннмдг (от 680 до 850 грн.) | Часть 1 ст. 26 Закона об ЕСВ, части 1 и 2 ст. 1651 КоАП |

Уплата | ||||

Неуплата или несвоевременная уплата ЕСВ: | ||||

• в сумме, не превышающей 300 ннмдг (182700 грн.) | 1. Должностные лица предприятий. 2. Физические лица — предприниматели. 3. Лица, осуществляющие независимую профессиональную деятельность | от 40 до 80 ннмдг (от 680 до 1360 грн.) | от 150 до 300 ннмдг (от 2550 до 5100 грн.) | |

• в сумме, превышающей 300 ннмдг (182700 грн.) | от 80 до 120 ннмдг (от 1360 до 2040 грн.) | |||

Проверки | ||||

Препятствование уполномоченным лицам органов доходов и сборов (на сегодняшний день — ГФСУ) в проведении проверок, связанных с начислением, исчислением и уплатой ЕСВ | Должностные лица | От 8 до 15 ннмдг (от 136 до 255 грн.) | от 10 до 20 ннмдг (от 170 до 340 грн.) | |

По мнению фискалов, привлекать к ответственности могут так часто, как часто плательщик будет совершать нарушение, поскольку ограничений относительно периодичности привлечения к ответственности КоАП не предусматривает.

Повторность

Речь идет о повышенном штрафе для лица, которого в течение года привлекали к админответственности. Налоговики отметили: течение календарного года начинается с момента привлечения лица к админответственности. По нашему мнению, логика у налоговиков правильная, но они внесли некую «смуту», упомянув о календарном годе. Ведь в общем случае под календарным годом понимается период с 1 января по 31 декабря (письмо Госпредпринимательства Украины от 13.06.01 г. № 2-532/3628). А в самом КоАП говорится о повторности в течение года. То есть с момента привлечения лица к админотвественности (но не с момента самого нарушения) нужно отсчитывать 365/366 календарных дней, и если в течение этого срока такое лицо снова совершит нарушение, за которое его уже наказывали, то применяется повышенный штраф за повторность.

К тому же сами налоговики в свое время в ОНК № 592 отмечали, что для определения повторности правонарушения согласно ч. 2 п. 120.1 НКУ отсчет 365 (366) дней начинается с даты вынесения налоговым органом налогового уведомления-решения. И хотя в данном случае дело касается налогового штрафа, полагаем, что в отношении административного штрафа подход аналогичный. Только 365/366 календарных дней нужно отсчитывать с даты вынесения органом ГФС постановления по делу об административном правонарушении.

Отдельного внимания заслуживают случаи, когда повторное нарушение совершено уже в 2015 году, т. е. после повышения штрафов. В такой ситуации нужно руководствоваться нормами ст. 8 КоАП. Нарушителя наказывают на основании закона, действующего во время и по месту совершения правонарушения. Производство по делам об админправонарушениях ведется на основании закона, действующего во время и по месту рассмотрения дела. То есть, если повторное нарушение совершено в течение года после наложения штрафа за предыдущее такое же нарушение, но уже начиная с 01.01.15 г., то штрафовать будут по новым (повышенным) «расценкам».

Малозначимость

При малозначимости совершенного админправонарушения могут освободить нарушителя от административной ответственности и ограничиться устным замечанием ( ст. 22 КоАП). Размер малозначимости определяют сами должностные лица «карателя».

ГФСУ рекомендует рассматривать как малозначимые нарушения, предметом которых является сумма ЕСВ не более 10 грн., поскольку согласно абз. 3 п. 3 разд. VI Инструкции № 449 требование об уплате долга (недоимки) формируется на сумму долга (недоимки), превышающую 10 грн.

Также к малозначимым нарушениям фискалы рекомендуют отнести неподанный, несвоевременно поданный отчет по ЕСВ по ф. № Д5 с нулевым доходом ФЛП-общесистемщика или «независимого профессионала» (поскольку таким нарушением не был причинен ущерб всем уровням бюджетов и фондам социального страхования).

ФЛП и «независимые профессионалы»

С 01.01.15 г. согласно ст. 1651 КоАП оштрафовать могут не только должностных лиц предприятий, но и ФЛП, а также «независимых профессионалов».

В то же время в ст. 26 Закона о ЕСВ все еще сказано, что к админответственности могут привлечь должностных лиц плательщиков ЕСВ.

Вывод фискалов: на ФЛП и «независимых профессионалов» могут составлять протоколы по ст. 1651 КоАП. Это является правомерным. При этом наличие или отсутствие наемных работников никак не влияет на возможность привлечения предпринимателя или «независимого профессионала» к админответственности: наказать могут и работодателей, и «одиночек».

Важный момент! Поскольку официальная штрафоопасность для ФЛП и независимых профессионалов появилась только в 2015 году, то за неподачу, несвоевременную подачу, подачу не по установленной форме отчетности по ЕСВ за 2011, 2012, 2013 года админответственность не применяется. При этом, по мнению налоговиков, не бояться админштрафов за прошлые годы могли/могут только ФЛП без наемных работников, поскольку ФЛП-работодатели являются должностными лицами и наложить на них админвзыскание можно в полной мере (см. также консультацию из категории 301.09 ЗІР ГФСУ, действовавшую до 01.01.15 г.). Хотя ПФУ отстаивал интересы ФЛП (письмо от 25.06.13 г. № 16243/09-10).

А вот отчетность за 2014 год предприниматели подавали в 2015 году, когда уже заработал штраф по ст. 1651 КоАП. Потому в этом случае оштрафовать уже могут.

Вполне справедливый подход. Ведь ч. 1 ст. 58 Конституции Украины предусматривает, что законы и НПА не имеют обратной силы во времени (кроме случаев смягчения или отмены ответственности). Конституционный Суд Украины в Решении от 09.02.99 г. № 1-рп/99 обратил внимание на то, что действие НПА во времени начинается с момента вступления его в силу и прекращается прекращением действия. К событию или факту применяется тот закон или другой НПА, во время действия которого они наступили или имели место. Действие НПА распространяется только на те отношения, которые возникли после вступления его в силу.

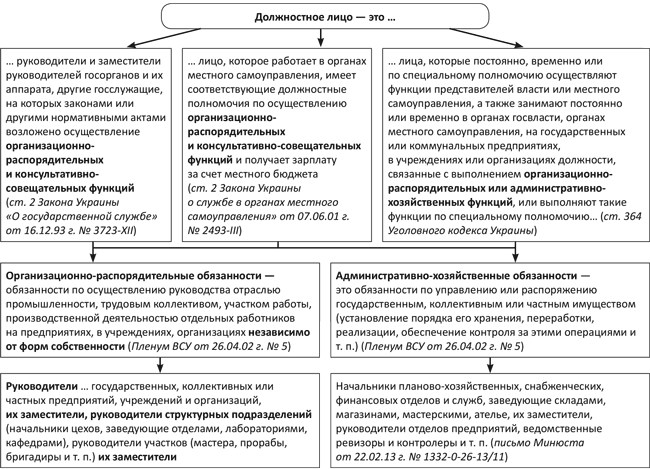

Кто является должностным лицом?

Определение должностного лица в контексте административной ответственности — извечная проблема. Благо дело, что правоприменительная практика уже разобралась в этом вопросе: главный критерий — наличие у лица организационно-распорядительных или административно-хозяйственных функций (см. рис. 1).

В категории 135.06 ЗІР ГФСУ налоговики подчеркнули, что должностными лицами ЮЛ (независимо от формы собственности) являются руководители предприятия: глава правления, президент, гендиректор, директор, замдиректора, главбух.

Сегодня налоговики отмечают, что предмет правового регулирования ст. 1651 КоАП не ограничивается ответственностью только для одного должностного лица. А поскольку своевременное, достоверное исчисление ЕСВ и уплата его в полном объеме, своевременная подача отчетности относятся к функциональным полномочиям руководителя и главного бухгалтера, то протоколы о совершении админправонарушения могут составить на руководителя и главбуха одновременно. То есть составляется два протокола: один — на руководителя, второй — на главбуха. А значит, и сумму бюджет получит двойную.

Рис. 1. Определение должностного лица

Протоколы

Поскольку дела о ЕСВ-нарушениях из ст. 1651 и 18823 КоАП рассматривают налоговые органы согласно ст. 2342 КоАП, то должностные лица ГФС могут составлять протоколы по таким нарушениям ( ч.2 ст. 255 КоАП).

Важный момент. Кроме того, что по одному нарушению могут оштрафовать двух должностных лиц, нарушителя могут одновременно наказать за несколько нарушений. Если одно лицо совершило два и более нарушений с разным составом, протокол составляется по каждому нарушению. Если дела по нескольким нарушениям рассматривает должностное лицо одного и того же фискального органа, штрафы не суммируются, а наказывают в пределах санкции за самое серьезное нарушение из совершенных ( ст. 36 КоАП).

Допустим, налогоплательщик совершил два нарушения: не подал отчет по ЕСВ и не уплатил ЕСВ на сумму, не превышающую 182700 грн. ( части 1 и 3 ст. 1651 КоАП). Составляется два отдельных протокола: на неподачу отчета и неуплату ЕСВ, и сами фискалы выносят постановление. При этом штраф может составить максимум 1360 грн. (см. таблицу на с. 27).

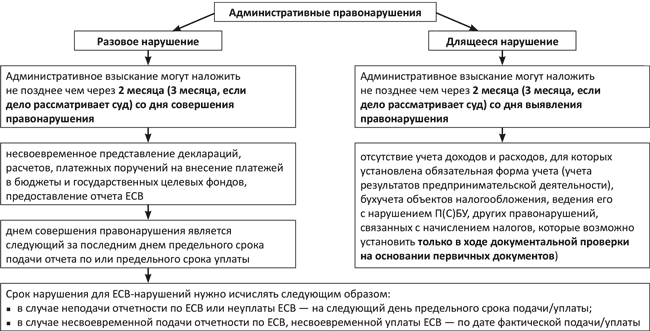

Сроки наложения штрафа

Срок, в течение которого налоговики могут привлечь нарушителя к админответственности, прописан в ст. 38 КоАП. Все зависит от того, считается нарушение разовым или длящимся. Подробности — на рис. 2.

Рис. 2. Разовые и длящиеся нарушения

Неподачу / несвоевременную подачу отчета по ЕСВ и неуплату / несвоевременную уплату ЕСВ налоговики считают разовым нарушением. Такой позиции они придерживаются и в письме Миндоходов от 13.05.13 г. № 1101/Н/99-99-15-04-01-14 («БН», 2013, № 31, с. 4). При этом нужно помнить, что штрафуют за каждое разовое нарушение.

Наложить админштраф они смогут в течение 2 месяцев со дня совершения, а не со дня выявления. Как говорится «кто не успел, тот опоздал».

Документы и сокращения статьи

ОНК № 592 — Обобщающая налоговая консультация по отдельным вопросам применения штрафных санкций за нарушение норм Налогового кодекса Украины, утвержденная приказом ГНСУ от 06.07.12 г. № 592.

Инструкция № 449 — Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина Украины от 20.04.15 г. № 449.

Госреестр — Государственный реестр общеобязательного государственного социального страхования.

НПА — нормативно-правовой акт.