Адмінштрафи

З 01.01.15 р. відповідальність за ЄСВ-порушення посилили. Адмінштрафи, що діють на сьогодні, прописані у ст. 1651 КпАП. Ви можете побачити їх у таблиці.

Адміністративна відповідальність за ЄСВ-порушення

Правопорушення | Хто несе відповідальність | Адміністративна відповідальність за | Підстава | |

перше порушення | повторне протягом року | |||

Звітність | ||||

1. Порушення порядку нарахування ЕСВ. 2. Неподання, несвоєчасне подання, подання не за встановленою формою звітності з ЄСВ або подання недостовірних відомостей, що використовуються в Держреєстрі, іншої звітності та відомостей, передбачених Законом про ЄСВ | 1. Посадові особи підприємств. 2. Фізичні особи — підприємці. 3. Особи, які провадять незалежну професійну діяльність | Від 30 до 40 нмдг (від 510 до 680 грн.) | Від 40 до 50 нмдг (від 680 до 850 грн.) | Частина 1 ст. 26 Закону про ЄСВ, частини 1 та 2 ст. 1651 КпАП |

Сплата | ||||

Несплата або несвоєчасна сплата ЕСВ: | ||||

• у сумі, що не перевищує 300 нмдг (182700 грн.) | 1. Посадові особи підприємств. 2. Фізичні особи — підприємці. 3. Особи, які провадять незалежну професійну діяльність | Від 40 до 80 нмдг (від 680 до 1360 грн.) | Від 150 до 300 нмдг (від 2550 до 5100 грн.) | |

• у сумі, що перевищує 300 нмдг (182700 грн.) | Від 80 до 120 нмдг (від 1360 до 2040 грн.) | |||

Перевірки | ||||

Перешкоджання уповноваженим особам органів доходів і зборів (на сьогодні ДФСУ) у проведенні перевірок, пов’язаних з нарахуванням, обчисленням та сплатою ЄСВ | Посадові особи | Від 8 до 15 нмдг (від 136 до 255 грн.) | Від 10 до 20 нмдг (від 170 до 340 грн.) | |

На думку фіскалів, притягувати до відповідальності можуть так часто, як часто платник вчинятиме порушення, оскільки обмежень щодо періодичності притягнення до відповідальності КпАП не передбачає.

Повторність

Ідеться про підвищений штраф для особи, яку протягом року притягували до адмінвідповідальності. Податківці зазначили: відлік календарного року починається з моменту притягнення особи до адмінвідповідальності. На нашу думку, логіка податківців є правильною, але вони посіяли деяку «смуту», згадавши про календарний рік. Адже в загальному випадку під календарним роком розуміється період з 1 січня по 31 грудня (лист Держпідприємництва України від 13.06.01 р. № 2-532/3628). А в самому КпАП ідеться про повторність протягом року. Таким чином, з моменту притягнення особи до адмінвідповідальності (але не з моменту самого порушення) потрібно відлічувати 365/366 календарних днів, і якщо протягом цього строку така особа знову вчинить порушення, за яке її вже карали, то застосовується підвищений штраф за повторність.

До того ж самі податківці свого часу в УПК № 592 зазначали, що для визначення повторності правопорушення згідно з ч. 2 п. 120.1 ПКУ відлік 365 днів (366) днів розпочинається з дати винесення податковим органом податкового повідомлення-рішення. І хоча в цьому випадку справа стосується податкового штрафу, вважаємо, що стосовно адміністративного штрафу підхід є аналогічним. Тільки 365/366 календарних днів потрібно відлічувати з дати винесення органом ДФС постанови у справі про адміністративне правопорушення.

На окрему увагу заслуговують випадки, коли повторне порушення вчинене вже у 2015 році, тобто після підвищення штрафів. У такій ситуації слід керуватися нормами ст. 8 КпАП. Порушника карають на підставі закону, що діє в часі та за місцем вчинення правопорушення. Виробництво у справах про адмінправопорушення ведеться на підставі закону, що діє під час і за місцем розгляду справи. Отже, якщо повторне порушення вчинене протягом року після накладення штрафу за попереднє таке саме порушення, але вже починаючи з 01.01.15 р., то штрафуватимуть за новими (підвищеними) «розцінками».

Малозначність

У разі малозначності вчиненого адмінправопорушення можуть звільнити порушника від адміністративної відповідальності та обмежитися усним зауваженням ( ст. 22 КпАП). Розмір малозначності визначають самі посадовці «карателя».

ДФСУ рекомендує розглядати як малозначні порушення, предметом яких є сума ЄСВ, що не перевищує 10 грн. Оскільки згідно з абз. 3 п. 3 розд. VI Інструкції № 449 вимога про сплату боргу (недоїмки) формується на суму боргу (недоїмки), що перевищує 10 грн.

Також до малозначимих порушень фіскали рекомендують віднести неподаний, несвоєчасно поданий звіт з ЄСВ за ф. № Д5 з нульовим доходом ФОП-загальносистемника або «незалежного професіонала» (оскільки таким порушенням не була завдана шкода всім рівням бюджетів і фондам соціального страхування).

ФОП і «незалежні професіонали»

З 01.01.15 р. згідно зі ст. 1651 КпАП оштрафувати можуть не лише посадових осіб підприємств, а й ФОП, а також «незалежних професіоналів».

Водночас у ст. 26 Закону про ЄСВ усе ще зазначено, що до адмінвідповідальності можуть притягнути посадових осіб платників ЄСВ

Висновок фіскалів: на ФОП і «незалежних професіоналів» можуть складати протоколи за ст. 1651 КпАП. Це є правомірним. При цьому наявність чи відсутність найманих працівників жодним чином не впливає на можливість притягнення підприємця або «незалежного професіонала» до адмінвідповідальності: покарати можуть і роботодавців, і «одинаків».

Важливий момент! Оскільки офіційна штрафонебезпека для ФОП і «незалежних професіоналів» з’явилася тільки у 2015 році, то за неподання, несвоєчасне подання, подання не за встановленою формою звітності щодо ЄСВ за 2011, 2012, 2013 роки адмінвідповідальність не застосовується. При цьому, на думку податківців, не боятися адмінштрафів за попередні роки могли/можуть тільки ФОП без найманих працівників. Оскільки ФОП-роботодавці є посадовими особами та накласти на них адмінстягнення можна повною мірою (див. також консультацію з категорії 301.09 ЗІР ДФСУ, що діяла до 01.01.15 р.). Хоча ПФУ був на боці ФОП (лист від 25.06.13 р. № 16243/09-10).

А ось звітність за 2014 рік підприємці подавали у 2015 році, коли вже запрацював штраф за ст. 1651 КпАП. Тому в цьому випадку оштрафувати вже можуть.

Цілком справедливий підхід. Адже ч. 1 ст. 58 Конституції України передбачає, що закони та НПА не мають зворотної сили в часі (крім випадків пом’якшення або скасування відповідальності). Конституційний Суд України в рішенні від 09.02.99 р. № 1-рп/99 звернув увагу на те, що дія НПА в часі починається з моменту набуття ним чинності і припиняється з втратою чинності. До події або факту застосовується той закон або інший НПА, під час дії якого вони настали або мали місце. Дія НПА поширюється тільки на ті відносини, які виникли після набуття ним чинності.

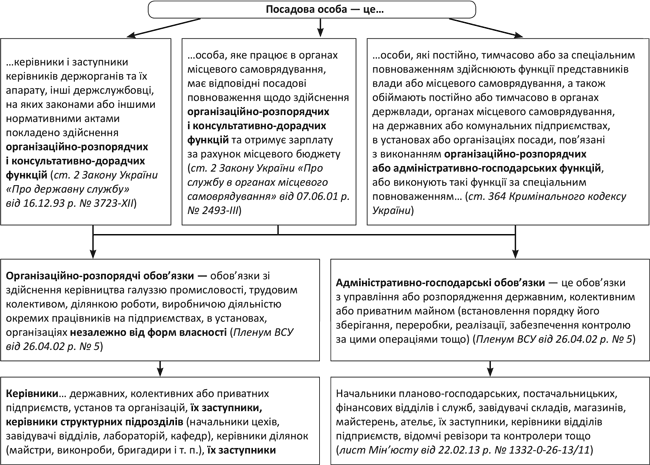

Хто є посадовою особою?

Визначення посадової особи в контексті адміністративної відповідальності — одвічна проблема. Добре, що правозастосовна практика вже вирішила це питання: головний критерій — наявність у особи організаційно-розпорядчих або адміністративно-господарських функцій (див. рис. 1).

У категорії 135.06 ЗІР ДФСУ податківці наголосили, що посадовими особами ЮО (незалежно від форми власності) є керівники підприємства: голова правління, президент, генеральний директор, директор, заступник директора, головбух.

При цьому податківці відзначають, що предмет правового регулювання ст. 1651 КпАП не обмежується відповідальністю тільки для однієї посадової особи. А оскільки своєчасне, достовірне обчислення ЄСВ та сплата його в повному обсязі, своєчасне подання звітності належать до функціональних повноважень керівника і головного бухгалтера, то протоколи про вчинення адмінправопорушення можуть скласти на керівника та головбуха одночасно. Тобто складається два протоколи: один — на керівника, другий — на головбуха. Тож і суму бюджет отримає подвійну.

Рис. 1. Визначення посадової особи

Протоколи

Оскільки справи про ЄСВ-порушення зі ст. 1651 і 18823 КпАП розглядають податкові органи згідно зі ст. 2342 КпАП, то посадовці ДФС можуть складати протоколи щодо таких порушень ( ч. 2 ст. 255 КпАП).

Важливий момент. Крім того що за одне порушення можуть оштрафувати двох посадових осіб, порушника можуть одночасно покарати за декілька порушень. Якщо одна особа вчинила два та більше порушень з різним складом, протокол складається за кожним порушенням. Якщо справи за декількома вчиненими порушеннями розглядає посадова особа одного й того самого фіскального органу, штрафи не сумуються, а застосовуються у межах санкції за найбільш серйозне порушення з вчинених ( ст. 36 КпАП).

Припустимо, платник податків вчинив два порушення: не подав звіт з ЄСВ і не сплатив ЄСВ на суму, що не перевищує 182700 грн. ( ч. 1 і 3 ст. 1651 КпАП). Складаються два окремі протоколи: на неподання звіту та несплату ЄСВ, і самі фіскали виносять постанову. При цьому штраф може становити максимум 1360 грн. (див. таблицю на с. 27).

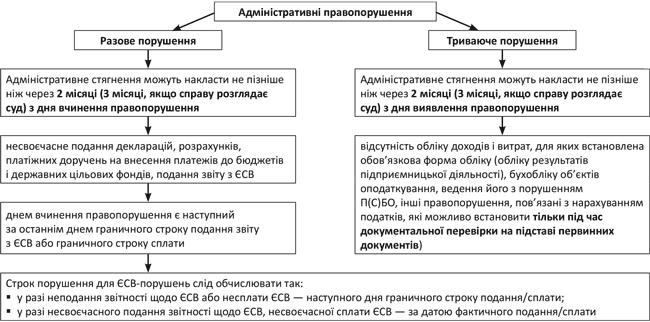

Строки накладення штрафу

Строк, протягом якого податківці можуть притягнути порушника до адмінвідповідальності, прописані у ст. 38 КпАП. При цьому все залежить від того, вважається порушення разовим чи триваючим. Подробиці на рис. 2.

Рис. 2. Разові та триваючі порушення

Неподання / несвоєчасне подання звіту щодо ЄСВ і несплату / несвоєчасну сплату ЄСВ податківці вважають разовим порушенням. Такої позиції вони дотримуються і в листі Міндоходів від 13.05.13 р. № 1101/Н/99-99-15-04-01-14 («БТ», 2013, № 31, с. 4). При цьому потрібно пам’ятати, що штрафують за кожне разове порушення.

Накласти адмінштраф вони зможуть протягом 2 місяців з дня вчинення, а не з дня виявлення. Як мовиться «хто не встиг, той запізнився».

Документи та скорочення статті

УПК № 592 — Узагальнююча податкова консультація з окремих питань застосування штрафних санкцій за порушення норм Податкового кодексу України, затверджена наказом ДПСУ від 06.07.12 р. № 592

Інструкція № 449 — Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом Мінфіну України від 20.04.15 р. № 449.

Держреєстр — Державний реєстр загальнообов’язкового державного соціального страхування.

НПА — нормативно-правовий акт.