Формула расчета

Начнем с того, что нам уже было известно. Показатель ∑Перевищ — это сумма превышения НО, указанных в НДС-декларациях, над суммой НДС, начисленной в НН, зарегистрированных в ЕРНН. Формируется он нарастающим итогом как разница между значением стр. 9.1 НДС-деклараций (с учетом УР к ним) и показателя «суперформулы» ∑НаклВид.

А вот налоговики в письме № 1402 посчитали нужным уточнить. ∑Перевищ — это разница между:

1. Суммами НДС, указанными в стр. 9.1 декларации по НДС и гр. 6 стр. 9.1 УР (со знаком «+»/«-») к таким декларациям по НДС.

Внимание! Согласно письму № 1402, в расчет попадают данные НДС-деклараций и УР, поданных плательщиком за отчетные периоды начиная с февраля/I квартала 2015 года по последний отчетный (налоговый) период на момент пересчета ∑Перевищ.

Однако Законом № 643 момент начала расчета показателя РЛ был перенесен на 1 июля 2015 года.

Очевидно, теперь в расчете будет участвовать НДС-отчетность за периоды с 01.07.15 г.

2. Суммами НДС, указанными в гр. 13 раздела III НН, зарегистрированных в ЕРНН, и гр. 10 — 11 стр. «Сума коригування податкового зобов’язання та податкового кредиту» (со знаком «+»/«-») РК, зарегистрированных в ЕРНН.

Заметьте! Как и в первом пункте, в расчет попадают НН, составленные начиная с 01.07.15 г. (для налогоплательщиков, зарегистрированных после 01.07.15 г., — начиная с даты такой регистрации) по последний календарный день отчетного периода, за который подана НДС-декларация.

Так, в более позднем письме ГФСУ от 10.09.15 г. № 8576/М/99-99-19-03-02-14 контролеры уже не указывают период, с которого начинается отсчет. Ведь в п. 2001.3 НКУ теперь четко прописано, какие НН и РК формируют показатель РЛ (составленные начиная с 1 июля 2015 года). Причем должны учитываться и РК, составленные после 01.07.15 г. к НН, выписанным до этой даты, если такие НН выдавались покупателям. Такие же документы должны участвовать и в расчете показателя ∑Перевищ.

Итак, в результате получаем такую формулу расчета ∑Перевищ:

Только «плюс»

А вот дальше обратите внимание на один важный момент. Налоговики настаивают: показатель ∑Перевищ может иметь только положительное значение.

Как это понимать? Ведь если показатель ∑Перевищ не может быть отрицательным, то как же тогда будет происходить корректировка РЛ при исправлении ошибок? Если данный показатель будет только положительным, он будет всегда уменьшать РЛ и никогда так и не увеличит его.

Чтобы не потерять идею использования данного показателя в нивелировании ошибок, допущенных плательщиком НДС при регистрации НН в ЕРНН или отражении их в НДС-отчетности, и в то же время оставить его только с положительным значением, контролеры вводят дополнительное требование — при отрицательном значении показателя считать, что такой показатель равен нулю.

Более того, ∑Перевищ будет пересчитываться каждый раз:

• на дату подачи НДС-декларации или УР за указанные периоды;

• на дату регистрации в ЕРНН НН/РК с нарушением установленного срока, составленных за указанные периоды.

Тогда механизм будет работать следующим образом:

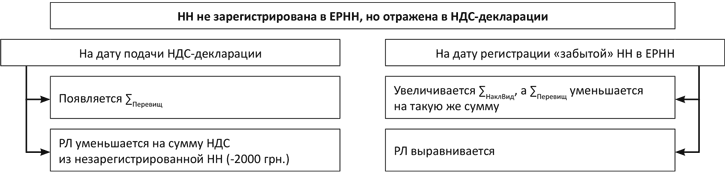

Пример 1. Плательщик НДС зарегистрировал в ЕРНН НН, выписанную 27 августа 2015 года на сумму НДС 2000 грн., только 22 сентября 2015 года. В то же время отразил ее в НДС-декларации за август, которую подал 17.09.15 г.

1. На дату подачи НДС-декларации за август (17.09.15 г.) у плательщика появится составляющая ∑Перевищ, которая уменьшит размер его РЛ на 2000 грн.

2. Однако уже на дату регистрации пропущенной НН в ЕРНН (22.09.15 г.) у плательщика НДС увеличится на 2000 грн. другой показатель — ∑НаклВид, а составляющая ∑Перевищ, наоборот, должна уменьшиться на ту же сумму и стать равной нулю.

3. На дату подачи НДС-декларации за сентябрь расхождений быть не должно, так как показатель рассчитывается нарастающим итогом (июль — сентябрь).

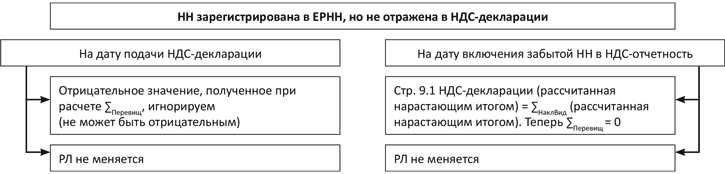

Пример 2. Плательщик НДС зарегистрировал в ЕРНН НН, выписанную 25 августа 2015 года на сумму 3000 грн., но не отразил ее в НДС-декларации за август. Ошибку исправили, подав УР в сентябре 2015 года.

1. На дату регистрации такой НН в ЕРНН и даже на дату подачи НДС-декларации за август показатель ∑Перевищ у такого плательщика НДС не появится, так как в данном случае значение стр. 9.1 декларации меньше показателя ∑НаклВид. В результате расчета∑Перевищ будет отрицательной. В таком случае налоговики приравнивают данный показатель к нулю.

2. В то же время на дату включения НН в НДС-декларацию (право включить НН в НК у плательщика НДС остается на протяжении 365 календарных дней с даты ее составления) показатель стр. 9.1 декларации (рассчитанный нарастающим итогом) сравняется с показателем ∑НаклВид (также рассчитанным нарастающим итогом), тем самым выравнивая создавшееся расхождение между НДС-отчетностью и РЛ.

В случае регистрации в ЕРНН «лишней» НН (например, на одну операцию составили две НН и зарегистрировали их в ЕРНН) будет ситуация, похожая на рассмотренную в примере 2. Отличие будет только в том, что откорректировать показатели ∑НаклВид нужно с помощью аннулирующего РК к «лишней» НН.

А что на практике

Но во всем этом хитром механизме расчета ∑Перевищ есть маленькая неувязочка. Касается она больше ситуации, когда поставщик забыл зарегистрировать НН в ЕРНН, а в отчетной НДС-декларации, наоборот, ее отразил.

Так вот, по задумке налоговиков, на дату подачи НДС-декларации у продавца возникнет ∑Перевищ, которая будет пересчитываться при регистрации каждой «просроченной» НН (РК) в ЕРНН. Однако, как показывает практика, контролеры еще не отладили свое программное обеспечение под выполнение этих задач. Ведь при регистрации в ЕРНН «забытой» НН РЛ уменьшится два раза:

• первый раз — на дату подачи НДС-декларации (когда у вас появляется показатель ∑Перевищ);

• второй раз — при регистрации «забытой» НН в ЕРНН в составе показателя ∑НаклВид. А вот ∑Перевищ пока просто не уменьшается (система не понимает, что именно на сумму НДС, указанную в этой НН, нужно сделать перерасчет).

Ситуация немного выровняется лишь на дату подачи НДС-декларации следующего отчетного периода, когда в очередной раз будет проведен перерасчет показателя ∑Перевищ.

Когда система будет работать без ошибок, сказать сложно. Надеемся, что это произойдет в ближайшем будущем.

Выводы

∑Перевищ может иметь только положительное значение, которое должно пересчитываться не только на дату подачи НДС-декларации, но и на дату регистрации «просроченных» НН/РК в ЕРНН.

Механизм перерасчета показателя ∑Перевищ на дату регистрации «забытых» НН в ЕРНН пока не отлажен, а потому РЛ уменьшается два раза.

Документы и сокращения статьи

Закон № 643 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно усовершенствования администрирования налога на добавленную стоимость» от 16.07.15 г. № 643-VIII.

Письмо № 1402 — письмо ГФСУ от 10.07.15 г. № 1402/99-99-19-03-01-18.

ЕРНН — Единый реестр налоговых накладных.

НН — налоговая накладная.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

РЛ — регистрационный лимит.

СЭА — система электронного администрирования НДС.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.