Формула розрахунку

Розпочнемо з того, що нам уже було відомо. Показник ∑Перевищ — це сума перевищення ПЗ, зазначених у ПДВ-деклараціях, над сумою ПДВ, нарахованою у ПН, зареєстрованих в ЄРПН. Формується він наростаючим підсумком як різниця між значенням ряд. 9.1 ПДВ-декларацій (з урахуванням УР до них) і показника «суперформули» ∑НаклВид.

А ось податківці в листі № 1402 визнали потрібним уточнити. ∑Перевищ — це різниця між:

1) сумами ПДВ, зазначеними в ряд. 9.1 декларації з ПДВ і гр. 6 ряд. 9.1 УР (зі знаком «+»/«-») до таких декларацій з ПДВ.

Увага! Згідно з листом № 1402 до розрахунку потрапляють дані ПДВ-декларацій та УР, поданих платником за звітні періоди починаючи з лютого / I кварталу 2015 року по останній звітний (податковий) період на момент перерахунку ∑Перевищ.

Однак Законом № 643 момент початку розрахунку показника РЛ був перенесений на 1 липня 2015 року.

Очевидно, тепер у розрахунку братиме участь ПДВ-звітність за періоди з 01.07.15 р.;

2) сумами ПДВ, зазначеними у гр. 13 розділу III ПН, зареєстрованих в ЄРПН, і гр. 10 — 11 ряд. «Сума коригування податкового зобов’язання та податкового кредиту» (зі знаком «+»/«-») РК, зареєстрованих в ЄРПН.

Зверніть увагу! Як і в першому пункті, до розрахунку потрапляють ПН, складені починаючи з 01.07.15 р. (для платників податків, зареєстрованих після 01.07.15 р., — починаючи з дати такої реєстрації) по останній календарний день звітного періоду, за який подана ПДВ-декларація.

Так, у пізнішому листі ДФСУ від 10.09.15 р. № 8576/М/99-99-19-03-02-14 контролери вже не вказують період, з якого розпочинається відлік, адже в п. 2001.3 ПКУ тепер чітко прописано, які ПН і РК формують показник РЛ (складені починаючи з 1 липня 2015 року). Причому повинні враховуватися і РК, складені після 01.07.15 р. до ПН, виписаних до цієї дати, якщо такі ПН видавалися покупцям. Такі самі документи повинні брати участь і в розрахунку показника ∑Перевищ.

Отже, у результаті отримуємо таку формулу розрахунку ∑Перевищ:

Тільки «плюс»

А ось далі зверніть увагу на один важливий момент. Податківці наполягають: показник ∑Перевищ може мати тільки додатне значення.

Як це розуміти? Адже якщо ∑Перевищ не може бути від’ємним, то як же тоді відбуватиметься коригування РЛ при виправленні помилок? Якщо цей показник буде тільки додатним, він завжди зменшуватиме РЛ і ніколи так і не збільшить його.

Щоб не втратити ідею використання цього показника в нівелюванні помилок, допущених платником ПДВ при реєстрації ПН в ЄРПН або відображенні їх у ПДВ-звітності, і одночасно залишити його тільки з додатним значенням, контролери вводять додаткову вимогу — при від’ємному значенні показника вважати, що такий показник дорівнює нулю.

Більше того, ∑Перевищ перераховуватиметься кожного разу:

• на дату подання ПДВ-декларації або УР за зазначені періоди;

• на дату реєстрації в ЄРПН ПН/РК з порушенням установленого строку, складених за зазначені періоди.

Тоді механізм працюватиме наступним чином:

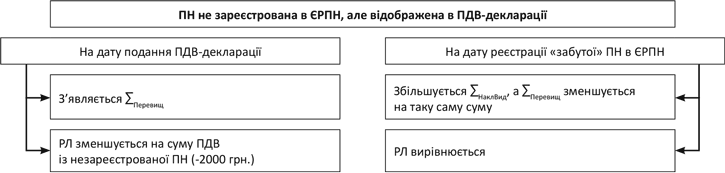

Приклад 1. Платник ПДВ зареєстрував у ЄРПН ПН, виписану 27.08.2015 р. на суму ПДВ 2000 грн., тільки 22.09.2015 р. Водночас відобразив її в ПДВ-декларації за серпень, яку подав 17.09.15 р.

1. На дату подання ПДВ-декларації за серпень (17.09.15 р.) у платника з’явиться складова ∑Перевищ, яка зменшить розмір його РЛ на 2000 грн.

2. Однак уже на дату реєстрації пропущеної ПН в ЄРПН (22.09.15 р.) у платника ПДВ збільшиться на 2000 грн. інший показник — ∑НаклВид, а складова ∑Перевищ, навпаки, має зменшитися на ту саму суму та дорівнювати нулю.

3. На дату подання ПДВ-декларації за вересень розбіжностей бути не повинно, оскільки показник розраховується наростаючим підсумком (липень — вересень).

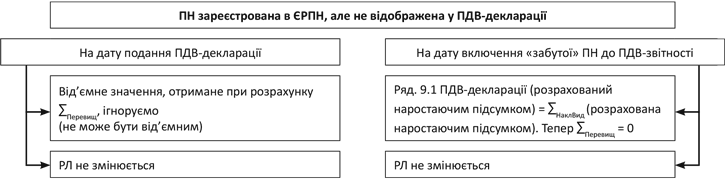

Приклад 2. Платник ПДВ зареєстрував в ЄРПН ПН, виписану 25.08.2015 р. на суму 3000 грн., але не відобразив її в ПДВ-декларації за серпень. Помилку виправили, подавши УР у вересні 2015 року.

1. На дату реєстрації такої ПН в ЄРПН і навіть на дату подання ПДВ-декларації за серпень показник ∑Перевищ у такого платника ПДВ не з’явиться, оскільки в цьому випадку значення ряд. 9.1 декларації менше показника ∑НаклВид. У результаті розрахунку ∑Перевищ буде від’ємною. А в такому разі податківці прирівнюють цей показник до нуля.

2. Водночас на дату включення ПН до ПДВ-декларації (право включити ПН до ПК у платника ПДВ залишається протягом 365 календарних днів з дати її складання) показник ряд. 9.1 декларації (розрахований наростаючим підсумком) порівняється з показником ∑НаклВид (також розрахованим наростаючим підсумком), тим самим вирівнюючи розбіжність, що виникла між ПДВ-звітністю та РЛ.

У разі реєстрації в ЄРПН «зайвої» ПН (наприклад, на одну операцію склали дві ПН і зареєстрували їх у ЄРПН) виникне ситуація, схожа на ту, що розглядалася у прикладі 2. Відмінність буде тільки в тому, що відкоригувати показники ∑НаклВид потрібно за допомогою анулюючого РК до «зайвої» ПН.

А що на практиці

Але в усьому цьому хитрому механізмі розрахунку ∑Перевищ є маленька неув’язка. Стосується вона більшою мірою ситуації, коли постачальник забув зареєструвати ПН в ЄРПН, а у звітній ПДВ-декларації, навпаки, її відобразив.

Так-от, за задумом податківців, на дату подання ПДВ-декларації у продавця виникне ∑Перевищ, яка перераховуватиметься при реєстрації кожної «простроченої» ПН (РК) в ЄРПН. Однак, як показує практика, контролери ще не налагодили своє програмне забезпечення під виконання цих завдань. Адже при реєстрації в ЄРПН «забутої» ПН РЛ зменшується вдвічі:

• уперше — на дату подання ПДВ-декларації (коли у вас з’являється показник ∑Перевищ);

• удруге — при реєстрації «забутої» ПН в ЄРПН у складі показника ∑НаклВид. А ось ∑Перевищ поки просто не зменшується (система не розуміє, що саме на суму ПДВ, вказану в цій ПН, потрібно здійснити перерахунок).

Ситуація дещо вирівняється лише на дату подання ПДВ-декларації наступного звітного періоду, коли у черговий раз буде проведений перерахунок показника ∑Перевищ.

Коли система працюватиме без помилок, сказати важко. Сподіваємося, що це станеться в найближчому майбутньому.

Висновки

∑Перевищ може мати тільки додатне значення, яке повинне перераховуватися не лише на дату подання ПДВ-декларації, а й на дату реєстрації «прострочених» ПН/РК в ЄРПН.

Механізм перерахунку показника ∑Перевищ на дату реєстрації «забутих» ПН у ЄРПН доки не відпрацьований, а тому РЛ зменшується вдвічі.

Документи та скорочення статті

Закон № 643 — Закон України «Про внесення змін до Податкового кодексу України щодо удосконалення адміністрування податку на додану вартість» від 16.07.15 р. № 643-VIII.

Лист № 1402 — лист ДФСУ від 10.07.15 р. № 1402/99-99-19-03-01-18.

ЄРПН — Єдиний реєстр податкових накладних.

ПН — податкова накладна.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

РЛ — реєстраційний ліміт.

СЕА — система електронного адміністрування ПДВ.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.