Случилось то, чего больше всего боялся бухгалтер, — на предприятии появился «продвинутый» работник.

Предлагаем с этим смириться. Таковы реалии: те, кто идут в ногу со временем и информационными технологиями, наотрез отказываются тратить свое время на пробежки в ж/д кассу. Ведь вопрос с покупкой билета можно решить за 5 минут, не вставая с рабочего места.

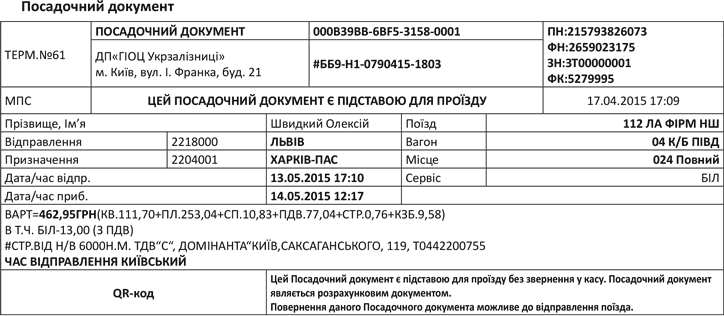

Но в чем особенность электронного билета? В том, что он оформлен не на бумаге, а в виде электронного документа со специальным QR-кодом* и номером. Для пассажиров электронные данные принимают графический вид и выглядят следующим образом:

* QR-код (англ. quick response — быстрый отзыв) — матричный код (двумерный штрих-код), разработанный и представленный японской компанией «Denso-Wave» в 1994 году [по материалам сайта https://uk.wikipedia.org].

Пример посадочного документа (визуализация электронного документа)

Изображение посадочного документа можно предъявить как на портативном устройстве (смартфоне, планшете, ноутбуке и т. п.), так и в виде распечатки, сделанной любым печатающим устройством (принтером и т. п.) ( пп. 5.2 и 5.3 Порядка оформления расчетных и отчетных документов при осуществлении продажи проездных и перевозочных документов на железнодорожном транспорте, утвержденного приказом Мининфраструктуры и Миндоходов от 30.05.13 г. № 331/137 (далее — Порядок № 331/137)). Сканер, с которым пассажира встретит проводник, может считать QR-код с дисплея мобильного устройства или распечатки. Но, как показывает практика, проводники по старинке собирают у пассажиров «макулатуру», поэтому распечатка предпочтительнее.

Обратите внимание! Мы рассматриваем именно электронный билет с опознавательным QR-кодом. Не путайте его с документом (ваучером), который в обязательном порядке обменивают на билет в ж/д кассе. В этом случае через Интернет приобретают обычный бумажный билет. Соответственно, компенсировать расходы на проезд в таком случае нужно только при наличии билета, распечатанного в ж/д кассе.

Итак, что собой представляет электронный билет, разобрались, теперь перейдем к вопросу о документальном подтверждении понесенных расходов. Что нужно приложить к авансовому отчету, для того чтобы компенсацию стоимости проезда можно было не включать в доход работника и не облагать НДФЛ и ВС? Ведь, если для командированного важно удобство при приобретении и использовании электронных билетов, то бухгалтеру — правила НКУ.

О том, каким образом подтвердить расходы на проезд до места командировки и обратно, чтобы компенсация для работника не превратилась в облагаемое дополнительное благо, сказано в п.п. 170.9.1 НКУ. Все расходы, перечисленные в авансовом отчете, должны быть фактически понесены и подтверждены документально. Компенсировать можно расходы на проезд (в том числе перевозку багажа, бронирование транспортных билетов) как к месту командировки и обратно, так и по месту командировки (в том числе на арендованном транспорте).

Компенсация расходов не попадет в доход работника, который облагается НДФЛ и ВС только при наличии подтверждающих документов, удостоверяющих стоимость этих расходов в виде транспортных билетов или транспортных счетов (багажных квитанций), в том числе электронных билетов при наличии посадочного талона и документа об оплате.

Посадочный талон в случае с проездом ж/д транспортом — это наш визуализированный электронный посадочный документ. А можно ли им подтвердить стоимость расходов и тот факт, что оплата произведена? Да, можно!

Бухгалтеру от работника не нужно ничего, кроме обычной распечатки такого билета. Она сама по себе является расчетным документом, а также договором на перевозку пассажира и/или багажа ( п. 5.6Порядка № 331/137, консультация в подкатегории 109.10 ЗІР ГФСУ). В случае возврата электронного документа на поезд к отчету добавляется распечатанный на бумажном носителе документ на возврат.

Подытожим: подтверждающим документом станет обычная распечатка изображения посадочного документа (электронного билета) с QR-кодом. При этом работнику не нужно прилагать документ, подтверждающий оплату электронного билета (платежное поручение, квитанцию платежного терминала и т. п.). Дата и время оформления электронного документа указываются в посадочном и перевозочном документе ( п. 8.7 Порядка № 331/137). А без оплаты проездной и перевозочный документ, в том числе электронный, покупателю не выдается.

Еще одним косвенным подтверждением наших выводов является и п. 12 разд. II Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом МФУ от 13.03.98 г. № 59 (далее — Инструкция № 59). В нем сказано, что в случае использования электронного проездного/перевозочного документа на поезд основанием для возмещения расходов на его приобретение является распечатанный на бумажном носителе посадочный документ (для багажа — распечатанный перевозочный документ, для отдельных услуг — распечатанный документ на услуги).

Заметим, что Инструкция № 59 не обязательна для обычных (небюджетных) предприятий. Но если так подтверждать расходы разрешили командированным работникам бюджетников, которые стоят на страже каждой копейки, то не видим преград так же поступать обычным предприятиям (хозрасчетникам).