Відбулося те, чого найбільше боявся бухгалтер, — на підприємстві з’явився «просунутий» працівник.

Пропонуємо з цим змиритися. Такі реалії: ті, хто крокує в ногу з часом та інформаційними технологіями, навідріз відмовляються витрачати свій час на відвідування залізничних кас. Адже питання з купівлею квитка можна вирішити за 5 хвилин, не встаючи з робочого місця.

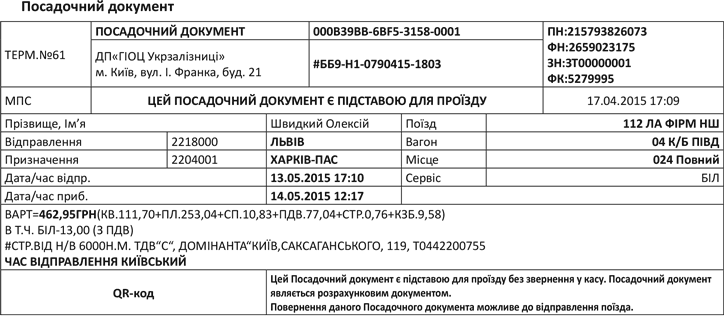

Але в чому особливість електронного квитка? У тому, що він оформлений не на папері, а у вигляді електронного документа із спеціальним QR-кодом* і номером. Для пасажирів електронні дані мають такий графічний вигляд.

* QR-код (англ. quick response — швидкий відгук) — матричний код (двовимірний штрих-код), розроблений і представлений японською компанією «Denso-Wave» в 1994 році [за матеріалами сайта https://uk.wikipedia.org].

Приклад посадочного документа (візуалізація електронного документа)

Зображення посадочного документа можна пред’явити як на портативному пристрої (смартфоні, планшеті, ноутбуці тощо), так і у вигляді роздруківки, зробленої будь-яким друкуючим пристроєм (принтером тощо) ( пп. 5.2 і 5.3 Порядку оформлення розрахункових і звітних документів при здійсненні продажу проїзних і перевізних документів на залізничному транспорті, затвердженого наказом Мінінфраструктури і Міндоходів від 30.05.13 р. № 331/137 (далі — Порядок № 331/137)). Сканер, з яким пасажира зустріне провідник, може зчитати QR-код з дисплея мобільного пристрою або роздруківки. Але, як показує практика, провідники по-старому збирають у пасажирів «макулатуру», тому роздруківка є більш прийнятною.

Зверніть увагу! Ми розглядаємо саме електронний квиток з розпізнавальним QR-кодом. Не плутайте його з документом (ваучером), який в обов’язковому порядку обмінюють на квиток у залізничній касі. У цьому випадку через Інтернет придбавають звичайний паперовий квиток. Відповідно, компенсувати витрати на проїзд у такому разі потрібно тільки за наявності квитка, роздрукованого у залізничній касі.

Отже, що являє собою електронний квиток, розібралися, тепер перейдемо до питання щодо документального підтвердження понесених витрат. Що потрібно додати до авансового звіту для того, щоб компенсацію вартості проїзду можна було не включати до доходу працівника та не обкладати ПДФО і ВЗ? Адже якщо для відрядженого важливою є зручність при придбанні та використанні електронних квитків, то для бухгалтера — правила ПКУ.

Про те, яким чином підтвердити витрати на проїзд до місця відрядження та назад, щоб компенсація для працівника не перетворилася на оподатковуване додаткове благо, зазначено в п.п. 170.9.1 ПКУ. Усі витрати, зазначені в авансовому звіті, мають бути фактично понесені та підтверджені документально. Компенсувати можна витрати на проїзд (у тому числі перевезення багажу, бронювання транспортних квитків) як до місця відрядження і назад, так і за місцем відрядження (у тому числі на орендованому транспорті).

Компенсація витрат не потрапить до доходу працівника, який обкладається ПДФО та ВЗ, тільки за наявності підтвердних документів, що посвідчують вартість цих витрат у вигляді транспортних квитків або транспортних рахунків (багажних квитанцій), у тому числі електронних квитків за наявності посадочного талона та документа про сплату.

Посадочний талон у випадку з проїздом залізничним транспортом — це наш візуалізований електронний посадочний документ. А чи можна ним підтвердити вартість витрат і той факт, що оплату здійснено? Так, можна!

Бухгалтеру від працівника не потрібно нічого, крім звичайної роздруківки такого квитка. Вона сама по собі є розрахунковим документом, а також договором на перевезення пасажира та/або багажу ( п. 5.6 Порядку № 331/137, консультація в підкатегорії 109.10 ЗІР ДФСУ). У разі повернення електронного документа на поїзд до звіту додається роздрукований на паперовому носії документ на повернення.

Підсумуємо: підтвердним документом стане звичайна роздруківка зображення посадочного документа (електронного квитка) з QR-кодом. При цьому працівнику не потрібно додавати документ, що підтверджує оплату електронного квитка (платіжне доручення, квитанцію платіжного термінала тощо). Дата та час оформлення електронного документа вказуються в посадочному та перевізному документі ( п. 8.7 Порядку № 331/137). А без оплати проїзний і перевізний документ, у тому числі електронний, покупцю не видається.

Ще одним непрямим підтвердженням наших висновків є і п. 12 розд. II Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом МФУ від 13.03.98 р. № 59 (далі — Інструкція № 59). У ньому зазначено, що в разі використання електронного проїзного/перевізного документа на поїзд підставою для відшкодування витрат на його придбання є роздрукований на паперовому носії посадочний документ (для багажу — роздрукований перевізний документ, для окремих послуг — роздрукований документ на послуги).

Зауважимо, що Інструкція № 59 є необов’язковою для звичайних (небюджетних) підприємств. Але якщо так підтверджувати витрати дозволили відрядженим працівникам-бюджетникам, які стережуть кожну копійку, то не бачимо перешкод так само діяти звичайним (госпрозрахунковим) підприємствам.