Пример 1. Работнику Петренко Ивану Петровичу (налоговый номер — 2824546585) в июле 2015 года начислена материальная помощь на оздоровление в размере 1000 грн. Ошибочно сумма помощи не была включена в базу взимания ЕСВ и отражена в Отчете по форме № Д4 за июль 2015 года. Ошибка обнаружена в сентябре 2015 года. Зарплата работника за сентябрь 2015 года — 3000 грн. (ЕСВ в части начислений — 1117,80 грн.*, в части удержаний — 108 грн.).

* Здесь и далее ставка ЕСВ в части начислений — 37,26 %.

Исправляем ошибку через таблицы 1 и 6. В таблице 1 заполняем строки:

• 6.1, 6.1.1 — указываем сумму доначисленного ЕСВ — 372,60 грн. (1000 грн. х 37,26 %);

• 6.3, 6.3.1 — сумму доудержанного ЕСВ — 36 грн. (1000 грн. х х 3,6 %);

• 6.4 — сумму дохода, с которого ошибочно не взимался ЕСВ, — 1000 грн.;

• 6 — общую сумму доначисленного и доудержанного ЕСВ — 408,60 грн.;

• «Зміст помилки» — «Сумма начисленной в июле 2015 года материальной помощи на оздоровление ошибочно не включена в базу взимания ЕСВ».

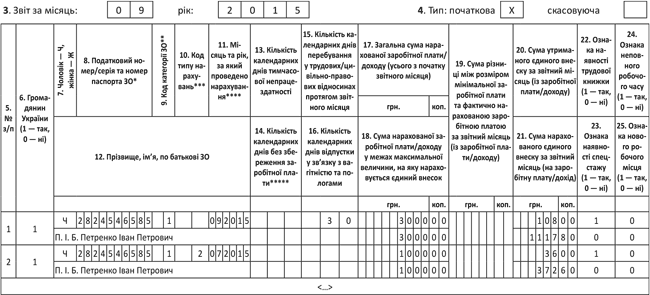

В таблице 6 формируем корректировочную строку на Петренко И. П., где в графе 10 ставим КТН «2», в графе 11 — 07.2015 г. (см. на с. 24).

<…>

Таблиця 1. Нарахування єдиного внеску

<…>

6 | Донараховано та/або доутримано єдиний внесок у зв’язку з виправленням помилки, допущеної в попередніх звітних періодах (р. 6.1 + р. 6.2 + р. 6.3) | 408,60 |

6.1 | Донараховано єдиний внесок (крім сум, зазначених у р. 6.2) | 372,60 |

6.1.1 | 36,76 — 49,7 %, в т. ч. донараховано до мінімальної заробітної плати | 372,60 |

<…> | ||

6.3 | Додатково утримано єдиний внесок | 36,00 |

6.3.1 | 3,6 % | 36,00 |

<…> | ||

6.4 | Сума виплат, на яку донараховано єдиний внесок | 1000,00 |

| Зміст помилки Суму нарахованої у липні 2015 року матеріальної допомоги на оздоровлення помилково не включено до бази нарахування єдиного внеску |

|

<…> | ||

Таблиця 6. Відомості про нарахування заробітної плати (доходу) застрахованим особам

<…>

<…>

Рис. 1. Фрагменты таблиц 1 и 6 Отчета по форме № Д4 за сентябрь 2015 года к примеру 1

Пример 2. В августе 2015 года в базу взимания ЕСВ ошибочно была включена матпомощь на лечение, начисленная Романенко Михаилу Павловичу (налоговый номер — 2734546585) в размере 2000 грн. (ЕСВ начисленный — 541,76 грн., ЕСВ удержанный — 72 грн.). В этом месяце к ставке ЕСВ (условно — 37,26 %) применили понижающий коэффициент 0,727. Ошибка обнаружена в сентябре.

В результате допущенной ошибки, во-первых, была завышена база взимания ЕСВ, во-вторых, применен понижающий коэффициент в меньшем размере, что привело к занижению ЕСВ в части начислений.

Правильная база начисления ЕСВ на одно застрахованное лицо за август — 5000 грн., а среднемесячная база начисления ЕСВ на одно застрахованное лицо за 2014 год — 4000 грн. Соответственно правильный размер понижающего коэффициента к ставке ЕСВ за август — 0,8. В сентябре 2015 года к ставке ЕСВ также применяли коэффициент 0,8.

Данные, необходимые для исправления ошибки с коэффициентом, приведем в таблице.

Работники | Зарплата за август 2015 года | ЕСВ, фактически начисленный | ЕСВ, который должен быть начислен | ЕСВ доначисленный | ЕСВ удержанный |

Васенко Петро Петрович (2924546555) | 7000,00 | 1896,16 | 2086,56 | 190,40 | 252,00 |

Іщенко Олена Василівна (2877546585) | 6000,00 | 1625,28 | 1788,48 | 163,20 | 216,00 |

Пітімко Роман Вікторович (2934546445) | 3500,00 | 948,08 | 1043,28 | 95,20 | 126,00 |

Романенко Михайло Павлович (2824546585) | 3500,00 | 948,08 | 1043,28 | 95,20 | 126,00 |

Итого | 20000,00 | 5417,60 | 5961,60 | 544,00 | 720,00 |

За сентябрь 2015 года работникам предприятия были начислены зарплаты в том же размере, что и в августе.

Для исправления ошибки, связанной с применением неверного размера коэффициента, необходимо заполнить:

• в таблице 1 строки 6, 6.1, 6.1.9, «Зміст помилки»;

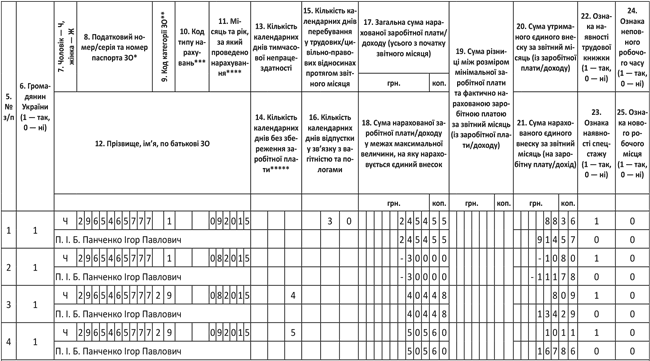

• в таблице 6 корректировочные строки на каждого работника, указав в графе 10 КТН «2», в графе 11 — 08.2015, в графе 21 — сумму доначисленного ЕСВ.

Для того чтобы исправить ошибку, связанную с ошибочным включением в базу взимания ЕСВ помощи на лечение, нужно заполнить:

• в таблице 1 строки 7, 7.1, 7.1.9, 7.3, 7.3.1, 7.4, «Зміст помилки»;

• в таблице 6 корректировочную строку на Романенко М. П., указав в графе 10 КТН «3», в графе 11 — 08.2015, в графах 17, 18 — 2000 грн., в графе 20 — 72 грн., в графе 21 — 541,76 грн.

Таблиця 1. Нарахування єдиного внеску

№ з/п | Назва показника | Сума (грн) |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 20000,00 |

1.1 | сума нарахованої заробітної плати | 20000,00 |

<…> | ||

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 20000,00 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 20000,00 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | 20000,00 |

<…> | ||

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 5961,60 |

3.1 | на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + р. 3.1.6 + р. 3.1.7) | 5961,60 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 % — 49,7 %) х коефіцієнт) | 5961,60 |

<…> | ||

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | 20000,00 |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | 20000,00 |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | 20000,00 |

<…> | ||

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | 720,00 |

5.1 | р. 4.1.1 х 3,6 % | 720,00 |

<…> | ||

6 | Донараховано та/або доутримано єдиний внесок у зв’язку з виправленням помилки, допущеної в попередніх звітних періодах (р. 6.1 + р. 6.2 + р. 6.3) | 544,00 |

6.1 | Донараховано єдиний внесок (крім сум, зазначених у р. 6.2) | 544,00 |

<…> | ||

6.1.9 | 36,76 — 49,7 % х коефіцієнт | 544,00 |

<…> | ||

| Зміст помилки У серпні 2015 року застосовано помилково понижуючий коефіцієнт у розмірі 0,727 замість 0,800 |

|

7 | Зменшено суму єдиного внеску у зв’язку з виправленням помилки, допущеної в попередніх звітних періодах (р. 7.1 + р. 7.2 + р. 7.3) | 613,76 |

7.1 | Зменшено нарахування (крім сум, зазначених у р. 7.2) | 541,76 |

<…> | ||

7.1.9 | (36,76 — 49,7 %) х коефіцієнт | 541,76 |

<…> | ||

7.3 | Зменшено утримань | 72.00 |

7.3.1 | 3,6 % | 72,00 |

<…> | ||

7.4 | Сума виплат, на яку зайво нараховано єдиний внесок | 2000,00 |

| Зміст помилки У серпні 2015 року помилково суму допомоги на лікування включено до бази нарахування єдиного внеску |

|

8 | Загальна сума єдиного внеску, що підлягає сплаті, всього (р. 3 + р. 5 + р. 6 - р. 7) | 6611,84 |

| у тому числі |

|

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 - 49,7 %) | 5963,84 |

<…> | ||

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | 648,00 |

<…> | ||

<…>

Таблиця 6. Відомості про нарахування заробітної плати (доходу) застрахованим особам

<…>

<…>

Рис. 2. Фрагменты таблиц 1 и 6 Отчета по форме № Д4 за сентябрь 2015 года к примеру 2

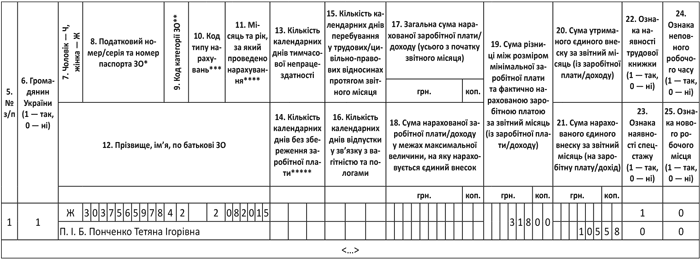

Пример 3. Работник Панченко Игорь Павлович (налоговый номер — 2965465777) болел с 28.08.15 г. по 05.09.15 г., о чем свидетельствует предоставленный им листок нетрудоспособности. Однако ошибочно дни болезни в августе были оплачены как рабочие. В августе работнику начислена зарплата в размере 3000 грн. В сентябре работнику начислена зарплата за фактически отработанные дни сентября в размере 2454,55 грн. (ЕСВ начисленный — 914,57 грн., ЕСВ удержанный — 88,36 грн.), больничные за август — 404,48 грн. (ЕСВ начисленный — 134,29 грн., ЕСВ удержанный — 8,09 грн.), больничные за сентябрь — 505,60 грн. (ЕСВ начисленный — 167,86 грн., ЕСВ удержанный — 10,11 грн.) и сторнирована зарплата за 2 дня августа — 300 грн. (ЕСВ начисленный — 111,78 грн., ЕСВ удержанный — 10,80 грн.).

Для исправления ошибки необходимо в таблице 6 Отчета по форме № Д4 за сентябрь сформировать на работника, в частности, строку с отрицательными значениями излишне начисленной зарплаты за август, начисленного и удержанного с нее ЕСВ. В таблице 1 сумма сторнированной зарплаты уменьшит фонд оплаты труда сентября 2015 года.

Таблиця 6. Відомості про нарахування заробітної плати (доходу) застрахованим особам

<…>

<…>

Рис. 3. Фрагмент таблицы 6 Отчета по форме № Д4 за сентябрь 2015 года к примеру 3

Пример 4. Работница Василенко Елена Петровна (налоговый номер — 2937565978) принята на работу 20.07.15 г. Зарплата за фактически отработанное время — 1000 грн. Ошибочно начислили ЕСВ исходя из 1218 грн. Ошибка обнаружена в сентябре 2015 года. Зарплата работницы за сентябрь 2015 года — 2300 грн. (ЕСВ начисленный — 856,98, ЕСВ удержанный — 82,80 грн.).

Для исправления ошибки в Отчете по форме № Д4 за сентябрь 2015 года заполняем:

• в таблице 1 — строки 7,7.1, 7.1.1, 7.4, «Зміст помилки»;

• в таблице 6 — корректировочную строку, указав в графе 10 КТН «3», в графе 19 — ошибочную сумму дополнительной базы (218 грн.), в графе 21 — сумму излишне начисленного ЕСВ (81,23 грн.).

Таблиця 1. Нарахування єдиного внеску

<…>

7 | Зменшено суму єдиного внеску у зв’язку з виправленням помилки, допущеної в попередніх звітних періодах (р. 7.1 + р. 7.2 + р. 7.3) | 81,23 |

7.1 | Зменшено нарахування (крім сум, зазначених у р. 7.2) | 81,23 |

7.1.1 | 36,76 — 49,7 %, в т. ч. зменшено, виходячи з розміру мінімальної заробітної плати | 81,23 |

<…> | ||

7.4 | Сума виплат, на яку зайво нараховано єдиний внесок | 218,00 |

| Зміст помилки У липні 2015 року помилково було розраховано додаткову базу нарахування ЄСВ для застрахованої особи Василенко О. П., яку прийнято на роботу 20.07.2015 року |

|

<…> | ||

Таблиця 6. Відомості про нарахування заробітної плати (доходу) застрахованим особам

<…>

<…>

Рис. 4. Фрагменты таблиц 1 и 6 Отчета по форме № Д4 за сентябрь 2015 года к примеру 4

Пример 5. Работница Понченко Татьяна Игоревна (налоговый номер — 3037565978) находилась в отпуске по беременности и родам, который закончился в августе 2015 года. На август приходится сумма декретных в размере 900 грн. Ошибочно не был доначислен ЕСВ исходя из МЗП (1218 грн.)*. Ошибка обнаружена в сентябре 2015 года.

Для исправления ошибки в Отчете по форме № Д4 за сентябрь 2015 года заполняем:

• в таблице 1 — строки 6, 6.1, 6.1.1, 6.4, «Зміст помилки»;

• в таблице 6 — корректировочную строку, указав в графе 10 КТН «2», в графе 19 — доначисленную сумму дополнительной базы (318 грн.), в графе 21 — сумму доначисленного ЕСВ (105,58 грн.).

* Обратите внимание: с сентября 2015 года размер МЗП составляет1378 грн. Поэтому с указанного периода в случае начисления ЕСВ исходя из МЗП умножайте 1378 грн. на соответствующую ставку.

Таблиця 1. Нарахування єдиного внеску

<…>

6 | Донараховано та/або доутримано єдиний внесок у зв’язку з виправленням помилки, допущеної в попередніх звітних періодах (р. 6.1 + р. 6.2 + р. 6.3) | 105,58 |

6.1 | Донараховано єдиний внесок (крім сум, зазначених у р. 6.2) | 105,58 |

<…> | ||

6.1.8 | 33,2 %, в т. ч. донараховано до мінімальної заробітної плати | 105,58 |

<…> | ||

6.4 | Сума виплат, на яку донараховано єдиний внесок | 318,00 |

| Зміст помилки У серпні 2015 року помилково не розрахована додаткова база нарахування ЄСВ для Понченко Т. І., у якої скінчилася відпустка у зв’язку з вагітністю та пологами |

|

<…> | ||

Таблиця 6. Відомості про нарахування заробітної плати (доходу) застрахованим особам

<…>

<…>

Рис. 5. Фрагменты таблиц 1 и 6 Отчета по форме № Д4 за сентябрь 2015 года к примеру 5