Организационные вопросы

Начнем с того, что столовой считают заведение ресторанного хозяйства для обслуживания определенного контингента потребителей с разнообразным ассортиментом продукции собственного производства и покупных товаров, в котором блюда могут предоставлять в виде скомплектованных рационов питания.

Столовая функционирует, как правило, по месту работы потребителей, в учебных заведениях, воинских подразделениях, лечебных и оздоровительных заведениях, отделениях больниц, заведениях социальной поддержки малообеспеченных слоев населения и т. п. (п. 5.9 ДСТУ 3862-99).

Допустим, вы отважились на открытие собственной столовой для питания работников. Тогда сразу возникает вопрос: с чего начать? Опишем нужные шаги.

Шаг 1. Устанавливаем статус столовой. Обычно столовая при предприятии является отдельным структурным подразделением.

Согласно ч. 1 ст. 64 ХКУ предприятие может иметь два основных вида подразделений:

1) структурные подразделения:

• производственные: производство, цех, отделение, участок, бригада, бюро, лаборатория и пр.;

• функциональные: управление, отдел, бюро, служба и пр.;

2) обособленные подразделения:

• филиал;

• представительство;

• отделение;

• другие подразделения.

Функции, права и обязанности структурных подразделений определяют положения о них, которые утверждаются в порядке, определенном уставом предприятия или другими учредительными документами ( ч. 2 ст. 64 ХКУ). При этом предприятие самостоятельно определяет свою организационную структуру ( ч. 3 ст. 64 ХКУ).

Учтите: из всех структурных и обособленных подразделений, создаваемых предприятием, государственная регистрация с присвоением отдельного идентификационного кода из Единого государственного реестра юридических лиц и физических лиц — предпринимателей проводится только в отношении филиалов и представительств ( ч. 2 ст. 28 Закона № 755).

Представительством* столовая точно не является. Не вписывается она, в принципе, и в определение филиала. Напомним, что филиалом является обособленное подразделение юридического лица, которое расположено вне его местонахождения и осуществляет все или часть его функций ( ч. 1 ст. 95 ГКУ). Обычно производственная столовая находится неподалеку от предприятия и к тому же она осуществляет скорее «обслуживающую» функцию предприятия, а не часть функций предприятия или, тем более, все.

Поэтому дальше мы будем исходить из того, что столовая не является филиалом.

* Представительство — это обособленное подразделение юридического лица, которое расположено вне его местонахождения и осуществляет представительство и защиту интересов юридического лица ( ч. 2 ст. 95 ГКУ).

Важная деталь: на общем собрании учредителей (участников) предприятия следует принять решение о создании обособленного структурного подразделения, которое не наделяется статусом филиала. Затем нужно разработать и утвердить Положение о структурном подразделении.

Шаг 2. Оборудуем помещение. Поскольку столовая относится к заведению ресторанного хозяйства, она должна соответствовать требованиям, изложенным в Правилах № 219, ДСТУ 4281:2004, п.п. 5.2.4 ДБН В.2.2-28:2010 (ср. ). Требования достаточно жесткие, поэтому следует обязательно с ними ознакомиться, чтобы понять, по силам ли вам открыть такое заведение самостоятельно.

Шаг 3. Оформляем разрешительную документацию на столовую.

Внимание: с 20.09.15 г. заведениям общественного питания уже не нужно будет получать эксплуатационное разрешение* от органов санитарной службы ( ч. 2 ст. 23 Закона № 771). Однако понадобится подать декларацию соответствия материально-технической базы субъекта хозяйствования требованиям законодательства по вопросам пожарной безопасности ( ч. 2 ст. 57 КГЗ).

* Такое разрешение выдается в соответствии с Порядком выдачи эксплуатационного разрешения для мощностей (объектов) из производства, переработки или от реализации пищевых продуктов, утвержденным постановлением Кабинета Министров Украины от 12.05.07 г. № 712.

Шаг 4. Оформляем наличные операции. Если предприятие планирует принимать от работников в качестве расчетов за питание наличность или банковские платежные карточки, такие операции нужно проводить через РРО ( ст. 3 Закона об РРО). Поэтому потребуется его приобрести и зарегистрировать в органе налоговой службы.

Нюанс: РРО можно будет не применять, если в столовой не будут проводиться наличные расчеты. К примеру, если работникам будут выдавать талоны на питание или составлять ведомость на питание, а плату за питание будут удерживать из заработной платы или же она будет являться дополнительным благом работника. Но возможность проведения такой оплаты нужно предусмотреть в коллективном договоре и в приказе по предприятию.

При наличной форме оплаты придется установить приказом лимит кассы. При этом предприятие имеет право установить прогнозный лимит кассы на новое обособленное подразделение, а по истечении первых трех месяцев работы его нужно будет пересмотреть по фактическим показателям ( п. 5.2 Положения № 637).

Бухгалтерский учет

Предприятие может выбрать один из методов ведения бухгалтерского учета в общепите:

1) производственный;

2) торговый.

Приоритет имеет производственный метод, поскольку его применение предусмотрено П(С)БУ 16 «Расходы», на что обратил внимание Минфин в письме от 11.11.04 г. № 31-04200-30-29/21009.

В то же время для столовых более удобен торговый метод, так как вся первичная документация пришла к нам еще с советских времен и была подстроена именно под метод цены продажи. А то, что она применяется и сейчас, неоднократно подтверждали официальные органы (см., к примеру, письма Министерства экономики Украины от 19.06.06 г. № 91-28/233, Государственной санитарно-эпидемиологической службы Украины от 10.11.14 г. № 04.03-11-9689/17-16/2347-14).

Еще в письме Министерства экономики и по вопросам европейской интеграции Украины от 05.11.04 г. № 54-51/741 было дано «добро» на использование торгового метода. Поэтому предприятия исходя из Методрекомендаций № 157 его используют и сейчас.

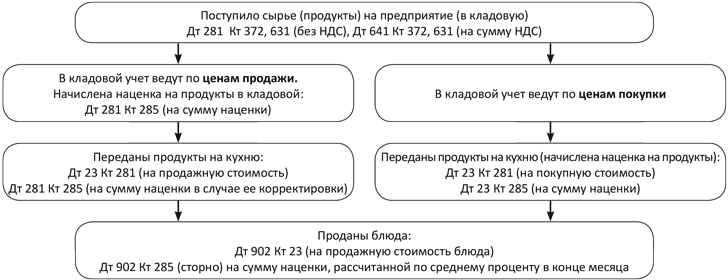

В торговом методе расходы на производство продукции (блюд) учитывают только по продажной цене сырья, которое пошло на их изготовление.

При этом возможно два варианта такого учета.

В первом варианте продукты дооценивают до цены продажи уже на этапе их учета в кладовой и списывают на производство (на кухню) по цене продажи. Если возникают отклонения между ценой продажи продуктов в кладовой и на кухне, наценку корректируют.

Во втором варианте в кладовой ведут учет по ценам закупки сырья, а дооценку до цены продажи проводят на этапе передачи продуктов на кухню. Второй вариант в силу своего удобства получил более широкое распространение.

В нем наценку рассчитывают так:

1) методом прямого подсчета. В этом случае наценку устанавливают приказом (распоряжением) руководителя предприятия в определенном (фиксированном) размере от цены приобретения продукта. Между тем в ситуации, когда закупо- чные цены отличаются (что происходит и сейчас), использовать этот метод неудобно, так как продажная цена при изменении цены покупки будет изменяться. В связи с этим придется пересчитывать калькуляцию в калькуляционной карте;

2) методом обратного подсчета — тогда распорядительным документом устанавливают продажную стоимость единицы сырья и далее рассчитывают уже сумму торговой наценки по формуле:

Наценка = Цена продажи - Первоначальная стоимость.

Торговые наценки учитывают на субсчете 285 «Торговая наценка». Общую схему учета в торговом методе можно представить так (см. с. 16).

Схема учета готовой продукции в столовой по ценам продажи (торговый метод)

Среднюю наценку рассчитывают на основе среднего процента (Ср%):

![]()

где Сн — сальдо по счету на начало периода, грн.;

Об — обороты по счету, грн.

Сумму наценки, которая приходится на реализованную продукцию (Нац), рассчитывают так:

![]()

Нюанс: при ведении учета торговым методом в общепите обычно нет незавершенного производства (сальдо на счете 23). Соответственно, в случае начисления наценки при передаче продуктов на кухню не будет числиться и сальдо на субсчете 285 в части продуктов.

К сожалению, официальные органы до сих пор не разъяснили, на каком счете нужно учитывать остальные производственные расходы на изготовление блюд, в частности, зарплату работников кухни. В связи с этим остается их учитывать на счете 93 «Расходы на сбыт», хотя методологически это неверно.

Пример. Учет продуктов в столовой ведут по ценам продажи, наценку начисляют в момент отпуска сырья из кладовой на кухню. Сальдо на начало месяца по субсч. 281 и 285 отсутствовало. Остальные данные представлены в таблице ниже.

Учет готовой продукции в столовой торговым методом

Хозяйственная операция | Корреспондирующие счета | Сумма, грн. | |

дебет | кредит | ||

1. Выдан аванс на приобретение продуктов подотчетному лицу | 372 | 301 | 24000,00 |

2. Приобретены продукты для столовой через подотчетное лицо (предоставлен авансовый отчет) | 281 | 372 | 20000,00 |

3. Отражен налоговый кредит по НДС | 641 | 372 | 4000,00 |

4. Переданы продукты из кладовой на кухню | 23 | 281 | 20000,00 |

5. Начислена наценка на продукты | 23 | 285 | 6000,00 |

6. Отражен доход от реализации блюд | 301 | 702 | 26000,00 |

7. Отражены налоговые обязательства по НДС | 702 | 641 | 4333,33 |

8. Списана реализованная продукция | 902 | 23 | 26000,00 |

9. Списана торговая наценка(1) (метод «сторно») | 902 | 285 | 6000,00 |

10. Начислена зарплата работникам кухни | 93 | 661 | 10000,00 |

11. Отражены начисления ЕСВ на зарплату работникам кухни (сумма условная) | 93 | 651 | 3800,00 |

| |||

Налоговый учет

Налог на прибыль. В учете по налогу на прибыль не предусмотрено никаких корректировок финансового результата до налогообложения применительно к операциям, относящимся к деятельности столовой. Поэтому независимо от того, проводит лицо корректировки финансового результата до налогообложения на сумму всех разниц, указанных в разд. III НКУ, или нет, они отражаются в учете исключительно по бухгалтерским правилам.

НДС. Как известно, в соответствии с абз. 2 п. 188.1 НКУ база налогообложения операций по поставке:

• товаров/услуг не может быть ниже цены их приобретения;

• самостоятельно изготовленных товаров/услуг не может быть ниже их себестоимости. В письме ГФСУ от 07.04.15 г. № 12082/7/99-99-19-03-02-17 было предписано ориентироваться в данном случае на производственную себестоимость.

Исходя из этого, база обложения НДС проданной продукции должна быть не ниже:

• цены приобретения (применительно к товарам);

• производственной себестоимости (в отношении собственной готовой продукции).

Между тем при ведении учета готовой продукции методом цены продажи определить себестоимость единицы реализованной продукции в общепите невозможно, поскольку она рассчитывается по среднему проценту на всю реализованную продукцию. Поэтому соблюсти нормы абз. 2 п. 188.1 НКУ в этом случае не получится.

Однако неизвестно, как на данное обстоятельство отреагируют контролирующие органы. Местные проверяющие вполне могут определять минимальную базу обложения НДС исходя из себестоимости единицы продукции, рассчитанной по среднему проценту наценки. И хотя это не соответствует нормам НКУ, свою правоту тогда придется отстаивать в суде.

Приведенные выше нормы определения налоговых обязательств по НДС исходя из минимальной базы налогообложения распространяются и на операции бесплатного предоставления продукции, поскольку они тоже считаются поставкой ( п.п. 14.1.191 НКУ).

Причем при бесплатном предоставлении продукции возникает также риск начисления вторых налоговых обязательств по НДС на основании абз. «г» п. 198.5 НКУ. В соответствии с указанной нормой плательщик НДС обязан начислить налоговые обязательства исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ, составить не позже последнего дня отчетного (налогового) периода и зарегистрировать в Едином реестре налоговых накладных в сроки, установленные НКУ для такой регистрации, сводную налоговую накладную по товарам/услугам, необоротным активам в случае, если они предназначаются для их использования или начинают использоваться в операциях, которые не являются хозяйственной деятельностью налогоплательщика. По нормам п. 189.1 НКУ базу налогообложения по товарам/услугам определяют исходя из стоимости их приобретения.

При бесплатном предоставлении продукции доход не возникает, поэтому по формальным признакам такая операция может быть интерпретирована как не связанная с хозяйственной деятельностью ( п.п. 14.1.36 НКУ). Так что исходя из этих позиций «бесплатности» лучше избегать.

НДФЛ. Если питание предоставляют работникам за плату или в счет зачета с заработной платой, то НДФЛ по таким операциям не возникает. Правда, риск есть в ситуации, когда продукцию поставляют по цене ниже себестоимости. Тогда включаются нормы абз. «е» п.п. 164.2.17 НКУ, в соответствии с которыми в облагаемый доход физлица включают доход в виде дополнительного блага в размере стоимости безвозмездно полученных товаров (работ, услуг), определенной по правилам обычной цены, а также суммы скидки обычной цены (стоимости) товаров (работ, услуг), индивидуально предназначенной для такого плательщика налога. Впрочем, определить сумму предоставленной работнику скидки здесь весьма сложно, так как в первичных документах ее обычно не фиксируют, а значит, она не является персонифицированной.

Если же еда поставляется по талонам (ведомостям) и является составляющей зарплаты, сумма скидки облагается по зарплатным правилам, но с применением «натурального» коэффициента.

Как видим, организация столовой — дело достаточно хлопотное и под силу, пожалуй, только крупным предприятиям. Однако это, безусловно, принесет свои «дивиденды», так как накормленные и благодарные работники будут работать с двойной отдачей.

Выводы

Столовая при предприятии обычно является отдельным структурным подразделением, на которое не нужно получать индивидуальный код ЕГРПОУ.

Если блюда в столовой продают за наличность или с оплатой банковскими платежными карточками, придется применять РРО и устанавливать лимит кассы.

Учет продуктов в общепите ведут с использованием производственного или торгового метода. Второй вариант более удобен, поскольку, во-первых, подстроен под первичную документацию, во-вторых, в нем трудно проконтролировать начисление налоговых обязательств по НДС исходя из минимальной базы налогообложения.

Документы и сокращения статьи

КГЗ — Кодекс гражданской защиты Украины от 02.10.12 г. № 5403-VІ.

Закон № 755 — Закон Украины «О государственной регистрации юридических лиц и физических лиц — предпринимателей» от 15.05.03 г. № 755-IV.

Закон № 771 — Закон Украины «Об основных принципах и требованиях к безопасности и качеству пищевых продуктов» от 23.12.97 г. № 771/97-ВР (в редакции Закона Украины от 22.07.14 г. № 1602-VII).

Правила № 219 — Правила работы заведений (предприятий) ресторанного хозяйства, утвержденные приказом Министерства экономики и по вопросам европейской интеграции Украины от 24.07.02 г. № 219.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637.

Методрекомендации № 157 — Методические рекомендации по внедрению национальных положений (стандартов) бухгалтерского учета в сфере общественного питания и бытовых услуг, гармонизированных с международными стандартами, утвержденные приказом Министерства экономики и по вопросам европейской интеграции Украины от 17.06.03 г. № 157.

ДСТУ 3862-99 — ДСТУ 3862-99 «Ресторанное хозяйство. Термины и определения», утвержденный приказом Госстандарта Украины от 26.03.99 г. № 163.

ДСТУ 4281:2004 — Национальный стандарт Украины «Заведения ресторанного хозяйства. Классификация», утвержденный приказом Госпотребстандарта Украины от 31.03.04 г. № 59.

ДБН В.2.2-28:2010 — Государственные строительные нормы Украины «Дома и сооружения. Дома административного и бытового назначения». ДБН В.2.2-28:2010, утвержденные приказом Министерства регионального развития и строительства Украины от 30.12.10 г. № 570 и от 10.02.11 г. № 23.

РРО — регистратор расчетных операций.