Організаційні питання

Розпочнемо з того, що їдальнею вважають заклад ресторанного господарства для обслуговування певного контингенту споживачів з різноманітним асортиментом продукції власного виробництва і купівельних товарів, в якому страви можуть подавати у вигляді скомплектованих раціонів харчування.

Їдальня функціонує, як правило, за місцем роботи споживачів, у навчальних закладах, військових підрозділах, лікувальних і оздоровчих закладах, відділеннях лікарень, закладах соціальної підтримки малозабезпечених верств населення тощо (п. 5.9 ДСТУ 3862-99).

Припустимо, ви зважилися на відкриття власної їдальні для харчування працівників. Тоді відразу виникає запитання: з чого розпочати? Розпишемо потрібні кроки.

Крок 1. Установлюємо статус їдальні. Зазвичай їдальня при підприємстві є окремим структурним підрозділом.

Згідно з ч. 1 ст. 64 ГКУ підприємство може мати два основних види підрозділів:

1) структурні підрозділи:

• виробничі: виробництво, цех, відділення, дільниця, бригада, бюро, лабораторія тощо;

• функціональні: управління, відділ, бюро, служба тощо;

2) відокремлені підрозділи:

• філія;

• представництво;

• відділення;

• інші підрозділи.

Функції, права та обов’язки структурних підрозділів підприємства визначають положення про них, які затверджуються в порядку, визначеному статутом підприємства або іншими установчими документами ( ч. 2 ст. 64 ГКУ). При цьому підприємство самостійно визначає свою організаційну структуру ( ч. 3 ст. 64 ГКУ).

Майте на увазі: з усіх структурних і відокремлених підрозділів, що створюються підприємством, державна реєстрація з присвоєнням окремого ідентифікаційного коду з Єдиного державного реєстру юридичних осіб і фізичних осіб — підприємців проводиться тільки стосовно філій і представництв ( ч. 2 ст. 28 Закону № 755).

Представництвом* їдальня точно не являється. Не вписується вона, у принципі, і у визначення філії. Нагадаємо: філією є відокремлений підрозділ юридичної особи, який розташований поза її місцезнаходженням та здійснює всі або частину її функцій ( ч. 1 ст. 95 ЦКУ). Зазвичай виробнича їдальня розташована поблизу підприємства та до того ж вона здійснює «обслуговуючу» функцію підприємства, а не частину функцій підприємства чи, тим більше, усі.

* Представництво — це відокремлений підрозділ юридичної особи, який розташований поза її місцезнаходженням і здійснює представництво і захист інтересів юридичної особи ( ч. 2 ст. 95 ЦКУ).

Тому далі ми виходитимемо з того, що їдальня не є філією.

Важлива деталь: на загальних зборах засновників (учасників) підприємства слід прийняти рішення про створення відокремленого структурного підрозділу, який не наділяється статусом філії. Потім потрібно розробити та затвердити Положення про структурний підрозділ.

Крок 2. Обладнуємо приміщення. Оскільки їдальня належить до закладу ресторанного господарства, вона повинна відповідати вимогам, викладеним у Правилах № 219, ДСТУ 4281:2004, п.п. 5.2.4 ДБН В.2.2-28: 2010 (ср. ). Вимоги досить жорсткі, тому слід обов’язково з ними ознайомитися, щоб зрозуміти, чи спроможні ви відкрити такий заклад самостійно.

Крок 3. Оформляємо дозвільну документацію на їдальню.

Увага: з 20.09.15 р. закладам громадського харчування вже не потрібно отримувати експлуатаційний дозвіл* від органів санітарної служби (ч. 2 ст. 23 Закону № 771). Проте необхідно буде подати декларацію відповідності матеріально-технічної бази суб’єкта господарювання вимогам законодавства з питань пожежної безпеки (ч. 2 ст. 57 КЦЗ).

* Такий дозвіл видається відповідно до Порядку видачі експлуатаційного дозволу для потужностей (об’єктів) з виробництва, переробки або реалізації харчових продуктів, затвердженого постановою Кабінету Міністрів України від 12.05.07 р. № 712.

Крок 4. Оформляємо готівкові операції. Якщо підприємство планує приймати від працівників для розрахунків за харчування готівку або банківські платіжні картки, такі операції потрібно проводити через РРО ( ст. 3 Закону про РРО). Тому потрібно буде його придбати та зареєструвати в органі податкової служби.

Нюанс: РРО можна буде не застосовувати, якщо в їдальні не проводитимуться готівкові розрахунки. Наприклад, якщо працівникам видаватимуть талони на харчування або складатимуть відомість на харчування, а плату за харчування утримуватимуть із заробітної плати або ж вона буде додатковим благом працівника. Але можливість проведення такої оплати слід передбачити в колективному договорі і в наказі по підприємству.

При готівковій формі оплати доведеться встановити наказом ліміт каси. При цьому підприємство має право встановити прогнозний ліміт каси на новий відокремлений підрозділ, а після закінчення перших трьох місяців роботи його потрібно буде переглянути за фактичними показниками (п. 5.2 Положення № 637).

Бухгалтерський облік

Підприємство може обрати один із методів ведення бухгалтерського обліку у громадському харчуванні:

1) виробничий;

2) торговельний.

Пріоритет має виробничий метод, оскільки його застосування передбачено П(С)БО 16 «Витрати», на що свого часу звернув увагу Мінфін у листі від 11.11.04 р. № 31-04200-30-29/21009.

Водночас для їдалень більш зручним є торговельний метод, оскільки вся первинна документація прийшла до нас ще з радянських часів і була підлаштована саме під метод ціни продажу. А те, що вона застосовується і сьогодні, неодноразово підтверджували офіційні органи (див., наприклад, листи Міністерства економіки України від 19.06.06 р. № 91-28/233 і Державної санітарно-епідеміологічної служби України від 10.11.14 р. № 04.03-11-9689/17-16/2347-14).

Ще в листі Міністерства економіки та з питань європейської інтеграції України від 05.11.04 р. № 54-51/741 було дано добро на використання торговельного методу. Тому підприємства виходячи з Методрекомендацій № 157 його використовують і сьогодні.

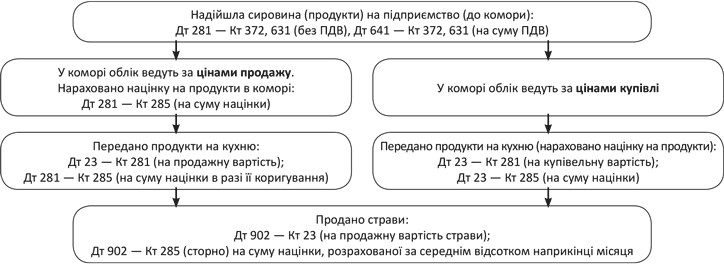

У торговельному методі витрати на виробництво продукції (страв) обліковують лише за продажною ціною сировини, яка використана на їх виготовлення.

При цьому можливі два варіанти такого обліку.

У першому варіанті продукти дооцінюють до ціни продажу вже на етапі їх обліку в коморі та списують на виробництво (на кухню) за ціною продажу. Якщо виникають відхилення між ціною продажу продуктів в коморі та на кухні, націнку коригують.

У другому варіанті в коморі ведуть облік за цінами закупівлі сировини, а дооцінку до ціни продажу проводять на етапі передачі продуктів на кухню. Другий варіант через свою зручність став більш поширеним.

У ньому націнку розраховують так:

1) методом прямого підрахунку. У цьому випадку націнку встановлюють наказом (розпорядженням) керівника підприємства в певному (фіксованому) розмірі від ціни придбання продукту. Між тим за ситуації, коли закупівельні ціни відрізняються (що відбувається й сьогодні), використовувати цей метод незручно, оскільки продажна ціна при зміні ціни купівлі змінюватиметься. У зв’язку з цим доведеться перераховувати калькуляцію в калькуляційній карті;

2) методом зворотного підрахунку — тоді розпорядчим документом установлюють продажну вартість одиниці сировини та надалі розраховують уже суму торговельної націнки за формулою:

Націнка = Ціна продажу - Первісна вартість.

Торговельні націнки обліковують на субрахунку 285 «Торгова націнка». Загальну схему обліку за торговельним методом можна представити так (див. с. 16):

Схема обліку готової продукції в їдальні за цінами продажу (торговельний метод)

Середню націнку розраховують на основі середнього відсотка (Сер%):

![]()

де Сп — сальдо за рахунком на початок періоду, грн.;

Об — обороти за рахунком за період, грн.

Суму націнки, яка припадає на реалізовану продукцію (Нац), розраховують так:

![]()

Нюанс: при веденні обліку торговельним методом у громадському харчуванні зазвичай немає незавершеного виробництва (сальдо на рахунку 23). Відповідно, у разі нарахування націнки при передачі продуктів на кухню не значитиметься і сальдо на субрахунку 285 у частині продуктів.

На жаль, офіційні органи досі не роз’яснили, на якому рахунку потрібно обліковувати інші виробничі витрати на виготовлення страв, зокрема, зарплату працівників кухні. У зв’язку з цим залишається їх обліковувати на рахунку 93 «Витрати на збут», хоча методологічно це неправильно.

Приклад. Облік продуктів в їдальні ведуть за цінами продажу, при цьому націнку нараховують у момент відпуску сировини з комори на кухню. Припустимо, сальдо на початок місяця за субрахунками 281 і 285 було відсутнє. Інші дані наведено в таблиці.

Облік готової продукції в їдальні за торговельним методом

Господарська операція | Кореспондуючі рахунки | Сума, грн. | |

дебет | кредит | ||

1. Видано аванс на придбання продуктів підзвітній особі | 372 | 301 | 24000,00 |

2. Придбано продукти для їдальні через підзвітну особу (подано авансовий звіт) | 281 | 372 | 20000,00 |

3. Відображено податковий кредит з ПДВ | 641 | 372 | 4000,00 |

4. Передано продукти з комори на кухню | 23 | 281 | 20000,00 |

5. Нараховано націнку на продукти | 23 | 285 | 6000,00 |

6. Відображено дохід від реалізації страв | 301 | 702 | 26000,00 |

7. Відображено податкові зобов’язання з ПДВ | 702 | 641 | 4333,33 |

8. Списано реалізовану продукцію | 902 | 23 | 26000,00 |

9. Списано торговельну націнку(1) (метод «сторно») | 902 | 285 | 6000,00 |

10. Нараховано зарплату працівникам кухні | 93 | 661 | 10000,00 |

11. Відображено нарахування ЄСВ на зарплату працівникам кухні (сума є умовною) | 93 | 651 | 3800,00 |

| |||

Податковий облік

Податок на прибуток. В обліку з податку на прибуток не передбачено жодних коригувань фінансового результату до оподаткування стосовно операцій, що належать до діяльності їдальні. Тому незалежно від того, проводить особа коригування фінансового результату до оподаткування на суму усіх різниць, зазначених у розд. III ПКУ чи ні, вони відображаються в обліку виключно за бухгалтерськими правилами.

ПДВ. Як відомо, відповідно до абз. 2 п. 188.1 ПКУ база оподаткування операцій з поставки:

• товарів/послуг не може бути нижче ціни їх придбання;

• самостійно виготовлених товарів/послуг не може бути нижче їх собівартості. У листі ДФСУ від 07.04.15 р. № 12082/7/99-99-19-03-02-17 було рекомендовано орієнтуватися в такому випадку на виробничу собівартість.

Виходячи з цього база обкладення ПДВ проданої продукції має бути не нижче:

• ціни придбання (стосовно товарів);

• виробничої собівартості (стосовно власної готової продукції).

Між тим при веденні обліку готової продукції методом ціни продажу визначити собівартість одиниці реалізованої продукції у громадському харчуванні неможливо, оскільки вона розраховується за середнім відсотком на усю реалізовану продукцію. Тому дотриматися норм абз. 2 п. 188.1 ПКУ в цьому випадку не вдасться.

Однак невідомо, як на цю обставину відреагують контролюючі органи. Місцеві перевіряючі цілком можуть визначати мінімальну базу обкладення ПДВ виходячи з собівартості одиниці продукції, розрахованої за середнім відсотком націнки. І хоча це не відповідає нормам ПКУ, свою правоту тоді доведеться відстоювати в суді.

Наведені вище норми визначення податкових зобов’язань з ПДВ виходячи з мінімальної бази оподаткування поширюються і на операції безоплатного надання продукції, оскільки вони також вважаються постачанням ( п.п. 14.1.191 ПКУ).

Причому при безоплатному наданні продукції виникає також ризик нарахування других податкових зобов’язань з ПДВ на підставі абз. «г» п. 198.5 ПКУ. Відповідно до зазначеної норми платник ПДВ зобов’язаний нарахувати податкові зобов’язання виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ, скласти не пізніше останнього дня звітного (податкового) періоду та зареєструвати в Єдиному реєстрі податкових накладних у строки, установлені ПКУ для такої реєстрації, зведену податкову накладну за товарами/послугами, необоротними активами в разі, якщо вони призначаються для їх використання або починають використовуватися в операціях, які не є господарською діяльністю платника податків. За нормами п. 189.1 ПКУ базу оподаткування за товарами/послугами визначають виходячи з вартості їх придбання.

При безоплатному наданні продукції дохід не виникає, тому за формальними ознаками така операція може бути інтерпретована як не пов’язана з господарською діяльністю ( п.п. 14.1.36 ПКУ). Так що виходячи з цих позицій «безоплатності» краще уникати.

ПДФО. Якщо харчування надають працівникам за плату або в рахунок заліку із заробітною платою, то ПДФО за такими операціями не виникає. Щоправда, ризик є за ситуації, коли продукцію поставляють за ціною нижче собівартості. Тоді включаються норми абз. «е» п.п. 164.2.17 ПКУ, відповідно до яких до оподатковуваного доходу фізособи включають дохід у вигляді додаткового блага в розмірі вартості безоплатно отриманих товарів (робіт, послуг), визначеної за правилами звичайної ціни, а також суми знижки звичайної ціни (вартості) товарів (робіт, послуг), індивідуально призначеної для такого платника податку. Утім, визначити суму наданої працівнику знижки тут досить проблематично, оскільки в первинних документах її зазвичай не фіксують, тобто вона не є персоніфікованою.

Якщо ж їжа поставляється за талонами (відомостями) та є складовою зарплати, сума знижки обкладається за зарплатними правилами, але із застосуванням «натурального» коефіцієнта.

Як бачимо, організація їдальні — діло досить клопітке і під силу, мабуть, тільки великим підприємствам. Однак це, безумовно, принесе свої «дивіденди», оскільки нагодовані та вдячні працівники працюватимуть з подвійною віддачею.

Висновки

Їдальня при підприємстві зазвичай є окремим структурним підрозділом, на який не потрібно отримувати індивідуальний код ЄДРПОУ.

Якщо страви в їдальні продають за готівку або з оплатою банківськими платіжними картками, доведеться застосовувати РРО та встановлювати ліміт каси.

Облік продуктів у громадському харчуванні ведуть з використанням виробничого або торговельного методу. Другий варіант є зручнішим, оскільки, по-перше, підлаштований під первинну документацію, по-друге, у ньому важко проконтролювати нарахування податкових зобов’язань з ПДВ виходячи з мінімальної бази оподаткування.

Документи та скорочення статті

КЦЗ — Кодекс цивільного захисту України від 02.10.12 р. № 5403-VІ.

Закон № 755 — Закон України «Про державну реєстрацію юридичних осіб та фізичних осіб — підприємців» від 15.05.03 р. № 755-IV.

Закон № 771 — Закон України «Про основні принципи та вимоги до безпечності та якості харчових продуктів» від 23.12.97 р. № 771/97-ВР (у редакції Закону України від 22.07.14 р. № 1602-VII).

Правила № 219 — Правила роботи закладів (підприємств) ресторанного господарства, затверджені наказом Міністерства економіки та з питань європейської інтеграції України від 24.07.02 р. № 219.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637.

Методрекомендації № 157 — Методичні рекомендації щодо впровадження національних положень (стандартів) бухгалтерського обліку у сфері громадського харчування і побутових послуг, гармонізованих з міжнародними стандартами, затверджені наказом Міністерства економіки та з питань європейської інтеграції України від 17.06.03 р. № 157.

ДСТУ 3862-99 — ДСТУ 3862-99 «Ресторанне господарство. Терміни та визначення», затверджений наказом Держстандарту України від 26.03.99 р. № 163.

ДСТУ 4281:2004 — Національний стандарт України «Заклади ресторанного господарства. Класифікація», затверджений наказом Держспоживстандарту України від 31.03.04 р. № 59.

ДБН В.2.2-28: 2010 — Державні будівельні норми України «Будинки та споруди. Будинки адміністративного та побутового призначення». ДБН В.2.2-28: 2010, затверджені наказом Міністерства регіонального розвитку та будівництва України від 30.12.10 р. № 570 і від 10.02.11 р. № 23.

РРО — реєстратор розрахункових операцій.