Кто не успел — тот переделывает

Сразу напомним о том, что новый Порядок № 1307 вступил в силу 01.04.16 г. Причем с указанного момента:

• вы должны не только использовать новую форму при составлении НН;

• но и регистрировать в ЕРНН можно только НН, оформленные исключительно по новой форме ( п. 3 Порядка № 1307).

Другими словами, начиная с 01.04.16 г. независимо от того, когда возникли налоговые обязательства (вы должны были составить НН), попасть в ЕРНН НН должна уже по обновленной форме.

Заметьте, что в п. 3 Порядка № 1307 упоминается только НН. Будет ли действовать указанное правило для РК? На наш взгляд, да.

Дело в том, что в п. 21 Порядка № 1307 четко прописано: порядок составления РК и его регистрации в ЕРНН аналогичен порядку, предусмотренному для НН.

Поэтому в случае, когда продавец направил «уменьшающий» РК своему покупателю для регистрации в ЕРНН в конце марта, но по каким-либо причинам покупатель не успел его зарегистрировать до 01.04.16 г., поставщику придется такой расчет переделать с использованием новой формы документа.

Единственный случай, когда НН и РК смогут попасть в ЕРНН в старом обличье после 01.04.16 г. — если налоговики не успеют перенастроить свое программное обеспечение под принятие новых форм этих документов.

Однако такой исход маловероятен. Поэтому давайте поближе познакомимся с новой формой РК, чтобы без проблем их заполнять уже сейчас.

«Шапочные» моменты

Угловая таблица. Она довольно сильно преобразилась. Теперь в нее входит 5 строк:

1. «Підлягає реєстрації в ЄРПН постачальником (продавцем)». Здесь вы ставите отметку «Х» в случае составления:

• «увеличивающего» РК;

• «нулевого» РК;

• РК, выписанного к НН, которые не выдавались покупателю (причем в какую сторону менялась сумма компенсации — здесь роли не играет).

2. «Підлягає реєстрації в ЄРПН отримувачем(покупцем)». А вот в этом поле вам нужно поставить знак «Х», если вы оформляете:

• «уменьшающий» РК.

Внимание! По мнению Минфина, «уменьшающие» РК, составленные после 01.07.15 г. к НН, выписанным до 01.07.15 г. (а значит и к НН, составленным до 01.02.15 г.), также должен регистрировать покупатель ( п. 22 Порядка № 1307). Хотя это и противоречит НКУ, но поставщик теперь может смело поставить отметку в этом поле и отправить «уменьшающий» РК, составленный к «старым» НН, покупателю, а в случае отказа — пожаловаться на такого покупателя;

• РК к НН, выписанной на получение услуг от нерезидента.

3. «До зведеної податкової накладної». Ставим отметку «Х» в случае составления РК к «компенсирующим» и «ритмичным» сводным НН.

4. «До податкової накладної, складеної на операції, звільнені від оподаткування».

Важно! При корректировке НН, выписанных на льготные поставки, в этом поле РК ставим отметку «Без ПДВ» ( п. 17 Порядка № 1307).

5. «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)».

Здесь, как обычно (при выписке РК к НН, не подлежащей выдаче покупателю), ставим отметку «Х» и указываем тип причины, указанный в НН.

Только будьте внимательны! Назначение типов причин «01», «12» и «17» изменилось ( п. 8 Порядка № 1307). При этом аналогов к «старым» типам причин в Порядке № 1307 вы не найдете. Как тогда корректировать «старые» НН?

На наш взгляд, не будет ошибкой, если указать эти типы причин с их старым значением (повторить тип причины, указанный в НН). Тем более, что данный реквизит не входит в список обязательных для РК. А значит, и допускать промахи в нем можно без последствий. Тем более, что такие РК не выдаются покупателям.

Порядковый номер. Здесь два момента. По новым правилам, корректируя НН, составленную оператором инвестору по многостороннему соглашению о распределении продукции, в РК необходимо ставить отметку не в угловой таблице, а указывать специальный код «5» в ячейке с отметкой «(1)» в порядковом номере исправляемой НН ( п. 6 Порядка № 1307).

Но! Не для РК, составленных к «старым» НН. Чтобы система смогла связать НН, которую следует откорректировать, с РК, выписанным к ней, указанный код ставить не нужно.

Кроме того, в порядковом номере НН, к которой выписывается РК, не забудьте указать номер филиала (если таковой имелся в «старой» форме НН).

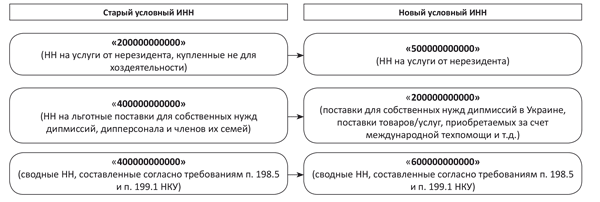

Условные ИНН. Порядок № 1307 внес изменения в условные ИНН покупателя/продавца.

Ранее в таких случаях при составлении РК к «старым» НН налоговики советовали указывать тот условный ИНН, который определен Порядком, действующим на дату составления РК («Вестник. Право знать все о налогах и сборах», 2015, № 9).

Однако сейчас такой вариант не сработает. Система просто не найдет НН с указанным порядковым номером и датой составления НН, но с новым условным ИНН, а потому откажет в регистрации такого расчета в ЕРНН.

То есть, выписывая РК к «старым» НН, вносите в них и «старые» условные ИНН.

Изменение некоторых условных ИНН с 01.04.16 г.

Табличные нюансы

Как вы, наверное, уже знаете, табличная часть РК (как и НН) состоит из двух разделов: раздела А и раздела Б.

Первый содержит в себе итоговые данные по операции, второй — расшифровывает их. Поэтому начинать заполнять РК придется именно с последнего.

Раздел Б. Первое, на что здесь нужно обратить внимание — на замену назначения гр. 1. Если раньше в ней указывали дату корректировки, то сейчас сюда нужно внести номер строки из НН, которую там необходимо откорректировать.

Поможет вам в этом гр. 1 «№ з/п» НН (также новая). Просто перенесите ее значение в РК, если именно в этой строке происходит корректировка данных.

Внимание! Для РК, составленных к «старым» НН, номер корректируемой строки можно высчитать самостоятельно (номер по порядку). Ведь ранее в таких НН строки не нумеровались.

Если в РК нужно добавить строки, которых не было в корректируемой НН, то можно поставить номер, следующий по порядку после окончания нумерации в такой НН.

Возможно, налоговики предложат свой вариант (например, разрешат не заполнять гр. 1 РК), но ошибки (как и последствий) в ваших РК не будет. Ведь номер корректируемой строки не является обязательным реквизитом для данного документа.

При этом заметьте: форма РК (в отличие от НН) не ограничивает количество строк в расчете. Однако не стоит забывать, что порядок составления РК аналогичен порядку составления НН ( п. 21 Порядка № 1307). Значит, такой же лимит на 9999 строк распространяется и на РК.

И еще один момент. В новой форме РК появились две графы: гр. 11 «Код ставки» и гр. 12 «Код пільги».

Код ставки вы будете указывать в зависимости от ставки НДС, по которой облагается та или иная операция. Они приведены в строках раздела А.

А вот гр. 12 необходимо заполнять только в случае корректировки данных по поставкам, освобожденным от НДС. Для этого используем соответствующие справочники льгот ( п. п. 7 п. 16 Порядка № 1307). Последние справочники льгот от 28.12.15 г. № 77/1 и № 77/2 (по состоянию на 01.01.16 г.).

Если же НДС-льгота не будет прописана ни в одном из указанных справочников на дату составления НН, в гр. 9 вносим условный код «99999999». При этом в заключительной части НН обязательно приводим соответствующие пункты (подпункты), статьи, подразделы, разделы НКУ и/или международного договора (соглашения), которыми предусмотрено такое освобождение.

Исходя из сказанного, делаем вывод: несмотря на то, что применение ставок НДС в размере 7 % и 0 % входит в перечень налоговых льгот, указывать их коды в гр. 9 НН или гр. 12 РК не нужно.

Раздел А. Так как данный раздел полностью расчетный, то проблем с его заполнением возникнуть не должно. Тем более, что он практически повторяет итоговые строки «старой» формы РК.

Соотнесение итоговых строк старой и новой форм РК

| Строка нового раздела А | Аналог в «старой» форме РК |

| І | Аналога нет. Рассчитываем как сумму стр. ІІ и стр. ІІІ раздела А нового РК |

| ІІ | гр. 10 стр. «Сума коригування податкового зобов’язання та податкового кредиту» |

| ІІІ | гр. 11 стр. «Сума коригування податкового зобов’язання та податкового кредиту» |

| ІV | гр. 10 стр. «Усього» |

| V | гр. 11 стр. «Усього» |

| VІ | гр. 12 стр. «Усього» |

| VIІ | |

| VIIІ | гр. 13 стр. «Усього» |

РК к сводной НН. Так как «компенсирующие» сводные НН наконец получили свой отдельный порядок заполнения, то и РК к ним необходимо будет составить по-особенному. Например ( п.п. 8 п. 16 Порядка № 1307):

• гр. 4 «Код товару згідно з УКТ ЗЕД» заполнять не нужно;

• в гр. 5 «Умовне позначення (українське)» пишем «грн», а гр. 6 пропускаем;

• гр. 7 — гр. 12 оставляем пустыми;

• в гр. 13 указываем сумму, на которую нужно откорректировать объем «условной» поставки.

Документы и сокращения статьи

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307 (вступил в силу с 01.04.16 г.).

НН — налоговая накладная.

ЕРНН — Единый реестр налоговых накладных.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.