Хто не встиг — той переробляє

Одразу нагадаємо про те, що новий Порядок № 1307 набрав чинності 01.04.16 р. Причому з цього моменту:

• ви повинні не лише використовувати нову форму при складанні ПН;

• а й реєструвати в ЄРПН тільки ПН, оформлені виключно за новою формою (п. 3 Порядку № 1307).

Інакше кажучи, починаючи з 01.04.16 р. незалежно від того, коли виникли податкові зобов’язання (ви повинні були скласти ПН), потрапити до ЄРПН ПН повинна вже за оновленою формою.

Зверніть увагу, що в п. 3 Порядку № 1307 згадується тільки ПН. Чи діятиме згадане правило для РК? На наш погляд, так.

Річ у тім, що в п. 21 Порядку № 1307 чітко прописано: порядок складання РК та його реєстрації у ЄРПН аналогічний порядку, передбаченому для ПН.

Тому у разі, коли продавець надіслав «зменшуючий» РК своєму покупцеві для реєстрації в ЄРПН наприкінці березня, але з якихось причин покупець не встиг його зареєструвати до 01.04.16 р., то постачальнику потрібно буде такий розрахунок переробити з використанням нової форми документа.

Єдиний випадок, коли ПН і РК зможуть потрапити до ЄРПН у старому вигляд після 01.04.16 р. — якщо податківці не встигнуть перенастроїти своє програмне забезпечення під прийняття нових форм цих документів.

Проте такий результат малоймовірний. Тому давайте ближче познайомимося з новою формою РК, щоб без проблем їх заповнювати вже зараз.

«Шапкові» моменти

Кутова таблиця. Вона досить сильно змінилася. Тепер до неї входить 5 рядків:

1. «Підлягає реєстрації в ЄРПН постачальником (продавцем)». Тут ви ставите помітку «Х» у разі складання:

• «збільшуючого» РК;

• «нульового» РК;

• РК, виписаного до ПН, які не видавалися покупцеві (причому в який бік змінювалася сума компенсації, тут значення не має).

2. «Підлягає реєстрації в ЄРПН отримувачем (покупцем)». А от у цьому полі вам потрібно поставити знак «Х», якщо ви оформлюєте:

• «зменшуючий» РК.

Увага! На думку Мінфіну, «зменшуючі» РК, складені після 01.07.15 р. до ПН, виписаних до 01.07.15 р. (а отже і ПН, складених до 01.02.15 р.), також повинен реєструвати покупець (п. 22 Порядку № 1307). Хоча це й суперечить ПКУ, але постачальник тепер може сміливо поставити помітку в цьому полі і надіслати «зменшуючий» РК, складений до «старих» ПН, покупцеві, а у разі відмови — поскаржитися на такого покупця;

• РК до ПН, виписаної на отримання послуг від нерезидента.

3. «До зведеної податкової накладної». Ставимо помітку «Х» у разі складання РК до «компенсуючих» та «ритмічних» зведених ПН.

4. «До податкової накладної, складеної на операції, звільнені від оподаткування».

Важливо! При коригуванні ПН, виписаних на пільгові постачання, в цьому полі РК ставимо помітку «Без ПДВ» (п. 17 Порядку № 1307).

5. «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)».

Тут, як завжди (при виписці РК до ПН, що не підлягає видачі покупцеві), ставимо помітку «Х» і вказуємо тип причини, зазначений у ПН.

Але будьте уважні! Призначення типів причин «01», «12» і «17» змінилося (п. 8 Порядку № 1307). При цьому аналогів до «старих» типів причин у Порядку № 1307 ви не знайдете. Як тоді коригувати «старі» ПН?

На наш погляд, не буде помилкою, якщо зазначити ці типи причин з їх старим значенням (повторити тип причини з ПН). Тим паче що цей реквізит не входить до списку обов’язкових для РК. А отже і схибити в ньому можна без наслідків. Тим більше що такі РК не видаються покупцям.

Порядковий номер. Тут два моменти. За новими правилами, коригуючи ПН, складену оператором інвестору за багатосторонньою угодою про розподіл продукції, в РК необхідно ставити відмітку не в кутовій таблиці, а зазначати спеціальний код «5» у клітинці з поміткою «(1)» у порядковому номері ПН, що виправляється (п. 6 Порядку № 1307).

Але! Не для РК, складених до «старих» ПН. Щоб система змогла зв’язати ПН, яку слід відкоригувати, з РК, виписаним до неї, зазначений код ставити не потрібно.

Крім того, у порядковому номері ПН, до якої виписується РК, не забудьте вказати номер філії (якщо такий був у «старій» формі ПН).

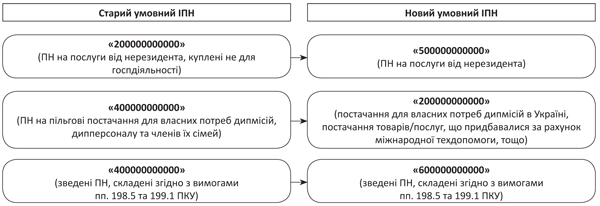

Умовні ІПН. Порядок № 1307 уніс зміни до умовних ІПН покупця/продавця.

Раніше в таких випадках при складанні РК до «старих» ПН податківці радили зазначати той умовний ІПН, який визначено Порядком, чинним на дату складання РК («Вісник. Право знати усе про податки і збори», 2015, № 9).

Проте зараз такий варіант не спрацює. Система просто не знайде ПН із зазначеним порядковим номером і датою складання ПН, але з новим умовним ІПН, а тому відмовить у реєстрації такого розрахунку в ЄРПН.

Тобто, виписуючи РК до «старих» ПН, уносьте до них і «старі» умовні ІПН.

Зміна деяких умовних ІПН з 01.04.16 р.

Табличні нюанси

Як ви напевно вже знаєте, таблична частина РК (як і ПН) складається з двох розділів: розділу А та розділу Б.

Перший містить у собі підсумкові дані за операцією, другий розшифровує їх. Тому починати заповнювати РК слід саме з останнього.

Розділ Б. Перше, на що тут потрібно звернути увагу, — на заміну призначення гр. 1. Якщо раніше в ній зазначали дату коригування, то зараз сюди потрібно внести номер рядка з ПН, який там необхідно відкоригувати.

Допоможе вам у цьому гр. 1 «№ з/п» ПН (також нова). Просто перенесіть її значення до РК, якщо саме в цьому рядку відбувається коригування даних.

Увага! Для РК, складених до «старих» ПН, номер коригованого рядка можна вирахувати самостійно (номер за порядком). Адже раніше в таких ПН рядки не нумерувалися.

Якщо ви додаєте до РК рядки, яких не було в коригованій ПН, то можна поставити номер, наступний за порядком після закінчення нумерації у такій ПН.

Можливо, податківці запропонують свій варіант (наприклад, дозволять не заповнювати гр. 1 РК), але помилок (як і наслідків) у ваших РК не буде. Адже номер коригованого рядка не є обов’язковим реквізитом для цього документа.

При цьому зауважте: форма РК (на відміну від ПН) не обмежує кількість рядків у розрахунку. Проте не варто забувати, що порядок складання РК аналогічний порядку складання ПН (п. 21 Порядку № 1307). Отже, такий самий ліміт на 9999 рядків поширюється і на РК.

І ще один момент. У новій формі РК з’явилися дві графи: гр. 11 «Код ставки» та гр. 12 «Код пільги».

Код ставки ви зазначите залежно від ставки ПДВ, за якою обкладається та чи інша операція. Вони наведені у рядках розділу А.

А от гр. 12 необхідно заповнювати тільки у разі коригування даних за постачаннями, звільненими від ПДВ. Для цього використовуємо відповідні довідники пільг (п.п. 7 п. 16 Порядку № 1307). Останні довідники пільг від 28.12.15 р. № 77/1 і № 77/2 (станом на 01.01.16 р.).

Якщо ж ПДВ-пільга не буде прописана в жодному зі згаданих довідників на дату складання ПН, до гр. 9 вноситься умовний код «99999999». При цьому в прикінцевій частині ПН обов’язково наводимо відповідні пункти (підпункти), статті, підрозділи, розділи ПКУ та/або міжнародного договору (угоди), якими передбачено таке звільнення.

Виходячи із сказаного робимо висновок: незважаючи на те, що застосування ставок ПДВ у розмірі 7 % і 0 % входить до переліку податкових пільг, зазначати їх коди у гр. 9 ПН чи гр. 12 РК не потрібно.

Розділ А. Оскільки цей розділ повністю розрахунковий, то проблем з його заповненням виникнути не повинно. Тим паче що він практично повторює підсумкові рядки «старої» форми РК.

Співвідношення підсумкових рядків старої та нової форм РК

| Рядок нового розділу А | Аналог у «старій» формі РК |

| І | Аналога немає. Розраховуємо як суму ряд. ІІ та ряд. ІІІ розділу А нового РК |

| ІІ | гр. 10 ряд. «Сума коригування податкового зобов’язання та податкового кредиту» |

| ІІІ | гр. 11 ряд. «Сума коригування податкового зобов’язання та податкового кредиту» |

| ІV | гр. 10 ряд. «Усього» |

| V | гр. 11 ряд. «Усього» |

| VІ | гр. 12 ряд. «Усього» |

| VIІ | |

| VIIІ | гр. 13 ряд. «Усього» |

РК до зведеної ПН. Оскільки «компенсуючі» зведені ПН нарешті отримали свій окремий порядок заповнення, то і РК до них необхідно буде скласти особливим чином. Наприклад (п.п. 8 п. 16 Порядку № 1307):

• гр. 4 «Код товару згідно з УКТ ЗЕД» заповнювати не потрібно;

• у гр. 5 «Умовне позначення (українською)» пишемо «грн.», а гр. 6 пропускаємо;

• гр. 7 — гр. 12 залишаємо порожніми;

• у гр. 13 зазначаємо суму, на яку потрібно відкоригувати обсяг «умовного» постачання.

Документи та скорочення статті

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307 (набрав чинності з 01.04.16 р.).

ПН — податкова накладна.

ЄРПН — Єдиний реєстр податкових накладних.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.